按类型(按应用(MEMS,Advanced Packaging,CMOS等)和区域预测,临时粘合粘合剂市场规模,股票和行业分析(热滑动剥离,机械脱键和激光剥离),2024-2032

主要市场见解

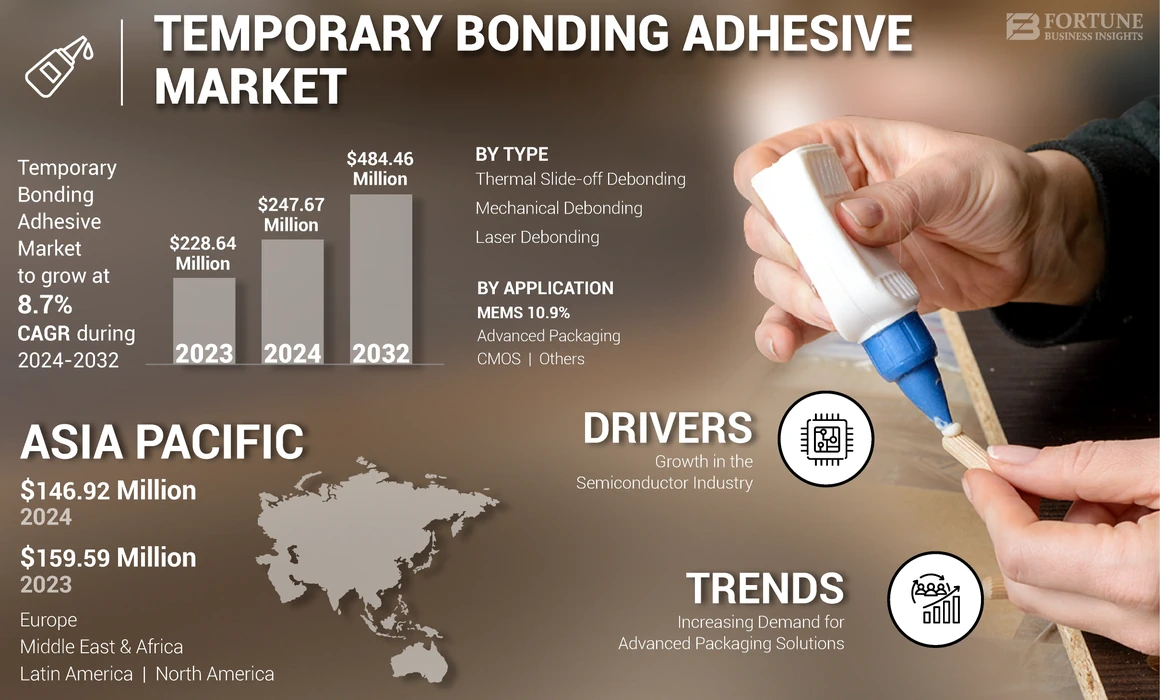

2024年,全球临时粘合粘合剂市场规模的价值为2.467亿美元。预计该市场将从2025年的2.6903亿美元增长到2032年的4.8446亿美元,在预测期间的复合年增长率为8.75%。

临时键合粘合剂是专门的材料,旨在在两个表面之间形成可逆键,从而为特定时期或过程提供安全的粘附。这些粘合剂通常用于需要将零件临时置于零件并随后分离而不会损害表面的应用中。

在半导体制造中,临时键合粘合剂对于诸如晶片稀疏和dicing之类的过程至关重要,而精度和清洁分离至关重要。此外,它们在运输或处理过程中以及在制造,组装或测试过程中广泛用于表面保护。市场上的主要参与者是Daxin Materials Corp.,Promerus,AI Technology,Inc。,Brewer Science,Inc。和Micro Materials Inc.

全球临时粘合粘合剂市场概述

市场规模和预测:

- 2023年市场规模:22864万美元

- 2024年市场规模:24767万美元

- 2032预测市场规模:4.8446亿美元

- CAGR:从2024 - 2032年起8.7%

市场份额:

- 亚太地区以69.8%的份额在2023年统治了市场,这是由于中国,韩国,台湾和日本的半导体和电子制造业的强劲增长。

关键国家的亮点:

- 中国和台湾:全球电子和晶圆处理的主要贡献者。

- 日本和韩国:MEMS和高级包装的创新枢纽。

- 美国:全球市场份额50%的研发密集型半导体行业。

- 德国与法国:通过《欧盟筹码法》通过《汽车驱动的需求和半导体投资》。

- 印度和东南亚:支持粘合剂需求的汽车部门不断增长。

- 墨西哥和巴西:不断扩大的车辆制造燃料地区市场增长。

- 中东和非洲:采用早期,但对高级制造业的投资不断增长。

市场动态

市场驱动力

半导体行业的增长以帮助市场增长

临时粘合胶在半导体制造中至关重要,尤其是在涉及晶圆稀疏,处理和包装的生产阶段。这是由于对各种高科技应用中半导体的需求不断增长消费电子产品,汽车,电信和数据中心。

全球推动较小,更强大和节能的设备导致了半导体技术的持续创新。结果,人们对更高级芯片的需求不断增长,晶体管密度较高,功耗较低和更好的热管理。临时键合粘合剂通过支持晶圆稀释和晚期包装等过程来实现这些高级半导体的生产至关重要。

例如,在智能手机,三星,小米和华为等公司正在开发具有更多处理能力的较薄设备。这些进步需要尖端的半导体技术,从而推动对临时粘合剂的需求。

下载免费样品 了解更多关于本报告的信息。

市场约束

与先进材料和制造过程相关的高成本可能限制市场增长

临时键合粘合剂用于各种高精度应用,特别是在电子产品中,例如半导体制造,高级包装,展示和其他高科技行业。这些粘合剂通常需要高级材料,例如特种聚合物,树脂和添加剂,它们可能比常规粘合剂中使用的材料昂贵得多。需要精确制造工艺的需求进一步加剧了这一成本,以确保粘合剂在需要暂时,牢固的纽带的应用中有效地执行,这些粘合无需残留或损坏精致的组件。

临时粘合粘合剂的制造是高度专业化和量身定制的,可满足特定于行业的标准。生产过程需要确保确切的粘度,粘附特性,热电阻,果皮强度和其他临界特征。这些要求通常涉及严格的质量控制措施,高科技制造设备以及熟练的专业人员的就业,所有这些都增加了生产成本。

高昂的成本大大限制了临时粘合粘合剂市场的增长,尤其是在成本敏感性的地区或部门。例如,在工业预算较低的地区或具有易于可用成本竞争力的市场的市场中,该产品的采用率可能较慢。此外,对于制造商而言,原材料和生产过程的高成本可以挤压利润率,从而导致不愿扩展生产或投资创新。这种经济限制会影响整体市场的扩张,并降低了临时粘合粘合剂与其他更便宜,更既定的粘结解决方案的竞争力。

市场机会

对高级半导体制造的需求不断增加

临时粘合粘合剂对于晶圆稀疏至关重要,这是晶圆级包装以实现更薄和更紧凑的芯片所需的过程。这些粘合剂可以在处理和加工过程中为薄晶片提供机械支持和保护。风扇融合和粉丝的晶圆级包装的增长正在推动对强大的粘合剂解决方案的需求,这些解决方案具有高温抗性和易于剥离。

此外,在物联网设备,可穿戴设备和汽车系统中,微机械系统(MEM)和传感器越来越多地使用。模因成分的脆弱性质需要在蚀刻,dicing和包装等过程中使用临时粘合剂来安全处理和保护。

市场挑战

严格的监管环境和环境问题可能会阻碍市场的增长

由于严格的法规和不断增加的环境问题,全球市场面临重大挑战。监管框架,例如欧盟的覆盖范围(注册,评估,授权和化学品限制)和《美国有毒物质控制法》(TSCA),对包括粘合剂在内的化学物质的使用,生产和处置施加了严格的要求。此外,日益增长的环境意识和对可持续产品的推动导致对与粘合剂生产和使用相关的环境影响的审查不断增加。

粘合剂制造商遵守各种环境法规,该法规管理有害物质,排放和废物管理。符合这些标准通常需要在技术和流程上进行大量投资,以减少环境影响。例如,制造商需要采用无溶剂配方,实施废物管理协议并投资污染控制设备,所有这些设备都会有助于增加运营成本。

此外,在对环境问题(例如气候变化,污染和资源耗尽)的认识下,消费者和行业对环保胶粘剂的需求不断增加。为了满足这一需求,制造商必须开发可持续的粘合剂配方,例如基于生物的或可回收的粘合剂,这些粘合剂需要大量的研发投资,并且与传统粘合剂相比可能面临性能限制。

临时粘合粘合剂市场趋势

对高级包装解决方案的需求不断增长,以推动市场增长

由于需要更高的性能,功能增加以及现代电子设备的功耗减少,因此对半导体行业的高级包装解决方案的需求正在上升。许多先进的包装技术中都使用了临时粘合粘合剂。这些粘合剂使组件在制造过程中的安全结合,例如晶圆变薄,模具处理和多层组件,推动了全球市场的增长。

2.5D和3D包装技术涉及堆叠多个半导体单个基材上的组件,这需要使用粘合胶将层固定在制造过程中。 2.5D和3D包装中使用的粘合剂提供了较强的粘附力,热稳定性以及易于剥离,以确保最终设备的完整性和性能。

2.5D和3D包装技术的日益普及是由对智能手机(例如智能手机)中更高性能,较低功耗以及更紧凑的电子设备的需求驱动的数据中心和高级计算。结果,与这些高级包装方法兼容的高性能粘合粘合剂的需求正在增加。制造商正在开发新的粘合剂配方,以满足2.5D和3D包装的特定要求,推动临时粘合粘合剂市场的创新和增长。

分割分析

按类型

由于安全,干净的脱衣舞,热滑动拆卸段主导

按类型,市场被归类为热滑动剥离,机械剥离和激光剥离。

脱开剥离片段在2024年占全球市场份额的22%,据估计在预测期内将显着增长。热滑动剥离是一种通过施加热量来分离两个键表面的过程。该方法主要用于半导体制造等行业,在该行业中,诸如Wafers之类的精致组成部分需要在加工过程中进行暂时粘合。这种剥离方法的重视是其能够提供清洁分离的能力,并在表面上留下最小的残留物。该过程确保敏感的材料(例如薄的半导体晶圆)在分离过程中仍未受到损坏,因此是精确应用的理想选择。电子设备和光伏等行业广泛使用热滑动拆卸,用于精确应用,在制造或测试后,安全和清洁的分离至关重要。

预计在预测期间,机械脱键率有望大大增长。机械剥离是一个过程,其中键合材料通过施加机械力(例如剪切,果皮或拉伸应力)分离。当使用键合粘合剂将零件放在短期应用中,例如在电子,汽车或航空航天等行业中进行测试,对齐或组装等短期应用,通常使用此方法。

机械剥离是一种流行的方法,因为它不需要热或溶剂,因此它是一种相对简单且快速的技术。但是,机械剥离的挑战之一是,如果施加过多的力,就有损坏表面的风险。结果,该方法最适合粘合表面坚固且可以承受施加力的应用。适当控制剥离力对于最大程度地减少潜在损害并防止残留物留在表面上是必不可少的。

通过应用

了解我们的报告如何帮助优化您的业务, 与分析师交流

高级包装部分导致技术创新

在应用方面,市场分为MEMS,高级包装,CMO等。

高级包装部分占2023年全球最大的临时粘合粘合剂市场份额。该细分市场在预测期内可能显示出8.94%的复合年增长率。高级创新包装技术推动了具有高精度,低污染风险和特定剥离机制的更复杂粘合剂的开发。在后端过程中,这些粘合剂为晶圆提供了必要的支持,例如变薄,再分配层(RDL)形成,并通过(TSV)创建通过 - 硅。临时键合允许晶圆在实现精确处理和对齐的同时牢固地固定在适当的位置。包装过程完成后,使用受控的剥离技术(例如热滑动或激光剥离)去除粘合剂,以确保设备层保持完整和清洁。此功能对于实现高级包装中所需的高密度集成和性能至关重要。

预计在预测期间,MEMS细分市场将大大增长。该细分市场可能会在2025年获得11%的市场份额。MEMS设备(例如传感器,执行器和微处理器)非常小且脆弱,需要在制造过程中进行精致的处理。临时键合粘合剂用于在制造过程中(例如变薄,蚀刻和切割)中牢固固定MEMS晶圆。这些粘合剂提供机械支持和保护,以确保在制造过程中不会破裂或变形。处理后,通过诸如热,机械或激光剥离的方法去除粘合剂,使MEMS结构未损坏。没有残留物剥离的能力至关重要,因为它可以确保MEMS设备的敏感表面保持清洁和功能。 MEMS中的临时键合有助于提高产量,降低成本并保护这些小设备的复杂设计。

临时粘合粘合剂市场区域前景

就地区而言,市场分为欧洲,北美,亚太地区,拉丁美洲和中东和非洲。

亚太地区

Asia Pacific Temporary Bonding Adhesive Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占了领先的市场份额,并在2023年的价值为1.5959亿美元。2024年,该地区以1.7383亿美元的价格领导了市场。亚洲在2023年占据了最大的临时粘合粘合剂市场份额,预计将在预测期内占主导地位。该地区的增长是由快速工业化驱动的,特别是在中国,韩国,韩国,台湾和日本等国家 /地区的半导体和电子制造中。这些国家是电子生产的全球领导者,尤其是在临时粘合剂至关重要的半导体晶圆加工领域。中国,日本,韩国和台湾是主要市场,由于中国和台湾在电子制造业中的占主导地位。印度和东南亚的汽车行业不断增长也在促进市场扩张。预计中国的市场将在2025年达到3883万美元。另一方面,印度预计市场价值为395万美元,日本在2025年可能会达到273万美元。

欧洲

欧洲拥有强大的汽车行业,尤其是在德国和法国等国家,这在组装,测试和原型制作中对临时粘合粘合剂产生了稳定的需求。该地区预计是2025年的第三大市场,价值为2745万美元。该地区的电子和半导体部门也在不断扩大,促进了市场的增长。英国的市场规模预计在2025年为49.5亿美元。与此同时,德国可能为860万美元,法国预计将在2025年达到442万美元。

根据世界半导体贸易统计数据,欧洲在2023年持有9%的全球芯片制造市场,在1990年急剧可观的增长44%。但是,诸如《欧盟CHIPS法》之类的倡议旨在将欧洲的份额提高到2030年,到2030年将欧洲份额提高到全球芯片行业的20%,并支持粘合剂市场的进一步增长。

北美

北美的市场增长可以归因于高级行业,例如半导体制造,航空航天和医疗保健。区域市场价值预计将在2025年为3209万美元,作为第二大市场。预计在预测期内,北美的复合年增长率为7.61%。该地区对这些粘合剂在电子和汽车领域的需求很大,以期在生产和测试阶段进行临时粘合。美国市场规模预计在2025年为2923万美元。根据半导体行业协会,美国半导体行业占全球市场份额的近50%,年均增长稳定。 2022年,美国半导体行业的研发投资了588亿美元,反映了复合年增长率约为6.7%。

拉美

拉丁美洲临时粘合粘合剂市场的增长与对电子制造和汽车行业的投资增加有关。预计该地区将是2025年价值1177万美元的第四大市场。主要市场包括墨西哥和巴西,这些市场是领先的汽车生产商。例如,墨西哥在2022年生产了超过350万辆汽车,而巴西在同年生产了近240万辆。

中东和非洲

预计中东和非洲将在基础设施,制造业和汽车行业的投资驱动的预测期内见证稳定的增长。尽管与其他地区相比,市场仍处于新生的阶段,但高级制造过程的采用越来越多,正在创造对临时粘合剂的需求。沙特阿拉伯预计在2025年为117万美元。

竞争格局

关键行业参与者

主导的标记参与者正在增加在亚太国家的存在

Daxin Materials Corp.,Promerus,AI Technology,Inc。,Brewer Science,Inc。和Micro Materials Inc.是市场上最大的参与者。位于北美和欧洲的生产商的目标是增加其在中国和亚太地区其他国家的存在,以增强其市场地位并推动业务增长。

报告中介绍的主要市场参与者列表:

- Daxin Materials Corp.(中国)

- PROMERUS(美国)

- AI Technology,Inc。(我们。)

- Brewer Science,Inc。(我们。)

- Micro Materials Inc.(我们。)

- 陶氏公司(美国)

- Yincae Advanced Materials,LLC(美国)

- 高清微型系统有限公司(日本)

- 3m(我们。)

- 东京OHKA KOGYO CO。,LTD。 (日本)

- 陶蒂姆材料公司(中国)

- 日产化学公司(日本)

报告覆盖范围

该报告提供了对市场的详细分析。它着重于关键方面,例如产品的领先公司,类型和应用。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

单元 |

价值(千美元)和数量(吨) |

|

增长率 |

从2024年到2032年的复合年增长率为8.7% |

|

分割 |

按类型

|

|

通过应用

|

|

|

按地区

|

常见问题

《财富》商业见解说,全球市场规模在2024年价值2.4767亿美元,预计到2032年将达到4.8446亿美元。

在预测期内,该市场记录了8.75%的复合年增长率,将在预测期内表现出稳定的增长。

通过应用,高级包装领域于2023年领导了市场。

半导体部门的使用量增加是推动市场增长的关键因素。

预计对高级电子产品和小型化的需求增加将推动产品采用。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 252