轨道铺设设备市场规模、份额和 COVID-19 影响分析,按类型(新建施工设备和更新设备)、按应用(重轨和城市轨道)和区域预测,2026-2034 年

主要市场见解

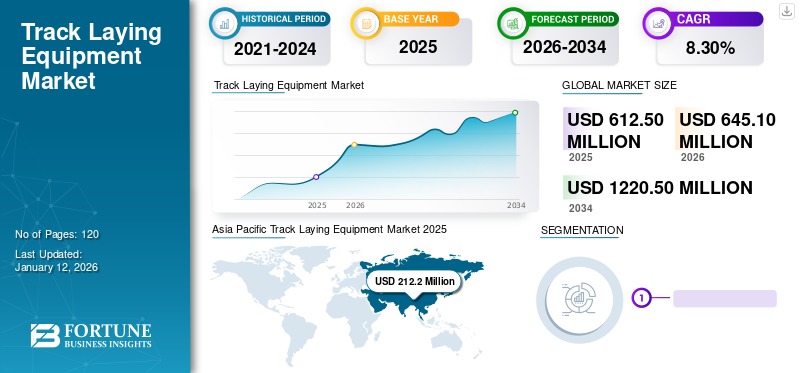

2025年,全球铺轨设备市场规模为6.125亿美元,预计将从2026年的6.451亿美元增长到2034年的12.205亿美元,预测期内复合年增长率为8.30%。亚太地区在铺轨设备市场占据主导地位,2025 年市场份额为 34.60%。

铺轨设备也称为轨道施工设备。它是用于铁路和地铁基础设施项目铺设轨道的机器。 该设备主要用于铁路轨道、地铁和有轨电车线路的建设和维护。它在交通基础设施领域发挥着至关重要的作用,使火车和其他轨道车辆能够高效、安全地行驶。

轨道铺设市场与基础设施发展密切相关,包括铁路网络、城市交通系统和高铁项目的扩建和维护。政府对交通基础设施的投资可以对市场增长产生重大影响。

例如,根据美国财政预算,美国总统拜登宣布,美国政府计划投资约164亿美元,在美铁东北走廊新建25个客运铁路项目。此外,对高速高效铁路网络的需求不断增长,也增强了对此设备的需求。

此外,自动化轨道固定机等技术进步预计将提高全球铺轨设备市场份额。发达经济体和发展中经济体对铁路网络的需求不断增加,导致对铁路铺设设备的需求大幅增加。所有这些因素都对铺轨设备市场的增长做出了积极贡献。

COVID-19 的影响

COVID-19 大流行期间建筑相关活动的停止和供应链中断限制了市场增长

由于旅行和行动限制,COVID-19 大流行对市场增长产生了负面影响并减少了需求。此外,关闭和工厂关闭导致制造商供应链中断。此外,疫情导致全球贸易和经济活动减少,也影响了履带机械市场。 COVID-19 大流行对铁路设施市场的总体影响是负面的,需求减少,生产和供应链中断。此外,主要制造商BEML India、Matisa 产生的净销售额下降,从而降低了市场增长。例如,Vossolh AG 2020 年的净销售额较 2019 年增长了 4.3%。

然而,随着政府放松监管并允许更大的流动性,该行业应该会迅速复苏。随着世界开始从大流行中复苏和经济活动增加,对履带设备的需求可能会恢复。各国快速实施的刺激计划和不断增加的基础设施开发项目预计将在预测期内推动市场增长。

最新趋势

铺轨设备的技术进步促进市场增长

Plasser and Theurer、Techne Kirow GmbH、Matisa、Geismar 和 BEML India 等主要参与者都致力于向市场推出技术先进的新型铺轨机。此外,原始设备制造商 (OEM) 也致力于采用新产品用于轨道维护产品。

例如,2021年8月,成都艾格机电设备有限公司在中老铁路西双版纳站引进了新型有碴铺轨机。这些新型铺轨机的面积达 500 米长。它是一台自动机器,并且可以通过以下方式启用:物联网 (IoT)和人工智能技术。

此外,2020年2月,印度铁路公司获得了一份合同,为专用货运走廊(DFC)项目提供技术先进的铺设设备。新型工程机械具有高精度、高速作业等特点。这些机器的输出通常在 300 米到 1.5 公里之间运行。

人工智能、自动化、设计和机器学习的技术融合日益渗透,这是预测期内全球市场的趋势。

下载免费样品 了解更多关于本报告的信息。

驱动因素

增强铁路基础设施网络以推动市场增长的需求不断增加

对改善和扩大铁路基础设施网络的需求不断增加是对市场增长做出积极贡献的因素。全球不断增长的人口增长、城市化和广泛的数字化需要铁路项目的电气化。此外,这可能涉及升级现有铁路线、建设新铁路线、车站现代化以及投资先进的铁路运输技术。这些因素创造了对这些设备的需求并推动市场增长。这种扩张是由于对新铁路的需求增加,特别是在中国和印度等发展中国家。此外,市场上越来越多的基础设施所有者和铁路公司购买新的轨道机器以改善运营。

此外,政府投资建设新铁路基础设施项目和改造交通基础设施项目的重大举措推动了市场的增长。例如,据铁道和纺织部部长透露,印度政府计划到2030年投资7150亿美元扩大铁路运输基础设施。这些因素推动了市场增长。

制约因素

高资本投资和运营成本阻碍市场增长

铺轨机可由金属、钢材等材料制成。这些材料的成本本质上是波动的,并且这些材料的价格每天都在变化。除了需要承担巨额维修和维护成本的设备外,这对于小型建筑公司或基础设施开发预算有限的地区的公司来说可能是一个重大障碍。例如,根据美国地质调查局的数据,2022 年钢铁成本比 2020 年增加了 2.2%。与这些系统相关的如此巨大的成本正在限制市场增长。

分割

按类型分析

由于政府对新铁路项目的投资不断增加,新型建筑设备领域占据主导地位

根据类型,市场分为新施工设备和更新设备。

预计到 2026 年,新型建筑设备领域将以 72.79% 的份额主导铺轨设备市场。这是由于全球城市化和现代化程度不断提高。此外,政府对铁路电气化和铁路互联互通的投资举措也推动了市场增长。

由于对此类机器更换损坏或旧轨道的需求不断增加,更新设备细分市场将适度增长。此外,对安全铁路系统的需求不断增长以及政府对铁路改造项目投资的增加推动了市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于高速铁路网络的需求,重轨细分市场占据市场主导地位

根据应用,市场分为重轨和城轨。

由于对高速、重型结构和节能铁路网络的需求不断增长,预计重轨细分市场将在应用方面处于领先地位,到2026年将贡献61.93%的市场份额。此外,重型铁路中使用的铺轨设备专门设计用于处理重型货运列车和客运列车使用的铁轨的施工和维护。

由于全球城市化程度不断提高,城市轨道交通预计将稳定增长。此外,城市地区铁路基础设施的不断扩张正在推动该细分市场的增长。

区域见解

市场报告涵盖了五个主要地区的深入范围和深入分析:北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

Asia Pacific Track Laying Equipment Market 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

由于快速城市化和高效交通的需求推动了亚太地区国家铁路基础设施的发展,2025 年亚太地区 (APAC) 将达到 2.122 亿美元。高铁、地铁系统和货运铁路正在扩建和现代化,推动了对铺轨设备的需求。此外,高铁网络的发展,特别是中国和日本等国家的发展,对先进的轨道铺设作业产生了大量需求,以确保高铁系统的精度和安全性。例如,2022年,印度政府计划投资约7.935亿美元,用于哈里亚纳邦的三个铁路地铁项目。汽车行业的这种增长促进了对履带设备的需求。日本市场到2026年将达到449亿美元,中国市场到2026年将达到813亿美元,印度市场到2026年将达到317亿美元。

中国因铁路基础设施投资增加而主导市场

中国拥有世界上最广泛、发展最快的铁路网络之一。其高铁和货运铁路扩建项目带动了对铺轨设备的巨大需求。中国政府启动了新的雄心勃勃的铁路扩建项目,例如中国的“一带一路”倡议,这对市场做出了巨大贡献。例如,中国绿色金融与发展中心称,2024年,中国“一带一路”倡议获得约73亿美元投资,用于扩建铁路基础设施。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

由于美国和加拿大对新基础设施项目的投资以及对现有铁路基础设施的维护不断增加,预计北美地区在预测期内将稳定增长。北美拥有全球最广泛、最繁忙的货运铁路网络之一。通过铁路运输货物需要坚固且维护良好的轨道,从而推动了对轨道铺设和维护设备的需求。此外,在铺轨设备中采用先进技术,包括自动化和数字监控系统,正在提高铁路轨道施工和维护的效率和精度。

欧洲

由于欧洲各国的铁路基础设施老化,需要现代化和升级,预计欧洲在预测期内将以温和增长。这对轨道铺设作业产生了稳定的需求,以保持安全和效率。此外,政府对新铁路基础设施项目的投资正在推动该地区的市场增长。英国市场到2026年将达到303亿美元,德国市场到2026年将达到414亿美元。

中东、非洲和拉丁美洲

由于对城市交通系统(包括地铁和轻轨)的日益关注,预计中东、非洲和拉丁美洲在预测期内将出现温和增长。这些项目增加了对铺轨设备的需求。此外,阿联酋、沙特阿拉伯、南非等主要国家也计划投资新的铁路项目。

主要行业参与者

市场参与者正在采取关键发展战略来加剧市场竞争

Plasser and Theurer、CRRC Corporation Ltd 和 Geismar 等主要参与者正在将产品开发、收购和产品发布作为关键战略举措,以增强其产品组合,并通过多元化地域改善供应链。例如,2021年,Plasser & Theurer 子公司 Plasser American 推出了一款新型全自动铺轨机,用于建设新铁路线并实现铁路项目的现代化。这些因素正在推动市场增长。

主要公司简介:

- Plasser 和 Theurer(奥地利)

- Techne Kirow GmbH(德国)

- 卫华(中国)

- 马蒂萨(瑞士)

- 中国中车股份有限公司 (中国)

- 盖斯马尔(中国)

- 萨尔切夫集团有限公司。 (意大利)

- Enviri(哈斯科公司)(美国)

- 印度BEML(印度)

- 福斯罗股份公司(德国)

主要行业发展:

- 2021 年 10 月:Alstrom 推出了一款新型铺轨机,用于巴黎 46 公里单线地铁线路的建设。该项目需投资1.535亿美元。

- 2021 年 9 月:Solytek 推出了用于铁路建设和改造项目的新型铺轨龙门机 F 40 TR。该机器具有工作周期非常快和无线电控制机器等特点。

- 2021 年 1 月:Stabirail 推出了新型板式施工铺轨设备,用于新建和改造旧铁路项目的建设。它具有最小化人为错误和快速高效放置等功能,并且需要总体成本。

报告范围

全球市场报告涵盖了类型和应用的详细深入分析。它提供了有关铺轨设备领先厂商的信息及其业务概述、产品供应、投资(研发和扩张)、收入分析、类型和产品的领先应用。此外,它还提供了对竞争格局、趋势分析、SWOT 分析和当前市场趋势的见解,并强调了关键驱动因素和限制因素。除了上述因素外,研究报告还涵盖了近年来推动市场增长的几个因素。

An Infographic Representation of Track Laying Equipment Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.30% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

按申请

按地区

|

常见问题

预计到 2034 年,市场规模将达到 12.205 亿美元。

2025 年,市场价值为 6.125 亿美元。

预计该市场在预测期内将以 8.30% 的复合年增长率增长。

新型建筑设备领域引领市场。

铁路基础设施投资的增加和政府基础设施发展的举措是市场增长的驱动因素。

Plasser and Theurer、Weihua、Geismar、BEML India 和 Vossloh AG 是市场上的顶级参与者。

亚太地区拥有最高的市场份额。

从应用来看,重轨领域在市场上占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120