曲马多市场规模、份额和行业分析,按剂型(片剂、胶囊、注射剂等)、分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034年

主要市场见解

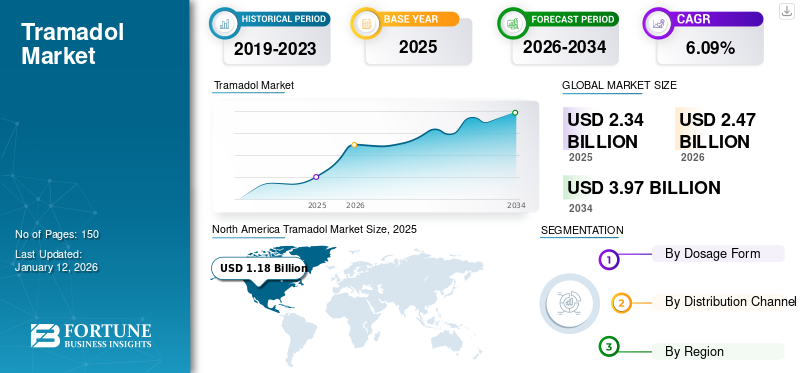

2025年全球曲马多市场规模为23.4亿美元,预计将从2026年的24.7亿美元增长到2034年的39.7亿美元,预测期内复合年增长率为6.09%。北美主导曲马多市场,2025年市场份额为50.26%。

曲马多是一种合成阿片类止痛药,用于治疗轻度至中度重度疼痛。它用于治疗与急性和慢性疾病相关的疼痛,如骨关节炎、术后疼痛、牙科疼痛、神经性疼痛、癌症等。疼痛相关疾病患病率的增加增加了市场对该药物的需求。

- 例如,2023年7月,根据世界卫生组织(WHO)2019年公布的统计数据,全球约有5.28亿人患有骨关节炎,自1990年以来病例数增加了113.0%。这需要曲马多来缓解与疾病相关的疼痛,从而增加市场的增长。

曲马多有不同形式,例如片剂和胶囊,以及缓释和立即释放的给药方式。医疗保健专业人士青睐曲马多的使用,因为它可以有效治疗中度至中度重度疼痛。与该药物相关的各种好处促进了从业者开出处方的增加,从而促进了市场的扩张。

主要参与者为扩大规模而不断增加的研发活动以及对治疗新适应症的药物组合的越来越多的监管批准预计将推动市场增长。

在大流行期间,观察到了 COVID-19 对市场增长的负面影响。因神经性疼痛、牙痛和骨关节炎就诊的患者数量突然减少,以及选择性和非选择性手术的减少,导致曲马多处方量的减少。然而,到 2022 年,市场将反弹至大流行前的水平,预计在整个预测期内将出现适度的复合年增长率。疫情限制放松后,住院手术患者人数激增,往往会增加止痛药物的处方量。

曲马多市场概况和亮点

曲马多市场规模及预测

- 2025年市场规模:23.4亿美元

- 2026年市场规模:24.7亿美元

- 2034 年预测市场规模:39.7 亿美元

- 复合年增长率:2026-2034 年 6.09%

市场份额

- 由于慢性疼痛、癌症相关疼痛的高患病率以及确保广泛获得疼痛管理解决方案的完善的医疗基础设施,北美在 2025 年将占据全球曲马多市场的 50.26% 份额。主要制药公司的存在以及对阿片类药物治疗的强有力的监管支持进一步巩固了该地区的领导地位。

- 按剂型划分,片剂在 2024 年占据最大的市场份额,这归因于其易用性、成本效益以及多种配方(速释、缓释和缓释)的可用性。由于其已被证实的功效、患者依从性和减少的给药频率,片剂形式仍然是最常使用的形式。

主要国家亮点

- 日本:老年人口的增加和骨关节炎病例的增加是曲马多需求的主要驱动力。此外,日本正在积极参与临床试验并推出新的药物组合,以增强疼痛缓解效果并降低副作用。

- 美国:癌症和骨关节炎等慢性疾病的沉重负担,以及强大的联邦医疗保健举措,包括先进疼痛疗法的研发资金,支持了市场增长。 2021 年,美国发放了大约 3050 万张曲马多处方。

- 中国:作为医院现代化的一部分,庞大的人口和不断增加的手术量,加上人们对疼痛管理意识的不断提高,正在推动需求。 Grünenthal 与 Mundipharma 签订在中国分销 Tramal 的许可协议等举措改善了药物的获取。

- 欧洲:该地区强大的药品生产基地和监管举措侧重于通过更安全的药物组合最大限度地减少阿片类药物滥用,支持适度增长。新型曲马多制剂(例如 Esteve Pharmaceuticals 的 Seglentis)的批准正在改善该地区的市场前景。

曲马多市场趋势

监管机构批准新适应症数量增加,推动市场增长

近年来,曲马多因其镇痛效果显着而被市场采用。每一个新适应症的批准都意味着战略扩张,挖掘未满足的医疗需求并使药物的用途多样化。监管部门批准和市场参与者推出数量的增加决定了曲马多市场的增长。

- 例如,2021 年 10 月,国际制药创新公司 Esteve Pharmaceuticals 的首款专有研究产品 Seglentis 获得 FDA 批准。它是塞来昔布和盐酸曲马多的新型共晶形式,用于治疗成人急性疼痛。这是多模式镇痛治疗疼痛的新治疗选择。

此外,数量的增加临床试验针对多种适应症的曲马多的不同组合可降低与药物相关的不良事件的风险,例如滥用和依赖性。这种市场趋势有助于推动预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

曲马多市场增长因素

与慢性病相关的疼痛患病率的增加推动了市场的增长

慢性病病例和手术数量的增加是全球生活方式改变和人口老龄化的结果。与慢性疾病相关的疼痛(例如神经性疼痛、牙痛、心脏疼痛、肾痛和其他与手术相关的疼痛)患病率的上升可能会增加医疗保健专业人员的曲马多处方。

此外,该药物用于治疗严重疼痛,当所有其他替代疗法都不足以减轻疼痛时,需要全天候、长期阿片类药物治疗。此外,曲马多在缓解癌症相关疼痛方面的功效已被全球肿瘤学委员会采用和推荐。

- 例如,根据马来西亚疼痛研究协会 (MASP) 的说法,使用曲马多等弱阿片类药物可缓解轻度至中度癌症疼痛。

由于这种药物是从业者缓解疼痛的选择,预计在预测期内将扩大全球市场规模。

新产品开发的研发活动激增,推动市场扩张

近年来,已经采取了一些开发新制剂的研究和开发举措,以提高递送功效并解决与药物相关的局限性。这些驱动因素可能会扩大全球曲马多市场的增长。

此外,市场参与者探索各种曲马多配方和组合的临床试验的增加导致新的止痛产品的推出增加,从而推动了预测期内的市场增长。

- 例如,2022年5月,CrystalGenomics, Inc.获得了泊马昔布和曲马多组合的I期临床试验的批准,以比较两种用于治疗骨关节炎急性和慢性疼痛的药物的药代动力学相容性。该组合的相变成功率 (PTSR) 为 75.0%,表明其已进入第二阶段。

此外,相关的好处,例如其缓解疼痛的功效,最终推动了曲马多市场的扩张。

制约因素

与药物相关的不良事件限制了市场增长

通常受这些药物影响的器官系统是中枢神经系统、胃肠道和神经肌肉,以及心血管系统、皮肤科、内分泌和视觉系统。由于该药物可能导致成瘾、依赖性以及呕吐、嗜睡、头晕、头痛和恶心等副作用,因此必须严格按照处方服用该药物。严重的副作用包括呼吸抑制、癫痫发作、心动过速、高血压、血清素综合征和躁狂综合征。 12 岁以下儿童禁止使用该药物,这对产品的采用构成了巨大障碍。

- 例如,根据韩国儿童神经病学学会2023年6月在《儿童神经病学年鉴》杂志上发表的数据,一名没有癫痫病史的15岁女孩在接受腹腔镜左卵巢囊肿切除手术后,因静脉注射曲马多而出现曲马多诱发的癫痫持续状态。

此外,根据美国食品和药物管理局 2022 年 1 月的药物安全播客报道,FDA 限制了曲马多在儿童中的使用,因为 2017 年 4 月,1969 年至 2016 年间,因曲马多导致了 9 例严重呼吸问题,其中 3 例死亡。因此,禁止在 18 岁以下的儿童中使用曲马多来治疗与扁桃体切除手术相关的疼痛。

此外,某些因素,例如由于怀孕期间同时使用而导致的新生儿阿片类药物戒断综合征,预计将限制全球市场的增长。

曲马多市场细分分析

按剂型分析

平板电脑的广泛接受度和易用性促进了平板电脑细分市场的增长

根据剂型,市场分为片剂、胶囊、注射剂等。

到 2026 年,平板电脑细分市场将占市场份额的 40.92%,预计在预测期内将以复合年增长率大幅扩张。该细分市场的巨大份额归因于诸如易于制造、给药和给药的便利性以及与其他剂型相比的成本效益等因素。此外,曲马多片剂有多种剂型,包括速释、缓释和缓释,可提供延长的镇痛效果,从而减少给药频率。片剂的变化和广泛接受有助于在全球曲马多市场中占据主导地位。

此外,胶囊细分市场由于其优点而显示出可观的增长,例如为吞咽片剂困难的患者提供替代选择。它可以将多种药物与曲马多混合,掩盖苦味并提高药物的生物利用度。

此外,注射剂领域占据了很大一部分市场。这种增长因注射剂的普及而得到加强,与其他制剂相比,注射剂可以更快地缓解疼痛,使其在紧急或急性疼痛管理情况下发挥作用。除此之外,注射通常在医院或临床环境中用于手术后、严重受伤或需要快速控制疼痛的情况下立即缓解疼痛。

此外,如今其他细分市场也越来越受欢迎。其他部分包括混悬剂、口服溶液等。市场参与者对配方的批准和推出正在促进该细分市场的扩张。

- 例如,2020 年 9 月,Athena Biosciences 的 Qdolo(曲马多)口服溶液获得 FDA 批准,用于治疗需要阿片类镇痛药的严重疼痛,而其他治疗方法效率低下。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

医院环境中药物分配的增加导致了该细分市场的增长

根据分销渠道,全球市场分为医院药房、零售药房和网上药房。

从分销渠道来看,医院药房在 2026 年占据市场份额 56.42%。这一增长归因于医院环境中的大量手术以及住院治疗期间手术后严重损伤的急性疼痛管理的频繁处方。因此,医院药房是在医疗监督下直接向患者配药的关键点。

此外,医院药房直接管理注射药物的分配,确保及时、正确的给药。

- 例如,2023 年 5 月,根据 IQVIA 国家处方审计报告,根据转移控制部门公布的数据,2021 年美国发放了约 3050 万张曲马多处方。

零售药房领域占据了全球曲马多市场相当大的份额。它确保药物的可用性,提供基本的医疗保健信息,并提供处方药和非处方药的便捷获取。

此外,预计在线药房领域将占据很大一部分市场。最近几天,网上药店越来越受欢迎,因为它们为个人提供了一种无需亲自前往药房即可购买处方药的便捷方式。这些因素在预测期内促进了该细分市场的增长。

区域见解

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Tramadol Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在市场上占据主导地位,2025年收入为11.8亿美元。该地区慢性疼痛的高患病率导致对疼痛管理药物的高需求。

- 例如,根据美国癌症协会公布的数据,预计到2022年,美国将有190万人被诊断出患有癌症。这会增加缓解癌症相关疼痛的药物使用量。因此,癌症和与之相关的疼痛的高患病率推动了北美地区市场的增长。

此外,该地区先进的医疗保健设施和基础设施以及对药物研发活动的积极参与导致新制剂和联合疗法的推出,有助于该地区在市场上的主导地位。

欧洲

欧洲在 2024 年占据了相当大的市场份额。这一增长归因于强大的医疗设施以及主要参与者强有力的研发举措,以推出新的药物组合以减少与之相关的不良事件。到2026年,英国市场价值将达到0.8亿美元,而德国市场到2026年价值将达到1.9亿美元。

亚太地区

另一方面,亚太地区预计到 2032 年将扩大。该地区的市场增长归因于人口老龄化的加剧以及慢性疾病和伤害的流行,导致越来越多地使用曲马多来减轻手术相关的疼痛,从而支持该药物在市场上的日益普及。到2026年,日本市场价值为1.8亿美元,到2026年中国市场价值为1.1亿美元,到2026年印度市场价值为0.6亿美元。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内将以相对较低的复合年增长率扩张。医疗基础设施和优质医疗设施的获取差异导致市场份额较低。然而,慢性疼痛的发病率不断上升,加上人口老龄化,推动了对有效止痛解决方案的需求,从而增加了该地区对该药物的需求。

主要行业参与者

主要公司的品牌影响力已确立,维持其市场地位

市场竞争格局体现出碎片化的结构。一些知名企业,例如 Grünenthal、Zydus Group 和 GSK plc。由于其成熟的品牌影响力以及与不同参与者和医疗保健机构的牢固战略合作伙伴关系,2024 年在全球曲马多市场中占据重要地位。

Mundipharma International、Vertical Pharmaceuticals, LLC、Janssen Global Services, LLC 和 Cipher Pharmaceuticals Inc. 也是全球市场份额方面的其他一些主要参与者。某些战略举措,例如关注研发活动、监管机构的批准以及创新推出等,预计将在预测期内提高其在主要国家的市场占有率。

顶级曲马多公司名单简介:

- 格伦塔尔 (德国)

- 萌蒂国际制药(英国)

- Zydus 集团(印度)

- 葛兰素史克公司(英国)

- Vertical Pharmaceuticals, LLC(美国)

- 杨森全球服务有限公司(我们。)

- Cipher Pharmaceuticals Inc.(加拿大)

主要行业发展:

- 2023年4月-Cipher Pharmaceuticals Inc. 参加了 Bloom Burton & Co. 2023 年医疗保健投资者会议,展示其多元化的商业和早期到后期产品组合,并扩大其全球足迹。

- 2022年11月-Grünenthal 与 Kyowa Kirin Co., Ltd. 合作建立了涵盖 6 个治疗领域的药品组合,包括 13 个品牌,大部分收入来自疼痛管理药物。

- 2022年7月-Grünenthal 与 Uniklinik RWTH Aachen 和 RWTH Aachen 大学合作开发先进的下一代止痛药。

- 2020年10月-Avenue Therapeutics 收到了美国 FDA 的完整回复函和批准,为美国市场开发静脉注射 (IV) 曲马多。

- 2018年1月-格兰泰宣布与萌蒂制药国际公司建立合作伙伴关系,并签订进入中国市场的许可和分销协议,旨在分销 Tramal(曲马多),以改善中国人民的生活质量。

报告范围

全球市场报告重点关注行业概况和市场动态,例如驱动因素、限制因素、机遇和趋势。除此之外,市场研究报告还提供了市场主要国家/地区主要慢性病患病率的相关信息。此外,全球市场分析还重点关注关键行业发展和管道分析。此外,报告还介绍了COVID-19的影响以及大流行期间的行业概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 6.09% |

|

分割 |

按剂型分类

|

|

按分销渠道

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 24.7 亿美元增长到 2034 年的 39.7 亿美元,预测期内复合年增长率为 6.09%。

2025年,北美市场规模为11.8亿美元。

预计该市场在预测期内的复合年增长率为 6.09%。

剂型领域的片剂引领市场。

2025 年,北美地区将主导市场。

促成因素包括慢性病数量的增加、手术数量的增加、研究活动的不断增加以及监管部门批准的增加。

该市场的主要趋势是监管机构批准药物新适应症数量的增加。

Grünenthal、Zydus 集团和 GSK plc。是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2025

- 2019-2023

- 150