透明导电薄膜市场规模、份额和行业分析,按材料(玻璃上的氧化铟锡 (ITO)、PET 上的氧化铟锡 (ITO)、银纳米线、碳纳米管、金属网等)、应用(消费电子产品、汽车、智能玻璃、太阳能电池、透明加热器等)以及区域预测,2026-2034 年

主要市场见解

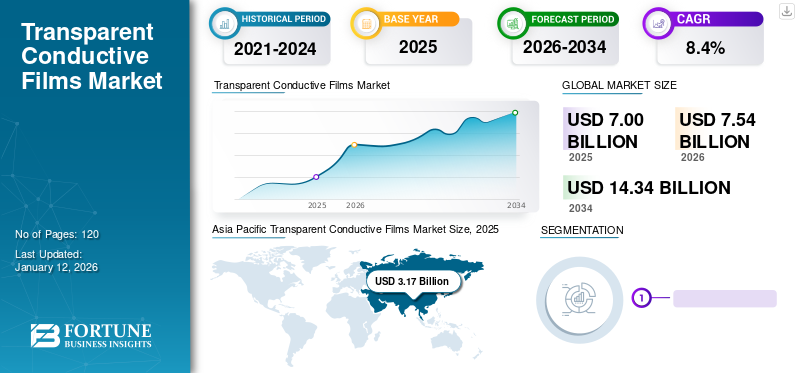

2025年全球透明导电薄膜市场规模为70亿美元,预计将从2026年的75.4亿美元增长到2034年的143.4亿美元,预测期内复合年增长率为8.4%。 2025年,亚太地区以45.40%的份额主导全球市场。

光学透明且导电的材料薄膜被称为透明导电膜(TCF)。这些薄膜具有优异的耐热性和耐化学性,并具有出色的透明度。它们表现出高光学透明度并在大表面积上实现高导电性。由于其具有成本效益、可定制性以及与多种金属的兼容性以满足特定需求,这些薄膜被广泛应用于全球的柔性、可弯曲和可穿戴显示器。

预计市场增长将受到触摸屏显示器需求不断增长和智能电子产品日益普及的推动。产品需求的增长归因于行业的不断发展纳米技术以及柔性和可弯曲的电子设备。此外,人们越来越倾向于触摸式用户界面(UI),因为它消除了对键盘和鼠标等外部设备的需求,允许快速高效的菜单选项选择,并提供高耐用性和可靠性。此外,太阳能行业的扩张正在培育不断增长的市场份额潜力。

COVID-19大流行对透明导电薄膜市场的增长产生了重大影响,导致该行业的许多公司寻求方法来抵消因供应链中断和销量减少而造成的损失。政府支持的技术创新推动了新项目和现有项目的发展。此外,当地生产商和中小企业还获得政府的财政援助,使他们能够获得补贴和折扣的原材料。

透明导电薄膜市场趋势

为满足消费者偏好而对防反射涂料的需求不断增长是一个主要趋势

消费者越来越青睐高品质、无眩光的屏幕,导致显示器中抗反射涂层和透明导电膜的需求不断增加。通过减少反射,这种组合提高了可视性并提供最佳的观看体验。透明导电薄膜与抗反射涂层的集成在以下设备中变得至关重要智能手机、平板电脑和笔记本电脑,用户寻求清晰、锐利的显示屏,避免不必要的眩光或反射。

下载免费样品 了解更多关于本报告的信息。

透明导电薄膜市场增长因素

对触摸屏的需求不断增加以促进市场增长

触摸屏的制造依赖于透明导电薄膜作为关键元件,为触摸功能提供透明导电层。随着平板电脑、笔记本电脑、智能手机和其他触摸屏设备的使用不断增加,对 TCF 的需求也在不断增加。向更大屏幕和更高分辨率显示器的转变推动了对 TCF 的需求不断增长。 TCF 在 OLED 显示器、LCD 和其他需要透明导电层的高分辨率屏幕的生产中发挥着关键作用。据行业分析师预测,2022年,全球智能手机出货量和销量约为14.3亿部,预计到2027年将达到77亿部。

此外,可折叠平板电脑和智能手机等柔性屏幕的受欢迎程度不断提高,对 TCF 的需求也不断增加。透明镀膜对于柔性显示器至关重要,它可以提供可承受屏幕折叠和弯曲的透明导电层。因此,由于智能设备的吸引力不断增加以及向更先进的显示器的转变,预计对触摸屏的需求将持续增长。这可能会导致在可预见的未来对透明导电薄膜的需求持续激增,从而推动市场收入。

制约因素

对长期性能的耐久性担忧可能会阻碍市场增长

对耐久性的担忧对某些产品构成了重大挑战,直接影响透明导电薄膜市场的增长。潜在的采用者可能会因这些薄膜的长期性能和可靠性问题而却步。此外,需要弹性和持久解决方案的行业可能会犹豫是否将透明导电薄膜集成到其应用中,从而限制了市场扩张。

透明导电薄膜市场细分分析

通过材料分析

氧化铟锡 (ITO) 在玻璃上的先进特性和应用促进了段的生长

根据材料,市场分为玻璃上的氧化铟锡(ITO)、PET上的氧化铟锡(ITO)、银纳米线、碳纳米管、金属网等。

就市场份额而言,玻璃上的氧化铟锡 (ITO) 占据市场主导地位,到 2026 年,其份额将达到 25.99%。玻璃上的 ITO 用途广泛,包括微结构应用、OLED 和 LED 显示器、医疗技术用盖玻片以及耐热显微镜载玻片。此外,它还适用于电子电路基板、有机太阳能电池的透明和导电涂层、触摸敏感显示技术和触摸屏、透明电极的导电涂层、红外镜、除冰窗、反射式红外滤光片和OLED阳极。此外,ITO薄膜的主要材料铟是一种稀有金属,且分布不均匀。因此,人们对其供应的持续性和价格上涨的可能性感到担忧。

预计碳纳米管领域在预测期内复合年增长率最高。碳纳米材料构成了一大类物质,包括石墨烯、富勒烯、纳米管、纳米纤维和其他相关化合物。由碳纳米管制成的薄膜表现出令人印象深刻的物理和化学特性,包括机械稳定性、柔韧性和拉伸性、对不同基材的强附着力、化学惰性以及出色的电学和光学性能。与金属薄膜相比,这些高导电薄膜重量轻且柔韧,使其适用于各种电气设备,例如电磁屏蔽、调制器、天线、测辐射热计等。 2022 年 2 月,MIPT 和 Skoltech 的物理学家发现了一种改变和有意调整碳纳米管电子特性的方法,以满足新型电子产品的需求。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于设备中提供响应式触摸功能,消费电子产品占据主导地位

根据应用,市场分为 消费电子产品、汽车、智能玻璃、太阳能电池、透明加热器等。

就市场份额而言,消费电子领域占据主导地位,到 2026 年,其市场份额将达到 27.86%。智能手机、平板电脑和其他触摸设备的日益普及,对透明导电材料产生了持续的需求,这些材料可以在不牺牲光学清晰度的情况下提供响应式触摸功能。这些材料能够实现精确的触摸检测,同时保持光学透明度。随着柔性和可折叠显示器在消费电子产品(例如智能手机和可穿戴设备)中的普及,柔性和可拉伸 TCF 的重要性也随之增加。

智能玻璃领域有望在预测期内以最高复合年增长率扩张。智能玻璃依赖于透明导电薄膜,这对于可切换窗户、隐私玻璃和动态立面等功能至关重要。这些薄膜可以调节透明度、控制光线并提高能源效率。由于纳米技术的进步、更好的涂层以提高耐用性和功能性、与智能建筑应用的物联网集成以及自清洁或防雾功能的创建,对智能玻璃的需求不断增长。

区域见解

按地理位置划分,市场分为南美、北美、中东和非洲、欧洲和亚太地区。

亚太地区

Asia Pacific Transparent Conductive Films Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区收入最高,达到31.7亿美元。将制造活动外包给低成本发展中国家预计将推动亚洲对高质量TCF设备的需求。电子行业对这些薄膜的需求很高,因为它们可以利用注塑成型生产多种形状的产品和复杂的模型,适合该行业的需求。中国和日本拥有世界最大的电子产品生产基地的称号。他们积极从事电子产品的制造,包括智能手机、电视、便携式计算设备、赌博系统和其他个人设备。日本市场预计到2026年将达到6.2亿美元,中国市场预计到2026年将达到9.2亿美元,印度市场预计到2026年将达到4.4亿美元。

欧洲

预计欧洲在预测期内将以最高的速度增长。该地区的车辆正在配备更好的驾驶体验设备,如透明加热器、智能眼镜等。该行业不断变化的要求推动了对先进透明导电薄膜的需求,这些薄膜与欧洲对技术进步的持续奉献相一致。英国市场预计到2026年将达到1.9亿美元,而德国市场预计到2026年将达到2.3亿美元。

北美

在预测期内,北美地区预计将创下市场第二高的增长率。由于光伏行业使用量的增加,对产品的需求不断增长。这些薄膜在太阳能技术中的广泛应用推动了该地区在市场上的主导地位。预计到2026年美国市场将达到12.3亿美元。

中东和非洲

在预测期内,中东和非洲市场将出现显着增长。产品需求的增加是由于智能手机的广泛使用和向数字化的转变。

南美洲

南美透明涂膜市场在预测期内将出现显着增长。这种增长是由于对薄膜的低功耗特性的需求不断增长而推动的,从而增强了该地区对多种应用的需求。

主要行业参与者

领先公司部署各种市场策略以扩大地域覆盖范围

市场上的主要行业参与者正在提供先进的导电薄膜,以帮助用户确保安全并获得更好的用户体验。透明导电薄膜制造商优先收购小型和本地企业以扩大业务范围。此外,并购、主导投资和战略合作伙伴关系也有助于增加产品需求。

顶级透明导电薄膜公司名单:

- C3Nano Inc.(美国)

- 卡纳图(芬兰)

- TDK公司(德国)

- 东泰克(美国)

- 帝人有限公司(日本)

- 纳米新科技(西班牙)

- 松下公司(日本)

- 坎布里奥斯(美国)

- 日东电工公司(日本)

- 东洋纺株式会社(日本)

主要行业发展:

- 2023 年 9 月:松下工业株式会社与Meta Materials Inc.合作,从设计到量产进行战略性开发。此次合作旨在增强NANOWEB薄膜的供应,加速透明导电薄膜产业的扩张。这为消费电子和汽车领域的应用开辟了新的可能性,包括透明薄膜天线、电磁屏蔽和加热器。

- 2023 年 5 月:Canatu 和 Webasto 合作将固定薄膜加热器集成到屋顶传感器模块 (RSM) 中。通过将 Canatu 的防雾和除冰系统集成到 RSM 中,目标是确保可靠的高级驾驶辅助系统恶劣天气条件下的传感器功能。此外,Canatu 薄膜加热器适用于摄像系统。

- 2022 年 10 月:C3Nano, Inc. 透露其打算扩大其超纳米线产品范围,推动部署电镀纳米线的新行业用途。银纳米线借鉴了 C3Nano 最初的主壳纳米线技术,涂有纳米级贵金属层,产生了更加耐用和可靠的材料系列,非常适合导电涂层、先进复合材料、生物相容性和更多其他应用。

- 2022 年 8 月:C3Nano, Inc. 确认已成功完成一轮 3500 万美元的增长资本融资,其中包括股权和债务。这笔资金使 C3Nano 能够提高其加州工厂合成和生产银纳米线的能力,并分配额外资源以加快其基于纳米线的技术的创新和商业化。

- 2022 年 2 月:松下公司透露,其工业公司已成功将一款兼具高透过率和低电阻的双面全布线透明导电薄膜推向市场。这标志着业界首次利用其独特的卷对卷施工方法。

报告范围

该报告对市场进行了详细分析,重点关注知名公司、领先材料和应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

An Infographic Representation of Transparent Conductive Films Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

按申请

经过 地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 143.4 亿美元。

2025年,市场价值将达到70亿美元。

预计该市场在预测期内将以 8.4% 的复合年增长率增长。

按应用划分,消费电子领域将在 2025 年引领市场。

对触摸屏的需求不断增长将有助于市场增长。

C3Nano Inc.、Canatu、TDK Corporation、Dontech、TEIJIN LIMITED、Nano Cintech、Panasonic Corporation、Cambrios、Nitto Denko Corporation 和 TOYOBO CO., LTD。是全球市场上的顶尖公司。

2025年,亚太地区占据最大的市场份额。

预计欧洲在预测期内将呈现最高增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120