移植市场规模、份额和行业分析,按产品类型(组织产品、免疫抑制药物和保存解决方案)、按应用(器官移植和组织移植)、最终用户(医院、移植中心等)和区域预测,2026-2034 年

主要市场见解

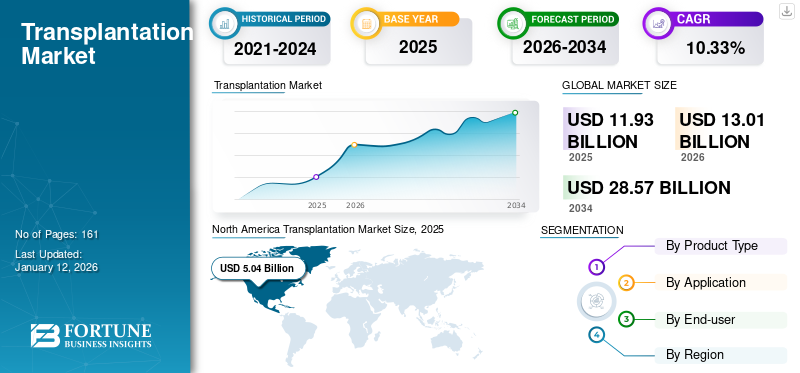

2025年全球移植市场规模为119.3亿美元,预计将从2026年的130.1亿美元增长到2034年的285.7亿美元,预测期内复合年增长率为10.33%。北美在移植市场上占据主导地位,2025 年市场份额为 42.29%。美国移植由于该国器官捐献数量不断增加,预计市场将大幅增长,到 2032 年估计价值将达到 85.4 亿美元。

移植是取出器官或活体组织并将其植入身体的另一部分或另一个身体的外科手术。对这些手术的需求不断增长,以及防止这些手术失败的新产品的推出,是促进移植市场增长的最重要因素之一。器官衰竭的发生通常是由多种因素造成的,包括严重外伤、失血、中毒、药物滥用、白血病、败血症和其他急性疾病。

这导致了全球对组织和器官移植的巨大需求,包括肾脏、肝脏、心脏和肺等器官。

- 例如,根据卫生资源与服务管理局 2024 年 2 月发布的统计数据,美国全国器官移植等候名单上约有 103,223 名男性、女性和儿童。预计主要国家对器官移植手术的强劲需求将在预测期内推动市场增长。

此外,各种非政府和政府团体正在帮助宣传器官捐献的重要性。

- 例如,印度器官接收和捐赠意识网络(ORGAN)的成立,其使命是在印度人民中传播器官捐赠和移植的意识。该组织还通过所有媒体平台传播意识,例如社交媒体、活动、电影、动画、广播、电视和博客。

- 同样,在英国,政府机构国家医疗服务体系 (NHS) 定期开展公众宣传活动,教育和鼓励个人登记器官捐赠。此类计划预计将推动市场增长。

由于全球移植手术数量减少,COVID-19 疫情影响了全球市场。疫情期间严格的指导方针导致患者就诊于医疗专业人员处进行此类手术的次数减少。此外,疫情还对 2020 年底市场知名企业的产品销售产生了负面影响。随着 2022 年底患者就诊人数的增加以及器官捐献意识的提高,市场恢复到疫情前的水平。

COVID-19 法规的宽松以及前往医院进行移植的患者数量的增加预计将推动市场增长。公司推出新产品的战略研究举措帮助市场在 2024 年恢复到大流行前的情况,预计将有助于 2025-2032 年市场的稳定增长。

移植市场概况和亮点

市场规模及预测:

- 2025年市场规模:119.3亿美元

- 2026年市场规模:130.1亿美元

- 2034 年预测市场规模:285.7 亿美元

- 复合年增长率:2026-2034 年 10.33%

市场份额:

- 在器官捐赠增加以及先进的医疗基础设施和报销政策的推动下,北美在 2025 年以 42.29% 的份额主导移植市场。在意识不断提高、政府支持和预防移植失败的创新产品的推动下,到 2032 年,仅美国移植市场预计将达到 85.4 亿美元。

- 按产品类型划分,免疫抑制药物在预防器官排斥方面发挥着关键作用,并且在政府建议的支持下越来越多地采用,因此到 2026 年将占据最大的市场份额。

主要国家亮点:

- 日本:需求是由组织产品和免疫抑制药物的技术进步以及符合严格监管和环境指南的器官移植程序的增加所推动的。

- 美国:增长得益于器官移植手术的大幅增加、有利的报销政策以及促进器官捐赠意识的战略合作。

- 中国:大量患有慢性病的患者群体、不断扩大的医疗基础设施和政府不断加大的提高器官捐献率的举措是主要的增长动力。

- 欧洲:增长归因于强有力的政府意识计划、不断增加的移植手术以及旨在提高器官捐赠率的多方利益相关者合作。

移植市场趋势

公共和私人参与者之间的合作促进器官捐赠和移植,有助于市场增长

多年来,市场见证了众多战略合作。器官衰竭发生率的增加导致了这些手术的极度必要性。因此,许多参与者不断专注于构建自己的产品组合,并致力于通过合作增加这些程序的数量。例如,移植治疗联盟(TTC)与移植界合作,包括行业、学术界、专业协会和监管机构等利益相关者。 TTC 由关键路径研究所 (C-Path) 管理和支持。它由美国移植学会(AST)和美国移植外科医生学会(ASTS)共同创立。

此外,西班牙塞维利亚-韦尔瓦移植部门协调组织于2012年与西班牙塞维利亚多家医院签署了公私合作协议。该协议旨在支持重症监护病房(ICU)环境下的器官和组织捐献过程,而无需转移给潜在捐献者,从而保证器官捐献者能够参与这一过程。此外,它还增加了针对私营部门 ICU 和 OR 工作人员的培训计划。

同样,2023 年 3 月,泛美卫生组织 (PAHO) 与西班牙政府卫生部达成协议,以促进美国境内的器官捐献和移植行业。

预计此类举措将在整个预测期内显着提高市场的增长率。

下载免费样品 了解更多关于本报告的信息。

移植市场增长因素

移植手术需求的增加推动市场扩张

市场的整体增长可能是由全球移植手术的大幅增加推动的,从而导致对器官的高需求。癌症、肾衰竭、慢性阻塞性肺病和狼疮等慢性疾病的患病率不断增加,往往会导致组织和器官的广泛损害。由于移植手术的增加,器官衰竭的激增成为市场扩张的重要驱动力。

- 例如,根据美国卫生资源与服务管理局和器官捐赠统计数据,2023年,美国进行了超过46,000例器官移植手术。

此外,包括美国和英国在内的新兴国家和发达国家对器官和组织捐赠的认识计划的增加正在推动市场的增长。这些国家已经发展了医疗基础设施,并正在实施优惠的报销政策。

- 例如,国家器官和组织移植组织(NOTTO)是卫生部和家庭福利部卫生服务总局下设的国家级组织。它开展协调和网络活动,以获取和分发印度的器官和组织捐赠和移植登记处。

纸巾产品的技术进步促进了市场增长

预计推动市场增长的显着因素之一是技术先进的卫生纸产品的开发。组织产品中的一些新兴技术包括自体干细胞移植,由于干细胞的出现而变得方便诱导多能干细胞 (iPSC)。科学家们正在尝试利用人类诱导的多能干细胞开发器官。

此外,三维(3D)生物打印、去细胞化和再细胞化以及种间器官发生等新技术被用来克服免疫障碍。知名企业正致力于在市场上推出新颖的卫生纸产品。

- 例如,2023年6月,3D BioFibR推出了名为μCollaFibR的生物墨水添加剂和CollaFibR 3D支架,这是一种用于组织和器官模型生物打印的新型胶原纤维产品。

制约因素

移植程序等待期过长成为市场扩张的障碍

对器官和组织移植手术的需求不断增长。然而,市场增长的重大障碍之一是这些程序的等待时间较长,特别是在新兴国家。

- 例如,根据Donate Life America公布的统计数据,美国有超过10万人正在等待器官移植,每8分钟就有1人加入等待名单。

- 然而,器官捐赠的减少最终会增加这些手术的等待时间。根据国家肾脏基金会的数据,肾移植的平均等待时间可能为3-5年。预计这些程序的漫长等待时间和未满足的需求将限制市场增长。

此外,在发展中国家,大多数人不知道这些程序的选择,并且存在大量不充分的报销政策。根据 Kidney 360 2021 年 12 月发表的一篇文章,在巴西,已故捐献肾移植的平均等待时间为三年。

移植市场细分分析

按产品类型分析

免疫抑制药物领域由于多种优势而占据最大的市场份额

全球市场可以根据产品类型分为组织产品、免疫抑制药物和保存解决方案。

到 2026 年,免疫抑制药物细分市场占据主导移植市场份额 43.18%。这是由于这些药物提供的好处,降低了人体排斥移植器官的能力。 此外,移植后患者越来越多地采用这些药物,加上政府对器官移植药物的建议不断增加,刺激了该领域的增长。

由于各公司加大研发力度,到 2024 年,卫生纸产品领域将占据相当大的市场份额。医疗器械导致产品发布的公司。此外,不断增加的创伤和伤害案件极大地推动了该领域的扩张。

- 例如,2021 年 11 月,赛默飞世尔科技 (Thermo Fisher Scientific) 宣布推出两种移植诊断产品组合,以更好地表征样本,并为移植实验室带来速度和信心。移植实验室的这些进步促进了市场的扩张。

- 例如,2022 年 6 月,Arthrex Inc. 资助并支持了一个软组织损伤研究项目。该项目由骨科研究与教育基金会 (OREF) 和骨科创伤协会 (OTA) 合作开展。

由于这些产品的技术不断进步,保存解决方案领域预计将在预测期内显着增长,使其更具成本效益并提供多种物流优势和功能。

按应用分析

组织移植手术数量的增加促进了细分市场的增长

从应用来看,市场分为器官移植和组织移植。由于皮肤、角膜、骨骼、心脏瓣膜、肌腱、神经和静脉的置换是全球最常进行的手术之一,组织移植细分市场将在 2024 年获得更高的收入市场份额。组织移植部分2026年占比将达到63.88%。角膜移植等组织移植手术数量的增加也促进了该领域在全球市场的扩张。根据美国眼库协会发布的2022年眼库统计报告,共分发了79,126份组织用于角膜移植术。此外,美国眼库捐赠了 20,577 个眼组织来支持研究和培训目的。

由于癌症、肾衰竭、慢性阻塞性肺病(COPD)和狼疮等各种慢性疾病的患病率增加,移植手术数量不断增加,预计器官移植领域在预测期内将在市场中占据重要地位。

- 例如,器官共享联合网络在 2022 年 2 月报告称,过去 10 年美国进行了约 31,238 例心脏移植手术,2021 年进行了 513 例儿童心脏移植手术。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

医院进行大量手术以促进该领域的增长

根据最终用户,市场分为医院、移植中心等。医院细分市场占据主导地位2026年占比60.06%随着医院成为治疗这些手术的初级保健中心,这种情况可能会增长。此外,这些手术的有利医疗报销和设备齐全的医院的增加是促进医院部门增长的重要因素。

移植中心细分市场在 2024 年占据显着地位。发达和发展中地区这些专业机构的崛起预计将有助于该细分市场的增长。据 Donor Alliance Inc. 称,美国有超过 250 个移植中心。

由于这些机构进行的程序较少,预计其他部门在预测期内的增长前景有限。

区域见解

按地区划分,全球市场分为欧洲、亚太地区、拉丁美洲、中东和非洲以及北美。

北美

North America Transplantation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,北美市场规模将达到 50.4 亿美元,预计将在预测期内主导全球市场。由于对新型组织移植产品和器官移植的大量需求,预计该地区将保持其主导地位。推动市场增长的其他因素包括令人满意的报销计划以及三维 (3D) 生物打印在该地区的快速采用。此外,美国知名公司的存在以及创新产品的监管批准是北美市场增长的一些常见因素。 2021 年 7 月,安斯泰来制药公司 PROGRAF(他克莫司)的补充新药申请 (sNDA) 获得美国食品和药物管理局 (FDA) 批准。它可以防止成人和儿童肺移植受者的器官排斥。到2026年,美国市场价值将达到50.5亿美元。

- 2023年9月,联合治疗公司宣布将UHeart异种心脏异种移植到活人体内,并开展了UThymoKidne异种肾脏的研究。该计划有助于解决终末期慢性疾病患者可移植器官的短缺问题。

欧洲

到 2024 年,欧洲将成为第二大市场。这一增长可归因于移植手术的增加以及各国政府为提高该地区器官捐赠意识而采取的重要举措。根据 Nature Reviews Nephrology 于 2021 年发表的一篇文章,一群著名的欧洲利益相关者正在一个主题网络内进行合作,概述了提高这些手术率的挑战。它提出了 12 个关键领域以及应考虑促进这些程序实施的具体措施。到2026年,英国市场价值将达到5亿美元,而德国市场到2026年价值将达到8.2亿美元。

亚太地区

由于老年人口中慢性病患病率不断上升,该地区器官衰竭病例相当高,因此亚太地区在 2024 年将出现显着增长。到2026年,日本市场价值为5.5亿美元,到2026年中国市场价值为8.7亿美元,到2026年印度市场价值为5.5亿美元。

预计拉丁美洲在预测期内也将获得增长势头。墨西哥和巴西的许多器官捐献和移植可以为领先的市场参与者提供有利可图的机会。据巴西信息服务公司2022年发表的一篇文章称,2021年巴西进行了1.2万例器官移植手术,位居世界第二,仅次于美国。

由于政府不断推出旨在提高该地区新兴国家个人意识的计划,中东和非洲预计在预测期内将出现可观的增长。

移植市场主要公司名单

Zimmer Biomet、Astellas Pharma 和 BioLife Solutions 的强大产品组合和销售巩固了其市场地位

根据竞争格局,组织产品、免疫抑制药物和保存解决方案市场分为多个国内和国际参与者。然而,为了获得更大的市场份额,公司正在专注于新产品的发布和战略收购。在组织产品领域,Zimmer Biomet 脱颖而出,成为市场领导者,这主要是由于其广泛的软组织产品组合,例如“DeNovo NT Graft”和“DermaSpan Acellular Dermal Matrix”。这些产品广泛用于膝盖、臀部、脚踝和肩部手术。

在免疫抑制药物领域,安斯泰来凭借其非常成功的 PROGRAF(他克莫司)产品占据市场主导地位。此外,Veloxis Pharmaceuticals, Inc. 的产品组合中拥有前景广阔的药物管线,预计将有助于其市场增长。

在保存解决方案方面,BioLife Solutions 因其强大的细胞处理领域(包括生物保存介质产品)而成为主要市场参与者之一。此外,MTF Biologics、Dr. Franz Köhler Chemie GmbH 和 Paragonix Technologies 等新兴公司凭借技术先进的产品正在慢慢获得重要的市场份额。

主要公司简介:

- 诺华公司(瑞士)

- 梯瓦制药工业有限公司(以色列)

- Arthrex, Inc.(美国)

- Veloxis Pharmaceuticals, Inc.(旭化成株式会社)(美国)

- BioLife 解决方案(美国)

- TransMedics(美国)

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 齐默比美特(我们。)

- 安斯泰来制药公司(日本)

主要行业发展:

- 2023 年 8 月:TransMedics 宣布收购 Bridge to Life Ltd. 的 Ex-Vivo 器官支持系统(“EVOSS”)和 LifeCradle 心脏保存运输系统技术,旨在扩大其产品范围和器官移植适应症。

- 2023 年 3 月:LiveOnNY与MediGO合作,推出实时器官追踪技术,追踪器官捐献和移植生态系统。

- 2022 年 7 月:Carl Zeiss Meditec 与 Precise Bio 合作,为需要内皮角膜移植术和天然晶状体移植以治疗圆锥角膜和视力矫正的患者开发和商业化人造角膜组织。

- 2022 年 3 月:Zimmer Biomet 与 Biocomposites 签订多年协议,独家经销 Genex骨移植替代物在美国拥有新的混合系统和交付选项

- 2022 年 1 月:诺华公司与Alnylam合作,打算探索恢复肝功能的靶向治疗。 Alnylam 的 siRNA 技术旨在促进功能性肝细胞的再生,是肝衰竭患者的替代方案。

- 2022 年 1 月:BioLife Solutions 扩大了与 Seattle Children's Therapeutics 的合作,通过集成 Sexton 的 AF-500 细胞处理工具来优化生物保存和封闭系统制造。

- 2021 年 10 月:TransMedics 与 Dalton Pharma Services 签署了 OCS 肝脏系统的制造协议。

报告范围

该报告包括详细的市场概述,其中包括产品类型、应用、最终用户和区域等细分市场的市场预测。该分析强调了市场动态、关键行业发展、兼并、收购、合作伙伴关系、新产品发布、技术进步概述、监管情景、器官移植数量、主要行业趋势、主要市场参与者以及 COVID-19 大流行对全球市场的影响等关键方面。除此之外,该报告还包括对市场趋势和行业动态的见解。此外,它还提供了有助于市场增长的众多因素和市场统计数据。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.33% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 产品类型

|

|

按申请

|

|

|

按最终用户

按地区

|

常见问题

《财富商业洞察》称,2025 年全球市场规模为 119.3 亿美元。

2025年,北美市场规模为50.4亿美元。

该市场的复合年增长率为 10.33%,预计在预测期内(2026-2034 年)将呈现稳定增长。

按应用来看,组织移植领域将在 2026 年引领市场。

对手术的需求增加、卫生纸产品的技术进步以及有利的政府举措正在推动市场增长。

安斯泰来制药 (Astellas Pharma)、BioLife Solutions 和 Zimmer Biomet 是主要的市场参与者。

北美地区在预测期内占据最大份额,有望占据主导地位。

新产品的推出、政府增加器官捐赠的举措不断增加,以及全球范围内这些程序的增加,推动了这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 161