按应用进行拖船市场规模,股票和行业分析(按港口拖曳,沿海拖曳和终端拖曳),按类型(常规拖船,拖拉机拖船,方位角船尾驱动拖船,反向拖拉机拖线等),乘以功率容量

主要市场见解

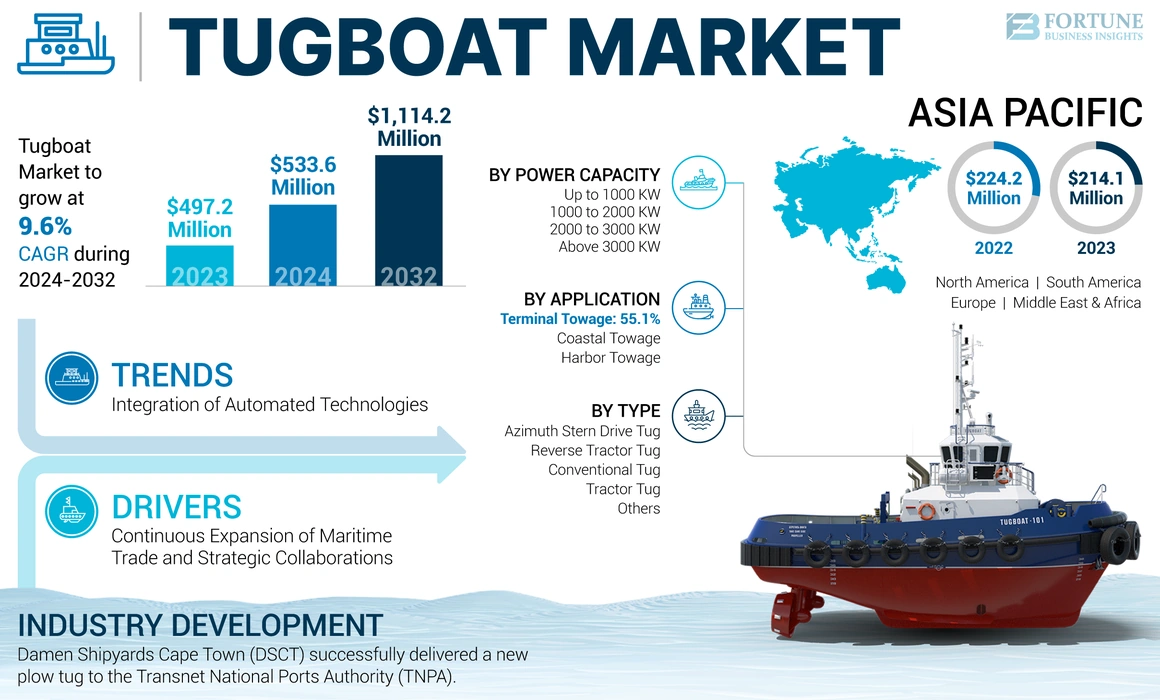

全球拖船市场规模在2023年价值4.972亿美元。预计该市场将从2024年的5.336亿美元增长到2032年的1,1.142亿美元,在预测期内的复合年增长率为9.6%。亚太在2023年以34.9%的市场份额统治了拖船市场。

拖船是已经存在了一段时间的最常见船只之一,其主要行动是系泊,泊位和护送港口周围船只的服务,用于各种港口行动,海岸线和港口。拖船是一类船,用于帮助大型船只,容器和散装承运人进入或离开港口。拖船还负责驳船,石油平台,木筏,打捞和救援行动以及其他类似行动的运动。

拖船市场是一个高度波动的市场,其多种因素决定了整体市场的增长。新的拖船在购买方面见证了快速变化。消费者和小玩家受到与购买新拖船相关的高成本影响,从而犹豫不决船。但是,随着主要的拖船运营商正着重于扩大其舰队,以满足日益增长的对接和系泊操作的需求,随着全球港口扩张,大型海洋船舶运营商的需求增加一直在维持市场。

COVID-19大流行导致海上行业发生了重大变化。对道路和货运运输的限制增加,在海上贸易行业对货物交付的需求很大,这增加了对各种港口和终端运营的拖船需求,从而导致2020年市场增长。

拖船市场趋势

将自动化技术集成到促进市场增长

海上行业正在迅速发展,因为其中的各种子行业正在经历快速的技术发展。该行业致力于追求可持续性,积极解决其碳排放,整合环保解决方案以及引入船舶中较高燃油经济性的技术。

行业参与者也很有动力在燃油系统和船舶推进系统中引入创新。制造商正在探索替代燃料系统的可能性和电池 - 拖船能够减少对传统柴油动力拖船的依赖。围绕海上行业和港口建设的其他一些趋势包括对高性能船只的需求,拖船服务的扩展,增加的安全系统和港口自动化技术。这些是一些次要因素,这些因素可能会在新兴技术中加剧创新,直接影响拖船行业。

下载免费样品 了解更多关于本报告的信息。

拖船市场增长因素

增加海上贸易和战略合作以推动市场增长

海上贸易继续扩大,通过竞争性货运成本为全世界的消费者带来收益。作为系泊和泊位运营方式的运输效率越来越大,再加上经济自由度的增加,是该行业增长的重要方面。例如,根据报道,到2025年,北海航线上的交通预计每年将每年上升到8000万吨货物。这一快速发展产生了经济,环境,政治和社会挑战,这是多个政府的关注。

在过去几年中,亚洲和印度水体中对拖船的需求不断提高,导致市场扩大。例如,在2022年2月,印度运输部指示所有主要港口采购或仅在印度制造的租船船。现在,主要港口进行的所有采购都需要按照经过修订的“印度制造”命令进行。结束了建造50吨柱布拉拉德拉力拖船的合同,2022年1月24日从M/s印度斯坦造船厂有限公司交付了最后的第四次拖船。因此,预计海上贸易的扩张和有利的政府政府倡议预计在未来几年将推动港口的扩张。

限制因素

造船业的循环性质引起了人们对年度造船能力的担忧

这造船业在本质上是循环的,在峰值期间对拖船制造商施加了过多的容量压力,这会影响其运营活动和盈利能力。由于这种环状性质和原材料的通胀,尤其是钢铁,大多数制造商在过去几年中都面临着损失。这导致拖船价格膨胀,这使消费者不愿意购买新的拖船。

尽管一些用户更喜欢购买二手拖船,但一些消费者正在使用新的动力升级和组件来升级现有的车队以节省成本。与次要造船厂,韩国造船与海上工程有限公司(KSOE),三星重工业以及Daewoo Shipbuilding&Marine Engineering Co.等主要造船厂在过去几年中都面临损失。因此,该行业的成本和周期性更高,严重影响了市场的扩张。

拖船市场细分分析

通过应用分析

对牵引服务的需求更高,以提高对终端拖曳的高需求

根据应用,市场分为港口拖曳,沿海拖曳和终端拖曳。

码头拖车占2023年最大的市场份额,预计在预测期内将以最快的复合年增长率增长。市场需求归因于对拖船及其在终端设施中提供的拖车服务的需求较高,例如集装箱码头,散装码头,油气码头和其他专业设施。终端拖曳操作集中在终端区域内狭窄空间内的机动船上,包括码头,码头和装载/卸载设施。

沿海拖曳部门在2023年还占了不错的市场规模,预计在预测期内,年CAGR的第二快增长率为9.6%。这一细分市场的增长归因于从一个港口到另一个港口的牵引运营需求不断增长,以及运输,海上石油和天然气运营的需求以及救援和救助业务,这正在推动该细分市场的市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

更容易维护和更大的消费者偏好导致采用常规拖船

按类型划分的市场被归类为常规拖船,拖拉机拖船,方位角船尾驱动拖船,反向拖拉机拖船等。

传统的拖船细分市场占2023年最大的拖船市场份额。预计该细分市场将在预测期内保持其优势并以最快的增长率发展。传统的拖船是最古老的船设计之一,已被证明可靠地使用拖曳。此外,这些类型的拖船的更高可靠性和易用性进一步有助于该细分市场的重大市场份额。

方位角船尾驱动拖船在2023年占市场规模的显着市场规模。速度更高的方向稳定性以及优化的拖曳操作和较低的维护成本,推动了该细分市场的增长。此外,这些拖船的更好的毛刺拉力是促使消费者选择这种拖船。

通过电力能力分析

更高的负担能力可导致大量使用1000至2000 kW的拖船

根据电力容量,市场被细分为1000 kW,1000至2000 kW,2000至3000 kW及以上3000千瓦。

1000千瓦到2000千瓦的细分市场在2023年占多数市场份额,预计在整个预测期内将以快速增长的速度扩大其市场份额。对拖船对电力容量的需求不断增长,可以驱动该细分市场的增长,以在港口,港口和终端附近的各种护送和船体行动中增长。该细分市场的拖船为牵引应用提供了足够的功率,从而推动了该细分市场的市场份额。

预计2000 kW至3000 kW的细分市场将以预测期内最快的增长率增长。 增长归因于从各种拖船和海洋船只操作员使用高功率输出拖船的现代船只舰队的越来越重点,适合处理非常大的货物运输和散装容器。预计这几个因素将推动总体拖船市场的增长。

区域见解

根据区域细分,市场分为四个地区:北美,欧洲,亚太地区,印度次大陆,中东,非洲和世界其他地区。

Asia Pacific Tugboat Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占2023年的主要市场份额。亚洲是海洋产业的主要枢纽之一,主要参与者的渗透强劲,消费者的需求量很大。该地区是一些有大量拖船车队和大量使用频率的主要国家的所在地,这主要促成了如此主要占主导地位的市场份额。

欧洲在2023年占市场上的第二个主导地位,预计在预测期内将以稳定的速度增长。船用船队运营商越来越专注于购买新的拖船,以满足欧洲市场日益增长的需求。

北美市场的规模相当,估计会在预测期内扩展。预计对大型拖船对拖船和操纵应用的需求不断增长,预计将推动该地区的市场增长。

中东还占2023年的市场规模最小,预计在预测期内将以最快的增长率增长。中东国家的重点放在扩大该地区的海上贸易和货运港口的重点是推动对货物运输的需求。

同样,非洲和全球其他市场也占最少的份额,预计在预测期内将以稳定的复合年增长率增长。 由于该地区的各个国家强烈依靠海事贸易行动,这些地区有望见证拖船舰队的扩张。

关键行业参与者

公司专注于伙伴关系以保持竞争力

拖船市场的竞争格局已合并,主要参与者在该行业中运作。主要参与者提供不同类型的有效载荷能力的拖船以及其他海事服务。业内前五名球员是Damen造船厂,Cashman Equipment Corp.,Jiangsu Zhenjiang Shipyard Co. Ltd.,Mazagon Dock Shipbuilders Limited和Cheoy Lee Shipyards Ltd.

Damen造船厂集团由于其在过去几年中的全球业务和收入不断增长,因此在市场上排名最高的拖船榜首。此外,除了众多用户更喜欢的先前存在的旗舰产品以及附属的售后支持之外,该公司发起的新产品是公司排名的主要贡献者。车队运营商越来越重点在扩展其服务和在各种港口提供拖船的重点是推动新购买的拖船购买。制造商专注于引入带有大容量发动机的拖船,以进一步提供大型海洋船只的拖曳和系泊操作。

顶部列表 拖船公司:

- Amsbach Marine(S)PTE Ltd(新加坡)

- Astro Offshore Pte Ltd。 (阿联酋)

- Cashman设备公司(美国)

- Cheoy Lee造船有限公司(香港)

- 科钦造船有限公司(印度)

- 达门造船厂集团(荷兰)

- 香港打捞和拖曳服务有限公司(香港)

- 江苏Zhenjiang Shipyard Co. Ltd.(中国)

- Mazagon码头造船厂有限公司。 (印度)

关键行业发展:

- 2024年2月:总部位于香港的Cheoy Lee Shipyards于2024年2月完成了其第50个港口拖船的Robert Allan Ltd的独家城墙3200-CL设计,现在已在其本国港口停靠。孟加拉国的Mongla港口管理局管理于中国建造的拖船,Joymoni和Keel Komol。经过十年的改进,这种设计的完成是Ramparts Tug Construction的一个里程碑。

- 2023年12月:前62吨Bollard Pull拖船是由Cochin Shipyard Limited的全资子公司Udupi-Cochin Shipyard Limited(UCSL)交付的。拥有大约100辆拖船的Adani Harbour Services Limited是印度最大的拖船所有者和运营商。

- 2023年9月:MDL宣布推出17A Mahendragiri项目的第四座隐身护卫舰。随着这款强大的护卫舰的发射,MDL继续迈向自力更生,将Aatmanirbhar Bharat变成现实。这艘船是使用集成的施工方法制造的,该方法涉及并行装饰的船体块。该构建是在不同地理位置进行的,并且在MDL的滑道上进行了整合/勃起。

- 2023年6月:达曼造船厂开普敦(DSCT)已成功地向Transnet国家港口管理局(TNPA)运送了新的犁Tug。根据标准化和成功的Damen设计,该船非常适合各种海上任务,在具有不受限制的航行能力的浅水和更深的水域中有效地运行。

- 2022年7月:Cashman Equipment Corp.(CEC)是一家全球海洋甲板驳船和海洋设备的提供商,他揭示了它已根据ISO 9001:2015的系统和流程获得了ISO认证。国际标准化组织(ISO)已开发并发布了国际认可的质量管理标准ISO 9001:2015。

报告覆盖范围

市场研究报告提供了深入的市场分析,并着重于领先的公司,产品/服务类型和领先的产品应用等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除了上述因素外,该报告还包括近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的CAGR为9.6% |

|

单元 |

价值(百万美元) |

|

分割 |

通过应用

|

|

按类型

|

|

|

按功率容量

|

|

|

按地区

|

常见问题

根据《财富商业见解》的一项研究,全球市场规模在2023年为4.972亿美元。

在预测期内,市场可能会记录9.6%的复合年增长率。

由于发展高性能应用程序类型,该末端拖曳段领导了市场。

市场上的一些顶级参与者是Amsbach Marine(S)PTE Ltd。,Astro Offshore Pte Ltd。,Cashman Equipment Corp.,Cheoy Lee Shipyards Ltd.等。

亚太于2023年统治了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 182