电视发行模式市场规模、份额和行业分析,按技术类型(有线电视、卫星电视/DTH 和互联网协议电视 (IPTV))、订阅类型(每月和每年)、最终用途(商业和个人)以及区域预测,2026 年至 2034 年

主要市场见解

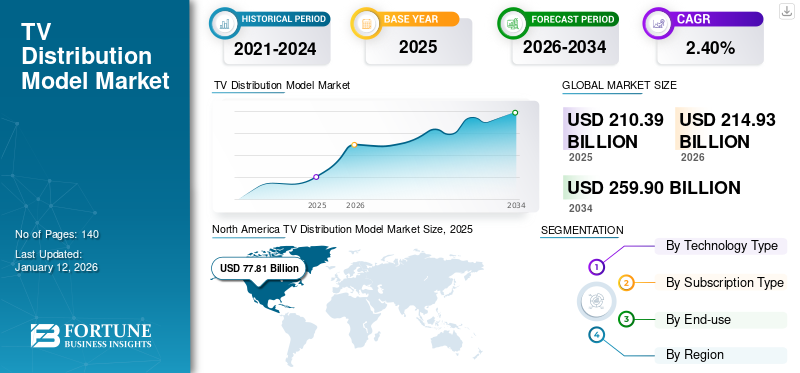

全球电视发行模式市场规模以美元计210.39到 2025 年,该市场预计将增长 10 亿美元214.932026 年 10 亿美元259.9到 2034 年将达到 10 亿美元,复合年增长率为2.40%在预测期内。北美占据全球市场的主导地位36.98%2025年。

电视分发模式是由多种类型的电视模式组成的系统,例如有线电视、卫星电视、IPTV等。社区天线安装或家庭电视有线网络也称为电视分配模式。

该市场的增长预计将受到多项政府举措、高质量内容的增加以及覆盖农村和偏远地区的能力的推动。此外,本地IP广播标准的引入进一步促进了市场的增长。在技术创新、消费者偏好变化和竞争动态的推动下,市场也正在经历重大变化。卫星电视/DTH 和网络电视平台正在重塑行业格局,挑战传统电视提供商,为内容创作者、广告商和监管机构创造机遇和挑战。

电视发行模式市场的增长受到 COVID-19 大流行的严重影响。随着人们呆在家里,对流媒体服务的需求显着增加。这加速了无线平台的持续发展趋势,并导致传统电视的转变。市场领导者开始投资资金并扩大生产能力,以利用先进的电视发行模式。总体而言,疫情成为电视发行现有趋势的催化剂,加速了向数字平台的转变。它还促使整个行业的生产、分销和消费习惯发生调整。

生成人工智能的影响

电视发行模式的生成式人工智能的先进内容创建能力推动市场增长

电视的发行模式正在发生革命性的变化生成式人工智能,这对算法、机器学习和 GPU 的发展有着重大影响。扩大观看选择的常见方法是将卫星电视与有线电视结合起来。卫星电视通常提供多种频道选择,其中包括国际频道和特色频道,而有线电视则允许观看本地频道,并且通常提供更高的互联网速度。

通过生成式人工智能,可以以脚本或图像的形式自主创建内容。这可能会导致迎合特定兴趣和不同受众的可用卫星电视频道数量大幅增加。这些频道可以使用人工智能制作的内容来提供节目时段、尝试新格式或创建全新的节目类型。生成式人工智能和电视分发模型的结合提供了一个机会,通过允许更快、更精确的模拟来引发电视通信的变革。这可以导致跨不同领域的新功能的解锁。

电视发行模式市场趋势

5G广播兴起市场转型将成关键趋势

该趋势是指5G技术对电视行业的影响,包括卫星电视/DTH、IPTV和有线电视,导致内容交付、用户体验和市场动态发生变化。随着 5G 广播的出现,供应商正在探索将其服务与 5G 网络相结合的混合交付模式。这使得向消费者提供更快、更高效的内容,增强他们的观看体验。此外,各公司正在集成 5G 技术来提供增强的流媒体服务,包括更高分辨率的视频、交互功能和个性化内容推荐,从而满足不断变化的消费者需求。

此外,电视行业的公司正在与其他商业模式合作,将 5G 技术纳入其产品系列中。 5G 的集成可以通过启用更多互动功能来增强电视提供商提供的服务,包括实时流媒体、点播内容和更具吸引力的互动广告。 5G 的较低延迟增强了直播内容的传输,例如体育赛事、新闻广播和其他时间敏感的节目。

下载免费样品 了解更多关于本报告的信息。

电视发行模式市场增长因素

通过卫星通信和互联网连接提供高质量内容以推动市场增长

对高质量和优质内容的需求不断增长推动了市场的发展。消费者正在寻求访问优质节目内容,包括体育赛事、电影和原创内容。此类内容由供应商通过其广泛的渠道阵容提供。例如,DirecTV 和 Dish Network 等主要供应商继续投资以确保热门内容(例如现场体育联赛和大片)的独家版权,以吸引订户。此外,为了满足不断增长的需求,供应商越来越注重开发先进的机顶盒和碟形接收器,这些接收器能够向消费者家庭提供高清甚至 4K 内容。

世界各地的公司正在发射新的卫星,以增强互联网覆盖范围和容量。这反过来又提高了高速互联网的可用性,从而增强了点播观看并提供高质量的内容,而不会出现 IPTV 和卫星电视模型的缓冲问题。例如,

- 2023年1月,OneWeb确认部署40颗卫星,SpaceX将OneWeb星座的卫星数量增至542颗,占目前在轨卫星群的80%以上。 OneWeb 及其合作伙伴通过“全球连接倒计时”活动,旨在为更多服务不足和未获得服务的偏远和农村企业和社区提供互联网连接。

同样,公司正在积极投资下一代技术,以在这个不断发展的环境中保持竞争力。 2024年4月,SES收购Intelsat,广播和数字地面电视发行 (DTT) 提供商, 创建一个更强大、互联网覆盖范围更广的多轨道运营商。这将有助于公司在卫星通信行业保持竞争力。

制约因素

监管挑战会造成影响市场竞争格局的障碍

全球市场的监管挑战是指影响电视服务运营和增长的法律和政府障碍。这些挑战可能包括频谱分配、许可要求、内容监管和地缘政治考虑。全球范围内的监管框架各不相同,影响着内容分发渠道、许可协议以及卫星、有线和 IPTV 提供商的市场准入。政府对卫星通信频谱的分配进行监管,这可能会影响卫星电视服务的可用性和质量。例如,

- 2021 年,美国联邦通信委员会 (FCC) 进行了 C 频段频谱拍卖,影响了供应商对这些频率的使用。 C 波段频谱对于电视广播至关重要,特别是对于电视信号的卫星分配。

电视发行模式市场细分分析

按技术类型分析

消费者对卫星电视服务的需求不断增长推动了市场增长

根据技术类型,市场分为有线电视、卫星电视/DTH 和互联网协议电视 (IPTV)。

从市场份额来看,卫星电视/DTH细分市场在2026年占据了40.99%的市场规模。为了进一步丰富服务内容,卫星电视提供商正在积极推广使用奖励功能、新网络和更先进的频道。因此,该细分市场的增长主要是由消费者对这些服务的需求不断增长推动的。

预计互联网协议电视(IPTV)领域在预测期内复合年增长率最高。这种增长归因于 IPTV 提供的高水平功能,例如,与传统有线电视相比,它能够在现有网络上播放预先录制的或现场直播的节目。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按订阅类型分析

成本节约和预测能力增加了年度订阅的需求

根据订阅类型,市场分为月度订阅和年度订阅。

就市场份额而言,包年细分市场在电视发行模式市场份额中占据主导地位,到2026年将达到53.56%。这种订阅类型因其可预测性和对消费者潜在的成本节省而特别有吸引力。对于电视发行平台来说,年度订阅提供了稳定的收入来源和更好的财务预测。此外,与按月订阅相比,按年订阅通常会有折扣。随着时间的推移,这种预付款可以为消费者节省金钱。

预计每月细分市场在预测期内的复合年增长率最高。消费者可以每月订阅和取消订阅,从而在管理费用和内容选择方面提供灵活性。此外,按月定价使消费者更容易制定娱乐费用预算。

按最终用途分析

由于观看娱乐偏好多样化,个人细分市场主导市场

根据最终用途,市场分为商业市场和个人市场。

从市场份额来看,到2026年,个人细分市场将占据55%的市场份额,因为电视仍然是家庭娱乐的主要形式,为具有不同观看偏好的多个成员提供服务。此外,该部分通常涉及定期观看电视,例如非常适合卫星电视节目模式的早间新闻和晚间黄金时段节目。

预计商业领域在预测期内复合年增长率最高。电视分销模式的商业用途包括在当地企业、商场以及电视和家庭影院商店安装电视机。卫星电视和IPTV的最新趋势是全渠道,它允许通过这些服务访问与业务相关的信息。高清内容、个性化内容和视频点播等新进步旨在增强客户的观看体验。制造商和供应商正在制定创新战略来推动对电视服务(包括内容和服务捆绑)的需求。

区域见解

根据地理位置,市场分为北美、南美、欧洲、中东和非洲以及亚太地区。

North America TV Distribution Model Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美以美元估值主导市场77.812025 年 10 亿美元78.792026 年将达到 10 亿。在该地区,电视和互联网使用的增加促进了该地区市场收入的大幅增加。例如,据行业分析师称,到 2023 年 11 月,超过 18% 的美国电视家庭至少拥有一台能够接收免费广播节目的电视机。此外,卫星电视服务提供商越来越注重采用集成宽带广播系统,刺激了北美电视分销模式市场的增长。预计到2026年美国市场将达到519.5亿美元。

亚太地区

Asia Pacific is estimated to grow at the highest rate during the forecast period. The growing use of the TV distribution model in the region is due to the diversification of content.亚太地区的市场深受卫星电视的影响,提供多种频道以满足不同语言和公民兴趣。 Economic growth in many countries across the region has led to an expansion of the middle class with increasing disposable income. As a result, more households can afford satellite TV subscriptions and the associated equipment. This growing middle-class demographic represents a significant market for satellite TV operators, fueling the expansion of their services.日本市场预计到2026年将达到109.6亿美元,中国市场预计到2026年将达到161.4亿美元,印度市场预计到2026年将达到77.1亿美元。

中东和非洲

预计中东和非洲在预测期内将成为市场第二高的增长率。预计这一增长将受到消费电子产品需求增长、城市化进程加快以及可支配收入增加带来的生活方式改变的推动。

欧洲

预计欧洲市场在预测期内将出现显着增长。由于电视发行模式的激增,对电视发行模式的需求显着增加。数字化转型举措和越来越多的连接设备。该市场正在获得多家创新公司和项目的重大贡献。例如,2023 年 12 月,欧洲通信卫星公司开始以额外容量运营,在西欧和中欧提供宽带互联网接入和直接到户 (DTH) 卫星电视广播。服务正在东经 33 度通过 EUROBIRD 2 卫星(以前称为 HOT BIRD)提供。英国市场预计到2026年将达到57.1亿美元,德国市场预计到2026年将达到67.9亿美元。

南美洲

南美洲有望在预测期内实现显着增长。这一增长归因于 IT 支出的增加、5G 技术的激增以及巴西和阿根廷政府对通信服务的支持性法律。

主要行业参与者

市场参与者将重点关注各种业务增长战略以增加运营

该市场的一些主要公司专注于通过为用户提供简单的 API 集成、改进的客户服务、节省成本等来提供先进的电视分发模型。这些市场参与者正在收购本地和小型企业,以扩大其业务范围。此外,他们还实施各种业务增长战略,例如投资、并购和合作伙伴关系,以在市场竞争中保持领先地位。

顶级电视发行模式公司名单:

- DIRECTV 有限责任公司。(我们。)

- DISH 网络有限责任公司(我们。)

- 康卡斯特公司(美国)

- 威瑞森通讯公司(美国)

- 巴蒂电信有限公司(印度)

- 塔塔游戏有限公司(印度)

- 福克斯特尔(澳大利亚)

- Charter Communications, Inc.(美国)

- Altice USA, Inc.(美国)

- Fetch TV Pty Ltd(澳大利亚)

主要行业发展:

- 2024 年 5 月:DISH TV 和 Hughes Network Systems 推出了捆绑服务,以提高客户价值。通过将 DISH TV 的卫星电视与 HughesNet 的卫星互联网服务相结合,客户可以获得改进的娱乐和连接解决方案。

- 2024 年 4 月:DirecTV 与 Scripps Networks 和 Cineverse 签署协议,在其流媒体阵容中增加七个新频道,包括 Court TV 和 Scripps News。此次扩展还包括 Cineverse 超过 4,000 小时的点播节目。

- 2024 年 3 月:Star Sports 与 Tata Play 和 Airtel Digital TV 合作,提升 IPL 观看体验。此次合作旨在在比赛期间为观众提供创新功能和互动内容的丰富体验。

- 2023 年 10 月:Foxtel 推出了由康卡斯特技术支持的 Hubbl Glass,通过个性化内容推荐和无缝导航来增强观众体验。此次战略合作旨在优化内容发现和参与,利用尖端技术实现卓越的用户满意度。

- 2022 年 9 月:FETV 在 Optimum 上推出,将其覆盖范围扩大到 Optimum 订户。此次收购增强了 Optimum 的节目阵容,让观众能够观看 FETV 的各种经典电视节目和内容。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、技术类型、订阅类型和最终用户等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为2.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术类型

按订阅类型

按最终用途

经过 地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场估值将达到 2599 亿美元。

2025年市值为2103.9亿美元。

预计该市场在预测期内的复合年增长率将达到 2.40%。

到 2025 年,根据最终用途,个人细分市场将引领市场。

通过卫星通信和互联网连接向电视服务供应商提供高质量和优质内容将推动市场增长。

DIRECTV, LLC.、DISH Network L.L.C.、COMCAST CORPORATION、Verizon Communications Inc.、Bharti Airtel Limited、Tata Play Ltd.、Foxtel、Charter Communications, Inc.、Altice USA, Inc. 和 Fetch TV Pty Ltd 是市场上的顶级公司。

2025年,北美地区以36.98%的份额主导全球市场。

预计亚太地区在预测期内将呈现最高增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

相关报道