美国职业与物理治疗服务市场规模、份额和行业分析,按场所(医院、门诊诊所等)、按应用(骨科治疗、全科治疗、老年治疗、儿科治疗、神经治疗等)、按付款人(公共健康保险和私人健康保险/自付费用)划分,以及国家预测 2025-2032

主要市场见解

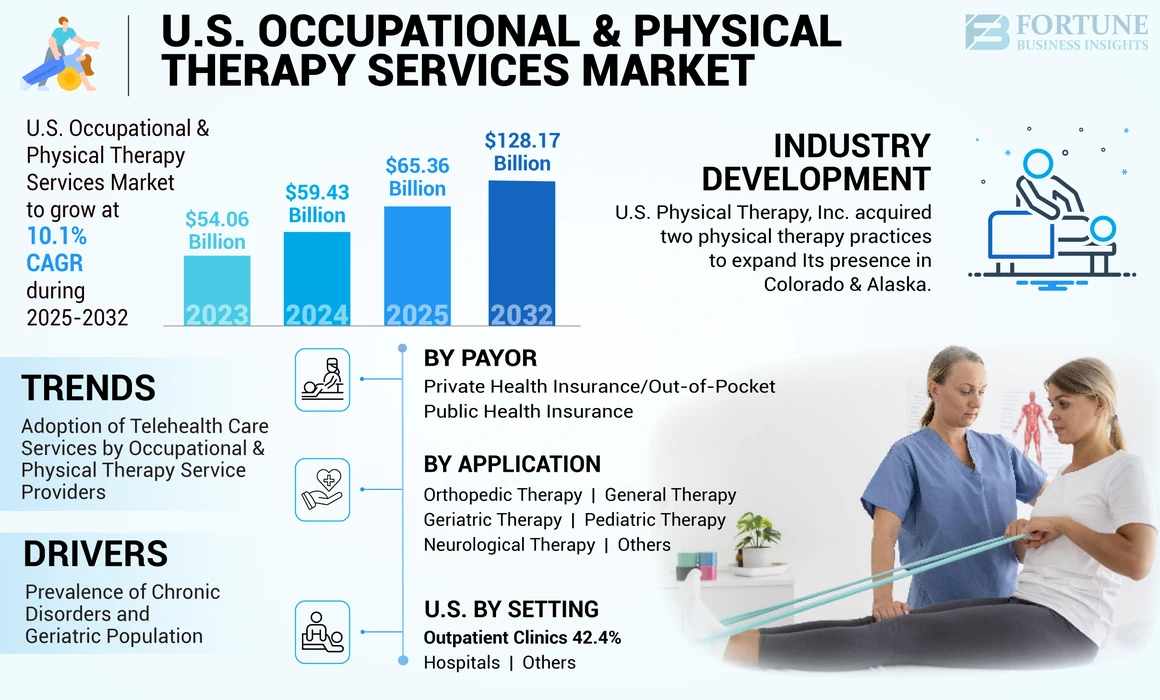

美国职业和物理治疗服务市场规模在2024年价值594.3亿美元。预计该市场将从2025年的653.6亿美元增长到2032年的1281.7亿美元,在预测期间的复合年增长率为10.1%。

为了减轻患有肌肉骨骼疾病,慢性疼痛,认知障碍,运动障碍等患者的质量,需要职业和物理治疗服务。同样,这些疗法有助于治疗与意外伤害和急性骨科状况相关的短期残疾,转化为慢性病。目前,美国目睹了对职业和物理治疗服务的需求激增。该国各种慢性疾病的患病率上升,再加上患者对肌肉骨骼疾病的适当管理的认识不断提高,这是推动美国职业和物理服务市场增长的主要因素。

- 关节炎是美国人群中报告的最普遍的肌肉骨骼疾病之一。关节炎状况,例如骨关节炎,痛风,类风湿关节炎等,与关节和肌肉疼痛,迁移率受到限制和肿胀有关。根据疾病控制与预防中心(CDC)2023数据,2019 - 2021年期间,约有5320万美国成年人患有医生诊断的关节炎。因此,需要职业和物理疗法来改善或保留患有这些疾病的患者的流动性。

此外,有利的报销政策,该国的职业和物理治疗师的数量越来越多,以及对职业和物理疗法益处的认识越来越多,支持了采用职业和物理治疗服务。

1920年,COVID-19大流行对美国职业和物理治疗服务市场产生了不利影响。由于全国范围内严格的封锁法规,降低了对门诊康复诊所的患者就诊诊所的访问量是影响市场期间市场的关键因素之一。此外,由于严格的锁定,几个职业和物理治疗诊所被关闭。此外,Covid-19的影响影响了市场上运营的主要参与者的业务。但是,由于19日锁定的放松和增加的采用,市场在大流行时期经历了强劲的反弹远程医疗公共和私人实践中的工具。

美国职业和物理治疗服务市场趋势

通过职业和物理治疗服务提供商对远程医疗服务的采用不断提高市场扩张

远程医疗在物理和职业疗法中的融合大大扩大了美国康复服务的覆盖范围和可及性,远程医疗提供的效率和便利性导致在医疗保健专业人员中采用这些服务,包括该国的物理和职业治疗师。每周至少三天与医生面对面探访的要求可以使用远程医疗服务来满足。

此外,政府支持使用远程医疗以改善健康结果的举措也促进了物理和职业治疗师对远程医疗服务的采用。

- 例如,在2023年9月,美国参议员史蒂夫·戴恩斯(Steve Daines)和蒂娜·史密斯(Tina Smith)重新引入了扩大的《远程医疗法案》,以永久允许虚拟访问通过Medicare涵盖的职业和物理治疗。

此外,主要参与者将重点转移到使用远程医疗平台为客户提供物理疗法服务方面。

- 2022年8月,提供虚拟肌肉骨骼护理的著名玩家Orbit Telehealth推出了一个平台,可实现300,000多个实体式物理治疗师提供混合虚拟护理。

下载免费样品 了解更多关于本报告的信息。

美国职业和物理治疗服务市场增长因素

慢性疾病和老年人群的患病率上升以增加市场增长

各种慢性病的患病率不断增加,例如心肺疾病,神经系统疾病,肌肉骨骼疾病等,正在提高对职业和物理治疗服务的需求。此外,该国不断增长的老年人口提供了大量的患者库,因为大多数慢性病在老年人中很常见。此外,跌倒是需要职业和物理治疗的老年人中最常见的原因。

- 例如,根据疾病控制与预防中心(CDC)在2023年发布的统计数据,据报道,美国每年的老年人口中约有3600万次跌倒

此外,职业和物理疗法在治疗运动损伤方面有好处。这些疗法涉及针对个人伤害的特定练习,而不是一种通用方法。因此,预计该国的运动伤害增加将增加对这些疗法的需求。

- 根据国家安全委员会发布的2023年数据,2022年,由于运动设备,估计造成了445,642次伤害,而2021年为409,224人受伤。

因此,与体育有关的伤害增加,以及老年人群中慢性病的日益普及正在提高职业和物理治疗服务的采用,从而在预测期内推动了美国职业和物理治疗服务市场的增长。

将偏好转向疼痛管理的非阿片类药物替代方案推动市场增长

预期推动市场增长的另一个重要因素是,由于与药物疗法相关的某些副作用,患者对物理和职业疗法的偏好转移而不是药物。这个因素和其他严重问题,例如滥用处方,服用过量以及因阿片类药物而导致的相关死亡,导致患者从药物转移到职业和物理治疗服务。此外,付款人为非阿片类药物治疗提供的疼痛管理提供的大量覆盖范围提高了该国对这些服务的需求。

- 例如,根据美国疼痛基金会(美国痛苦基金会)发表的2022年调查报告,估计有9.0%的美国人群选择了治疗疼痛的恢复性治疗方法。此外,在所有修复治疗中,物理疗法占30%。

此外,预计与物理疗法相关的长期益处将激增对康复疗法的需求,包括职业和物理疗法服务。此外,预计患有慢性疼痛的患者池会增加对疼痛管理解决方案的需求。

此外,对患者物理和职业疗法的好处的越来越多的认识会影响采用这些服务,并预计在预测期内会推动市场增长。

- 2022年9月,提供物理治疗护理的公司加入了美国物理治疗协会发起的APTA数字健康透明度运动,以提供改进的患者护理。

限制因素

偿还疗法的封盖阻碍市场增长

美国大多数患者都取决于医疗保健费用的医疗报销。该国的公共和私人保险提供者正在煽动各种物理和职业疗法的价格上限,预计在预测期内会妨碍采用职业和物理治疗服务。

- 例如,根据2023年的Medicare门诊治疗上限说明文章,美国每年在美国的职业治疗服务上征收了2,230.0美元的上限,此外,2,230.0美元还收取了综合语音和物理治疗服务。

此外,与职业和物理疗法相关的高索赔否认是限制市场增长的重要因素。索赔拒绝的主要原因是数据输入错误,滥用修饰符代码,未能确定医疗必需品和资格问题。在美国,越来越多的索赔拒绝率负责限制采用职业和物理治疗服务。

美国职业和物理治疗服务市场细分分析

通过设置分析

由于建立了新的诊所,门诊诊所主导了市场

基于环境,市场被细分为医院,门诊诊所等。

门诊诊所领域在2024年占据最大份额,预计将在预测期内继续占主导地位。该细分市场的主导地位归因于物理治疗的门诊诊所数量的增加,美国工业事故的数量激增以及对美国职业和物理治疗服务的需求不断增长。

- 例如,在2023年11月,美国的门诊物理治疗提供者ATI物理疗法建立了三个新诊所。该公司总共增加了三个新诊所。

预计医院细分市场将占第二大市场份额,预计在预测期内将获得重大复合年增长率。慢性病患病率的激增以及提供物理和职业疗法的市场参与者和医院之间的合作不断增加,这是推动该细分市场增长的主要原因。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用分析

由于骨科疾病的患病率增加,骨科治疗部分主导了市场

根据应用,市场被细分为骨科治疗,通用疗法,老年疗法,儿科疗法,神经疗法等。

骨科治疗部门于2024年占据了美国市场的主导地位。骨科疾病的越来越流行,预计越来越多的运动损伤将推动细分市场的增长。此外,在美国增加骨折病例的病例推动了细分市场的增长。

- 根据骨关节炎(OA)行动联盟,骨关节炎是影响美国公民的最常见的关节炎形式,该国估计有3250万成年人患有这种疾病。

此外,预计在预测期内,神经疗法将以最高的复合年增长率增长。各种神经和认知障碍,流动性限制的增加以及其他因素是导致市场增长的一些因素。此外,预计专门针对神经系统疾病的新物理疗法服务将在接下来的几年中增加治疗的采用。

- 例如,在2021年2月,伊利诺伊州Ortho为患有多发性硬化症,中风,帕金森氏病等神经系统疾病的患者推出了神经物理治疗服务。

通过付款人分析

私人健康保险/自付资金领域的增长是由医疗机构之间的合作增加而导致的

由付费者,市场被分割为公共卫生保险和私人健康保险/自付费用。

私人健康保险/自付货市场在2024年占据了最大的市场份额。增长归因于该国的保险持有人的数量增加以及私人健康保险公司与美国医疗机构之间的越来越多的合作,该市场预计将增长,因为私营保险公司涵盖职业和物理治疗服务的倡议不断上升。

- 根据美国人口普查局的报告,2022年,约有92.1%的美国人口涵盖了健康保险,其中有65.6%的被保险人包括私人保险计划。因此,该国越来越多的私人保险持有人可能会支持市场增长。

此外,公共卫生保险领域拥有大量的市场份额。增长归因于Medicare,Medicaid和其他公共卫生保险公司为美国人民提供负担得起的医疗保健并增加该国公共保险持有人的数量。

美国职业和物理治疗服务市场中的主要公司清单

由于越来越重视战略合作,Select Medical主导了市场

美国职业和物理疗法服务部门高度分散,许多参与者在市场上运作。领导市场的顶级参与者包括精选医疗,上游康复公司,体育疗法和ATI物理疗法。由于战略合作的增加,创新技术的推出以及对支持其市场业务的无机增长策略的上升,这些参与者拥有重要的美国职业和物理治疗服务市场份额。

- 2023年2月,Select Medical Corporation与Atlanticare签订了合资协议,以便拥有和管理13个门诊物理治疗中心,并在新泽西州东南部地区拥有新的住院康复医院。

此外,其他参与者,例如建立家庭健康与临终关怀,此前是《涵盖健康公司》,《美国物理疗法》和PT解决方案的一部分,不断从事战略扩张计划,以在新兴地区建立足迹。

- 例如,在2023年3月,美国物理疗法获得了大型诊所物理治疗实践的80%。

关键公司列表:

- ATI物理疗法(我们。)

- 体育物理疗法(我们。)

- 获得家庭健康与临终关怀(美国)

- 上游康复公司(我们。)

- 选择医疗(美国)

- 美国物理疗法(美国)

- PT解决方案(我们。)

- LifePoint Health,Inc。(美国)

关键行业发展:

- 2022年9月 - 美国物理治疗公司在西弗吉尼亚州和宾夕法尼亚州获得了六链物理治疗实践。该公司通过此次收购扩大了市场业务,并加强了其市场地位。

- 2022年5月 - 联合医疗保健与数字治疗初创企业Kaia Health合作,启动了虚拟疗法计划。通过该计划,符合条件的患者将获得24/7全天候对物理治疗练习的反馈,以正确完成物理治疗运动。

- 2022年6月 - 上游康复公司收购了南卡罗来纳州的新月物理治疗服务提供商。通过此次收购,该公司旨在在该州服务不足的社区中发展和扩展其服务。

- 2022年2月 - Athletico物理疗法获得了现场健康和职业健康服务提供商Pivot Health Solutions。通过此次收购,该公司加强了其在该国东部地区的市场业务。

- 2021年12月 - ATI物理疗法获得了Auburn物理疗法,包括密歇根州中部的四个诊所。通过此次收购,该公司通过在85个以上的地点的存在加强了其在密歇根州的地位。

报告覆盖范围

An Infographic Representation of U.S. Occupational & Physical Therapy Services Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

美国职业和物理治疗服务市场报告提供了对市场的详细分析。它着重于竞争格局,设置,应用和付款人等关键方面。除此之外,它还提供了对行业和市场趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025-2032的复合年增长率为10.1% |

|

单元 |

价值(十亿美元) |

|

分割

|

通过设置

|

|

通过应用

|

|

|

由付款人

|

常见问题

财富业务洞察力说,美国市场规模在2024年价值594.3亿美元,预计到2032年将达到1,281.7亿美元。

预计在预测期内(2025-2032)的CAGR稳定增长率为10.1%。

通过设置,门诊诊所领域占据主导地位。

慢性疾病的患病率不断增长,美国老年人口的日益增加以及有利的报销政策是市场的关键驱动力。

精选医疗,上游康复公司,Athletico物理疗法,涵盖健康公司和ATI物理疗法是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 86

相关报道