U.S. Physician Groups Market Size, Share & Industry Analysis, By Number of Physicians (2 to 10, 11 to 24, 25 to 50, and More than 50), By Ownership (Physician-owned, Hospital-owned, and Others), By Specialty (Primary Care, Pediatrics, OB/GYN, Ophthalmology, Orthopedics, Psychiatry, Cardiology, Dermatology, and Others), By Payor (Public Health Insurance and Private Health按类型(单期和多专用)按地区(东北,东南,西南,中西部和西部)和国家预测,2025-2032,按类型(单期和多专业)进行保险/自付费用),

主要市场见解

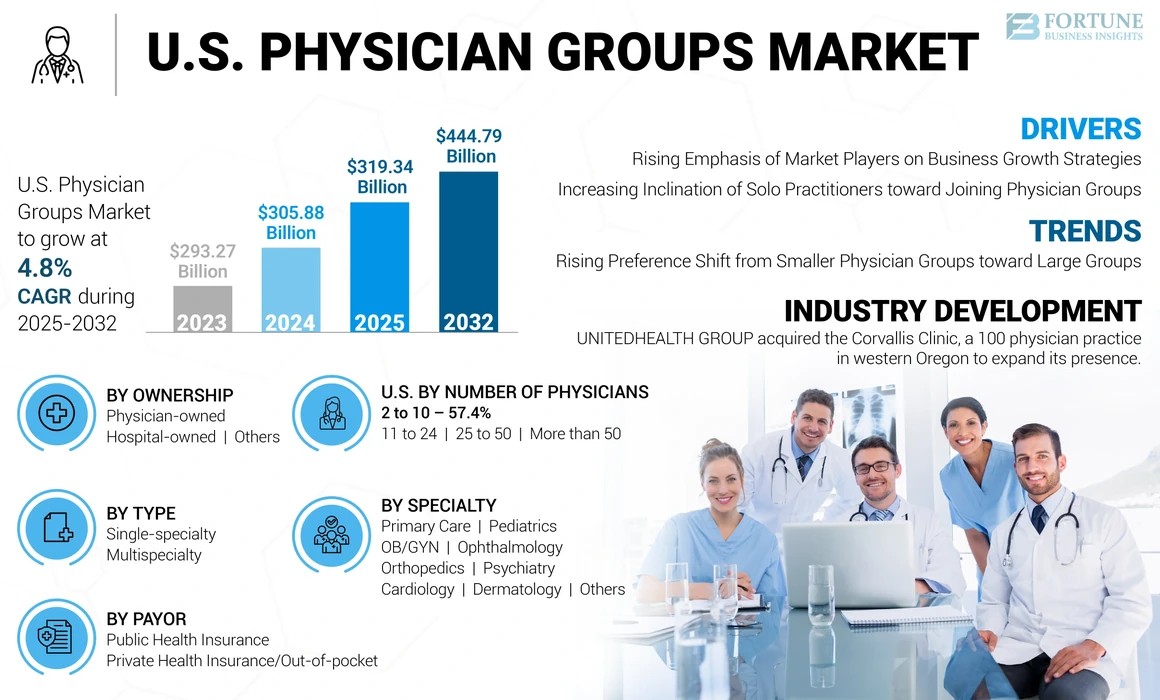

美国医师团体的市场规模在2024年价值3058.8亿美元。预计该市场将从2025年的3,193.4亿美元增长到2032年的44444.9亿美元,在预测期间的复合年增长率为4.8%。

医师群体被转交给了两个或两名以上医生工作并为患者提供护理以改善医疗保健结果的组织。这些小组被归类为医师拥有的,在那里,一个独奏医师或一组医生拥有并管理办公室或基于医院的实践,在那里大型医疗保健组织雇用医生。与团体从业人员相比

此外,与医师团体实践相关的各种福利对独奏医师实践的实践,例如增加财务安全,特殊培训,专业知识和工作安全,是一些因素,这些因素往往会将独奏从业者转移到大型群体上。此外,由于医疗保健支出的增加以及足够的补偿政策的可用性,患者有望选择早期治疗各种慢性疾病的治疗方法,该治疗旨在增加对各种医生的需求,以迎合大型患者群,从而支持市场的增长。

此外,市场的增长主要归因于各种医疗状况的蓬勃发展和发病率。此外,对患者的早期诊断,管理和治疗的需求日益增长,导致对该国医师办公室的患者就诊数量越来越多。

- 根据美国癌症协会的数据,在2023年,在美国诊断出约20万例新癌症病例,根据美国癌症学会的估计,据估计,在美国患有癌症的患者估计有1,804万名患者已寻求治疗并截至2022年1月,约有5.4%的人口。此外,到2032年底,预计癌症患者幸存者的数量将增加24.4%,达到2250万。因此,不断增长的患者人口增长了对治疗的需求,从而推动了美国医师群体的市场增长。

此外,一小群医生愿意与大型团体一起获得大型群体提供的各种福利,再加上医院和私募股权公司对一小群医师从业人员的收购数量的增加,预计将促进市场的增长。

- 例如,在2023年4月,Optum,Inc。收购了一个位于纽约的多专科医师小组Crystal Run Healthcare。通过此次收购,该公司通过在30个地点增加400个提供商来增强其在市场上的地位。

1920年,共同-19大流行对市场产生了重大影响。各种因素,例如,医生的患者数量减少和收入的减少以及与Covid-19的费用增加,对2020年的市场增长构成了挑战。但是,由于后,市场在pasterion的收养过程中恢复了正常,因此由于后期正常的情况,因此由于受到了挑战。远程医疗在大流行法规轻松之后,医生的服务以及医院和诊所的逐步开放。此外,市场参与者观察到其收入和患者就诊的大幅增长,这导致大流行时代的市场正常增长。

美国医师团体市场趋势

偏好从较小的医师群体转向大组

在过去的几年中,医师一直在美国从较小的小组实践转移到较大的群体实践,这是由各种因素驱动的,包括在较小的小组中遇到的重大财务和技术挑战,并增加了年轻的医生在较大的群体中工作的偏好。 此外,较小的医师群体倾向于加入较大的医院拥有的团体实践,以便与付款人拥有更多的谈判能力。因此,行政,经济和监管负担驱使较小的群体转向较大的群体。根据《内科年鉴》发表的发现,更多的医生正在进入大型实践并留下小组实践。

- 例如,根据美国医学协会发布的2023年数据,在2012年至2022年期间,在10个或更少的医生中工作的医生份额从61.4%下降到51.8%。

较小的医师群体转变为较大的群体将导致更好的患者护理和降低成本,从而促进市场增长。此外,大量的医生具有更好的行政支持,这影响了更多的医生向这些群体迈进。

下载免费样品 了解更多关于本报告的信息。

美国医师团体市场增长因素

市场参与者不断上强调业务增长策略以推动市场增长

当前的美国市场正在见证合并和收购活动的大幅增长。较小的群体面临的高管理成本,工作量增加以及较少的财务稳定性是倾向于将重点转移到与较大群体合并的因素。此外,较大的医师团体不断增长的重点是扩大该国的服务并加强其职位,这导致了大量的合并和收购。

- 例如,2023年10月,升天与亨利·福特(Henry Ford)签订了合资协议,以扩大和改善其跨密歇根州和密歇根州东南部的综合医疗服务。

- 此外,在2022年10月,Gastro Health与Springfield Gastroenterology达成了一项协议,该学已经与一位高级实践提供者和三名医生一起加入。该公司旨在通过这笔交易提供个人关注和卓越的照顾。

此外,私募股权公司的大量投资以获得不同的较小的医师实践,以通过合作伙伴关系提供财务安全,以激发美国医师集团的市场增长。

越来越多地倾向于独奏从业者加入医生群体以推动市场增长

实行独奏/私人的医师正在寻求加入大型群体,这是导致市场增长的重要因素之一。医师团体实践提供了一定的优势,例如增加财务稳定性和医师倦怠减少。此外,由于护理质量和及时性降低,小组实践还提高了给定系统内医生的效率。

此外,在采用《经济和临床健康》(HITECH)法案的健康信息技术之后,医师的行政成本增加了。根据本法,实施电子健康记录(EHR)并且其他数字技术是必须维持患者信息以及增加数据安全性的其他数字技术,这增加了个人医生的费用。因此,由于所有这些因素,独奏从业者试图加入大型医师群体。

- 例如,根据医师倡导研究所与Avalere Health合作进行的研究,医院或公司拥有的实践的医生数量在2022年1月为484,100,而2019年为375,400,并且见证了28.9%的增长。因此,由于医院和公司实体的医生就业增加,独奏从业人员正在迅速下降。

因此,医院和公司拥有的团体对独立实践的收购以及对加入较大群体的关注的转变有望在未来几年推动美国医师团体的市场增长。

限制因素

医院对医师的就业激增可能限制市场增长

许多医生都在努力维持自己的小组,并选择医院就业。医院就业有各种优势,例如减少支持服务成本,没有行政负担和财务稳定。预计这些优势将增加全球受雇的医师数量。

- 例如,根据医师倡导研究所最近发布的数据,2021年6月,约有70%的美国医生受到医院或公司实体的雇用。

此外,政策,例如医疗保健融资管理局(HCFA),允许医院将获得后的医师实践视为基于提供者或自由生活的医师,从而增加了加入医院的医生数量。

因此,医院的医师就业增加意味着在小组中工作的医师数量有望减少,从而阻碍了市场的增长。

美国医师团体市场细分分析

根据医师分析的数量

由于传统医生偏爱小组工作,因此有2至10个细分市场主导

根据医师的数量,市场分为11至24、25至50,超过50和2至10。

2至10个细分市场在2024年占美国医师群体市场份额中最大的部分,据估计在预测期内将主导市场。 40岁以上的传统医生更有可能在小组中工作,这预计会推动该细分市场的增长。此外,由于他们渴望自主工作或小组工作的愿望而不愿改变群体的医生进一步支持细分市场的增长。

- 例如,根据加州卫生保健基金会于2022年3月发布的一份报告,估计有57.6%的医生在2至10组中工作。

此外,预计在预测期内,有50个以上的细分市场将在增长最快的复合年增长率上生长。各种福利,例如财务安全,改善的护理质量以及较少的管理费用,使医生加入了大型团体。此外,在市场上运作的大型群体的重点越来越重,与其他较小群体的收购和合并促进了分段的增长。

- 根据美国医学协会2023年的数据,在2012年至2022年期间,在50个或更多医师中工作的医生份额从12.2%增加到18.3%。

另一方面,由于卫生医生的优先转移向大型群体工作,预计将在预测期间有11至24至25至50个细分市场会有很大的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过所有权分析

由于医师的数量增加,医师拥有的细分市场主导

根据所有权,市场分为医师拥有的,医院拥有的以及其他人。

医师拥有的部分在2024年占据了主导份额。医院拥有的细分市场有望在预测期内登记最高的复合年增长率。多年来,医院增加了他们在美国医师群体中的所有权股份,此外,随着医生努力维持群体的努力,在大流行期间收购医师实践的收购有所增加,从而促进了分段的增长。

- 2021年8月,初级保健合作社发表的一份报告指出,从2019年到2021年,医院拥有的做法的百分比从6%增加到11%。

- 此外,根据美国医学协会2023年的数据,约有61.2%的医师在医院拥有的实践中提供初级保健工作。

另一方面,由于医生因行政负担而努力维持自己的做法并转向医院拥有的医师群体,因此在预测期内,该部门有望在预测期内表现出可观的增长。

通过专业分析

对慢性和急性护理的需求不断增长,以促进初级保健领域的增长

基于专业,市场分为儿科,初级保健,妇产科,骨科,精神病学,皮肤病学,眼科,心脏病学等。

初级保健部门占2024年的狮子市场份额,预计将在未来几年中显着增长。慢性病和急性疾病的越来越多的流行率正在增加对初级保健设施的需求,包括通用内科,家庭医学等。此外,该国的初级医师护理不断增长,这满足了对这些从业人员的需求不断增长的,这会增长该细分市场的增长。

- 例如,根据卫生资源和服务管理局(HRSA)公布的2023年数据,268,297位初级保健医师于2021年在美国工作。根据报告,2016年的初级保健医师从2016年增加了3.6%,从2016年到2021年。此外,根据该报告,根据该报告,全日制的(FTE)中的100,000,000,000,000,000,000,000,000,000年。在2021年。

OB/GYN段预计在预测期内将观察到最高的增长率。该细分市场的增长可以归因于女性中与GYN相关疾病的数量不断增长,例如子宫内膜异位症,生殖健康疾病,不育等。此外,美国老年妇女人数的增加,妊娠率的上升以及适当的疾病管理的患者就诊数量的越来越多,预计将促进分段的增长。

- 例如,根据2022年疾病控制与预防中心(CDC)数据,多囊卵巢综合征(PCOS)影响约6.0%至12.0%的美国生殖年龄妇女。

预计,由于该国各种眼科疾病的患病率提高,眼科细分市场预计将在预测期间第二高的复合年增长率增长。此外,患者访问定期检查和各种眼科手术的访问量增加,进一步增加了节段生长。

- 例如,根据2022年疾病控制与预防中心的说法,有30万美国人患有青光眼,预计到2050年,患者人数预计将增加到630万。

- 此外,根据美国眼科虹膜注册表的2021年报告,在2013 - 2021年期间8年的时间内,青光眼手术中观察到了80%的增长。

通过付款人分析

由于更好的健康计划,私人健康保险/自付费

根据付款人,市场分为私人健康保险/自付货和公共卫生保险。

私人健康保险/自付费用部分在2024年占据了市场份额,预计将从2025年到2032年记录大复合年增长率。由于全面的健康计划,美国私人健康保险的吸收迅速是促进该细分市场增长的主要因素之一。此外,诸如无等待期,既有疾病的覆盖范围等有益的好处,以及其他人也加强了细分市场的增长。

- 例如,根据美国人口普查局发布的数据,2022年,美国人口中有65.6%受私人健康保险覆盖,约36.1%的公共卫生保险保险。因此,私人保险范围比该国的公共承保范围更为普遍。

此外,公共卫生保险领域也以相当大的复合年增长率增长。与私人健康保险相比,以大大低的医师服务价格获得的公共保险可以增加他们对患者的收养。此外,公共保险单中医疗保健成本的广泛覆盖范围使其负担得起低收入和中产阶级家庭和个人的负担,并准备在未来几年推动该细分市场的增长。

按类型分析

由于较高的护理质量,多专科细分市场LED

基于类型,市场分为单一的专业和多专业。

多专科细分市场占2024年最大的市场份额,预计将获得2025年至2032年的复合年增长率。由具有多专科设施的团体提供的高质量护理以及较低的成本提供的高质量护理,并且由于提供更多特殊服务的独特收益,包括多特殊服务的独特收益,包括提供更多的财务稳定性,提供了更多的财务稳定性,支持了更多的金融稳定性。此外,管理压力较低,患者的质量护理改善,建立新的多专科医师小组医院以及较小的工作量也有助于该细分市场的增长。

- 例如,在2022年7月,诺斯韦尔健康(Northwell Health)在扬克斯(Yonkers)开设了一项多专科医师小组医学实践,专门针对心脏病学和初级保健,以满足患者的要求。

由于患者的数量减少,患者就诊的减少以及单个专业组的财务不稳定,因此在预计期间的单个特性细分市场将在预计期间经历中等复合年增长率。

按区域分析

由于存在大量医师,东北部门主导

根据地区,市场被细分为东北,东南,西南,中西部和西部。

东北部门占2024年最大的份额,预计将在即将到来的几年中继续占主导地位。该地区各种医师群体的存在,合作的增加以及医师群体中的伙伴关系是有助于该细分市场增长的一些因素。

- 例如,在2023年2月,Privia Health与社区医学集团合作,启动了康涅狄格州的Privia质量网络,这是最大的临床整合网络之一(CIN)。 CIN包括约1,100个多专科提供者,其中包括430多家初级保健提供者,照顾450多个练习地点的患者。

另一方面,预计东南部将在预测期内生长最快的复合年增长率。这些群体的倡议不断扩大其地理占地面积,具有成本效益的治疗的可用性以及其他因素是导致区域增长的一些因素。

- 例如,在2023年11月,总部位于佛罗里达州的Baycare Health System收购了医师拥有的医疗团体Gessler Clinic,以增加20多家专业,并拥有40多家提供者。

关键行业参与者

Permanente Medical Group,Inc。因不同的战略业务活动而主导

由于许多大型和小型群体,美国市场被分散。但是,Permanente Medical Group,Inc。,Optum,Inc。和Ascension是市场上的一些领先参与者,而Permanente Medical Group,Inc。拥有主导地位。该公司的主导地位归因于各种战略业务活动,例如市场份额的扩展和增强其市场地位。

- 2023年4月,Permanente Medical Group,Inc。宣布收购Geisinger Health,形成新的非营利性社区卫生系统Risant Health。通过此次收购,该公司旨在在全国范围内扩大其影响力。

相反,Optum,Inc。在2024年持有第二大市场份额。该公司通过各种合作,合并,收购和其他策略积极扩大其服务并增强其品牌业务。

- 例如,在2022年10月,Optum,Inc。与Change Healthcare合作,与医疗保健提供者和付款人依靠为患者服务的核心临床,支付和行政流程联系并简化了核心临床,支付和行政流程。该协作旨在提高效率并降低服务成本。

其他主要参与者,例如梅奥医学教育和研究基金会(MFMER),博蒙特健康,杨百翰和妇女医院以及倡导者Aurora Health,由于多元化的服务,已建立的网络,新设施,以及对收购和合并的强烈关注,因此拥有相当大的市场份额。

- 例如,在2022年12月,倡导Aurora Health与Atrium Health合作,形成倡导健康,以提高患者需求并加强其在该国的存在。

美国顶级医师团体公司清单:

- 永久医疗集团(我们。)

- Optum,Inc。(美国)

- 杨百翰和妇女医院(我们。)

- 克利夫兰诊所(美国)

- 医疗保健合作伙伴IPA(美国)

- 升天(美国)

- Northwell Health(美国)

- 梅奥医学教育与研究基金会(MFMER)(美国)

- Beaumont Health(美国)

- 倡导Aurora Health(美国)

- NYU Langone医院(美国)

关键行业发展:

- 2024年1月:Optum Health的母公司UnitedHealth Group宣布收购Corvallis Clinic,这是俄勒冈州西部的100个医师实践。通过此次收购,该公司旨在扩大其业务。

- 2023年10月:私募股权公司Ascend Capital Partners收购了在七个州运营的医师独立医师协会的多数股权。该公司与首尔医疗集团(SMG)一起,包括400名初级保健医生和4,400名专家,为佐治亚州,加利福尼亚州,夏威夷,纽约,新泽西州,弗吉尼亚州和华盛顿的患者提供服务。

- 2022年11月:梅奥医学教育与研究基金会(MFMER)宣布增加医生来增加患者的服务提供。

- 2022年11月:诺斯韦尔健康 在海湾开设了一家100万美元的多学科诊所,专注于肌肉骨骼护理和康复服务的患者。

- 2022年8月:克利夫兰诊所 扩展的放射学服务, 随着克利夫兰诊所成像研究所的旨在扩大放射学服务的访问。

报告覆盖范围

研究报告提供了详细的市场分析。它着重于关键方面,例如领先的医师组,专业类型,主要参与者的竞争格局以及对关键服务平均成本的比较分析。此外,它提供了对市场趋势的见解,并突出了关键的行业发展。该报告进一步包括报销和监管概述,按州按州的群体数量,关键医疗状况的患病率/发病率以及对初级保健医师市场和专业护理医师市场的影响分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025-2032起的复合年增长率为4.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

按医生数量

|

|

按所有权

|

|

|

由专业

|

|

|

由付款人

|

|

|

按类型

|

|

|

按地区

|

常见问题

《财富》商业见解说,美国市场在2024年为3008.8亿美元,预计到2032年将达到44447.9亿美元。

预计在预测期内,市场将以4.8%的复合年增长率表现出稳定的增长。

按类型,多专科细分市场在2024年领导了市场。

从较小的医师群体向较大的群体,慢性疾病的患病率不断增加,这些群体建立新设施以及合并和收购的激增是推动市场增长的关键因素。

Permanente Medical Group,Optum,Inc。,克利夫兰诊所,升天,梅奥医学教育与研究基金会(MFMER)和Northwell Health是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 152