泌尿外科设备市场规模、份额和行业分析,按产品类型(内窥镜{膀胱镜、输尿管镜等}、激光和碎石设备、透析设备、其他设备和配件)、按应用(尿石症、尿道恶性肿瘤、膀胱疾病、肾脏疾病等)、按最终用户(医院和门诊手术中心、透析中心、等),以及 2026-2034 年区域预测

主要市场见解

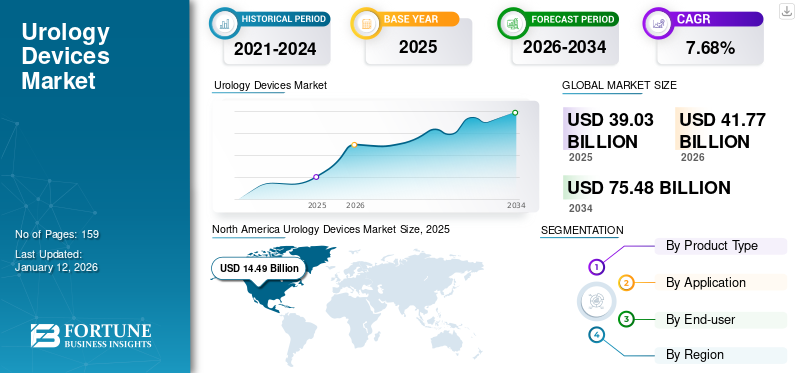

2025年,全球泌尿外科设备市场规模为390.3亿美元。预计该市场将从2026年的417.7亿美元增长到2034年的754.8亿美元,预测期内复合年增长率为7.68%。北美在泌尿外科设备市场占据主导地位,2025年市场份额为37.11%。

泌尿外科设备有助于诊断和治疗各种泌尿系统疾病,如尿石症、尿道恶性肿瘤、膀胱疾病和肾脏疾病。它包括导管、扩张器和鞘管等各种消耗品。这些设备包括尿动力学系统、泌尿机器人系统、激光碎石设备、膀胱镜和输尿管镜,用于诊断膀胱和尿道相关疾病。

这种增长归因于肾结石、膀胱癌、前列腺癌和慢性肾脏疾病的患病率不断增加。此外,泌尿科产品的技术进步预计将推动对这些设备治疗这些疾病的需求。此外,对一次性膀胱镜的需求不断增长以及市场参与者收购和合并数量的增加预计将在预测期内推动全球泌尿外科设备市场的增长。

- 例如,2023 年 7 月,泰利福公司 (Teleflex Incorporated) 宣布收购 Palette Life Sciences, Inc.,这是一家医疗器械制造商,以扩大其泌尿设备产品组合。预计此类情况将在预测期内推动市场的增长。

由于患者数量减少和择期手术延迟,COVID-19 大流行的出现降低了对泌尿外科设备的需求。 COVID-19 治疗医疗保健资源的重新分配、医院和专科诊所患者就诊人数的下降、供应链的中断以及其他主要参数影响了膀胱镜、激光碎石术以及泌尿外科配件在全球的销售。然而,到了2021年,随着各国政府的监管放松,择期手术又恢复了。此外,由于产品推出的增加和技术的进步,2022年和2023年市场出现了显着增长。

泌尿外科器械行业格局概览

市场规模及预测:

- 2025年市场规模:390.3亿美元

- 2026年市场规模:417.7亿美元

- 2034 年预测市场规模:754.8 亿美元

- 复合年增长率:2026年至2034年7.68%

市场份额:

- 到 2025 年,北美将占据泌尿外科设备市场的 37.11% 份额。这一领先地位的推动因素包括肾脏疾病的高患病率、诊断和治疗患者就诊次数的增加、主要参与者的强大实力以及一次性膀胱镜等先进技术的快速采用。

- 按产品类型划分,由于导管、扩张器和其他消耗品在全球临床环境中的采用增加,使得治疗和诊断变得更加容易,配件在 2024 年占据了最大的市场份额。

主要国家亮点:

- 日本:对先进泌尿设备的需求不断增长以及容易患泌尿系统疾病的老年人口不断增加推动了增长。机器人辅助手术的采用也支持市场扩张。

- 美国:由于强大的医疗基础设施、不断推出的产品(例如波士顿科学公司的一次性膀胱镜)、政府批准以及泌尿系统疾病患病率的增加,美国处于领先地位。 FDA 对机器人手术平台和一次性设备的批准也促进了增长。

- 中国:医疗基础设施的改善、泌尿科疾病意识的提高以及对医疗器械制造和分销的大量投资支持了市场扩张。旨在加强在中国业务的公司最近进行的收购加速了增长。

- 欧洲:增长得益于严格的监管批准(CE 标志)、膀胱和肾脏疾病患病率的增加以及高清一次性膀胱镜等创新。不断增长的老年人口和政府推动微创手术的举措进一步做出了贡献。

泌尿外科设备市场趋势

越来越多地采用一次性膀胱镜以促进市场增长

一次性柔性膀胱镜的各种优点包括减少感染传播和稳定的质量,无需再处理或维修。此外,人们对一次性膀胱镜优点的认识不断提高,促使多家制造商加大开发和临床研究力度,将一次性膀胱镜引入市场。

- 2024年1月,波士顿科学公司宣布推出VeraVue一次性柔性膀胱镜。该细胞镜用于帮助医疗保健专业人员诊断和治疗与泌尿道相关的适应症。此外,它还提供膀胱和尿道内壁的成像,同时允许通过这些视觉演示执行多种诊断程序。

此外,其他几家市场参与者已获得政府当局的许可,可以在市场上销售一次性膀胱镜。此外,与其他可重复使用的膀胱镜相比,一次性膀胱镜可节省大量时间,并提供同等的满意度。

- 例如,根据 Ambu USA 于 2024 年 2 月发布的数据,进行了一项研究,以评估一次性膀胱镜与可重复使用膀胱镜的时间跟踪。研究结果显示,一次性膀胱镜和可重复使用膀胱镜从准备手术到废弃的时间分别为10分钟和18分钟。

因此,对开发和引进一次性膀胱镜的日益关注预计将增加预测期内对泌尿外科设备的需求。

下载免费样品 了解更多关于本报告的信息。

泌尿外科设备市场增长因素

肾脏疾病发病率增加推动市场进步

慢性肾病和肾衰竭等肾脏疾病发病率的上升是全球透析设备采用增加的主要因素。例如,根据费森尤斯医疗2021年年度报告,预计到2030年慢性肾功能衰竭人数将超过600万。

此外,还有一个庞大的患者库透析治疗增加了透析产品的使用,例如透析液和血液透析机。领先公司正在推出泌尿科设备,从而刺激全球泌尿科设备市场的增长。

- 例如,2023 年 4 月,美敦力 (Medtronic) 和 DaVita, Inc. 成立了 Mozarc Medical Holding LLC,这是一家专注于肾脏健康和以患者为中心的技术解决方案的独立公司,旨在改善患者体验并增加全球护理的机会。

这些新产品的推出,加上肾脏疾病患病率的不断上升,预计将增加寻求透析治疗的患者人数,从而推动市场增长。

不断增加的研发活动,引进技术先进的产品以提振市场

尿道恶性肿瘤、终末期肾病、慢性肾病和尿石症等与泌尿外科相关的各种疾病的患病率不断增加,促使医疗保健专业人员和生产商加大研发力度,引进技术先进的泌尿外科设备。

- 例如,2023 年 2 月,Ethicon, Inc. 宣布首次使用 Monarch 平台进行机器人辅助清除肾结石。这种方法有助于减少肾结石清除后再次治疗的机会,并降低并发症和风险率。预计此类技术进步将在预测期内促进市场增长。

除了医疗保健提供者之外,许多制造商和肾脏病专家也推出了新的先进设备来治疗各种与肾脏相关的疾病。这些产品的进步立即承诺提供更好的可视化和耐用性,预计将增加全球泌尿外科设备的采用。

制约因素

与膀胱镜相关的不利影响阻碍了市场增长

与膀胱镜相关的几种并发症,例如感染、出血、尿失禁和膀胱穿孔,减少了这些设备在市场上的采用。

- 例如,根据梅奥医学教育与研究基金会 2022 年 12 月发布的数据,膀胱镜检查会带来多种并发症,例如高烧、疼痛或排尿时出血。

- 同样,根据 Springer Nature Limited 2020 年发表的研究,与办公室膀胱镜检查相关的尿路感染 (UTI) 患病率为 10-20%。与膀胱镜相关的副作用预计会在一定程度上限制其采用。

一些政府和当局正在提高泌尿科医疗机构对与使用这些设备相关的副作用的认识。

- 例如,2022 年 4 月,美国 FDA 宣布对大量医疗器械报告 (MDR) 进行调查,这些报告描述了与泌尿内窥镜再处理相关的患者感染和其他可能的污染影响。

此外,泌尿外科设备的高成本阻碍了市场增长。可重复使用的设备成本主要是通过预先购买资本货物而产生的,而一次性设备需要定期补充库存,从长远来看,这可能会更加昂贵。

因此,泌尿外科设备的高成本以及与泌尿外科设备相关的感染风险预计将成为市场增长的障碍。

泌尿外科设备市场细分分析

按产品类型分析

由于诊所越来越多地采用配件,因此其占有率最高

根据产品类型,市场分为内窥镜、激光碎石设备、透析设备、其他设备和配件。

预计内窥镜领域将在预测期内大幅增长。该细分市场的巨大份额归因于尿石症患病率的不断上升以及对一次性膀胱镜的高需求,特别是在发达国家。一次性细胞镜通过消除再处理、维修和维护所需的时间来帮助优化时间表和信息流,并且可能有助于减少由于缺乏可用的可重复使用选项而导致的患者等待时间。此外,膀胱镜以无菌包装提供给每位患者,消除了可重复使用的镜体交叉污染造成的潜在感染风险。

配件领域占据最大市场2026年占比58.53%预计在 2026-2034 年预测期内复合年增长率将大幅增长。该细分市场的增长是由于各个市场参与者越来越多地推出泌尿外科配件。

- 2022 年 1 月,大冢制药厂推出了间歇性泌尿导管 Actreen。该产品是由导尿管(管)和连接器组成的一次性导尿管,可供排尿困难的人自行导尿时使用。

此外,泌尿外科诊所就诊的患者数量增加,加上泌尿外科诊所越来越多地采用导管和扩张器进行治疗,预计将有助于预测期内的细分市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于慢性肾脏病患病率上升,肾脏疾病所占比例最高

根据应用,市场分为尿石症、尿道恶性肿瘤、膀胱疾病、肾脏疾病等

2026年,肾脏疾病领域占据最大市场2026年占比43.20%预计在 2026-2034 年预测期内复合年增长率将大幅增长。该细分市场的增长归因于终末期肾病的患病率不断上升以及全球对透析和微创手术的需求不断增长。

预计在 2025 年至 2032 年的预测期内,膀胱疾病领域将以显着的复合年增长率扩张。分段增长是由于老年人口不断增加,他们更容易患膀胱感染、尿路感染和糖尿病,从而导致膀胱控制问题。此外,医院和门诊环境中诊断泌尿系统疾病的需求不断增长,预计将在预测期内促进细分市场的增长。

- 例如,根据美国癌症协会2023年1月提供的统计数据,截至2023年底,美国预计新增膀胱癌病例82,290例。

- 此外,根据 WebMD LLC 2021 年 2 月发表的一篇文章,全球每年约有 275,000 人被诊断出膀胱癌。

预计此类情况将增加泌尿外科诊所的就诊人数,从而推动市场需求。

按最终用户分析

由于膀胱镜诊断的广泛采用,医院和门诊手术中心所占份额最高

根据最终用户,泌尿外科设备行业分为医院和门诊手术中心、透析中心等。

2026年,医院和门诊手术中心细分市场占据最大市场2026年占比51.98%预计在预测期间将以可观的复合年增长率扩张。该细分市场的增长归因于患有泌尿科相关疾病的住院患者就诊人数的增加。此外,医院越来越多地采用膀胱镜和输尿管镜等泌尿内窥镜来持续治疗和诊断尿石症,预计将在预测期内推动该细分市场的增长。

预计透析中心领域在 2025 年至 2032 年的预测期内将以显着的复合年增长率扩张。部分增长是由于透析中心患有肾衰竭疾病的患者人数增加。此外,人们对透析的认识不断提高,以及市场参与者对透析中心的关注度不断提高,推动了细分市场的增长。

- 例如,2022 年 4 月,NephroPlus 宣布开设两个新的透析中心,分别位于乌兹别克斯坦乌尔根奇和波哥特各一个。然而,该公司计划很快在塔什干开设第四个中心。

区域见解

North America Urology Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在泌尿外科设备市场份额中占据主导地位,到 2025 年收入将达到 144.9 亿美元,预计在预测时间内将继续保持主导地位。患有肾脏疾病的患者数量不断增加、接受治疗和诊断的患者就诊人数激增以及该地区主要市场参与者的强大存在预计将推动该市场的发展。此外,一次性膀胱镜的快速采用以及市场参与者大量推出技术先进的设备预计将推动该地区的市场增长。预计到 2026 年,美国市场将达到 144 亿美元。

- 2022 年 5 月,强生旗下医疗科技公司 Ethicon 宣布其 Monarch 机器人手术平台获得 FDA 510(k) 许可。该平台使泌尿科医生能够精确、可控地到达并可视化肾脏区域。

- 2020 年 7 月,奥林巴斯公司在美国推出了 Soltive SuperPulsed 激光系统,作为泌尿科医生用于碎石和软组织应用的一种选择。

欧洲在 2024 年占据第二高的市场份额,预计在预测期内复合年增长率将大幅增长。这一增长归因于大量患有膀胱疾病、尿石症和其他泌尿系统疾病的患者。此外,欧洲委员会对泌尿外科设备的批准数量不断增加,预计将增加欧洲泌尿外科设备的采用。到2026年,英国市场预计将达到18.7亿美元,而德国市场预计到2026年将达到27.4亿美元。

- 2023 年 10 月,Ambu A/S 宣布其新型高清膀胱镜 Ambu aScope 5 Cysto HD 与全高清内窥镜系统 Ambu aView 2 Advance 获得欧洲监管许可(CE 标志)。该产品凭借其高分辨率摄像芯片和全高清内窥镜系统,为泌尿科医生提供了具有先进成像功能的一次性膀胱镜。

预计亚太地区市场在预测期内将以最高复合年增长率扩张。该地区复合年增长率最高的原因是人们越来越关注医疗基础设施的改善、泌尿系统疾病诊断意识的提高以及日本、中国和印度公司不断推出的产品。日本市场预计到2026年将达到21.4亿美元,中国市场预计到2026年将达到32亿美元,印度市场预计到2026年将达到18.1亿美元。

预计世界其他地区在预测期内将以相对较低的复合年增长率扩张。这一增长归因于医疗保健支出的增加(尤其是在中东非洲)、慢性肾病发病率的增加以及这些地区泌尿科诊所就诊的患者人数的增加。

主要行业参与者

拥有多元化产品组合的市场参与者将占据主要市场份额

Fresenius Medical Care AG & Co.、Coloplast A/S、Boston Scientific Corporation、B.D. 和 NIPRO 是市场上的主要参与者,并在 2024 年占据了重要的市场份额。

这些公司的巨大市场份额归因于在北美和欧洲的强大影响力以及多元化的产品组合等因素透析设备和配件。此外,人们越来越关注开发治疗泌尿科相关疾病的先进产品,预计将在预测期内增强其市场份额。

- 2021年3月,波士顿科学公司与Baring Private Equity Asia (BPEA)的附属公司签订最终协议,收购Lumenis LTD的全球外科业务。该业务包括泌尿科和耳鼻喉科产品,例如用于泌尿科的优质激光系统、光纤和配件。

市场上的其他一些公司包括 Labories、Intuitive Surgical, Inc.、Nikkiso Co Ltd、Ambu A/S、Stryker、KARL STORZ SE & Co. K.G., B.D. 和 Ethicon Endo-Surgery, Inc.。这些公司正专注于各种战略,例如合作伙伴关系、新产品发布、协作以及研发活动,以加强其市场份额。

热门列表泌尿外科设备公司

- 波士顿科学公司(我们。)

- 康乐保公司(丹麦)

- Ethicon, Inc.(强生服务公司)(美国)

- 安布公司(丹麦)

- KARL STORZ SE & Co. KG(德国)

- 奥林巴斯公司(日本)

- 理查德·沃尔夫有限公司(德国)

- 西门子医疗保健有限公司(德国)

- 史赛克(美国)

- 库克医疗(美国)

- 多尼尔医疗科技(德国)

- 罗卡梅德(摩纳哥)

主要行业发展:

- 2024 年 1 月 -波士顿科学公司 (Boston Scientific Corporation) 签署了收购 Axonics, Inc. 的最终协议。此次收购将通过治疗泌尿和肠道功能障碍的差异化技术扩大波士顿科学公司 (Boston Scientific Corporation) 的泌尿科产品组合。

- 2023 年 9 月 -库克医疗公司的运动混合导丝器已在加拿大上市。该导丝器兼具接入导丝器和安全导丝器的功能,是泌尿科临床医生的绝佳选择。

- 2022 年 12 月 -Precision Optics Corporation, Inc. 是一家为医疗和国防工业提供先进光学仪器的制造商,宣布了一次性泌尿科项目的新产品开发订单,旨在扩大其对医疗设备市场的关注。

- 2022 年 9 月 -Advanced MedTech Holdings 宣布收购 WIKKON 的多数股权。此次收购通过全面的全国销售和服务网络以及已建立的本地研发、制造和供应链生态系统,扩大了 Advanced MedTech 在中国泌尿外科市场的准入。

- 2022 年 9 月 -先进医疗技术解决方案列兵。收购中国泌尿外科市场领导者深圳市惠康医疗器械有限公司,旨在加强其在中国的市场地位。

- 2022 年 6 月 -澳大利亚列兵。总部位于海得拉巴的制药公司有限公司推出了新的肾病学和泌尿学超级专业部门,旨在提供预防、诊断和治疗疾病的产品和服务。

- 2022 年 2 月 -卡尔史托斯股份公司获得美国 FDA 批准其蓝光系统与 Photocure ASA 的 Cysview 产品一起用于蓝光膀胱镜检查程序,以检测非肌层浸润性膀胱癌 (NMIBC)。

- 2020 年 9 月 -Ambu A/S 与美国最大的泌尿外科诊所采购组织 UroGPO 签订了 Ambu 的 aScope 4 Cysto 和 aView 2 Advance H.D 合同。监视器。

报告范围

市场研究报告提供了详细的竞争格局。它重点关注市场上新产品发布等关键方面。此外,它还包括泌尿系统疾病的患病率以及合并、合作和收购等关键行业发展。此外,它还涵盖不同细分市场的区域分析以及市场中主要参与者的公司概况。该报告包含有助于市场增长的定性和定量见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.68% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,全球市场预计将从 2026 年的 417.7 亿美元增长到 2034 年的 754.8 亿美元

预计在预测期内(2026-2034年)市场复合年增长率为7.68%。

配件领域将在产品类型上引领市场。

尿石症发病率的上升、慢性肾脏疾病负担的增加、一次性膀胱镜需求的激增以及主要参与者不断增加的收购和合并正在推动市场增长。

Fresenius Medical Care AG & Co.、Coloplast A/S、Boston Scientific Corporation、B.D. 和 NIPRO 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 159