真空吸尘器市场规模、份额和 COVID-19 影响分析,按产品类型(罐式、立式、机器人、手持式等)、桶类型(无袋和袋装)、电源类型(无绳和有线)、最终用户(住宅、商业和工业)以及区域预测,2026-2034 年

主要市场见解

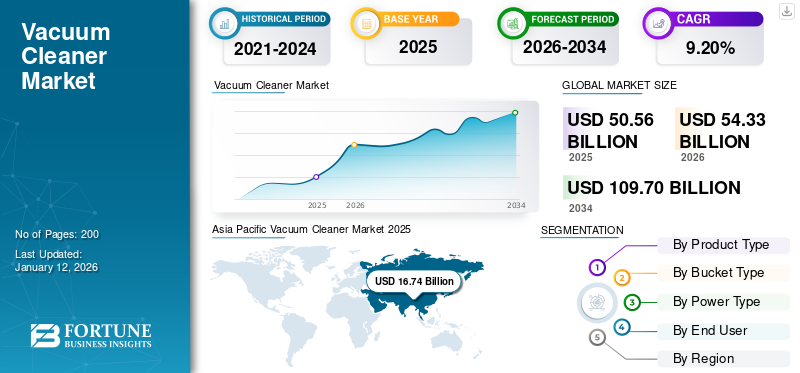

2025 年,全球吸尘器市场规模为 505.6 亿美元。预计该市场将从 2026 年的 543.3 亿美元增长到 2034 年的 1097 亿美元,预测期内复合年增长率为 9.20%。 2025 年,亚太地区在吸尘器市场占据主导地位,市场份额为 33.10%。

真空吸尘器,也称为真空吸尘器,是一种家用电器,设计用于通过产生吸力来清洁地板、地毯和其他表面,以清除污垢、灰尘和碎屑。它结合了抽吸和刷洗机制,可以从各种表面(包括地毯、硬木地板和瓷砖)拾取颗粒。它们是保持家庭和商业空间清洁的重要工具。它可以采用无绳和有线操作模式。

全球吸尘器市场概况

市场规模:

- 2025年价值:505.6 亿美元

- 2026年价值:543.3亿美元

- 2034年预测值:1097亿美元

- 复合年增长率:2026 年至 2034 年为 9.20%

市场份额:

- 区域领导者:在清洁设备需求不断增长和智能家居普及率不断提高的推动下,亚太地区在 2025 年占据最大份额,市场份额为 33.10%

- 产品领域领导者: 罐式真空吸尘器领域将于 2024 年引领全球市场

- 最终用户领导者:住宅市场在 2024 年占据市场主导地位,反映出家庭的广泛采用

行业趋势:

- 在机器人模型中快速集成应用程序连接、语音控制、地图技术和自动充电等智能功能

- 由于便利性和多功能性,对无绳吸尘器和多功能吸尘器(干湿式、立式、手持式)的需求强劲

- 消费者对卫生和室内空气质量的关注日益增长,推动了 HEPA 过滤器和先进抽吸机制的采用

驱动因素:

- 生活方式的改变和可支配收入的增加支持先进清洁技术的采用

- 智能家居生态系统的扩展以及消费者对自动化、省力解决方案的偏好不断提高

- 环境和健康问题激发了人们对高效 HEPA 过滤真空吸尘器的兴趣

- 电子商务的扩张促进了跨地区吸尘器的便捷获取和购买

技术先进的清洁解决方案的日益采用以及传统和现有产品的创新可能会增加对此类产品的需求,从而推动市场增长。自动充电、来自 Amazon Alexa 和 Google Assistant 等数字语音助手的语音命令等功能以及日益增长的趋势智能家居正在增加产品需求。

高可支配收入、不断增长的工作人口、不断变化的生活方式、不断增强的购买力和易用性是促进全球市场增长的其他重要因素。例如,根据中国国家统计局的数据,2022年中国人口可支配净收入较2021年增长5.0%。此外,这些产品还配备了智能功能,如应用程序控制、语音激活和机器人模型的地图功能。所有这些因素预计将推动市场增长。

COVID-19 的影响

COVID-19 疫情期间,清洁意识不断增强,产品需求增加

由于消费者对使用技术先进的住宅和商业清洁设备的认识不断增强,COVID-19 大流行对市场的增长产生了积极影响。疫情的爆发,促使人们有效清洁家居,消费者清洁消毒意识增强。

然而,快速消费品、制造、制药等主要行业由于供应链瓶颈导致产品收入下降,生产设施停工,限制了工业领域的市场增长。另一方面,主要参与者的产品净销售额有所增加,这可能会在 COVID-19 大流行后提供利润丰厚的机会。例如,Irobot公司2020年净销售额较2019年增长约18%。这些因素都有助于推动全球吸尘器市场的增长。

吸尘器市场趋势

设备技术进步推动市场增长

伊莱克斯 (Electrolux)、斯坦利百得 (Stanley Black & Decker Inc)、凯驰 (Karcher)、LG 电子等主要厂商都致力于引进新技术,例如人工智能(AI)、物联网 (IoT) 和真空吸尘器中的机器人支持系统。例如,2022 年 7 月,戴森针对印度市场推出了新款 V15 Detect。它是一种技术先进的机器,采用无绳操作模式。与戴森推出的其他型号相比,它具有较高的集尘能力。

此外,人工智能 (AI) 和物联网技术的使用提高了清洁系统的效率,使它们能够随着时间的推移学习并提高性能。实时灰尘检测、自动功率控制和机器学习算法等功能现已集成到这些清洁奇迹中。这些是吸尘器市场的一些最新趋势。

下载免费样品 了解更多关于本报告的信息。

吸尘器市场增长因素

住宅和商业空间需求不断增长推动市场增长

由于人们越来越意识到采用技术先进的产品来保持整个场所的卫生和清洁,住宅和商业领域的产品需求不断增加。全球工业化和城市化的不断发展,增加了对真空吸尘器的需求,以保持各地的清洁和卫生,从而推动了市场的增长。例如,根据经济合作与发展组织(OECD)的数据,截至2022年,中国的城市化率约为65%,预计到2035年底将达到75%至80%。这些因素为市场的增长提供了有利可图的机会。

此外,印度、巴西等发展中国家最终用户可支配收入的增加正在产生对该产品的需求。例如,根据Trading Economics的数据,预计2024年印度人口的可支配净收入将比2022年增长4.9%左右。上述因素正在推动市场增长。

制约因素

真空产品成本高且发展中国家缺乏意识限制了市场增长

吸尘器是家电用于清洁地板和其他区域。具有智能特性、卓越技术和专业功能的先进产品可能会产生更高的前期成本。根据功能的不同,住宅用途的产品成本从 200 美元到 3,400 美元不等,而商业和工业真空吸尘器的成本约为 12,500 美元。

然而,在某些发展中地区,由于可支配收入较低和对传统清洁方法的文化偏好等因素,这些设备的采用可能会受到限制。此外,人们可能缺乏对先进产品的优点和功能的认识。制造商可能面临教育消费者并说服他们从传统模式升级的挑战,这限制了市场的增长。

吸尘器市场细分分析

按产品类型分析

罐式真空领域由于各种相关优势而主导市场

根据产品类型,市场分为罐式、立式、机器人、手持式等。

由于灵活性、坚固性、多功能性、紧凑性和更好的吸力等特点,罐式真空吸尘器在 2026 年将占据市场份额 32.89%。该产品主要用于住宅和商业空间。

在研究期间,机器人细分市场预计将以 9.1% 的最高复合年增长率增长。这是因为该产品能够自动导航和清洁生活空间。该解决方案使用传感器和智能算法来避开障碍物并有效覆盖指定区域。

直立式和手持式型号主要用于医院和住宅空间。该类产品具有强大的吸力,并支持语音识别系统(Alexa和Google Assistant)。此外,这些产品还具有节省成本和使用 HEPA 过滤器来改善工作场所和住宅空间的室内质量等优点。

其他部分包括棒状和汽车清洁剂。有些型号配有可调节的高度设置和可互换的清洁头,适用于不同的地板类型。一些棒式真空吸尘器配备了智能技术,允许用户通过移动应用程序控制和监控设备。所有这些因素都对市场增长做出了积极贡献。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按铲斗类型分析

无袋真空吸尘器凭借强大的吸力占据市场主导地位

根据桶类型,市场分为无袋和袋装。

由于具有成本效益的无袋系统日益普及,无袋真空领域有望在 2026 年以 62.44% 的份额占据市场主导地位。该桶具有成本效益高、结构紧凑、使用方便、吸力强、透明垃圾箱、零换袋等特点。

袋装真空吸尘器市场预计从 2025 年到 2032 年将稳定增长,因为用户可以移除和更换完整的袋子,而不会暴露于收集的污垢和过敏原。此外,它还具有可调节的高度设置和专门的清洁模式。所有这些因素都增加了吸尘器的市场份额。

按功率类型分析

无绳细分市场因其相关优势而占据市场主导地位

根据电源类型,市场分为无绳和有线。

无线细分市场在 2026 年以 61.46% 的收入市场份额占据主导地位,因为该产品具有高度便携性,允许用户自由移动而不受电源线的限制。这对于快速清理和到达不易接近电源插座的区域特别方便。此外,这些产品还易于使用、用途广泛、结构紧凑、重量轻。

线状产品具有吸力大、深度清洁更有效、轻松去除接触污渍等特点。此外,它还适用于住宅和商业应用。它需要持续供电来运行,而不是使用电池。所有上述因素都推动了市场的增长。

通过最终用户分析

由于消费者卫生意识不断提高,住宅领域占据市场主导地位

根据最终用户,市场分为住宅、商业和工业。

住宅领域在市场中占据主导地位,到 2026 年将占据 47.47% 的市场份额,预计在预测期内将呈现最高增长。这是由于人们对用于保持住宅环境和多户住宅清洁和安全的先进清洁系统的认识不断提高。此外,制造商专注于整合智能技术、轻量化设计、无线操作和先进过滤系统等创新功能,以满足住宅用户的需求。这些因素推动了吸尘器市场的增长。

由于医疗和制药场所、医院、商场和超市越来越多地采用真空来保持商业空间的卫生,预计商业领域从 2026 年到 2034 年将出现指数级增长。此外,对此类产品维持医院医务人员和患者健康环境的需求不断增加,预计将推动吸尘器市场的增长。

预计工业领域在预测期内将呈现温和增长。这是由于金属加工、纺织、水泥植物、化学、木工和制药应用。真空具有高吸力,用于维护工业部门员工的健康。所有这些因素都对市场增长做出了积极贡献。

区域见解

市场报告涵盖了五个主要地区的深入范围和深入分析:北美、欧洲、亚太地区、中东和非洲以及南美洲。

[4塔利4IDY]

亚太地区

亚太地区有望在预测期内主导市场。这可以归因于印度、中国、日本等国家不断发展的城市化、可支配收入的激增以及技术先进产品的日益采用。此外,消费者对采用先进产品来保持卫生和保持环境清洁的意识不断增强,这将推动市场增长。例如,根据国际城市和区域合作组织的数据,泰国的城市化率预计将从2023年的50%增长到2050年的72%。这些因素预计将为市场增长提供有利可图的机会。日本市场预计到2026年将达到40.9亿美元,印度市场预计到2026年将达到35.8亿美元。

由于卫生意识不断增强,中国将主导市场

中国

中国是吸尘器的主要进口国和出口国之一。城市化、工业化的不断发展、最终用户可支配收入的增长以及经济增长是推动市场增长的因素。智能家居的概念在中国越来越受欢迎,此类具有智能功能、可集成到智能家居生态系统的产品的采用率也不断增加。中国清洁系统市场竞争激烈,国际和国内品牌都在争夺市场份额。所有这些因素都推动了该国市场的增长。预计到2026年中国市场将达到56.4亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

由于智能家居的普及,预计北美地区将实现稳定增长。不断变化的生活方式、繁忙的日程和不断变化的人口统计数据增加了对清洁解决方案的需求,这些解决方案必须具有节省时间、高效清洁以及适应不同生活空间(包括较小的城市地区)的功能。预计到 2026 年,美国市场将达到 108 亿美元。

欧洲

由于生活方式的改变、经济的强劲增长以及在住宅、商业和工业空间中采用此类产品保持卫生的支出不断增加,欧洲市场预计在预测期内将呈现适度增长,从而推动市场增长。此外,严格的政府法规和对先进清洁设备的日益青睐以保持环境意识预计将推动市场增长。到2026年,英国市场预计将达到31.2亿美元,而德国市场预计到2026年将达到37.6亿美元。

中东、非洲和南美洲

由于城市化进程加快、消费者生活方式改变以及可支配收入增加的中产阶级不断壮大等因素,预计中东、非洲和南美市场在预测期内将出现良好增长。环保意识的提高可能会影响南美消费者的选择。具有环保功能和能源效率的吸尘器可能符合一些消费者的可持续发展偏好。这些因素推动了市场的增长。

主要行业参与者

主要参与者在市场上推出新的先进产品以加强市场份额

LG电子、伊莱克斯、Bissell Homecare Inc、松下公司、Miele & Cie. KG、海尔集团、科沃斯机器人公司等主要参与者正在市场上推出新的真空产品,以改善产品组合并通过多元化的地点加强市场份额。

例如,2023 年 4 月,Bissell Homecare Inc 推出了一款适用于住宅空间的新型 HydroStem Pet 吸尘器。它具有独特的加热器和流体输送系统,用于清洁地板空间。它可以去除蜂蜜等坚韧的粘性污渍,并具有快干模式,30分钟即可干燥。

顶级吸尘器公司名单:

- LG电子(韩国)

- 斯坦利百得公司(我们。)

- Miele & Cie KG(德国)

- 伊莱克斯公司(瑞典)

- 比塞尔家庭护理公司(我们。)

- 松下公司(日本)

- 凯驰(德国)

- 创科实业有限公司(香港)

- 海尔集团(中国)

- 科沃斯机器人有限公司(中国)

主要行业发展:

- 2022 年 8 月:中国UWANT推出X-100清洁机,采用先进的理发技术和滚筒技术。该解决方案可以收集湿灰尘和干灰尘。

- 2022 年 4 月:松下控股公司推出 MC-YL633 干湿两用真空吸尘器,提供有效的清洁解决方案。它是干式真空容器,集尘箱容量为18升,电机吸力为2000W。

- 2022 年 3 月:Miele & Cie. KG 推出了新款 Miele Scout RX3 扫地机器人。该机器人的结果比以前的型号好 30%。该机器人清洁家居和其他区域更加顺畅可靠,并具有强大的清洁性能和精确的导航技术。

- 2022 年 2 月:美的推出了一款名为美的S8+的新型创新扫地机器人,它提供自动集尘站。该设备内置LDS导航系统和多地图功能,可以让设备无需重复扫描整个房屋和洁净室。真空吸尘器的其他功能包括用于智能检测的更新传感器、不同的清洁模式、Wi-Fi 连接和语音支持。

- 2022 年 2 月:戴森在吸尘器产品组合中推出了新款 V12 Detect Slim。它是一款功能强大且重量轻的机器,用于清洁地面空间。该真空吸尘器是无线的,吸力为 150 AW,转速为 125,000 RPM。该解决方案由单按钮操作,运行时间为 60 分钟,最适合住宅空间。

报告范围

全球市场研究报告涵盖了基于产品类型、铲斗类型、功率类型和最终用户的详细市场分析。它提供了有关市场领先企业及其业务概述、产品供应、投资(研发和扩张)、收入分析、类型和产品领先应用的信息。此外,它还提供了对竞争格局、趋势分析、SWOT 分析和当前市场趋势的见解,并强调了关键驱动因素和限制因素。除了上述因素外,市场报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按铲斗类型

按电源类型

按最终用户

按地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 1097 亿美元。

2026年,市场估值为543.3亿美元。

预计该市场在预测期内将以 9.20% 的复合年增长率增长。

根据产品类型,罐细分市场领先市场。

人口卫生意识的提高以及先进清洁系统在住宅和商业领域的日益普及是推动市场增长的关键因素。

LG电子、斯坦利百得公司、伊莱克斯公司、凯驰公司、松下公司、海尔集团和科沃斯机器人公司等是该市场的主要参与者。

2025 年,亚太地区在吸尘器市场占据主导地位,市场份额为 33.10%。

从最终用户来看,住宅市场占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

相关报道