呼吸机市场规模、份额和 Covid-19 影响分析,按类型(成人、儿科和新生儿)、按接口(侵入性和非侵入性)、最终用户(医院、专科诊所等)和区域预测,2026-2034 年

呼吸机市场概况

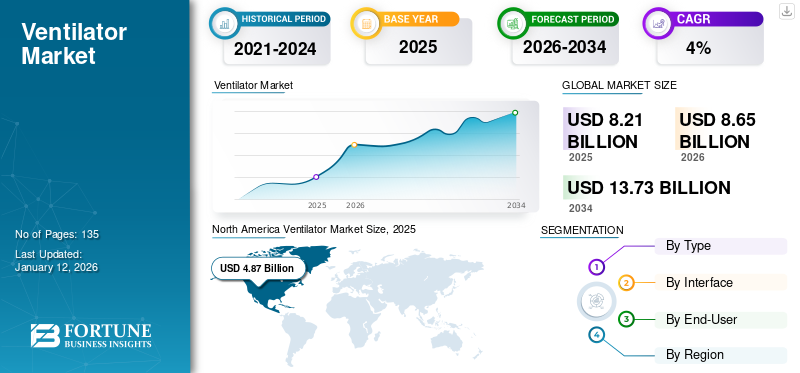

2025年,全球呼吸机市场规模为82.1亿美元。预计该市场将从2026年的86.5亿美元增长到2034年的137.3亿美元,预测期内(2026-2034年)复合年增长率为5.94%。北美在呼吸机市场占据主导地位,2025 年市场份额为 59.38%。

据重症监护医学协会统计,美国每年有超过 500 万患者入住 ICU。据估计,这些 ICU 入院患者中有 40.0% - 50.0% 需要机械通气。由于慢性呼吸道疾病的流行,入住 ICU 的人数不断增加,导致对培养箱、患者监护系统等重症监护设备的需求增加。

呼吸机是一种为无法呼吸或可以部分呼吸的患者提供机械或人工通气的机器。通气有多种模式,然而,通气主要分为有创通气和无创通气。无创通气模式具有独特的特点,但由于临床证明优于无创通气,因此严重和紧急情况通常需要有创通气。主要市场参与者正在大力投资研发,旨在开发和引进技术先进的重症监护设备。例如,2019 年 11 月,Nihon Kohden 推出了 NKV-550 系列系统,为新生儿和成人的重症监护环境提供了所需的全套应用程序。

全球呼吸机市场概况

市场规模:

- 2025 年:82.1 亿美元

- 2026 年:86.5 亿美元

- 2034 年:137.3 亿美元

- 复合年增长率:5.94%(2026-2034)

区域优势:

- 2025 年北美地区领先,市场份额为 59.38%

主要增长动力:

- 包括 COVID-19 在内的呼吸道疾病患病率不断上升

- 呼吸机技术的进步

- 易患呼吸系统疾病的老年人口不断增加

- 家庭护理呼吸机的需求不断增长

- 政府对医疗保健基础设施的投资

趋势:

- 转向无创通气模式

- 集成人工智能并改进呼吸机的连接性

- 开发便携式和家用呼吸机

挑战/限制:

- 与使用呼吸机相关的并发症,例如呼吸机相关性肺炎

- 先进呼吸机系统的高成本和维护

- 严格的监管批准和合规要求

细分市场洞察:

- 类型:成人呼吸机占主导地位;儿科和新生儿市场正在增长

- Interface:2019年有创呼吸机占据主导份额

- 最终用户:医院是主要消费者;专科诊所正在增长

COVID-19 大流行期间的呼吸机管理

随着 COVID-19 的爆发,对先进技术的需求不断增加医疗器械例如治疗感染患者的重症监护设备。重症监护室设备,如患者监护仪、培养箱等,世界各国的需求正在增加,并致力于满足全球大流行期间未满足的需求。领先的医疗设备制造商 Koninklijke Philips N.V. 在 2020 年第一季度的睡眠和护理产品订单量显着增加呼吸护理装置主要是由呼吸机需求增长推动的。此外,COVID-19 患病率的上升导致全球 ICU 入院人数大幅增加,从而增加了对重症监护设备的需求。根据世界卫生组织 (WHO) 的数据,截至 2020 年 5 月 18 日,全球约有 470 万患者患有 COVID-19。根据伦敦帝国理工学院发布的另一份报告,估计 30.0% 的 COVID-19 住院患者需要机械通气的可能性较高。

目前,全球各国呼吸机的供应量与需求之间存在巨大差距。全球疫情暴露了全球医疗体系的脆弱性,ICU收治人数的骤增再次凸显各国医疗资源、包括医疗专业人员和重症监护设备的匮乏。据NCBI发表的文章称,目前美国估计安装了6.2万台全功能机械呼吸机。

这得到了国家战略储备 (SNS) 和该国约 98,000 台非全功能呼吸机的支持。这使得美国能够提供通气的设备总数达到约 20 万台。然而,根据各种统计数据,如果 COVID-19 病毒继续按照预测在美国传播,到 2020 年,将有约 480 万名患者需要住院治疗。此外,在美国,190 万名 COVID-19 患者将需要入住 ICU,而 96 万名患者将逐渐需要机械通气。鉴于可用设备数量大幅减少,这些患者数量对于该国的管理来说将极具挑战性。这进一步导致对呼吸机等家庭护理恢复设备的需求不断增长。

全球范围内 COVID-19 流行率的上升明显暴露了医院和其他医疗机构缺乏各种重症监护设备的问题。这导致政府当局抓紧制定应急计划,以增加每 10 万人可用设备的数量。这随后导致2020年需求快速增长。

呼吸机市场趋势

[Vlg94伊尼]

市场参与者因供需缺口而专注于提高产量

由于需要紧急护理的患者数量不断增加,目前对重症监护设备的需求非常高。全球现有的医疗基础设施无法满足日益增长的需求,因此需要升级。大多数医疗机构都致力于改善医疗基础设施,并为此进行了大量投资。大多数主要市场参与者都专注于扩大其当前的生产能力,以实现由于 COVID-19 大流行的爆发而对这些设备的指数级需求。

例如,2020年3月,领先的医疗器械制造商美敦力(Medtronic)产量增加了40.0%。此外,2020 年 3 月,Koninklijke Philips N.V. 计划将产能提高 4 倍,以满足不断增长的需求。 Getinge AB 启动了第二次产能提升计划,从 2019 年的 10,000 台呼吸机增至 2020 年的 26,000 台呼吸机,规模比 2019 年增加了 160.0%。预计各国对新设备的巨大需求将有助于 2025 年至 2032 年期间市场的扩张。

驱动因素

重症监护病房入院人数的增加增加了对重症监护设备的需求

由于吸烟、肥胖和生活方式改变等多种因素,全球呼吸系统疾病的负担正在上升。据加州大学董事会统计,在美国,每年约有 400 万 ICU 入院登记。在德国,每年约有 210 万名患者入住 ICU,其中估计有 42.0% 的患者需要机械通气。

由于新兴国家和发达国家 ICU 入院人数不断增加,对重症监护设备的需求不断增加,这是预计推动市场增长的主要因素之一。此外,COVID-19 的影响、入住 ICU 的人数以及重症监护设备的需求也产生了额外的影响。根据美国疾病控制与预防中心的数据,截至 2020 年 3 月,已报告的 COVID-19 病例总数中 53.0% 入住 ICU。 COVID-19 导致 ICU 入院人数增加是推动市场的另一个主要因素。

引进技术先进的产品来推动呼吸机市场

心血管干预措施的强劲研发和新型设备的推出将在 2025 年至 2032 年的预测期内推动市场发展。主要市场参与者正在投资开发更便宜的新型机械呼吸机。例如,2020 年 5 月,NASA 获得美国食品和药物管理局 (FDA) 的紧急批准,用于治疗 COVID-19 患者的 VITAL 系统。

此外,Drägerwerk AG 于 2020 年 1 月推出了新型 ICU 呼吸机,名为新 Evita V600 和 V800。此次新产品的推出将有助于支持 ICU 的日常临床任务,从而刺激行业增长。 2017 年 8 月,Hamilton Medical 哈美顿医疗公司推出了 HAMILTON-C6 新一代高端呼吸机。主要市场参与者引入技术先进的设备正在增加需求,从而促进增长。

制约因素

与呼吸机相关的并发症将挑战增长

尽管 ICU 入院人数不断增加,对重症监护设备的需求不断增加,但某些因素正在挑战这个市场。它们会引起支气管胸膜瘘、气胸和院内肺炎等并发症,以及导致心输出量减少、胃病和肾功能损害或碱中毒的类似并发症。根据美国微生物学会发表的一项研究,80.0%的院内肺炎与机械通气有关,被称为呼吸机相关性肺炎(VAP)。美国每年报告约 250,000 至 300,000 起此类案件。这是阻碍市场增长的主要因素之一。

分割

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

预测期内成人市场将以更快的速度增长

根据适应症,市场分为成人、儿童和新生儿。在英国,入住 ICU 的人数每年增加 2.5%。入住 ICU 的老年人群对通气支持的更高需求是推动成人市场增长的主要因素之一。此外,早产数量的增加正在推动对儿科呼吸机的需求,并将帮助该细分市场实现显着的复合年增长率。成人细分市场处于领先地位,到 2026 年占据 61.01% 的市场份额。

通过界面分析

2024 年侵入性细分市场占据主导地位

根据接口,呼吸机市场分为有创呼吸机和无创呼吸机。 2026 年,侵入性细分市场占据主导地位,占 88.84%。这一主导地位是由于 ICU 收治的患者数量不断增加,导致 ICU 的需求增加。在美国,每年约有 500 万患者入住 ICU,其中约 45.0% 需要机械通气。

当前的大流行进一步加剧了对有创呼吸机的需求,因为与无创设备相比,它具有临床和操作优势。入住 ICU 并需要机械通气的 covid-19 患者人数激增。 (上述声明的添加很简单。)例如,根据《柳叶刀》2020 年 2 月发表的一篇文章,在中国武汉的 710 名 COVID-19 患者中,有 52 名患者被送入重症监护室。

通过最终用户分析

医院的更高采用率导致该领域在 2024 年占据主导地位

医院ICU收治人数的增加是导致需求上升的主要因素之一。呼吸系统疾病和 COVID-19 患病率的增加也是预计推动医院细分市场增长的额外因素之一,到 2026 年,医院细分市场的份额将达到 56.29%。此外,新兴国家医院数量的增加可能会增加对医疗设备的需求。 重症监护室设备,从而推动细分市场的增长。例如,2019年9月,印度和海湾合作委员会的医疗服务提供商Aster DM Healthcare宣布计划在印度班加罗尔开设两家新医院。

由于发达国家和发展中国家设备精良的专科诊所数量不断增加,预计专科诊所领域在预测期内将以显着的复合年增长率增长。各国医院和医疗保健行业私营企业的涌入改变了专科诊所的面貌。这些诊所提供的服务更加多元化,并且更加注重提供重症护理和紧急服务。这导致这些环境的需求逐渐增加。

区域见解

North America Ventilator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美呼吸机市场规模为 48.7 亿美元,由于每年入住 ICU 的患者数量不断增加,预计将占据主要呼吸机市场份额。例如,根据重症监护医学协会的数据,美国每年约有 500 万患者入住 ICU。此外,美国是人均重症监护病床数量最多的国家之一,约为每 10 万人 34.7 张。根据美国卫生与公众服务部 (HHS) 的数据,每 10 万人中只有 20.5 张 ICU 床位配备呼吸机。预计到2026年美国市场将达到47.4亿美元。

此外,美国新冠肺炎 (COVID-19) 流行率不断上升,导致入住 ICU 的患者人数和需要机械通气的患者人数增加。预计 ICU 入院人数的增加将推动对重症监护设备(包括这些设备)的需求,从而推动该地区市场的增长。

欧洲

由于该地区 ICU 入院人数的增加,预计欧洲将占据第二大市场份额。例如,在英国和德国,统计数据显示,2018年,在这些国家的住院总入院人数中,有6.7%和9.0%的患者入住ICU。统计数据还表明,在英国ICU入院总人数中,约67.0%的入院患者需要通气。欧洲 ICU 入院率的增加以及对机械通气支持的需求是预计增加该地区对这些设备的需求的一些主要因素。英国市场预计到2026年将达到1亿美元,而德国市场预计到2026年将达到5.3亿美元。

亚太地区

例如,欧洲ICU入院人数年增长率为5.0%~6.0%。预计亚太地区在预测期内将以显着的复合年增长率增长。

ICU 入院人数的增加以及需要呼吸支持的患者数量的增加(尤其是在印度和中国)是预计推动亚太地区市场增长的一些主要因素。日本市场预计到2026年将达到3.2亿美元,中国市场预计到2026年将达到5.1亿美元,印度市场预计到2026年将达到2.9亿美元。当前COVID-19的爆发促使当地制造商和新初创公司以低成本开发设备。此外,政府提高生产的举措以及非医疗保健行业公司与医疗保健公司合作扩大这些呼吸机的生产是推动亚太地区市场增长的其他因素。

预计拉丁美洲、中东和非洲在预测期内的增长速度将放缓。

主要行业参与者

Koninklijke Philips N.V.、Hamilton Medical AG、Getinge AB 和 Medtronic 的强大产品组合已将这些企业推向领先的市场地位

呼吸机市场的一些主要公司包括 Koninklijke Philips N.V.、Hamilton Medical AG、Getinge AB 和 Medtronic。这些参与者在 2019 年占据了该市场的主导份额。这些公司强烈关注技术先进的新型设备的开发。该市场参与者采取的其他关键策略包括并购、伙伴关系、协作和地域扩张。

此外,市场上的主要市场参与者正在扩大生产。例如,重症监护室先进呼吸机制造商 Getinge AB 宣布产能提升 160%,从 2019 年的 10,000 台增至 2020 年底的 26,000 台。

其他主要参与者包括 Vyaire Medical, Inc.、Becton Dickinson and Company、Drägerwerk AG & Co. KGaA、GE Healthcare、深圳迈瑞生物医疗电子有限公司等。

主要公司简介:

- Koninklijke Philips N.V.(荷兰阿姆斯特丹)

- Hamilton Medical 哈美顿医疗公司(瑞士博纳杜兹)

- 洁定公司 (瑞典哥德堡)

- 美敦力(爱尔兰都柏林)

- 维亚尔医疗公司。 (美国伊利诺伊州)

- Drägerwerk AG & Co. KGaA(德国吕贝克)

- 通用电气医疗集团(美国伊利诺伊州)

- 深圳迈瑞生物医疗电子有限公司(中国深圳)

- 其他的

主要行业发展:

- 2021 年 5 月,VYAIRE MEDICAL, INC. 向印度捐赠了五台 Vela 呼吸机、两台 CPAP/BIPAP 和制氧机、100 台 Bellavista 呼吸机、500 台制氧机,以支持印度应对新冠肺炎 (covid-19) 大流行,并加强其作为印度领先品牌的品牌地位。

- 2021 年 4 月,Getinge AB 宣布美国 FDA 批准用于 Servo-u 和 Servo-n 呼吸机的多种软件。此外,该公司还获得了美国 FDA 的 Servo-u MR 在美国上市的批准。这有助于该公司扩大产品线并强化其品牌知名度。

- 2020年6月,美敦力宣布与富士康科技集团旗下富士康工业互联网合作,开始生产美敦力 Puritan Bennett 560 呼吸机,以满足 covid-19 大流行期间对呼吸机日益增长的需求。

- 2020年4月,Koninklijke Philips N.V.提高了医院呼吸机的产能,以满足新冠大流行期间医院呼吸机日益增长的需求。

- 2020年4月,日本光电株式会社获得日本NKV-550系列呼吸机的生产和销售许可,以满足日本市场对呼吸机日益增长的需求。

- 2020年4月,ResMed 宣布扩展 AirView,这是一个基于云的平台,用于监测和管理印度的呼吸护理患者,以远程监测患者。

报告范围

这份呼吸机市场报告提供了详细的分析,重点关注领先公司、类型、接口和最终用户等关键方面。除此之外,市场研究报告还深入介绍了市场、当前趋势以及 COVID-19 对呼吸系统疾病的影响,并强调了关键的行业发展。此外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

通过接口

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

根据财富商业洞察,2026年全球呼吸机市场规模为86.5亿美元,预计到2034年将达到137.3亿美元,预测期内复合年增长率为5.94%。

最新趋势包括人工智能和物联网在智能呼吸机中的集成、便携式和家庭护理呼吸机的普及,以及越来越多地采用无创通气技术来提高患者的舒适度和治疗结果。

该市场将以 5.94% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

市场分为有创呼吸机和无创呼吸机,有创呼吸机由于在重症监护环境中广泛使用而占据较大份额。

主要驱动因素包括慢性呼吸道疾病患病率上升、COVID-19 大流行后需求增加、技术创新以及需要呼吸支持的老年人口不断增加。

主导呼吸机市场的主要参与者包括美敦力 (Medtronic)、飞利浦医疗保健 (Philips Healthcare)、Drägerwerk AG & Co. KGaA、GE Healthcare 和 Hamilton Medical AG,它们利用创新产品发布和战略合作伙伴关系来保持市场领先地位。

北美在呼吸机市场占据主导地位,2025 年市场份额为 59.38%。

未来的进步集中在人工智能支持的预测分析、无线连接、小型化和个性化通气设置上,以加强患者护理并减少住院时间。

市场挑战包括先进呼吸机的高成本、缺乏熟练的医疗保健专业人员来操作复杂的设备以及某些地区的监管障碍。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135