心室辅助装置市场规模、份额和行业分析、按产品(左心室辅助装置、右心室辅助装置和双心室辅助装置)、按流量类型(脉动流和连续流)、按应用(移植桥 (BTT)、候选桥 (BTC)、目的地治疗 (DT) 和恢复桥 (BTR))、最终用户(医院和 ASC 以及专科诊所及其他)和区域预测,2026-2034

主要市场见解

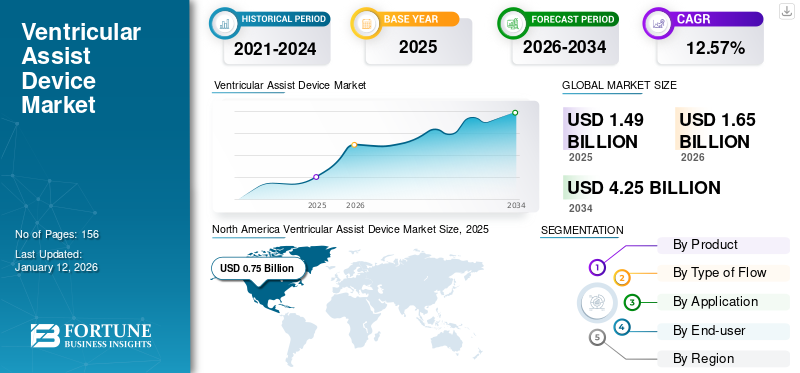

2025年,全球心室辅助装置市场规模为14.9亿美元。预计该市场将从2026年的16.5亿美元增长到2034年的42.5亿美元,预测期内复合年增长率为12.57%。北美在心室辅助装置市场占据主导地位,2025年市场份额为50.18%。

心室辅助装置(VAD)被植入症状严重的心力衰竭患者体内,通过将血液从心室泵送到全身来为他们提供机械循环支持。心力衰竭患病率的日益增加刺激了全球对这些设备的需求。

- 例如,根据《心力衰竭杂志》2023 年发布的数据,大约 670 万 20 岁及以上的美国人患有心力衰竭。此外,到 2030 年,这一数字预计将达到 850 万。

此外,市场参与者对开发高效设备的研发计划的日益关注也有望推动市场增长。

- 例如,2022年8月,雅培公布了植入其HeartMate 3左心室辅助装置的患者的结果。植入该设备的患者表现出更好的生存率,这将增加该产品的采用。

由于COVID-19大流行的爆发,许多非紧急手术被搁置,导致进行的VAD移植数量减少。此外,供应链中断也影响了市场增长。然而,2021年,市场与上一年相比出现了显着增长。这是由于封锁限制的解除,导致去看心脏病专家治疗的患者数量激增。

全球心室辅助装置 (VAD) 市场概述

市场规模及预测:

- 2025年市场规模:14.9亿美元

- 2026年市场规模:16.5亿美元

- 2034 年预测市场规模:42.5 亿美元

- 复合年增长率:2026-2034 年 12.57%

市场份额:

- 由于心力衰竭患病率上升和先进机械循环支持系统的采用增加,北美在 2025 年将占据心室辅助装置市场的 50.18% 份额。

- 按产品划分,左心室辅助装置 (LVAD) 领域占据了最大的市场份额,这是由于植入手术数量的增加以及主要参与者专注于产品创新和效率的强有力的研发举措。

主要国家亮点:

- 美国:由于慢性心力衰竭患病率不断上升以及对机械循环支持系统技术进步的日益关注,该国对 VAD 的需求量巨大。

- 欧洲:强劲的研发投资和持续的产品创新推动了增长,制造商专注于下一代植入式心脏泵和提高产品采用率的协作计划。

- 中国:医疗基础设施的快速发展和旨在扩大先进心脏护理解决方案覆盖范围的有利政府政策正在推动对心室辅助设备的需求。

- 日本:老年人口的增加和心血管疾病的高发病率,加上对创新医疗技术的高度重视,正在支持 VAD 市场的增长。

心室辅助装置市场趋势

不断发展技术来刺激机械循环支持系统的需求

医疗保健行业的技术进步正在帮助医疗保健专业人员通过以下方式定期记录和监控临床数据人工智能以最小的错误。人工智能(AI)算法的高性能将改变市场前景。

人工智能有助于确定心血管疾病的风险,从而增强患者的风险预测和治疗。它还可以在手术过程中用来分析患者的解剖结构、危险因素、病史等,从而提高手术效果。

在心胸外科手术中,机器学习算法在预测心脏手术后的院内死亡率方面可以优于标准手术风险评分。因此,心脏手术技术的发展可能会推动心室辅助装置的采用。

医疗设备的技术发展提高了这些设备的效率。因此,通过设备的感染率同时降低。 HeartMate III 和 DuraHeart 等最新设备具有转速更低、尺寸更小、效率更高和增强的解剖学设计等特点。 2019 年 10 月,美敦力 (Medtronic) 因其名为 HVAD 系统的新型完全植入式设备获得了美国食品和药物管理局 (FDA) 的批准。 LVAD 完全植入,无需电缆线延伸至体外电源。它为心脏衰弱的患者提供机械循环支持,并帮助将含氧血液从左心室泵入升主动脉。因此,市场上这些有效设备的开发预计将推动预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

心室辅助装置市场增长因素

心力衰竭患病率的增加增加了对 VAD 的需求

心力衰竭是全世界死亡的主要原因之一,影响西方国家超过 1-2% 的人口。根据美国心脏协会 (AHA) 的数据,到 2030 年,美国心力衰竭的患病率预计将大幅增加,预计将有超过 800 万患者。 2020 年,全球有超过 550 万人受到心力衰竭的影响。老年人患心力衰竭的风险很高。因此,老年人口的增加也加剧了疾病的流行。

当药物对疾病治疗效果不佳且心脏移植不可行时,机械循环支持装置也可用于辅助心脏循环,用于部分或完全替代衰竭心脏的功能,机械支持系统包括VAD、全人工心脏(TAH)、体外膜氧合器(ECMO)泵和主动脉内球囊反搏 (IABP)。

由于心脏衰竭导致的患病率不断上升和死亡病例不断增加,增加了对 VAD 的需求,因为它既可用于移植的桥梁,也可用于目标治疗。

此外,为了刺激VAD不断增长的需求,市场参与者一直专注于新产品的推出和产能的扩大。例如,2021 年 6 月,雅培扩大了心室辅助设备 HeartMate 3 的供应,以满足不断增长的需求。

由于预测期内慢性病的高患病率,预计全球市场将显着增长。

全球心脏移植等待时间长导致产品需求激增

随着全球心力衰竭发病率的增加,对心脏的需求移植已显着增加。然而,由于缺乏足够的心脏捐赠者来满足需求,全球范围内导致了短缺危机。根据卫生资源和服务管理局 2022 年 3 月发布的数据,约有 105,800 名患者在等待心脏移植。

心室辅助装置是治疗心力衰竭的重要工具,如目的地治疗 (DT) 和移植桥 (BTT)。 DT 和 BTT 是针对终末期心力衰竭的治疗方法。美国食品和药物管理局 (USFDA) 批准 LVAD 作为终末期心力衰竭患者的目标治疗。此外,对于 BTT,Heartmate III、HVAD 和 Heartmate II 已获得 USFDA 批准。器官短缺、心力衰竭患者数量不断增加以及机械循环支持技术的进步增加了对这些设备的需求。

心脏捐赠者的供需之间的巨大差距预计将推动未来几年的市场增长。

制约因素

使用 VAD 的高成本限制了其采用

心脏捐赠者的有限性和心脏捐赠者的普及增加了这些设备的普及率。然而,与这些设备的植入相关的高成本限制了它们的采用。

- 例如,在美国,左心室辅助装置 (LVAD) 植入手术的费用约为 175,000 美元至 200,000 美元。

这些设备的植入成本如此之高,限制了全球患者群体对它们的采用。

有时,这些设备在植入后可能会停止有效工作。例如,VAD 可能无法有效泵血,或者电源可能出现故障。这些问题需要立即就医,并可能需要更换泵。这些因素限制了产品的渗透。

因此,与该设备相关的高成本和其他复杂性可能会限制该设备在预测期内的采用。

心室辅助装置市场细分分析

按产品分析

增加植入量促进 LVAD 领域的激增

根据产品,市场分为左心室辅助装置(LVAD)、右心室辅助装置和双心室辅助装置。

LVAD 细分市场占据最高市场份额2026年占比87.10% 由于全球患者中植入手术的数量。市场参与者正在专注于为患有心力衰竭和其他心血管疾病的患者开发这些设备,因为它们通常通过支持患者的心室来帮助心脏发挥功能。

- 例如,2020 年 2 月,雅培因其正在开发的完全植入式左心室辅助系统 (FILVAS) 获得美国 FDA 突破性器械称号。

双心室辅助装置 (Bi-VAD) 领域在市场中占有重要份额。对于诊断为慢性失代偿性心力衰竭的患者,Bi-VAD 的效率高于 LVAD,因为它们有助于心室的有效工作。这些装置帮助左心室和右心室使血液流经心脏。因此,上述好处推动了双心室辅助装置的采用,并预计将在预测期内推动市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按流量分析类型

与使用连续流设备相关的高效率可促进细分市场的增长

根据流动类型,市场分为脉动流和连续流。

连续流细分市场占有重要市场2026年占比将达到88.81%。由于连续流动的好处。连续流设备具有维护成本低、噪音最小、更换次数少以及活动部件少等优点。连续流设备的优点一直在增加医生和研究人员的需求。为了满足市场需求,Heart Inc.等主要厂商推出了连续流装置DuraHeart LVAD。

脉动流部分预计将以可观的复合年增长率增长。脉动流量装置已成为一种公认的治疗方法,作为支持慢性心力衰竭患者的移植桥梁。作为脉动流,系统可以密切模仿心脏和脉管系统内的血流特征。

按应用分析

越来越多的人认识到诊断测试对推动市场增长的重要性

在应用方面,市场分为移植之桥(BTT)、候选之桥(BTC)、目的地治疗(DT)和康复之桥(BTR)。

目的地治疗 (DT) 细分市场占据最高市场份额2026年占比将达到45.75%。,由于末期心力衰竭发生率上升。 DT 是移植的替代方案,可以提高功能能力、延长患者生命并缓解心力衰竭症状。 LVAD 可作为治疗无法接受心脏移植的患者的目标疗法。心脏捐赠者的有限性以及与心脏移植手术相关的并发症推动了该细分市场的增长。

然而,移植桥(BTT)领域在预测期内将以更高的增长率增长。移植治疗桥梁中的设备会在有限的时间内使用,直到患者接受心脏移植捐献者为止。这些设备使用时间短,因此患者的并发症较少。

按最终用户分析

由于外科手术的需求,医院和门诊手术中心 (ASC) 的复合年增长率将更高

就最终用户而言,市场分为医院和 ASC、专科诊所等。医院和 ASC 领域预计将占据市场主导份额2026年全球贡献率65.95% 在预测期内,由于接受心脏手术(例如装置放置或植入手术)的患者住院时间增加。

由于发达国家和新兴国家专科诊所数量的增加以及医生数量的增加,预计专科诊所及其他部门在预测期内将以更高的复合年增长率增长。预计这将支持预测期内的市场增长。

区域见解

North America Ventricular Assist Device Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为7.5亿美元。该地区市场的主导地位归因于该地区心血管疾病患病率的不断上升。此外,强调该市场发展的主要参与者之间越来越多的合作和协议也推动了这些设备在该地区的采用。预计到2026年美国市场将达到8.1亿美元。

欧洲在市场中占据第二大份额,由于市场投资不断增加以及新产品的推出,预计复合年增长率将大幅增长。英国市场预计到2026年将达到0.8亿美元,而德国市场预计到2026年将达到1.1亿美元。

- 例如,2021年1月,CorWave筹集了4000万美元的投资,专注于开发基于波的突破性技术的植入式心脏泵(LVAD)隔膜泵。

因此,通过增加投资,市场主要参与者正在强调采用这些设备,预计这将增加该地区的需求。

由于医疗设施的进步和有利的政府政策,亚太地区的市场复合年增长率最高。医疗器械公司正在该地区对这些设备进行投资,以提高其在市场上的采用率,预计这将促进市场增长。日本市场预计到2026年将达到1亿美元,中国市场预计到2026年将达到0.4亿美元,印度市场预计到2026年将达到0.2亿美元。

由于对这些设备缺乏认识以及医疗保健行业的最新发展,拉丁美洲、中东和非洲的市场份额相对较低。此外,政府组织发起的宣传计划提高了这些国家心力衰竭的诊断和治疗率,从而刺激了对这些设备的需求。

主要行业参与者

VAD 销售强劲的公司将占据重要的心室辅助装置市场份额

雅培 (Abbott) 和 ABIOMED 是该市场的知名参与者,并在 2024 年占据了相当大的全球市场份额。

雅培占据了重要的全球市场份额。这是由于该公司设备的强劲销售。此外,该公司非常注重战略举措,旨在在全球范围内扩大其产品供应。

市场上的其他参与者包括 Berlin Heart 和 Jarvik Heart, Inc。他们的重点是获得监管机构的批准,以在预测期内扩大产品组合并加强市场份额。

此外,CH Biomedical, Inc.和Calon Cardio-Technology Ltd等公司的产品也处于研发阶段。这些产品的推出预计将在未来几年抢占重要的市场份额。

顶级心室辅助装置公司名单:

主要行业发展:

- 2022 年 11 月– Jarvik Heart, Inc. 对其名为 Jarvik 2015 的心室辅助装置进行了临床试验,旨在加强其产品组合。

- 2022 年 9 月– Abbott 收购了 Walk Vascular, LLC。步行血管有限责任公司是一家医疗器械该公司参与开发微创机械抽吸血栓切除系统以消除血栓。

- 2021 年 9 月– Abbott 与 Cereno Scientific 合作,在即将进行的 CS1 II 期研究中使用尖端监测设备 – CardioMEMS 技术来治疗罕见疾病肺动脉高压和血栓形成适应症。

- 2020年2月- Abbott 宣布赢得完全植入式 LVAD 的突破性设备称号,旨在提高其品牌影响力。

- 2019 年 2 月 –Jarvik Heart, Inc. 在哈萨克斯坦阿斯塔纳国家心脏外科研究中心展示了一款完全植入的心室辅助装置,以提高其品牌影响力。

报告范围

该研究报告提供了详细的竞争格局。其中包括VAD植入数量以及合作伙伴、并购等关键行业发展情况。此外,它还重点关注市场上新产品发布等关键点。此外,该报告还涵盖了不同细分市场的区域分析、主要市场参与者的公司概况、市场趋势以及 COVID-19 对市场的影响。该报告包含有助于市场增长的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.75% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按流量类型

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 16.5 亿美元增长到 2034 年的 42.5 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为12.57%。

左心室辅助装置领域将在产品上引领市场。

推动市场的关键因素是心力衰竭患病率的增加和心室辅助装置普及率的提高。

雅培(Abbott)和 ABIOMED 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 156

相关报道