粘胶短纤维市场规模、份额和行业分析,按类型(高湿模量纤维、强力纤维、改性纤维等)、按应用(机织、非织造和特种)、最终用途行业(纺织服装、医疗保健、汽车等)以及区域预测,2026-2034年

主要市场见解

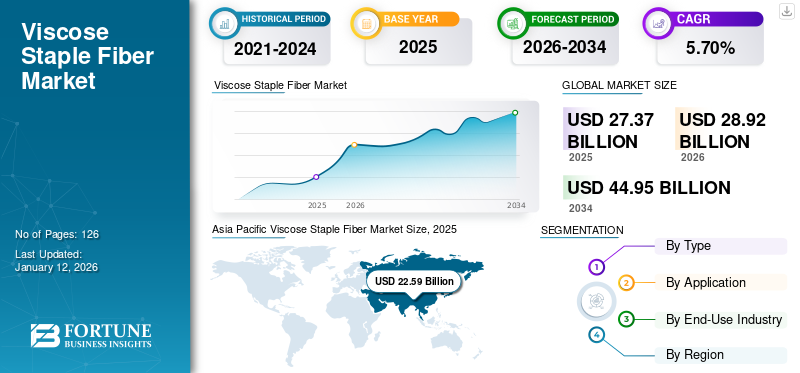

2025年粘胶短纤维市场规模为273.7亿美元。预计该市场将从2026年的289.2亿美元增长到2034年的449.5亿美元,预测期内复合年增长率为5.70%。亚太地区在粘胶短纤维市场上占据主导地位,到 2025 年,其市场份额将达到 83%。此外,由于其卓越的性能及其作为棉花可持续替代品的形象,美国的粘胶短纤维预计将大幅增长,到 2034 年预计价值将达到 16 亿美元。

通过再生天然材料(例如棉短绒或木浆)生产的纤维素纤维被称为粘胶短纤维(VSF)。这些纤维的柔软性、悬垂性和吸收性使其成为服装、家用纺织品和其他消费品的流行材料。汽车工业在各种应用中使用织物和纺织品,包括地毯、内饰和车顶内衬、复合材料部件中的织物增强材料以及外部纺织部件。这些纤维的广泛应用以及对可持续产品的日益青睐预计将推动市场增长。

由于在家工作文化的采用,COVID-19 大流行减少了对正装或其他类型服装的需求。在此期间,许多消费者减少了在时尚服装等非必需品上的支出。此外,由于疫情造成的供应链中断,VSF的需求下降,影响了生产成本并导致原材料短缺。

全球粘胶短纤维市场概况

市场规模及预测:

- 2025年市场规模:273.7亿美元

- 2026年市场规模:289.2亿美元

- 2034 年预测市场规模:449.5 亿美元

- 复合年增长率:2026-2034 年 5.70%

市场份额:

- 受中国和印度大型制造基地以及各行业对先进纺织品的高需求的推动,亚太地区将在 2025 年以 83% 的份额主导粘胶短纤维市场。

区域见解:

- 亚太地区:2026年238.9亿美元;中国和印度制造基地带动

- 北美:汽车和纺织应用不断增长,强有力的可持续发展政策

- 欧洲:技术先进的汽车行业;德国、法国和意大利的主要纺织中心

- 拉丁美洲:内需和政府投资支持增长

- 中东和非洲:受人口增长和购买力推动

粘胶短纤维市场趋势

时装业采用回收和循环创造新的增长机会

时尚业通过采用闭环生产工艺来回收材料和减少浪费,向循环经济转型,预计将推动粘胶短纤维市场的增长。 VSF 可以回收并重新用于生产新面料,使其成为闭环生产的理想选择。

时尚行业的循环经济重点是利用回收粘胶进行闭环生产。再生粘胶可以通过切割旧织物并将纤维纺成新纱线来制造。该工艺为粘胶生产创造了可持续的原材料来源,并减少了该行业对环境的影响。

对环保和可持续产品的迫切需求将推动对循环时尚的需求。由于消费者对服装对环境影响的认识不断提高,对包括粘胶短纤维在内的可持续纤维的需求预计将大幅增加。一些制造商和回收商正在建立合作伙伴关系,以整合回收原料。时尚行业所有利益相关者的共同努力有望为市场创造新的机遇。此外,向循环性的转变将加速回收和生产创新技术的开发。这将为市场参与者开发可持续生产方法创造机会。

下载免费样品 了解更多关于本报告的信息。

粘胶短纤维市场增长因素

时尚和服装行业不断增长的产品需求 推动市场增长

粘胶短纤维是一种用途广泛的材料,广泛应用于时装和服装行业。消费者对可持续材料的偏好日益增加,推动了时尚和服装行业对这种纤维的需求。粘胶短纤维因其良好的透气性、高吸湿性和舒适性等优良特性而被用作棉或聚酯的替代品。

VSP 在时尚和纺织行业中的使用越来越多,因其舒适性和柔软性而成为消费者的理想选择。常用于西装、夹克、运动服和领带。这些纤维的成本效益使其成为丝绸和棉花等天然纤维的合适替代品。这些特性增加了服装制造商对粘胶短纤维的需求。时尚界对这些纤维的日益青睐正在推动其需求的增长。这些纤维供应广泛且批量生产,使其成为多个最终用户易于采购的材料。

可支配收入的增加、消费者购买行为的改变以及时尚趋势的转变正在推动服装行业的扩张。使用 VSF 生产一系列高品质纺织品和服装。因此,服装行业的扩张预计将推动对 VSF 的需求。此外,多功能性、可负担性、环保性以及对可持续时尚意识的不断增强是服装和时尚行业纤维需求显着增加的关键因素。

医疗保健领域的产品采用率不断提高 预计将带来重大增长机会

发展中国家正在提高健康和卫生标准,支持医用纺织品的增长。由于 VSF 的优异性能,它被认为适用于医用纺织品。由于其较高的水分和液体吸附性以及较低的杂质含量,近年来在保健纺织品中得到了认可。它主要用于制造医疗行业中手术和非手术应用的无纺布产品。对婴儿尿布、医用纱布、卫生巾、绷带等无纺布产品的需求不断增长,预计将推动市场增长。此外,预计不断发展的价值链将根据医疗科技行业的全球趋势支持增长。

制约因素

VSF 生产过程引起的环境问题阻碍市场增长

粘胶短纤维作为聚酯或棉花的可持续替代品已获得巨大关注。虽然这种纤维来自纤维素(木浆),其生产过程引发了一些环境问题,例如高能耗、水污染、森林砍伐以及生产过程中过度使用化学品。

阻碍市场增长的主要威胁是森林砍伐,因为纤维是由来自天然森林的木浆生产的,而不是可持续采伐的树木。砍伐甘蔗、竹子、山毛榉、松树和桉树等树木和植物会导致森林砍伐,从而损害当地的生态系统、生物多样性和气候。此外,VSF 的生产属于能源密集型,因为它涉及纺纱、织造、长丝(喷丝板)和针织等工艺。能源生产中使用的化石燃料会导致温室气体排放。

为了克服这些环境问题,各种制造公司正在开发可持续网络,例如从经过认证的供应商处采购木浆,创建水和能源密集度较低的生产流程,以及利用可再生能源。

粘胶短纤维市场细分分析

按类型分析

强力纤维因其在各个领域的广泛使用而引领市场

根据类型,市场分为高湿模量纤维、强力纤维、改性纤维等。

强纤维细分市场占据最大市场份额44.85%到 2026 年,预计在预测期内仍将保持领先地位。由于生产成本相对较低,强力粘胶纤维通常被用作棉纤维的替代品。这些纤维非常适合制造医疗、工业和家庭应用的服装和织物。由于这种纤维由有机材料制成,因此优于包括聚酯在内的合成纤维。对有机和可持续材料的需求不断增长将推动该领域的增长。

由于对增强织物的需求不断增加,预计改性纤维领域在预测期内将创下最快的复合年增长率。改性纤维主要用于改善各种材料和复合材料的电气、物理和机械性能。

高湿模量 (HWM) 粘胶纤维用于针织外套和内衣。 HWM 双面罗纹面料卓越的洗涤性能使其成为比棉质更有吸引力的选择。粘胶纤维是一种极具成本效益的棉花替代品,因此在服装行业中得到广泛应用。

按应用分析

由于其成本效益,产品在机织应用中的使用增加

就应用而言,市场分为机织、非机织和特种材料。

机织领域主导粘胶短纤维市场份额64.87%2026 年。机织物通常比无纺布和针织物更具成本效益、更轻、更坚固。各行业对可靠、高性能和耐用面料的需求不断增长,将推动人们对机织面料的偏好。

粘合纤维通过不同的方法制造无纺布,例如热处理、化学或机械粘合,或有时两者兼而有之。无纺布具有较高的回弹性、抗菌能力和耐洗性。此外,这些织物可以进行改性以改善某些特性,包括隔热和电绝缘性、防液性、抗冲击性和阻燃性。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途行业分析

由于时尚行业产品采用率不断上升,纺织服装成为主要最终用户

根据最终用途行业,市场分为纺织品服装、医疗保健、汽车等。

纺织服装板块占据最大市场份额61.17%到2026年,粘胶短纤维(VSF)广泛用于制造服装,使用VSF生产的织物柔软、舒适、吸水性强、不起皱且经济高效。时尚行业对舒适服装的需求不断增长预计将显着推动该细分市场的增长。

在医疗保健行业,VSF 用于生产医用纺织品。由于其高吸收性、柔软性和安全性,它们是手术应用中使用的吸收垫和其他材料的首选。

这些纤维用于生产汽车纺织品,用于运输系统和车辆,例如汽车、飞机、火车、公共汽车和船舶。汽车产量的上升和工业化的快速发展预计将推动纺织品在汽车中的应用,进一步支持对这种纤维的需求。

区域见解

根据地理位置,我们对欧洲、北美、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

Asia Pacific Viscose Staple Fiber Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区是全球市场的领先地区,2026年价值达238.9亿美元。中国和印度拥有大型粘胶纤维制造基地。这些发展中国家工业的快速扩张将推动亚太地区市场的增长。此外,各种最终用途行业对纺织品的需求不断增加,将推动该地区对粘胶短纤维的需求。由于各行业对先进纺织品的需求不断增加,中国成为亚太地区的领先国家。日本市场预计到2026年将达到5亿美元,中国市场预计到2026年将达到172亿美元,印度市场预计到2026年将达到30.2亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美市场预计美元将大幅增长2026年19.8亿,由于汽车和纺织应用的产品需求不断增长。对服装和卫生用品等必需品的需求不断增长,以及地方政府支持可持续发展的举措是推动市场增长的关键因素。美国和加拿大市场的扩张与汽车纺织品需求的增长有关。预计到 2026 年,美国市场将达到 16 亿美元。

欧洲

欧洲是全球市场的领先地区,2026年价值为18.6亿美元。在欧洲,德国占据最大市场份额,2026年为5.1亿美元。德国是汽车技术最先进的市场。消费者支出能力的增强将导致该国汽车工业的大幅扩张,并对市场增长产生积极影响。英国、法国和意大利对欧洲这些纤维的需求有重大影响。英国和法国拥有强大的纺织品制造工厂和以巴黎、伦敦和米兰为中心的竞争激烈的时尚产业。预计到2026年德国市场将达到5.1亿美元。

拉美

拉丁美洲是全球市场的领先地区,2026 年价值为 5.2 亿美元。由于各种最终用途应用对面料的需求不断增长以及快速工业化,拉丁美洲预计将大幅增长。国内和工业部门对面料的需求不断增长正在推动区域市场的增长。各国政府为增加生产活动而实施的各种举措预计将促进该地区的市场增长。例如,2021年2月,巴拉圭工商部在工业领域投资了110万美元,以促进服装、纺织和鞋类行业以及其他与装配程序相关的领域。

中东和非洲

中东和非洲市场预计大幅增长0.67美元 2026 年将达到 10 亿。在中东和非洲,人口增长和购买力上升是推动纺织行业产品需求的主要因素。

粘胶短纤市场重点企业名单

主要公司采取业务扩张战略以获得竞争优势

赛得利、兰精集团、凯尔海姆纤维有限公司和新疆中泰化工有限公司是市场上的一些主要生产商。这些主要参与者参与产品创新、产能提高、收购和合作,以扩大其产品范围。他们还致力于采用新技术来提高效率并抑制生产过程中废水的产生。

例如,Grasim Industries Limited 宣布其 Nagda 装置将成为 MMCF 行业首个实现零液体排放的生产装置。 Grasim 将采用膜工艺来回收和清洁废水。此外,在迈向可再生能源兰精集团等公司的中国子公司兰精南京纤维公司和印度尼西亚子公司 PT. 正在转向使用绿色电力。南太平洋粘胶 (SPV)。这些工厂的电力完全来自可再生能源,专门生产品牌特种粘胶纤维。

主要公司简介:

- 格拉西姆工业有限公司。 (印度)

- 兰精集团(奥地利)

- 唐山三友集团兴达化纤有限公司 (中国)

- 赛得利控股有限公司(中国)

- 凯尔海姆纤维有限公司(德国)

- 新疆中泰化工股份有限公司 (中国)

- Kayavlon Impex Pvt.有限公司(印度)

主要行业发展:

- 2023 年 5 月 -Kelheim Fibers GmbH 和 Santoni Spa 联手采用优质性能粘胶纤维和先进的机器技术开发可持续且先进的月经内衣。该产品包括较软的外层和由优质木基纤维制成的镶嵌部分。

- 2022 年 11 月 -兰精集团完成了兰精 ECOVERO 品牌纤维产量 30 万吨的里程碑,由于需求不断增长,目标是到 2023 年将产能翻一番。

- 2022 年 3 月- Birla Cellulose 和纺织品到纺织品回收创新企业 Renewcell 签署了一份开展长期商业合作的意向书。该协议确认供应采用 Renewcell 的 100% 再生纺织原材料 Circulose 制成的高品质 Liva Reviva 纺织纤维。

- 2021 年 7 月 -赛得利继续与纺织纤维科技集团Infinited Fiber Company合作,投资3570万美元。此次合作体现了赛得利对循环、闭环和气候友好型纤维素纤维的承诺。

- 2021 年 5 月 -赛得利宣布达成协议,收购阜宁奥阳科技有限公司的粘胶纤维业务,作为其扩大市场份额的增长战略的一部分。此次收购将使赛得利产能达到180万吨以上。

- 2020 年 9 月 -赛得利与杜邦合作开发了一种名为 StretchCosy 的新型面料。这种新型面料由赛得利的 EcoCosy 和杜邦的 Sorona 混合而成,非常适合运动装和时装。

报告范围

该研究报告提供了详细的市场分析,并重点关注领先公司、类型、应用、最终用户行业和产品等关键方面。此外,它还提供有关数量和价值、市场分析、市场数据研究方法、市场趋势洞察、重要行业发展和竞争格局的定量数据。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年市场规模为 289.2 亿美元,预计到 2034 年将达到 449.5 亿美元。

2026年,亚太市场价值为238.9亿美元。

复合年增长率为 5.70%,预计 2026-2034 年市场将呈现快速增长。

按最终用途行业划分,纺织服装细分市场将在 2026 年引领市场,拥有最大的市场份额。

时尚服装行业对产品的需求不断增加是推动市场增长的关键因素。

亚太地区在粘胶短纤维市场占据主导地位,到2025年市场份额将达到83%。

赛得利、兰精集团、凯尔海姆纤维有限公司和新疆中泰化工有限公司是市场的领先参与者。

时尚行业的回收和循环将为市场创造新的机遇。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 126