Viscosupplementation Market Size, Share & Industry Analysis, By Type (Single injection and Multi injection), By Source (Animal and Non-animal), By Application (Knee Osteoarthritis, Hip Osteoarthritis, and Others), By End-user (Hospitals & ASCs, Specialty Clinics, and Others), and Regional Forecast, 2024-2032

主要市场见解

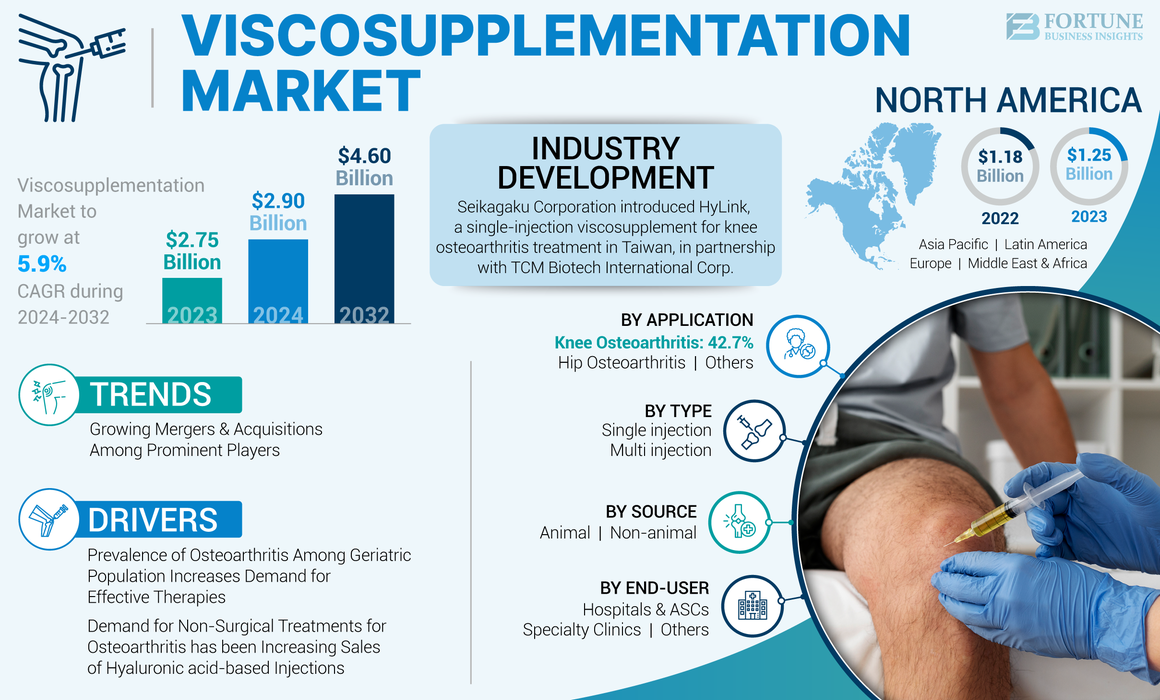

2023年,全球竞争市场规模的价值为27.5亿美元。预计该市场将从2024年的29亿美元增长到2032年的4600亿美元,在预测期间的复合年增长率为5.9%。北美在2023年的市场份额为45.45%。

viscosuplemention是一种涉及将透明质酸注入腹膜关节的技术,例如膝盖,臀部,肩膀和肘部。该过程恢复了滑液的流动性特征,从而导致镇痛,抗炎和软骨保护益处。

viscosuphention是骨关节炎的主要疗法之一。它旨在恢复滑液的粘弹性特性,并在关节镜手术后指示。

除这些迹象外,这种治疗方法还适用于患有类风湿关节炎的患者,可改善其生活质量,活动性和运动范围。仅当其他治疗选择不再起作用时,它才适用于RA患者。

为了维持积极的生活方式,个人正在寻求这种疗法,以延迟膝盖替代的需求或避免总膝盖更换外科手术。骨关节炎(OA)的患病率正在上升,全球范围内主要由人口增长和肥胖个体数量增加。尽管无法治愈关节炎,但已经开发出许多治疗选择来改善受影响的人的日常活动。

- 例如,根据世界卫生组织(WHO)在2023年7月提供的数据,2019年世界上约有5.28亿人患有骨关节炎。在5.28亿人中,有73.0%的人年龄超过55岁。随着人口老龄化和损伤率的增长,骨关节炎的患病率预计将继续在全球范围内增加。

- 同样,根据2019年8月骨关节炎(OA)行动联盟发布的数据,2019年,美国约有3250万人患有骨关节炎。

因此,预计患者中骨关节炎的发生率上升将推动对这些治疗的需求,从而减轻关节疼痛通过增强润滑,从而在整个预测期内促进市场的增长。

1920年,由于对骨关节炎相关的疼痛治疗的医院和ASC的访问下降,1920年,COVID-19大流行对2020年的粘质市场产生了负面影响。

- 例如,根据临床药理学和治疗杂志在2020年6月提供的数据,与骨关节炎相关的疾病的存在可能会导致骨关节炎患者在COVID-19感染期间引起骨关节炎患者的生命并发症。这导致医疗保健提供者和骨科专家能够彻底评估和评估骨关节炎个体,这不仅是用于管理症状,而且还用于在COVID-199疫情中因骨关节炎治疗而引起的潜在合并症。

由于上述因素,市场在大流行时期的增长下降。然而,随着在大流行时期的共同-19限制减少了,医院就骨关节炎治疗的就诊增加了,从而导致了从2021年到2023年的大量市场增长。

viscosuplement市场趋势

著名参与者中不断增长的合并和收购被认为是重要的市场趋势

骨关节炎是影响全球较大人群的最普遍的关节炎形式,这在老年群体中更为常见。这导致对骨关节炎患者有效治疗的需求越来越大。粘质治疗是治疗骨关节炎症状的非手术选择。因此,大多数市场参与者正在进行合并和收购,以在市场中引入新产品并为骨关节炎提供有效的治疗疗法。预计这种趋势将在整个预测期内持续下去,以增强其市场地位并扩大其产品。

- 2021年12月,Avanos Medical,Inc。签订了一项确定的协议,以收购Orthogenrx,Inc。,该公司提供基于透明质酸的疗法,用于治疗膝盖骨关节炎(OA)疼痛,以1.60亿美元。

下载免费样品 了解更多关于本报告的信息。

维斯科补充市场增长因素

老年人群中骨关节炎的越来越多,会增加对有效疗法的需求,从而促进市场增长

在全球范围内,与年龄相关的疾病,尤其是骨关节炎的患病率正在增加。近年来,关节内注射透明质酸衍生物(也称为viscosuplemention)在治疗方式中变得越来越流行。

- 例如,根据世界卫生组织(WHO)提供的数据,2019年60岁及60岁以上的个人人数为100亿。预计到2030年,到2030年,该数量将增加到1400亿,到2050年将增加21亿。

此外,骨关节炎的不断升级是导致市场增长的另一个因素。

- 例如,根据柳叶刀于2023年8月(截至2020年)提供的数据,近15.0%的30岁及老年人经历了骨关节炎。据预测,到2050年底,大约有100亿个人将患有骨关节炎。

- 同样,根据世界卫生组织(WHO)在2023年7月发布的数据,全球近5.28亿人患有骨关节炎。大约73.0%的骨关节炎患者年龄在55岁以上,女性60.0%。

预计在预测期间,这种增长的老龄化人口和骨关节炎患病率上升有望推动对基于透明质酸的有效治疗的需求。

对非手术治疗的骨关节炎的需求不断增长,一直在增加基于透明质酸的注射量的销售,从而促进市场增长

对非手术治疗对骨关节炎的需求不断增长,是推动市场增长的因素之一。当避免使用更保守的措施失败并进行手术时,粘质补充是治疗骨关节炎的另一种选择。

此外,用粘粘剂注射治疗可以帮助患者延迟或推迟其膝盖手术,这是治疗骨关节炎所必需的。

- 例如,根据2023年11月健康和健康提供的数据,接受单次透明质酸注射的患者能够在1.4岁之前推迟手术。注射五次以上的人平均可以推迟手术3。6年。

因此,非手术方法的采用越来越多,例如基于透明质酸的注射以延迟骨关节炎手术,是导致市场增长的一个因素。

限制因素

高昂的治疗费用可能限制市场增长

骨关节炎的粘质治疗量很高,患者可能需要多次注射。另外,一些医生说,这些注射的有效性并不一致。

- 例如,根据加拿大关节炎协会在2021年12月提供的数据,viscosuplementions注射的成本范围为(每次治疗课程200美元 - 200美元至350美元)。

此外,居住在中东和非洲新兴国家和亚太地区新兴国家的中产阶级人和个人由于其较高的成本而无法负担这种疗法,这限制了其使用。因此,预计在预测期内,基于透明质酸的高成本和骨关节炎的总体治疗预计将限制粘质市场的增长。

Viscosuplement市场细分分析

按类型分析

与一次注射相关的潜在优势正在增加其采用以推动分段增长的采用

从类型方面,市场分为单个注射和多次注射。

单个注射细分市场在2023年占据最大的市场份额,预计在预测期内将以更快的复合年增长率增长。该细分市场的生长主要归因于以下事实:单个注入粘质与几种优势相关。这些包括减少复发性门诊诊所就诊的数量以及对患者的粘质注射次数减少,从而导致与微创手术相关的并发症的潜在减少。

- 例如,Monovisc是由Anika Therapeutics,Inc。生产的单一注射粘量,用于治疗由骨关节炎引起的膝关节疼痛。这种单次注射可以缓解疼痛,可持续六个月。

此外,在整个预测期内,多重注射段预计将经历显着增长。新产品的推出和不断增长的研究是预计在整个预测期内会导致分段增长的一些因素。

- 例如,根据国家生物技术信息中心(NCBI)在2021年8月提供的数据,通过收集美国16个康复诊所的患者数据进行了回顾性研究,该研究旨在比较单疗程治疗的多重治疗方法的多重治疗过程的有效性。研究结果表明,多个课程在单个课程中提供了卓越的结果。

- 例如,2019年1月,Orthogenrx,Inc。宣布推出Trivisc,Trivisc是一种用于治疗骨关节炎膝盖疼痛患者的三注射透明质酸方案。

通过来源分析

提高产品的发布导致预测期内非动物细分市场的主导地位

基于来源,市场分叉为动物和非动物。

非动物细分市场在2023年主导了市场,预计将在整个预测期内增长。该细分市场的生长主要归因于以下事实:非基于基于的粘粘剂适合对家禽产品过敏的所有类型的患者。此外,针对非动物基础的粘材的产品推出不断增长,这是推动市场增长的另一个因素。

预计在预测期内,动物细分市场将以显着的复合年增长率生长。针对基于动物的粘料的产品上升的产品是推动分段增长的主要因素。

- 例如,2019年12月,Fidia Pharma USA Inc.在美国市场引入了Triluron(透明质酸钠),以治疗膝盖的骨关节炎。

通过应用分析

越来越多的监管批准和产品推出设施,以导致膝盖细分市场在预测期内的主导地位

根据应用,市场被细分为膝盖骨关节炎,髋关节骨关节炎等。

膝盖骨关节炎部分在2023年占据了最大的市场份额,预计在整个预测期内将会呈正增长。该节段的高增长很大程度上是由于膝关节骨关节炎的患病率的增加以及基于透明质酸的膝关节骨关节炎治疗的发射增加。

- 例如,2019年3月,Seikagaku Corporation推出了Hylink,这是一种通过MDM S.P.A.的制药公司的单次注射粘杀剂来治疗意大利膝盖骨关节炎。

此外,据估计,在预测期间,髋部段将以最高的复合年增长率增长。新产品的推出和增加的监管批准是导致髋关节扩展的关键因素。

- 例如,在2021年5月,Ono Pharmaceutical Co.,Ltd。和Seikagaku Corporation在日本引入了JoyClu 30mg关节内注射,用于治疗髋关节骨关节炎。

此外,其他细分市场预计将在预测期内增长。该细分市场的生长归因于用于治疗手,肩膀和脚骨关节炎的粘粘剂的推出。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

由于大骨关节炎患者量,医院和ASC对粘质的使用日益增长

根据最终用户,市场分为医院和ASC,专业诊所等。

医院和ASC领域在2023年占据了最大的市场份额。该细分市场的主导地位主要是由于被录取的患者数量较高,并且在全球医院进行了粘贴剂的大幅上升。此外,发达国家和发展中国家的医院数量以及关节疾病的日益增长的增加是助长该细分市场增长的一些因素。

同样,越来越重视医院招募大量骨科专家来提供有效治疗,这是推动分段增长的另一个因素。

- 例如,在2022年11月,大学医院在俄亥俄州东北部的社区中增加了五位新的骨科专家。

此外,预测在预测期内,专业诊所部分预计将以最高的复合年增长率增长。发达国家对专业医疗保健的需求不断上升,并且在发达国家的专业医疗中心的扩散可能会促进骨关节炎状况的显着增长。

此外,由于全球骨科诊所的数量越来越多,预计其他细分市场将在预测期内增长。

区域见解

基于地区,在北美,欧洲,亚太地区,拉丁美洲以及中东和非洲进行了研究。

North America Viscosupplementation Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年持有最高的Viscosupponlement市场份额,收入为12.5亿美元。由于大量提供viscosupplement产品的市场参与者的存在,区域市场将在整个预测期间经历显着增长。此外,对粘质的监管批准的增加是导致该地区市场增长的另一个因素。

- 例如,2019年3月,基于透明质酸的产品的制造商Fidia Farmaceutici S.P.A.宣布,美国食品药品监督管理局(FDA)已批准其3个注射方案三轮治疗骨关节炎。

欧洲在2023年拥有第二大市场份额,预计在整个预测期内将增长。市场参与者越来越重视该地区引入粘料产品的是推动市场增长的因素之一。此外,在欧洲国家,骨关节炎的越来越多是预测期间区域增长的另一个因素。

- 例如,根据2023年肌肉骨骼健康状况报告的数据,英国约有1000万人在2022年患有骨关节炎。

此外,据估计,在预测期内,亚太地区的viscosupleption市场估计将以最高的复合年增长率增长。老年人群的负担日益严重,容易患骨关节炎,是推动该地区市场增长增长的主要因素之一。

- 例如,根据印度教徒在2023年9月提供的数据,预计60岁以上的人数将从2022年的10.5%或1.49亿升高到20.8%或3.47亿美元,到2050年底。

此外,拉丁美洲和中东和非洲的骨关节炎病例越来越多,这是预计推动这些地区市场增长的一些因素。

关键行业参与者

市场参与者越来越重点在传导临床试验上,以增强其产品

Zimmer Biomet和Anika Therapeutics,Inc。在全球市场中拥有最高位置,由Seikagaku Corporation,Avanos Medical,Inc。,Sanofi和Bioventus落后。 Zimmer Biomet由于其强大的全球分销网络而占据了市场的主要份额。此外,主要公司开始了战略计划,例如加速试验放映,新产品的引入,合并和合作伙伴关系以及其他创新,以扩大其在全球市场中的地位。

- 例如,在2022年11月,Anika Therapeutics,Inc。宣布,与曲他酮己酮(Th)相比,宾格尔在第三阶段研究中达到了主要终点,仅在减轻骨关节炎疼痛方面具有优势。

顶部列表 Viscosupplemention Companies:

- Zimmer Biomet(我们。)

- Anika Therapeutics,Inc。(我们。)

- Bioventus(美国)

- 生物技术(瑞士)

- Seikagaku Corporation(日本)

- 运输(瑞士)

- 赛诺菲(法国)

- Aptissen(瑞士)

- Avanos Medical,Inc。(美国)

关键行业发展:

- 2024年11月 - 第四届骨科,风湿病学和肌肉骨骼疾病的会议在泰国曼谷举行。这次会议为医疗保健专业人员提供了一个在这些领域获得知识的平台。讨论的一个主题是基于透明质酸的注射治疗骨关节炎。

- 2023年9月 - Eurovisco举行了年度会议,聚集了欧洲骨关节炎专家。该事件的主要目的是确定通过注射基于HA的粘质补充剂来治疗骨关节炎成功率的临床标准。

- 2022年9月 - Eurovisco集团在法国里昂举行了第七届年度会议。在活动期间,欧洲骨关节炎专家讨论了基于透明质酸的治疗,可用于治疗膝关节骨关节炎。

- 2021年8月 - Seikagaku Corporation与TCM Biotech International Corp.合作,在台湾介绍了一种用于膝盖骨关节炎治疗的单次注射viscosupplement。

- 2020年9月 - Bioventus通过用Dorolane(减轻骨关节炎(OA)疼痛的单一注射透明质酸(HA)产物达到全球20万种治疗,实现了目标。

报告覆盖范围

全球Viscosuplement市场报告提供了对该行业的详细分析。此外,报告中提出的关键景点是关键国家,新产品发布,主要合并,收购,合伙企业和公司资料的骨关节炎流行。此外,它包括对市场动态的详细见解以及Covid-19对市场的影响。此外,该报告还提供了市场的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

单元 |

价值(十亿美元) |

|

增长率 |

从2024-2032的复合年增长率为5.9% |

|

分割 |

按类型

|

|

通过来源

|

|

|

通过应用

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

《财富》商业见解说,全球市场在2023年为27.5亿美元,预计到2032年的估值为460亿美元。

2023年,北美市场价值为12.5亿美元。

在预测期内,市场将以5.9%的复合年增长率表现出稳定的增长。

按类型,单个注射细分市场在市场上处于领先地位。

骨关节炎的越来越多是推动市场增长的因素之一。

Zimmer Biomet,Anika Therapeutics,Inc。,Sanofi,Bioventus,Biotech和Seikagaku Corporation是市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 118

相关报道