防水膜市场规模、份额和行业分析,按类型(液体应用[有机硅、聚氨酯、水泥等]和片材[改性沥青、热塑性聚烯烃、EPDM、含氟聚合物片材、纤维增强聚合物、PVC等])、按应用(屋顶、墙壁、建筑结构、垃圾填埋场和隧道等)以及区域预测, 2026-2034

主要市场见解

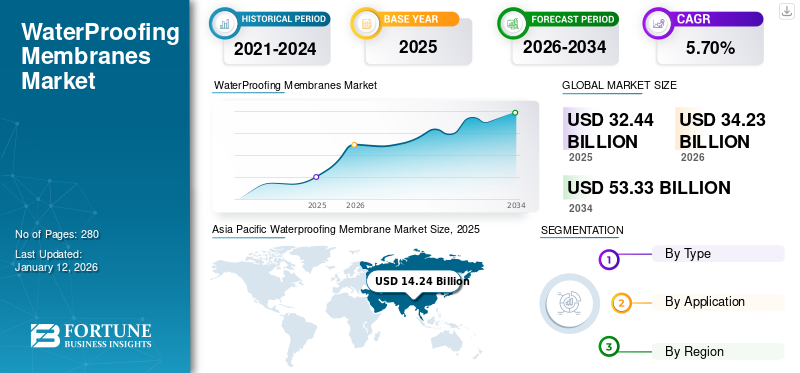

2025年全球防水膜市场规模为324.4亿美元。预计该市场将从2026年的342.3亿美元增长到2034年的533.3亿美元,2026-2034年预测期间复合年增长率为5.70%。亚太地区在防水膜市场占据主导地位,到2025年市场份额将达到44%。

防水膜是一层旨在防止水渗透和损坏结构的材料。它通常用于建筑中,以保护建筑物、屋顶、地基和其他结构免受水渗透。这些膜充当屏障,确保水不会渗入容易受潮的表面。对建筑安全、可持续性和健康的日益关注将显着增加对高质量膜的需求。

全球物流和运输受到新冠肺炎 (COVID-19) 大流行的严重影响,行动受到限制,港口关闭。这些中断阻碍了原材料和成品的及时交付,影响了制造商满足需求的能力。货运成本的增加和物流的复杂性进一步加剧了供应链的压力,加剧了防水膜市场面临的挑战。然而,这场危机也为该行业提供了加速技术采用、强调可持续性和建立更具弹性的供应链的机会。随着建筑行业逐渐复苏,市场预计将关注创新、效率和可持续性。

全球防水膜市场要点

市场规模及预测:

- 2025年市场规模:324.4亿美元

- 2026年市场规模:342.3亿美元

- 2034年预测市场规模:533.3亿美元

- 复合年增长率:2026-2034 年 5.70%

市场份额:

- 受中国、印度和东南亚建筑活动增加、城市化以及对先进防水解决方案需求的推动,到 2025 年,亚太地区将占据防水膜市场的 44% 份额。

- 按类型划分,片状膜预计将在 2025 年保持最大的市场份额,这得益于改性沥青、PVC、TPO 和 EPDM 等原材料进步,提供耐用性、灵活性和耐化学性。

主要国家亮点:

- 美国:市场增长是由建筑活动增加、经济适用房投资以及对建筑耐久性和可持续性的日益关注推动的。

- 中国:基础设施的快速发展、城市扩张以及“一带一路”倡议下的大型项目支撑了需求。

- 印度:城市化、公共基础设施扩建和改造项目正在推动高性能防水系统的使用。

- 德国:老化的基础设施改造、环境法规以及现代建筑对先进材料的需求推动了增长。

- 沙特阿拉伯:住宅和工业建筑的强劲需求以及全球制造商的参与正在加速市场扩张。

防水卷材市场趋势

提高人们对绿色屋顶的认识刺激市场增长

绿色屋顶,也称为植物屋顶或生态屋顶,涉及在建筑物顶部的防水膜上安装植被。这种可持续建筑实践因其众多的环境、经济和社会效益而在全球范围内广受欢迎。人们对绿色屋顶的认识和采用不断提高,推动了对高性能膜的需求,这些膜是专门为支持这些生物生态系统而设计的。

传统屋顶会产生径流,从而淹没排水系统并导致洪水和水污染。绿色屋顶吸收并保留雨水,减少雨水量并减缓径流速度。这有助于减轻城市洪水,并通过过滤污染物来改善水质。

人们对环境问题的认识不断增强,以及可持续建筑实践的好处正在推动对绿色屋顶的需求。建筑业主、开发商和建筑师越来越重视绿色建筑认证和可持续设计原则,从而导致绿色屋顶安装的增加。

下载免费样品 了解更多关于本报告的信息。

防水膜市场增长因素

快速的城市化和基础设施发展促进市场增长

快速城市化是全球市场的重要驱动力。随着全球人口的增长,特别是城市地区人口的增长,对住宅、商业和工业建筑的需求不断增加。据联合国预测,到 2050 年,世界城市人口预计将增加 68%,城市人口将增加约 25 亿。这一巨大转变需要大量的基础设施建设,以适应不断增长的城市人口,包括住房、交通网络和公共设施。

在发展中经济体,尤其注重改善基础设施以支持经济增长。中国、印度和巴西正在大力投资基础设施项目,如高速公路、桥梁、机场和水管理系统。这些项目需要强大的防水解决方案以确保使用寿命和功能性。例如,中国的“一带一路”倡议是一项横跨亚洲、欧洲和非洲的大型基础设施和经济发展项目,预计将推动各种建筑项目对防水卷材的大量需求。

除了新建建筑外,为满足现代标准而对现有建筑进行翻新和改造也有助于防水卷材市场的增长。北美和欧洲等发达地区的基础设施老化,需要大量投资进行改造项目,其中通常包括安装或升级防水系统。提高旧建筑的能源效率和结构完整性的努力进一步增加了对先进防水解决方案的需求。

制约因素

原材料价格波动阻碍市场增长

防水卷材的生产涉及优质原材料,例如沥青、合成聚合物和其他专用化合物。这些材料的成本受到全球商品市场波动的影响,通常导致最终产品的价格上涨。膜的生产工艺复杂,需要先进的机械和技术。这些流程包括精炼原材料、确保质量稳定以及满足严格的监管标准,所有这些都会增加总体成本。

对于建筑公司,尤其是规模较小的建筑公司来说,成本上升会严重影响项目预算。较高的材料成本可能导致项目投标增加,使这些公司难以保持竞争力。同样,对于房地产开发商和业主来说,优质防水所需的高额前期投资可能会阻止他们将这些材料纳入其项目中,从而可能损害长期建筑的完整性。

政府和公共部门项目通常在严格的预算限制下运作。膜的高成本会限制这些材料在公共基础设施中的使用程度,影响公共建筑和设施的耐用性和使用寿命。

防水卷材市场细分分析

按类型分析

由于先进原材料的不断发展,片材领域占据主导地位

根据类型,市场分为液体应用型和片材型。

基于片材的细分市场占有最高份额50.80%预计到 2026 年将出现显着增长。片状膜是预制的材料片,应用于表面以防止进水。工厂生产的片材可确保膜上的厚度均匀,并且通常更能抵抗机械损坏和刺穿。它们进一步细分为改性沥青、热塑性聚烯烃、EPDM、含氟聚合物片材、纤维增强聚合物、PVC 等。先进材料的开发,如改性沥青、PVC、TPO 和 EPDM 膜,可提供增强的耐用性、灵活性以及对紫外线辐射和化学品的抵抗力,可能会推动该地区对片状膜的需求。

液体应用领域将在预测期内出现显着增长。液体防水膜是以液体形式涂覆的涂层,固化后形成无缝、橡胶状、弹性体防水膜。它可用于多种应用,包括淋浴间、屋顶、墙壁、地基和其他结构的防水膜。液体涂覆膜为许多防水需求提供了多功能且有效的解决方案,具有可适应各种条件和表面的耐用性和灵活性。液膜防水提供长期保护,降低维护成本。需求液体施加膜在持续的建筑活动、对建筑寿命的日益关注以及产品配方的进步的推动下,预计将增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于建筑活动的增加,屋顶应用占据最大的市场份额

在应用方面,市场分为屋顶、墙壁、建筑结构、垃圾填埋场和隧道等。

屋顶防水卷材市场份额最大,为 33.42% 到 2026 年,由于对耐用、高效和可持续屋顶解决方案的需求的推动。材料和应用技术的创新以及全球建筑活动的增加预计将推动该领域的增长。由于其耐用性和成本效益,沥青膜通常用于屋顶应用。

预计墙壁部分在未来几年将出现显着增长。墙壁防水膜可防止水渗透并保护建筑结构免受潮湿造成的损坏。这对于暴露在恶劣天气条件下的地下墙、挡土墙和外墙尤其重要。政府和私营部门对隧道、桥梁和公共建筑等基础设施项目的投资需要有效的防水,以确保使用寿命和结构完整性。

预计建筑结构领域将在预测期内快速增长。建筑结构防水膜包括地基和地下室等应用。该领域的增长是由建筑活动增加、技术进步、监管要求以及消费者对预防水灾重要性的认识不断增强等因素推动的。随着城市化和基础设施的不断发展,以及气候变化的影响变得更加明显,对建筑结构有效防水解决方案的需求预计将会增长。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Waterproofing Membrane Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区2025 年估值为 142.4 亿美元,2026 年估值为 158 亿美元,占据市场主导地位。。在亚太地区,由于建筑行业(包括新建和翻新活动)的不断增长,对防水膜的需求正在扩大。工业运营的增加,特别是在中国和印度,加上人口的增长,导致对建筑和建筑活动的需求增加,从而推动了市场需求。日本市场预计到2026年将达到17.6亿美元,中国市场预计到2026年将达到78.2亿美元,印度市场预计到2026年将达到27.1亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美占据全球市场的主导份额,到2025年将占16%。在北美,商业地产投资增加、消费者支出增加以及工业活动增加等因素推动了该地区建筑膜材需求的市场增长。由于美国和加拿大房地产行业投资增加,工业和商业建筑不断增长,从而有利于该地区的市场增长。预计到2026年美国市场将达到46.8亿美元。

欧洲

预计到 2025 年,欧洲的全球市场份额将大幅增长 25%。欧洲各地基础设施更新和开发项目的投资预计将推动市场增长。此外,严格的建筑规范和环境法规正在推动对高性能防水膜的需求。对有助于绿色建筑认证(例如 LEED)的环保膜和系统的需求可能会推动该地区的市场。到2026年,英国市场预计将达到18.6亿美元,而德国市场预计到2026年将达到22.1亿美元。

拉丁美洲、中东和非洲

拉丁美洲的气候条件多种多样,包括强降雨和热带气候,因此需要强大的防水解决方案来保护建筑物和基础设施。

预计到2025年,中东和非洲的全球市场份额将大幅增长9%。中东和非洲对防水卷材的需求主要受到肯尼亚、尼日利亚、埃及和埃塞俄比亚商业建筑行业快速增长的推动。此外,卡塔尔、沙特阿拉伯和阿联酋持续的建筑热潮也创造了相当大的市场需求。

主要行业参与者

主要参与者采取收购和产品开发策略以保持市场主导地位

市场竞争格局呈现碎片化。 Sika AG、GCP Applied Technologies、Asian Paints、BASF SE 和 Fosroc, Inc. 是该市场的一些主要参与者。公司已采取收购和产品开发等策略来扩大客户群。例如,西卡收购了 Index Construction Systems and Products 的多数股权。通过收购 Index,西卡扩大了其业务范围沥青产品系列并提升了其在意大利地区和国外的地位,拥有 100 多家经销商,其中包括南非。主要参与者正在与区域建筑公司合作,以建立其区域影响力。此外,领先企业专注于提供可持续的解决方案,以使其产品范围多样化。

热门列表 防水卷材企业:

- 西卡股份公司(瑞士)

- GCP(我们。)

- 亚洲涂料(印度)

- 巴斯夫公司(德国)

- Fosroc, Inc.(阿联酋)

- MAPEI S.p.A.(意大利)

- Pidilite 工业有限公司(印度)

- RPM 国际公司(美国)

- 陶氏化学公司(美国)

- Tremco 公司(美国)

主要行业发展:

- 2024 年 3 月:马贝在葡萄牙Cantanhede开设新工厂,投资1389万美元。新工厂拥有尖端技术,将使公司能够扩大产能,增加产品范围,并为当地客户提供服务。新设施将设有马贝学院,这是一个培训设施,将为零售商、设计师、安装人员和公司组织免费活动。

- 2023 年 3 月:certainTeed 和圣戈班集团旗下的 GCP 推出了新型集成商业防水系统,可保护建筑物的所有六个面。

- 2021 年 8 月:Tremco Incorporated 推出喷涂防水系统 S5 - 喷涂混合聚脲系统。 TREMproof Micorea S5 是一种 100% 固体、柔性、双组分喷涂混合聚脲系统,设计用于混凝土、金属和其他基材的防水和涂料应用。它适用于不同基材的多种应用,例如混凝土、金属、塑料,以及其他具有适当引物的。

报告范围

该报告对市场进行了详细分析。它重点关注关键方面,例如领先公司、用于生产这些产品的类型、成分以及产品的最终用途行业。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,它还包括促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026年至2034年复合年增长率为5.70% |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

据Fortune Business Insights预测,2025年全球防水膜市场规模为324.4亿美元,预计到2034年将达到533.3亿美元,预测期内复合年增长率为5.70%。

复合年增长率为5.70%,市场在2026-2034年的预测期内将呈现稳定增长。

主要驱动因素包括快速的城市化、基础设施的不断发展以及对耐用和节能建筑的需求不断增长。此外,绿色屋顶系统和政府对可持续建筑的投资正在推动采用。

亚太地区在防水膜市场占据主导地位,到2025年市场份额将达到44%。

市场分为片状膜和液体膜。片状膜(如改性沥青、PVC、EPDM)因其耐用性和易于安装而引领市场,而液体应用类型则提供无缝覆盖和灵活性。

防水卷材广泛应用于屋顶、墙壁、建筑结构、隧道和垃圾填埋场。由于对可持续、耐候屋顶系统的需求不断增长,屋顶领域处于领先地位。

市场对有助于 LEED 和绿色建筑认证的环保和可回收薄膜的需求激增。绿色屋顶的采用也刺激了对专业防水解决方案的需求。

原材料价格波动和先进膜的高昂前期成本是主要挑战。这些因素影响建设预算,特别是公共基础设施和小型开发项目。

顶级公司包括西卡股份公司、巴斯夫股份公司、亚洲涂料、GCP(美国)、Fosroc Inc.、MAPEI S.p.A. 和 RPM International Inc.。这些公司专注于收购、产品创新和可持续解决方案,以保持市场领先地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 280