无线充电市场规模、份额和行业分析,按应用(商业充电站和家庭充电装置)、按技术(感应、谐振、射频等)、按垂直行业(消费电子、汽车、工业、医疗保健、航空航天与国防)以及区域预测,2026-2034 年

主要市场见解

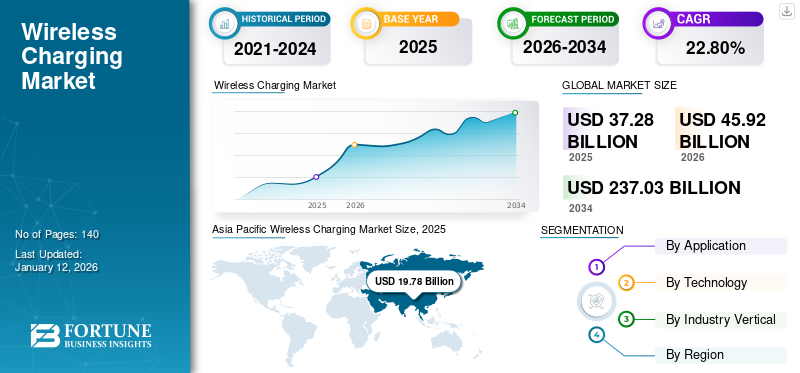

2025年全球无线充电市场规模达372.8亿美元,预计将增长 45.922026 年 10 亿美元237.03到 2034 年,将达到 10 亿美元,预测期内复合年增长率为 22.80%。 2025 年,亚太地区以 53.00% 的份额主导全球市场。

无线充电,也称为感应充电,是一种先进的电池充电方法。此方法用于为智能手机、笔记本电脑、电动汽车和巨型机器人等各种设备充电。无线充电包括无线电充电、谐振充电和感应充电。无线电充电用于智能手表等小型电池,智能手机和助听器。同时,采用谐振充电方式为重型车辆和工业机器人充电。

与此同时,感应充电也用于笔记本电脑、智能手机和其他消费电子设备。此外,由于这种充电方法没有任何物理电线或电线,因此发生短路和事故的可能性可以忽略不计。不断增加的ICT投资以及各个主要参与者对感应充电研发的关注度不断提高,促进了无线充电在各个行业垂直领域的使用,并增加了其市场份额。

COVID-19 大流行严重影响了电气和电子产品的全球销售。全球各地的政府和监管机构实施了全国范围的封锁,影响了不同领域的企业。这反过来又减少了电动或非电动汽车的使用,从而进一步减少了充电站的汽车数量。这些因素对无线充电站行业产生了轻微的负面影响。

此外,联合国 (UN) 日益关注的问题和对电动汽车的需求激增,推动了可持续未来和环境友好型交通的应用。因此,电动汽车应用的增加导致车道充电的发展,是无线充电需求激增的驱动力。

无线充电市场趋势

无绳充电在电动汽车中的主导应用 推动市场扩大

全球各国都在努力实现减少碳排放的目标。客运和物流电动汽车在实现这些目标方面发挥着至关重要的作用。在过去的几年里,汽车行业一直在将其运营转移到数字平台。汽车市场的各个参与者正在采用物联网、人工智能和电动汽车。

- 例如,据《经济时报》报道,2023年2月,全球电动汽车总销量比2020年增长了109%。此外,全球电动汽车总销量的85%仅在中国和欧洲销售。

此外,对高效、快速充电电动汽车的需求猛增,也带动了对快速无线电动汽车充电站的需求。此外,过去几年,汽车中使用基于 Qi 的充电站为各种消费电子设备充电的情况不断增加,因为这些基于 Qi 的无线充电器最多可以同时为三个设备充电。这导致全球对无线充电器的需求不断增长。

下载免费样品 了解更多关于本报告的信息。

无线充电市场增长因素

对同步充电解决方案的需求激增 帮助市场扩张

消费电子行业对高速无线和同步多设备充电站的需求不断增长。这些无线多设备充电器可以同时为智能手机、笔记本电脑、智能手表和其他电子设备充电,而不会出现过热等技术错误。这些充电器采用高端热管理系统构建。由于没有电线,这些基于 Qi 的多设备充电器比有线充电器更快、更方便且易于携带。此外,各个市场参与者都在专注于开发和推出基于 Qi 的新型充电器,以满足无线同步充电站的巨大需求。这有助于加强关键市场参与者的足迹。

- 例如,2023 年 5 月,塔塔儿子 (TATA Sons) 的子公司、著名的发电和配电部门塔塔电力 (TATA Power) 与著名乘用车制造商现代 (Hyundai) 合作。该合作伙伴关系旨在合作开发和部署感应式无线充电站。

制约因素

无绳充电器的高成本阻碍了市场的进步

智能手机和笔记本电脑等消费电子产品的无绳充电器的初始成本比现有有线充电器高出 50%。无绳充电的高昂价格降低了小米、三星、苹果等各类消费品制造公司的利润率。无绳充电还增加了电动汽车充电站的成本。无线和无绳充电器的组件,例如发射器、整流器、感应板和接收器,比现有技术更昂贵。无绳充电器内部组件的高成本影响了总体成本,并最终提高了产品的最终价格。此外,重型无绳充电器与新时代电子设备存在兼容性问题。因此,不断变化的无线技术导致兼容性问题以及对快速充电站的需求是阻碍市场增长的主要制约因素。

无线充电市场细分分析

按应用分析

由于无线充电需求旺盛,商业充电站将在 2024 年占据最大市场份额

市场根据应用分为商用充电站和家庭充电站。

商业充电站细分市场占据主导地位,到 2026 年全球占比将达到 50.07%。商业充电站的需求不断增长 电动汽车消费电子设备是推动细分市场增长的关键因素。无线商用充电站的单位成本远高于家用充电装置,这增加了无线细分市场的份额。然而,由于国内用户需求激增,家庭充电装置领域在预测期内显示出全球市场最高的复合年增长率。

按技术分析

由于谐振单元销量巨大,谐振细分市场在 2024 年保持最高收入

根据技术,市场分为电感式、谐振式、射频式等。

谐振细分市场在 2024 年占据了重要份额。越来越多地使用谐振充电技术为电动汽车电池等重型电池充电,工业机器人以及各种医疗机械,将推动细分市场的扩张。

与此同时,由于消费电子产品越来越多地使用基于 Qi 的充电站,预计到 2026 年,感应细分市场的份额将达到 35.13%。

然而,由于技术采用速度较慢,射频领域正呈现温和增长。

按行业垂直分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于充电站使用量的增加,汽车细分市场 2024 年收入最高

根据垂直行业,市场分为消费电子产品、汽车、工业、医疗保健以及航空航天和国防。

由于电动汽车使用量的增加,导致对充电器的需求不断增长,汽车领域的收入最高,2026 年占比为 31.86%。无线电动汽车充电器的单位成本昂贵,这增加了汽车市场的收入份额。此外,由于消费电子领域对无线充电器的需求不断增长,消费电子领域也遵循同样的趋势,并产生了市场第二高的收入。然而,由于制造业对无线机器人充电站的需求不断增加,工业领域在预测期内的复合年增长率最高。

区域见解

Asia Pacific Wireless Charging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区拥有重要的无线充电市场,到 2026 年,其份额将达到 53.00%。 2025年亚太地区主导全球市场,市场规模为197.8亿美元。它正在成长为全球市场的主导地区。中国、韩国、日本、新加坡和台湾等发展中国家拥有充足的先进电动汽车制造单位和现代化研发设施,是促进该地区市场增长的因素。澳大利亚、印度和东盟国家等新兴国家在区域市场的增长中发挥着至关重要的作用。印度、新加坡和中国正在重点增加电动汽车和支持设备的制造,这吸引了全球投资者在印度开设制造工厂,推动市场增长。 日本市场预计到2026年将达到19.9亿美元,印度市场预计到2026年将达到27.9亿美元。

由于知名企业的存在,中国在市场上占有主要份额

中国在全球经济中主导着无线电池充电器市场。现代和先进的电池充电器产品制造设施的可用性将加速该地区的市场发展。中国持续致力于高速无线电池充电器的研发。此外,中国拥有许多知名的关键参与者,预计这将推动市场增长。,预计到2026年中国市场将达到153.7亿美元

了解我们的报告如何帮助优化您的业务, 与分析师交流

在北美,由于该国拥有主要参与者,美国在 2024 年创造了可观的收入。此外,美国联邦政府不断推动电动汽车在该国的普及和实施,这也是无线充电市场增长的原因。然而,由于外国企业在制造无线充电装置和无线设备方面的投资不断增加,加拿大在预测期内的复合年增长率最高。医疗器械在国内。此外,墨西哥还通过采取各种商业策略来加强其在市场中的地位。 预计到2026年美国市场将达到122.9亿美元。

在欧洲,德国拥有最先进、现代化的电动汽车充电设施制造单位。它对无线充电站有着巨大的需求,通过产生最高的收入来主导市场。然而,英国在预测期内的复合年增长率最高。意大利和法国的市场趋势也相同。然而,西班牙和欧洲其他国家的市场增长缓慢且温和。到2026年,英国市场预计将达到13.9亿美元,而德国市场预计到2026年将达到17.3亿美元。

由于中东、非洲和南美洲电动汽车和无线充电的采用较少,该地区的增长较为温和。然而,沙特阿拉伯、阿联酋、巴西等国家重点发展电子制造业,市场呈现显着增长。

主要行业参与者

三星电子凭借先进的研发设施占据显着的市场份额

由于三星电子专注于充电解决方案的研发,因此在 2024 年占据了显着的市场份额。它是其他消费电子产品制造商充电解决方案的重要参与者。此外,Delta Electronics, Inc.、Drone Power Pvt. Ltd.、Energizer Holdings, Inc.、Energous Corporation、Etatronix GmbH、索尼公司、英飞凌科技、Integrated Device Technology, Inc.、三星电子、LG 电子等公司采取了各种增长战略,如合作、协作、收购和产品发布,以应对市场的大规模竞争。此外,主要参与者正专注于在各国扩大业务部门和产品发布,这有助于根据客户需求开发多元化产品。此外,电动汽车充电技术的持续增长也是市场发展的原因。

顶级无线充电公司名单:

- 台达电子公司(台湾)

- 无人机动力列兵。有限公司(印度)

- 劲量控股公司(美国)

- 活力企业(我们。)

- Etatronix 有限公司(德国)

- 索尼公司(日本)

- 英飞凌科技(德国)

- Integrated Device Technology, Inc.(美国)

- LG公司(韩国)

- 三星电子(韩国)

- Electreon(以色列)

主要行业发展:

- 2023 年 11 月: 全球无线电动汽车充电先驱 Electreon 宣布与瑞典著名的最后一英里货运配送公司 BDX Foretagen AB 建立合作伙伴关系。该项目旨在结合 Electreon 的无线技术为商用货车充电。

- 2023 年 8 月:西门子股份公司是跨多个行业垂直领域的各种尖端技术的全球供应商,与全球电动汽车解决方案供应商马哈勒巴赫合作开发和推出了用于自动驾驶和电动汽车的无线感应充电站。

- 2023 年 3 月: LG公司是各种电子设备和充电解决方案的全球供应商,签署了一项协议,将其汽车充电业务出售给印刷电路板制造商BH。通过该协议,BH成为原始设备制造商公司的一级供应商。

- 2023 年 4 月:著名豪华汽车制造商 Genesis 宣布,该公司正在韩国试用新的无线充电解决方案。该公司表示,他们已经安装了无线充电板,并在 GV60 和 Electrified GV70 上进行了试用。

报告范围

该报告对全球市场进行了详细分析,重点关注领先公司、产品/服务类型和领先的最终用途行业等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为22.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按申请

|

|

按技术

|

|

|

按行业分类

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场规模将达到 372.8 亿美元。

到2034年,全球市场预计将达到2370.3亿美元。

在预测期内(2026-2034年),市场的复合年增长率将达到22.80%。

预计亚太地区将成为主要地区,2026 年该地区的销售额将达到 242.9 亿美元。

在垂直行业中,汽车领域预计在预测期内复合年增长率最高。

无绳充电在电动汽车中的主导应用是全球市场的主要趋势。

对同步充电技术的需求激增正在推动市场增长。

台达电子有限公司、无人机电源列兵。 Ltd.、Energizer Holdings, Inc.、Energous Corporation、Etatronix GmbH、英飞凌科技、三星电子、Integrated Device Technology, Inc.、LG Electronics 等是市场上的主要公司

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

相关报道