حجم سوق غشاء فصل الغاز، وتحليل الأسهم والصناعة، حسب الغشاء (البوليمري وغير العضوي)، حسب التطبيق (إنتاج النيتروجين، ومعالجة الغاز الطبيعي، واسترداد الهيدروجين، واسترداد البخار، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

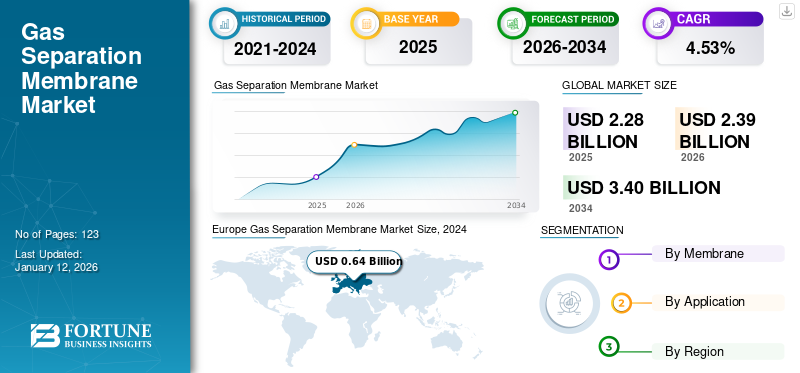

بلغت قيمة سوق أغشية فصل الغاز العالمية 2.28 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق العالمي من 2.39 مليار دولار أمريكي في عام 2026 إلى 3.40 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.53٪ خلال الفترة المتوقعة. وهيمنت أوروبا على السوق العالمية بحصة بلغت 28.31% في عام 2025.

غشاء فصل الغاز هو جهاز يستخدم النفاذ الانتقائي لفصل الغازات. يمكن فصل واحد أو أكثر من مكونات خليط الغاز باستخدام هذا الغشاء بناءً على قدراتها المتفاوتة على الانتشار عبره.

يتوسع السوق بسبب الحاجة المتزايدة إلى تقنيات فعالة لفصل الغاز، والقيود البيئية الصارمة، والحاجة المتزايدة لذلكالغازات الصناعيةفي مختلف الصناعات، بما في ذلك الرعاية الصحية والتصنيع والطاقة.

Evonik هي شركة رائدة وتمتلك حصة كبيرة في السوق. قامت الشركة بالعديد من الاستثمارات في إنشاء أغشية عالية الأداء لترقية الغاز الحيوي واستخلاص الهيدروجين.

ديناميكيات السوق

محركات السوق

التركيز المتزايد على الاستدامة يعزز نمو السوق

على الصعيد العالمي، تعمل الحكومات بشكل تدريجي لمكافحة تغير المناخ، وأحد العناصر الرئيسية لهذه المبادرات هو الحد من انبعاثات الغازات الدفيئة. تعتبر أغشية فصل الغاز ضرورية لمشاريع الاستدامة هذه. كانت التقنية التقليدية لاستخراج ثاني أكسيد الكربون من الوقود الأحفوري هي امتصاص الأمينات. ومع ذلك، فإن فصل الغشاء اقتصادي وفعال لأنه يلغي الحاجة إلى التحول من الغاز إلى السائل. تستخدم هذه التقنية طاقة وموارد أقل لتحقيق نفس الأهداف.

علاوة على ذلك، فإن هذه الأغشية مناسبة للشركات المهتمة بالانبعاثات نظرًا لفعاليتها وسهولة استخدامها. ومن خلال تطوير أنواع وقود أنظف، يمكن للشركات خفض الانبعاثات والطاقة اللازمة لإنهاء عملية إزالة الغازات الدفيئة. وهذا عامل رئيسي في توسع السوق حيث ينضم المزيد من اللاعبين إلى المبادرات في المعركة ضد تغير المناخ.

وفي أكتوبر 2023، أعلنت شركة إيفونيك عن زيادة إنتاج أغشية فصل الغاز باستثمار عشرات الملايين من الدولارات في شورفلينج ولينزينج بالنمسا. ويرجع هذا التوسع إلى الطلب المتزايد على الأغشية المستدامة التي تعمل بالطاقة المتجددة. يؤدي التحول نحو الطاقة المتجددة إلى زيادة الطلب على فصل الغاز في صناعة الأغشية.

الطلب المتزايد على الغازات الصناعية عبر التطبيقات المتنوعة يدفع نمو السوق

يعد فصل الغاز ضروريًا للعديد من الصناعات، بما في ذلك الاستخدامات الطبية مثل إزالة النيتروجين والأكسجين من الهواء. يتم أيضًا إنتاج الهواء الغني بالأكسجين باستخدام تقنية الفصل الغشائي. لفصل الأكسجين والنيتروجين ماديًا والحصول على الأكسجين، تستخدم هذه التقنية عملية فصل متعددة المراحل لدفع الهواء عبر غشاء يثري الأكسجين عند ضغط محدد. علاوة على ذلك، يساعد هذا الغشاء في العمليات البيئية مثل التقاط الكربون وفصلهثاني أكسيد الكربونمن الغازات الأخرى، وتنقية الغاز الطبيعي عن طريق إزالة الملوثات. يرجع الطلب على تكنولوجيا فصل الغاز في المقام الأول إلى اعتماد صناعات الأغذية والمشروبات والإلكترونيات والرعاية الصحية المتزايد على الغازات الصناعية وقطاع التصنيع المتوسع في الدول النامية، وخاصة في منطقة آسيا والمحيط الهادئ. إن الفصل الغشائي لإنتاج الهيدروجين في مصافي النفط والفصل المبرد لمحطات فصل الهواء، مثل تلك التي تولد الأكسجين والنيتروجين والأرجون، هم المستفيدون الرئيسيون.

في يناير 2025، وقعت Arkema وOOYOO مذكرة تفاهم (MOU) للتعاون في تطوير تكنولوجيا الأغشية. مع التركيز بشكل أساسي على اللدائن Pebax، المصنوعة باستخدام تقنية التوجيه الجزيئي المتخصصة لتوفير انتقائية عالية وثبات كيميائي وقوة ميكانيكية استثنائية، ستقدم ARKEMA خبرتها المتطورة في تصنيع البوليمر وتصميم أنواع المواد.

قيود السوق

من المتوقع أن يؤدي ارتفاع الإنفاق الرأسمالي والتكاليف التشغيلية إلى إعاقة السوق

إن تقنيات فصل الغاز المتقدمة، مثل فصل الغشاء وامتصاص الضغط المتأرجح (PSA)، لها تكاليف أولية ونفقات تشغيل عالية. وبالنسبة للشركات الناشئة أو القطاعات ذات هوامش الربح الضيقة، هناك حاجة إلى نفقات أولية كبيرة على البنية التحتية والمعدات والمرافق (CAPEX)، وهو ما يؤدي في نهاية المطاف إلى تقييد وتثبيط القدرة التنافسية والابتكار. علاوة على ذلك، تجد الشركات صعوبة أكبر في إعادة الاستثمار في البحث والتطوير والتوسع بسبب تكاليف التشغيل المستمرة، بما في ذلك العمالة والطاقة والصيانة والامتثال التنظيمي (OPEX)، والتي يمكن أن تقلل من هوامش الربح. ونتيجة لذلك، يتم تفضيل اللاعبين الكبار والراسخين في كثير من الأحيان في سياقات النفقات الرأسمالية والنفقات التشغيلية المرتفعة، مما قد يؤدي إلى توحيد السوق وديناميكية أقل. ومن المتوقع أن يعيق هذا نمو سوق غشاء فصل الغاز في السنوات القادمة.

فرص السوق

تقدم تطبيقات الهيدروجين القائمة والناشئة آفاق نمو جديدة

يتم الحصول على الجزء الأكبر من الهيدروجين باستخدام إعادة تشكيل غاز الميثان بالبخار والتقنيات التقليدية الأخرى، التي تحتوي على نسبة عالية من الكربون وتتطلب تنقية الهيدروجين قبل الاستخدام الجاهز. ونتيجة لذلك، يعمل الباحثون واللاعبون الرئيسيون على إنشاء عمليات فعالة ومستدامة لإنتاج وتنقية الهيدروجين. لقد ثبت أن تقنيات فصل الغاز القائمة على الأغشية أكثر فعالية من التقنيات التقليدية. في آلية انتشار المحلول، قد يكون الغشاء انتقائيًا للهيدروجين أو رافضًا للهيدروجين، اعتمادًا على ألفة مادة البوليمر. هيدروجينأجهزة الاستشعارتستخدم أيضًا الأغشية البوليمرية كطبقة انتقائية وواقية. علاوة على ذلك، تعد هذه المستشعرات ضرورية لاقتصاد الهيدروجين لضمان سلامة العمال طوال عملية إنتاج وتنقية وتخزين واستخدام الهيدروجين.

في مارس 2025، أعلنت شركة H2SITE، إحدى الشركات الرائدة في مجال تكنولوجيا فصل الهيدروجين ومقدمي حلول نقل الهيدروجين، عن تعاون مع SNAM لإنشاء مشروع متطور يتمحور حول فصل خليط الهيدروجين والغاز الطبيعي. قامت شركة H2SITE بإنشاء فاصل غشائي مصنوع من سبيكة Pd كجزء من هذا المشروع يمكنه استخلاص الهيدروجين بكميات تتراوح من 2% إلى 10%. ومع القدرة على فصل الهيدروجين بتركيزات منخفضة وتحقيق معدلات استخلاص عالية، ستكون هذه الوحدة أكبر منشأة لها عند بنائها.

تحديات السوق

يشكل تطوير الأغشية ذات النفاذية العالية والانتقائية العالية تحديًا للسوق

يتم تحديد معدل تدفق الغاز من خلال النفاذية، في حين يتم تحديد قدرة الغشاء على التمييز بين الغازات المختلفة من خلال الانتقائية. هناك حاجة إلى مواد وتصميمات مبتكرة تشتمل على كيمياء بوليمرية معقدة أو تكامل معقد للمواد النانوية لتطوير أغشية تتغلب على علاقة المقايضة هذه، حيث يؤدي تعزيز إحدى الخاصيتين إلى تقليل الأخرى. ويجب إزالة هذا القيد لكي تكون إجراءات فصل الغاز فعالة واقتصادية، خاصة في تنقية الهيدروجين واحتجاز الكربون.

إن التحكم في العيوب في أحاديات الجرافين الخام، أو الضبط الدقيق للقنوات النانوية بين صفائح الجرافين ثنائية الأبعاد المكدسة، أو تنظيم حجم المسام وتحقيق مسامية عالية باستخدام أغشية الجرافين ذات المساحة الكبيرة، يوفر عقبات تكنولوجية كبيرة. لذلك، لا يمكن استخدام مثل هذه المواد في الأغشية الصناعية ذات المساحة الكبيرة دون حدوث تقدم كبير في التصنيع المتسق واسع النطاق.

اتجاهات سوق غشاء فصل الغاز

تطوير أغشية مصفوفة مختلطةللفصل الجوهري هو اتجاه السوق الرئيسي

تعد أغشية المصفوفة المختلطة (MMMs) أحدث مورفولوجيا الأغشية التي ظهرت مع إمكانية الاستخدام المستقبلي مع مراحل البوليمر العضوي والجسيمات غير العضوية. الجسيمات غير العضوية، والتي يمكن أن تكونالزيوليتكما تستخدم المناخل الجزيئية الكربونية، أو الجسيمات النانوية، على نطاق واسع. مع إضافة الجزيئات غير العضوية وخصائص فصلها الأفضل جوهريًا، فإن MMMs قادرة على تحقيق انتقائية أعلى، أو نفاذية، أو كليهما مقارنة بالأغشية البوليمرية الحالية. وفي الوقت نفسه، يمكن استخدام بوليمر مرن كمصفوفة مستمرة للتخلص من الهشاشة الجوهرية للأغشية غير العضوية.

على سبيل المثال، في يونيو 2024، في دراسة نشرت في مجلة Journal Science، وصف تشانغ وزملاؤه نوعًا جديدًا من المواد المسامية التي تتكون من عناصر يومية يسهل الوصول إليها ويمكنها الاحتفاظ بمجموعة واسعة من الغازات وفصلها. علاوة على ذلك، فإن الجمع بين الصلابة والمرونة يتيح فصل الغاز على أساس الحجم بتكلفة طاقة أقل بكثير.

[هاركدبايبو]

تأثير التعريفات

وقد تعاني صناعة أغشية فصل الغاز من التعريفات الجمركية الأخيرة التي أصدرتها الولايات المتحدة، الأمر الذي سينعكس على ارتفاع أسعار المكونات والمواد الخام المستوردة من الدول الخاضعة للتعريفات الجمركية، وخاصة الصين. قد تشهد الشركات المصنعة للأغشية زيادة في تكاليف الإنتاج، مما قد يجعلها أقل قدرة على المنافسة في كل من الأسواق المحلية والأجنبية. علاوة على ذلك، قد يكون لدى شركات الأغشية التي يوجد مقرها في الولايات المتحدة خيارات تصدير أقل إذا فرضت دول أخرى تعريفات جمركية انتقامية. بالإضافة إلى ذلك، فإن عدم القدرة على التنبؤ بالسياسة التجارية قد يعيق الابتكار والاستثمار في مجال الأعمال.

تحليل التجزئة

بواسطة الغشاء

يهيمن الغشاء البوليمري على السوق بسبب التكلفة المنخفضة وسهولة التصنيع بالجملة

استنادا إلى الغشاء، يتم تقسيم السوق إلى بوليمرية وغير عضوية.

الغشاء البوليمري هو القطاع الرائد في السوق بحصة87.01%في عام 2026. يُفضل هذا النوع من الأغشية على نطاق واسع نظرًا لتكلفته المنخفضة، وسهولة التصنيع على نطاق واسع، وتعدد الاستخدامات في التكيف مع تطبيقات فصل الغاز المختلفة.

نوع الغشاء غير العضوي هو الجزء الناشئ في السوق بنمو معتدل. يتمتع الغشاء غير العضوي بثبات حراري وكيميائي عالي، مما يجعله مناسبًا للتطبيق في بيئة قاسية، ومن المتوقع أن يخلق الطلب على هذا الغشاء في فترة التنبؤ.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أدى إنتاج النيتروجين إلى السوق نظرًا لفعالية التكلفة والموثوقية

استنادا إلى التطبيق، يتم تقسيم السوق إلى إنتاج النيتروجين،الغاز الطبيعيالمعالجة، واستخلاص الهيدروجين، واستخلاص البخار، وغيرها.

استحوذ إنتاج النيتروجين على أكبر حصة سوقية من أغشية فصل الغاز39.74%في عام 2026، حيث سيستخدم النيتروجين على نطاق واسع في مختلف الصناعات، مثل تغليف المواد الغذائية والإلكترونيات والأدوية وغيرها. ويتم تلبية هذا الطلب المرتفع من خلال مولدات النيتروجين الموثوقة والفعالة من حيث التكلفة باستخدام تكنولوجيا الأغشية.

معالجة الغاز الطبيعي هي القطاع الرائد الثاني في السوق. إن الطلب المتزايد على الغاز الطبيعي بجودة خطوط الأنابيب واللوائح البيئية الأكثر صرامة فيما يتعلق بمستويات ثاني أكسيد الكربون وكبريتيد الهيدروجين يغذي الحاجة إلى عمليات تحلية وفصل الغاز القائمة على الأغشية. هذه العوامل تدفع الطلب على هذه الأغشية لمعالجة الغاز الطبيعي.

يعد استرداد الهيدروجين قطاعًا ناشئًا من المتوقع أن يصور أسرع نمو. ويرجع الطلب المتزايد إلى التركيز المتزايد على الهيدروجين باعتباره ناقلًا للطاقة النظيفة والحاجة إلى استعادة الهيدروجين من العمليات الصناعية مثل المصافي والأمونياالنباتات.

يعد استرداد البخار تطبيقًا متخصصًا ويستخدم في بعض البلدان المتقدمة، ويرجع ذلك في الغالب إلى تكلفته العالية. إن اللوائح الصارمة المتعلقة بانبعاثات المركبات العضوية المتطايرة الناتجة عن العمليات الصناعية والفوائد الاقتصادية لاستعادة المذيبات القيمة تدفع النمو في هذا القطاع، على الرغم من أن حصته لا تزال أقل من غيرها.

يتضمن الجزء الآخر ترقية الغاز الحيوي، وفصل الهواء، وتطبيقات أخرى مماثلة لفصل الغاز.

التوقعات الإقليمية لسوق غشاء فصل الغاز

بناءً على المنطقة، تم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أوروبا

Europe Gas Separation Membrane Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

القوانين البيئية الصارمة تدفع الطلب على الأغشية في أوروبا

وتهيمن أوروبا على السوق بسبب لوائحها البيئية الصارمة، مما يزيد الطلب على تقنيات معالجة الغاز النظيف مثل الأغشية لفصل الغاز. تعمل القوانين البيئية الصارمة للصفقة الخضراء الأوروبية، والتي تشمل تقليل الكربون والتحكم في الانبعاثات، على زيادة الطلب على هذا الغشاء في أوروبا. إن الحاجة إلى أغشية يمكنها فصل ثاني أكسيد الكربون بشكل فعال عن غاز المداخن مدفوعة بزيادة التركيز على أنظمة احتجاز الكربون وتخزينه (CCS).

تُستخدم هذه الأغشية في الصناعات الكيميائية والصيدلانية لتوليد غازات عالية النقاء اللازمة لمختلف التطبيقات. علاوة على ذلك، من المتوقع أن تشهد أوروبا زيادة في ابتكارات الهيدروجين خلال الفترة المتوقعة. في يونيو 2024، وبموجب لوائح المساعدة الحكومية في الاتحاد الأوروبي، أذنت المفوضية الأوروبية بخطة ألمانية تقدر قيمتها بنحو 3.2 مليار دولار أمريكي للمساعدة في بناء شبكة الهيدروجين الأساسية. هذه البنية التحتية لنقل الهيدروجين مطلوبة لتعزيز استخدام الهيدروجين المتجدد في الصناعة والنقل بحلول عام 2030. وسيساعد التشريع الاتحاد الأوروبي على تحقيق أهداف استراتيجية الهيدروجين الخاصة به وحزمة 55 المناسبة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.14 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.19 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

زيادة تطبيق أغشية الغاز في صناعات الغاز والأغذية يزيد الطلب

تكتسب أغشية فصل الغاز المستخدمة في معالجة الغاز الطبيعي، بما في ذلك إزالة ثاني أكسيد الكربون وكبريتيد الهيدروجين، شعبية خاصة في كندا. هناك حاجة إلى تقنيات تنقية فعالة بسبب احتياطيات الغاز الطبيعي الواسعة في البلاد وعمليات التصدير. ويلاحظ قطاع الأغذية والمشروبات أيضًا زيادة الطلب على أنظمة توليد النيتروجين القائمة على الأغشية. في فبراير 2020، وافقت أنظمة خطوط أنابيب الغاز الطبيعي المملوكة بالكامل لشركة TC Energy Corporation على مشروعي توسعة رئيسيين بقيمة إجمالية 1.3 مليار دولار أمريكي. من المقرر نقل الغاز الطبيعي من الحوض الرسوبي الغربي الكندي (WCSB) إلى أسواق ألبرتا عبر شركة NOVA Gas Transmission Ltd. في إطار مشروع توسيع نظام NGTL داخل الحوض بقيمة 0.9 مليار دولار أمريكي. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.53 مليار دولار أمريكي بحلول عام 2026.

نحن.

التركيز على الأغشية في مشاريع الطاقة والهيدروجين التي تؤثر على توسيع السوق

تعتبر الصناعة الأمريكية ناضجة بفضل صناعاتها الراسخة في مجال معالجة البتروكيماويات والغاز الطبيعي، إلا أنها لا تزال لديها فرص. إن تقليل استخدام الطاقة وزيادة كفاءة العمليات الحالية هي الأهداف الرئيسية. زيادة التركيز علىالطاقة المتجددةزادت المصادر أيضًا الاهتمام بفصل وتنقية الهيدروجين القائم على الغشاء. وبالإضافة إلى ذلك، تعمل الولايات المتحدة على العديد من مشاريع خطوط الأنابيب للهيدروجين. على سبيل المثال، في ديسمبر 2022، أعلنت شركة Gulf Run Transmission LLC، وهي شركة تابعة لشركة Energy Transfer LP ومقرها دالاس، أنها حصلت على موافقة FERC لوضع خط أنابيب Gulf Run في الخدمة. يهدف خط الأنابيب هذا إلى توصيل الغاز الطبيعي المنتج محليًا من المناطق المنتجة الرئيسية في الولايات المتحدة لتلبية الطلب المتزايد بسرعة من ساحل الخليج والأسواق الدولية.

آسيا والمحيط الهادئ

تعمل تطبيقات الأغشية المتزايدة في الصناعات الإلكترونية وصناعات التكرير على زيادة الطلب في منطقة آسيا والمحيط الهادئ

تتزايد الحاجة إلى الأغشية لفصل الغاز في منطقة آسيا والمحيط الهادئ، وخاصة في الهند واليابان وجنوب شرق آسيا. ونظرًا لاعتمادها على إمدادات الغازات عالية النقاء، تحتاج هذه البلدان إلى تكنولوجيا فصل الغاز لصناعات أشباه الموصلات والإلكترونيات. ولتلبية الطلب المحلي على الطاقة، تركز الهند على تنمية قطاعي البتروكيماويات والتكرير، مما أدى إلى زيادة الاستثمارات في تقنيات فصل الغاز. بالإضافة إلى ذلك، تتوسع تطبيقات معالجة مياه الصرف الصحي وتنقية الهواء في هذه المناطق، مما يدفع سوق الأغشية في آسيا والمحيط الهادئ. ومن المتوقع أن يصل سوق اليابان إلى 0.07 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.28 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.1 مليار دولار أمريكي بحلول عام 2026.

الصين

الصين تقود نمو تكنولوجيا الأغشية حيث أن مكافحة التلوث وكفاءة التكلفة تدفعان إلى توسيع السوق

وتشهد الصين أسرع نمو في السوق، مدفوعًا بقاعدتها الصناعية الواسعة والقيود البيئية الصارمة. إن الحاجة إلى الحلول القائمة على الأغشية مدفوعة بالحاجة إلى التحكم في تلوث الهواء الناتج عن العمليات الكيميائية وخفض انبعاثات ثاني أكسيد الكربون من محطات الطاقة. علاوة على ذلك، تستثمر الصين في تصنيع الأغشية المحلية، مما يقلل التكاليف ويعزز اعتماد البلاد على أغشية فصل الغاز، والتي تغطي أيضًا التقدم في احتجاز الكربون. وفي مايو 2024، وقعت شركة البترول والكيماويات الصينية، المعروفة أيضًا باسم سينوبيك، وشركة توتال إنيرجيز اتفاقية تعاون استراتيجي لتوسيع شراكتهما، لا سيما في مجال الطاقة منخفضة الكربون. ومن خلال الاستفادة من مجالات خبرتهم، تهدف الشركتان إلى توسيع أعمال التحالف بينهما وتعتزمان على وجه التحديد تجميع موارد البحث والتطوير الخاصة بهما في الوقود الحيوي، والهيدروجين الأخضر، واحتجاز وتخزين الكربون، وإزالة الكربون.

أمريكا اللاتينية

يؤدي ارتفاع استخدام الأغشية في قطاع النفط والغاز إلى زيادة الطلب في أمريكا اللاتينية

السوق في أمريكا اللاتينية معتدل ولكنه آخذ في التوسع، خاصة في البرازيل والمكسيك، حيث يعتمد الطلب على صناعات مثلزيتوغازوالتي تستخدم الأغشية للجفاف وتحلية الغاز. كما أصبح قطاع التصنيع أكثر اهتماما بفصل الغاز الصناعي وتنقية الهواء في هذه المنطقة، مما يزيد الطلب عليه.

الشرق الأوسط وأفريقيا

إن إمكانات الغاز الضخمة في الشرق الأوسط تزيد الطلب على الأغشية المتقدمة لفصل الغاز

ونظرًا لإنتاجها الضخم من الغاز والنفط، فإن منطقة الشرق الأوسط لديها طلب كبير على هذه الأغشية. يتم استخدامها في تصنيع البتروكيماويات والاستخلاص المحسن للنفط ومعالجة الغاز الطبيعي. وتستخدم تكنولوجيا أغشية فصل الغاز على نطاق واسع بسبب الحاجة إلى الحد من حرق الغاز والتوسع في إنتاج الغاز الطبيعي ومعالجته في شمال أفريقيا، وخاصة الجزائر ومصر.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

مشهد تنافسي يحدده الابتكار وهيمنة الشركات الإقليمية

إن سوق هذا السوق مجزأ بسبب وجود شركات إقليمية متخصصة ولاعبين دوليين راسخين. ومن بين اللاعبين الرئيسيين شركة Evonik وAir Liquide وAir Products & Chemicals, Inc. وLinde PLC. بفضل محافظها الاستثمارية الواسعة وشبكات التوزيع الراسخة، تتنافس هذه الشركات الدولية الكبرى في المقام الأول في التطبيقات الصناعية واسعة النطاق وتوفر مواد غشائية متنوعة، غير عضوية وبوليمرية. بعض الشركات الأخرى، مثل UBE Industries، وToray Industries، وMembrane Technology and Research (MTR)، وغيرها من الشركات المنتجة التي تركز على تطبيقات محددة وتقنيات الأغشية المتطورة مثل أغشية النقل المساعدة.

لمحة عن قائمة شركات أغشية فصل الغاز الرئيسية

- إيفونيك (ألمانيا)

- اير ليكيد(فرنسا)

- شركة Air Products & Chemicals, Inc. (الولايات المتحدة)

- ليند بي إل سي(المملكة المتحدة.)

- شركة UBE (اليابان)

- شركة باركر هانفين(نحن.)

- بنتاير (المملكة المتحدة)

- صناعات توراي (اليابان)

- فوجي فيلم (اليابان)

- أنظمة الأغشية المدمجة (الولايات المتحدة)

- دلتا الهندسية بي في (هولندا)

- بورسيج(ألمانيا)

- شركة تكنولوجيا الأغشية والأبحاث (الولايات المتحدة)

- شركة Generon IGS, Inc. (الولايات المتحدة)

- إس بي جي شتاينر (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- سبتمبر 2024: قدمت شركة Evonik غشاء الغاز الحيوي SEPURAN Green G5X 11، وهو أحدث عروضها. تم تصميم الغشاء خصيصًا لتحقيق أقصى قدر من الاستدامة والكفاءة في مشاريع ترقية الغاز الحيوي، إلى جانب ترقية الغاز الحيوي إلى الغاز الطبيعي المتجدد (RNG) في مدافن النفايات الكبيرة والنفايات الزراعية والعضوية ومشاريع معالجة مياه الصرف الصحي.

- مايو 2024:أعلنت شركة Air Products عن طرح جهاز PRISM GreenSep الجديدالغاز الطبيعي المسال (LNG)فاصل غشائي لتصنيع الغاز الطبيعي المسال الحيوي. عند إنتاج الغاز الطبيعي المسال الحيوي، تعمل فواصل غشاء PRISMGreenSep للغاز الطبيعي المسال على إزالة الحاجة إلى طرق التنقية المتوسطة مثل تنقية الأمينات أو الامتزاز الحراري المتأرجح، مما يزيد من إنتاج الغاز الطبيعي المسال الحيوي مع خفض تكاليف الطاقة والتشغيل.

- أبريل 2024:تعمل شركة إير ليكيد على زيادة قدرتها على إنتاج الميثان الحيوي، والذي يشار إليه أيضًا باسم الغاز الطبيعي المتجدد (RNG) في الولايات المتحدة. وسيتم تعزيز الاقتصاد الدائري في إدارة النفايات من خلال وحدات الإنتاج هذه، والتي ستعمل على توليد الغاز الحيوي من المواد الخام للسماد في هاضم لا هوائي بقدرة إنتاجية إجمالية تبلغ 74 جيجاوات في الساعة وإعادة النفايات المهضومة لمتطلبات المزارعين. بعد تحويله إلى RNG باستخدام تقنية غشاء فصل الغاز الحصرية من Air Liquide، يتمالغاز الحيويسيتم تغذيتها بشبكة الغاز الطبيعي.

- نوفمبر 2020:تعاونت شركة Evonik Industries، وهي شركة مواد كيميائية متخصصة، مع شركة Linde Engineering لإنشاء أغشية تتيح المعالجة الموفرة للطاقة حتى للغاز الطبيعي الغني بثاني أكسيد الكربون.

- يناير 2020:أنشأت شركة Linde وحدة جديدة قيد التشغيل في موقعها في Dormagen لفصل الهيدروجين عن شبكة الغاز الطبيعي. تعد تقنية الأغشية التي ابتكرتها شركة Evonik هي المكون المركزي للمصنع.

تحليل الاستثمار والفرص

- توفر الاستثمارات في صناعة فصل الغاز آفاقًا استثمارية عديدة نظرًا للحاجة المتزايدة لتقنيات فصل مستدامة وفعالة في قطاعات مثل إنتاج الهيدروجين،البتروكيماوياتومعالجة الغاز الطبيعي.

- يركز المستثمرون واللاعبون الرئيسيون على تطوير مواد الأغشية المتقدمة وتصميمات الوحدات. علاوة على ذلك، فإن الاستثمارات في تصنيع حلول عالية الأداء ومنخفضة التكلفة لبعض مشكلات فصل الغاز تخلق فرصًا عديدة للنمو.

- على سبيل المثال، في مايو 2025، أعلنت شركة Borna Membrane Solutions (SCD)، وهي شركة معروفة في مجال التكنولوجيا النظيفة في كندا، عن خطط لاستثمار 40 مليون دولار أمريكي لبناء مصنع لإنتاج تقنيات فصل الغاز، وتقنيات فصل الكربون، وأنظمة استعادة غاز الشعلة، وحلول إعادة الحقن لشبكة الغاز الطبيعي المصرية. ونظرًا لأن الحكومة الكندية ترى أن السوق المصري يتمتع بإمكانات نمو هائلة، فإنها تشجع الشركات التي تسعى إلى القيام باستثمارات جديدة.

تغطية التقرير

يقدم تقرير سوق غشاء فصل الغاز العالمي نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب4.53%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة الغشاء

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 2.28 مليار دولار أمريكي في عام 2024.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.53٪ خلال الفترة المتوقعة.

يعد قطاع إنتاج النيتروجين هو التطبيق الرائد في السوق.

بلغ حجم السوق في أوروبا 0.64 مليار دولار أمريكي في عام 2025.

يؤدي التركيز المتزايد على الاستدامة وزيادة الطلب على الغازات الصناعية عبر التطبيقات المتنوعة إلى زيادة الطلب على أغشية فصل الغاز، مما يؤدي إلى نمو السوق.

بعض من أفضل اللاعبين في السوق هم Evonik وLinde plc وAir Products & Chemicals وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 3.40 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 123

التقارير ذات الصلة