حجم سوق نظام الحماية النشط وحجم السوق وتحليل الصناعة ، حسب المنصة (القائم على L & ، محمولة جواً ، ومارين) ، بواسطة L &- قائم على (Main Battle Tank (MBT) ، والمركبات المحمية الخفيفة (LPV) ، والمركبات المدرعة البرمائية (AAV) ، و CANFACTER AIRCHONTER (AIRBANKER) بواسطة AIRBANKENTER AIRBANKEN طائرات الهليكوبتر ، طائرة مهمة خاصة ، وغيرها) ، من قبل مارين (الغواصة ، الفرقاطات ، المدمرات ، حاملات الطائرات) ، حسب نوع نظام القتل ، والتوقعات الإقليمية ، 2025-2032

رؤى السوق الرئيسية

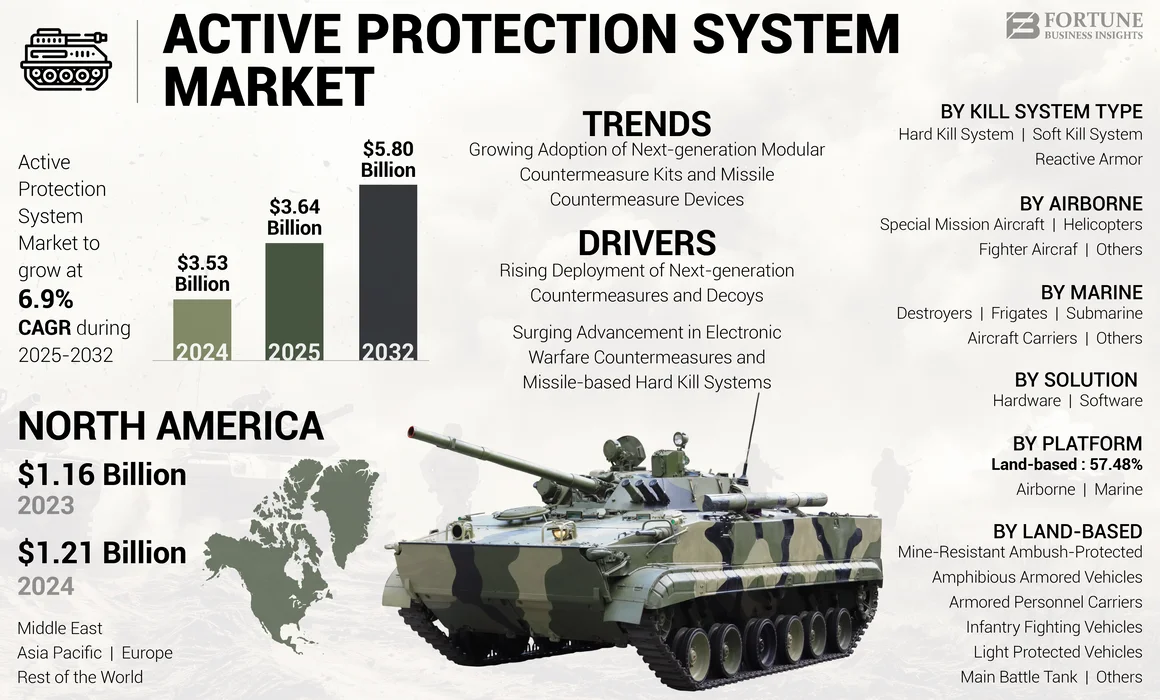

بلغت قيمة حجم سوق نظام الحماية النشط العالمي 3.53 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 3.64 مليار دولار أمريكي في عام 2025 إلى 5.80 مليار دولار بحلول عام 2032 ، ويظهر معدل نمو سنوي مركب قدره 6.9 ٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق نظام الحماية النشط بحصة سوقية بلغت 34.28 ٪ في عام 2024.

وفقًا لتقرير خدمة أبحاث الكونغرس (CRS) ، وزارة الدفاع (DOD)أسلحة الطاقة الموجهة (DEW)، يمكن أن تدمر أسلحة الطاقة الموجهين مجموعة واسعة من الأنظمة الإلكترونية ، والتي قد تشمل كل من الأنظمة التجارية والعسكرية. يمكنهم تعطيل أو عجز أو تدمير أي نظام إلكتروني يقع تحت مخروطها الكهرومغناطيسي. من المتوقع أن يدفع هذا العامل نمو السوق بسبب الطلب على أنظمة الأسلحة على أساس الليزر عالي الطاقة وعوارض الجسيمات العالية على المنصات البحرية والمحمولة جواً والأرض. كل هذه الجوانب تقود الطلب على أنظمة الحماية النشطة (APS).

كان جائحة Covid-19 العالمي غير مسبوق ومذهل ، مع أنظمة الحماية النشطة التي تعاني من الطلب العالي من المتوقع في جميع المناطق مقارنة بمستويات ما قبل الوصاية. استنادًا إلى تحليلنا ، أظهرت حصة السوق العالمية نموًا قدره 5.38 ٪ في عام 2024 مقارنةً بعام 2023.

نظرة عامة على سوق نظام الحماية النشط العالمي

حجم السوق والتوقعات:

- 2024 حجم السوق: 3.53 مليار دولار أمريكي

- 2025 حجم السوق: 3.64 مليار دولار أمريكي

- 2032 حجم السوق المتوقع: 5.80 مليار دولار أمريكي

- CAGR: 6.9 ٪ من 2025-2032

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق نظام الحماية النشط بحصة 34.28 ٪ في عام 2024 ، مدفوعة بالتحديث العسكري الواسع ، ودمج أسلحة الطاقة الموجهة ، وارتفاع اعتماد APs وحدات عبر المنصات الأرضية والهواء والبحرية.

- حسب نوع نظام القتل ، من المتوقع أن تحتفظ أنظمة القتل الناعمة بأكبر حصتها في السوق في عام 2025 ، بدعم من ارتفاع الطلب على حلول الحرب الإلكترونية وأنظمة مضادة للاتصالات عبر فروع عسكرية متعددة.

أبرز ما يسلط الضوء على البلد:

- الولايات المتحدة: يدفع الاستثمار الدفاعي في الخرائط وأنظمة الكأس الطلب على APS ، مع الاستخدام المتزايد لخطوات مضادة للسلع الناعمة والثنية عبر المنصات المدرعة والمحمولة جواً.

- ألمانيا: تحديث خزانات الفهد و IFVs مع برامج APS التي يقودها Rheinmetall تغذي النمو وسط أهداف قابلية التشغيل المتداخل لحلف الناتو.

- الهند: زيادة شراء أنظمة القتل الناعمة للطائرات المقاتلة والمركبات البرية تدعم توسع سوق APS بموجب خطط التحديث العسكري.

- أستراليا: تدفع Land 400 المرحلة 3 اعتماد APS مع Redback IFVs التي تتميز بأجنحة حماية متقدمة تم تطويرها في شراكة مع Elbit Systems.

- أوكرانيا وأوروبا الشرقية: يسرع الصراع في روسيا-أوكرانيا نشر APS في جميع القوات الناتو وغير الناتو لمواجهة التهديدات الصاروخية الحديثة.

تأثير Covid-19

ارتفاع النزاعات العالمية بسبب مفاوضات السلام المتوقف والحد من النشر للقوات المعززة في السوق خلال الوباء

تم تشكيل تحالفات أمنية جديدة من قبل البلدان خلال الوباء. على سبيل المثال ، أعلنت أستراليا والمملكة المتحدة والولايات المتحدة عن شراكة أمنية ثلاثية جديدة ، Aukus ، لمنطقة المحيط الهادئ الهندي. سيعملون معًا لإنتاج صواريخ مفرطة الصوت. للنظر في مثال آخر ، أعادت فرنسا تنظيم مشاركتها الاستراتيجية في الساحل في إفريقيا وركزت على مهمة تاكوبا المضادة للإرهاب.

قاطع الوباء مفاوضات السلام وقلل من بصمة القوات الدولية. ومع ذلك ، لم يتأثر سوق APS كثيرًا لأن البلدان لم تقلل من إنفاقها الدفاعي. علاوة على ذلك ، مع الأمواج الثانية والثالثة من الوباء والاضطرابات الإقليمية المستمرة ، لجأت معظم الدول إلى برامج التحديث للجيوش. في صناعة الدفاع ، كان هناك تأثير كبير من عدم القدرة على شراء المكونات الحرجة بسبب سلاسل التوريد المعطلة.

تأثير حرب روسيا أوكرانيا

الآثار والخسائر التشغيلية المتكبدة لزيادة الطلب على نشر APS على المنصات العسكرية المستقبلية

جددت حرب روسيا أوكرانيا النقاش حول نشر APSS من قبل القوات المسلحة على منصاتها العسكرية لالمركبات المدرعة. بدأت الحرب تأثير الدومينو في الزيادة في الإنفاق الدفاعي في جميع أنحاء العالم ، وخاصة في القارة الأوروبية. لقد أثر هذا الصراع بشكل كبير على الميزانيات العسكرية وقام أيضًا بتغيير أولويات المشتريات للقوات المسلحة الأوروبية.

في الحرب ، تحدى القوات الأوكرانية المركبات المدرعة الروسية ودمرت عدة دبابات مع Javelins والمركبات المدرعة الخفيفة للجيل القادم (NLAW). العديد من الدبابات لديها APs قديمة ولم تستطع مواجهة أنظمة الصواريخ الموجهة الحديثة. بسبب هذا ، جددت العديد من البلدان برامج التحديث الخاصة بها لمركبات قتال المشاة. كان عدم وجود DIRCM (التدابير المضادة للأشعة تحت الحمراء) على طائرات الهليكوبتر بمثابة درس لناتو وغيرها من القوات المسلحة الأوروبية غير الناتو. زاد التطوير من الطلب على APS ونظمه الفرعية في منطقة الناتو.

على سبيل المثال ، في يوليو 2022 ، منحت شركة General Dynamics Land Systems عقدًا غير محدد ، وعقد غير محدد (IDIQ) بقيمة 280.1 دولار أمريكي من قبل الجيش الأمريكي. كانت هذه الخطوة تهدف إلى توفير مجموعات جاهزة للمعيار الناتجة عن الكأس كنظام حماية لذاتي لخزانات المعركة الرئيسية للجيش الأمريكي M1A2 SEPV2 و SEPV3.

اتجاهات سوق نظام الحماية النشطة

تزايد اعتماد مجموعات الإجراءات المضادة للجيل القادم وأجهزة التعديل المضاد للصواريخ لتعزيز الطلب

تجمع مجموعات المعيار الأساسي بين المستشعرات والتدابير المضادة في إطار مفتوح ومشترك لاكتشاف ومتابعة وتنظيم وهزيمة التهديدات الناشئة والحالية التي ترتفع الصواريخ وذخائر مضادة للدبابات. شهدت أمريكا الشمالية نمو سوق نظام الحماية النشط من 1.16 مليار دولار في عام 2023 إلى 1.21 مليار دولار في عام 2024.

يتم إعداد مجموعة قاعدة الخرائط القابلة للتطوير والمفتوحة للنجاح مع المركبات القتالية الحالية والحفاظ على قدرات أنظمة حماية المركبات المدرعة من الجيل التالي. تتميز وحدة التحكم في العمارة المفتوحة بوجود واجهات قياسية مفتوحة وتتضمن بسهولة أجهزة الاستشعار والتدابير المضادة المتوافقة مع إطار بنية الخرائط المدمجة. يوفر قوة معالجة سريعة وآمنة لدفع تطبيقات متعددة وقدرات نظام حماية المركبات في المستقبل. علاوة على ذلك ، تحمي أنظمة الحماية النشطة المعيارية (خرائط) المركبات والأطقم المدرعة منالصواريخ والصواريخ، وهو عامل رئيسي يثير نمو الصناعة.

على سبيل المثال ، في فبراير 2024 ، منحت Hanwha Defense Australia (HDA) عقدًا بقيمة 600 مليون دولار لشركة Elbit Systems للتكنولوجيا العسكرية الإسرائيلية لتوفير القدرات الدفاعية والقتال ، وكذلك أجهزة استشعار لمركبات قتال المشاة Redback الأسترالية (IFV). في ديسمبر 2023 ، أنهت وزارة الدفاع الأسترالية (DOD) اتفاقية 2.4 مليار دولار أمريكي مع HDA لتسليم 129 Redback IFVs إلى الجيش الأسترالي كجزء من مبادرة الأراضي 400 للمرحلة 3. تعاونت HDA مع العديد من الشركات المصنعة للدفاع ، بما في ذلك Elbit Land Systems ، لتصنيع Redbacks الأسترالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

سائقي السوق

زيادة نشر التدابير المضادة للجيل القادم والشرك لدفع نمو السوق

تتحرك القوات المسلحة على مستوى العالم نحو إطار معياري لمتطلبات نظام الحماية الذاتية من الجيل التالي. ستؤدي مجموعات APS المعيارية من الجيل التالي إلى تعزيز القدرة على توفير حلول مستقبلية مصممة لمعالجة مجموعة واسعة من المنصات ويمكن ترقيتها بسهولة. تؤكد القوى على زيادة قابلية البقاء على قيد الحياة من خلال دمج أنظمة الحماية متعددة الطبقات المتقدمة والجيل التالي.

الابتكارات في تقنيات APS ، بما في ذلك أنظمة الاستشعار المحسنة ،الذكاء الاصطناعيوالقدرات المضادة ، تعمل على تحسين فعالية هذه الأنظمة. تقوم العديد من الدول بتحديث قواتها المسلحة من خلال ترقية المركبات العسكرية القائمة مع أنظمة الحماية المتقدمة. هذا الاتجاه قوي بشكل خاص في مناطق مثل أمريكا الشمالية وأوروبا ، حيث يتم إعطاء الأولوية لبرامج التحديث العسكري ، مما يحفز نمو السوق.

مع زيادة أهمية APSS ، يركز اللاعبون في السوق والمشغلين العسكريين حاليًا على طبقات متعددة منسقة من أجهزة الاستشعار والسلبيات النشطة والسلبية. كانت APS أكثر التكنولوجيا المطلوبة لمعالجة التحديات الحديثة الوعي والبقاء على قيد الحياة. هذا في ضوء التهديدات من المقذوفات مثل القنابل اليدوية الصاروخية (RPGs) ، وتسكع الذخائر ، والصواريخ الموجهة إلى الخلف (ATGMS).

على سبيل المثال ، في نوفمبر 2024 ، تلقت BAE Systems عقدًا لاحقًا من الجيش الأمريكي لتعزيز تدابير نظام القتل الناعمة المتعددة (MCSKS) ، والتي تهدف إلى حماية المركبات القتالية البرية من الصواريخ الموجهة والتهديدات ذات الصلة ، وبالتالي زيادة معدلات البقاء على قيد الحياة للسيارات وفعالية المهمة. كجزء من اتفاقية MCSKS ، ستواصل BAE Systems تطوير أنظمة Estrorcrow ™ و Terra Raven ™ القائمة على الليزر ، مما يساهم في عمل الجيش في APS القائم على الحرب الإلكترونية (EW). تخفف هذه الأنظمة المتقدمة بشكل فعال من التهديدات مع تمكين الطواقم من الحفاظ على التدابير المضادة الحركية.

التقدم المتزايد في التدابير المضادة للحرب الإلكترونية وأنظمة القتل الصلب القائمة على الصواريخ لتعزيز نمو السوق

يتم اعتماد التدابير المضادة الإلكترونية بسبب الطلب المتصاعد على الكشف عن التهديدات ، وقمع التهديد ، وتحييد التهديد على مختلف المنصات العسكرية مثل البرية ، المحمولة جواً ، والبحرية. لذلك ، تطلق العديد من الهيئات التنظيمية واللاعبين في الصناعة سلسلة من المشاريع التي تركز على تطوير المنتجات.

على سبيل المثال ، يؤكد مشروع DARPA الدقيق (PREW) من قبل DARPA على تطوير نظام تدابير مضاد منخفض التكلفة مع العديد من قرون التشويش المحمولة جواً لتكرار AESA ، وتجنب التشويش الجانبي للمستقبلات غير المخصصة.

للنظر في بعض الحالات الأخرى:

- في يناير 2024 ، حصل مختبر علوم الدفاع والتكنولوجيا (DSTL) على عقد جديد عبر شراكة توصيل Aurora الهندسية (EDP) لمشروع يهدف إلى تعزيز قابلية البقاء على قيد الحياة وحماية المركبات المدرعة الأراضي التي يستخدمها الجيش البريطاني.

- في يناير 2024 ، حصل مختبر علوم الدفاع والتكنولوجيا (DSTL) على عقد جديد عبر شراكة توصيل Aurora الهندسية (EDP) لمشروع يهدف إلى تعزيز قابلية البقاء على قيد الحياة وحماية المركبات المدرعة الأراضي التي يستخدمها الجيش البريطاني.

قيود السوق

التعقيد العالي والتكلفة المتعجرفة للتنفيذ والتركيب لإعاقة نمو السوق

في قطاع الدفاع ، يعد نظام الحماية مهمًا للحماية من أنظمة الدفاع الجوي ، الظرفيةالرادارواكتشاف المنصة. تعد التكلفة العالية المرتبطة بتنفيذ وتثبيت APS عاملًا رئيسيًا يعيق نمو السوق. يتكون نظام الحماية النشط هذا من أنظمة باهظة الثمن بسبب التثبيت المعقد والتكامل مع الأصول العسكرية الحالية.

مطلوب تكلفة صيانة عالية لترقية APS لتحسين القدرة الدفاع عن دبابات المعركة الرئيسية ، والمركبات المحمية بالضوء ، وسيارة مدرعة برمائية. لذلك ، من المتوقع أن تعيق ضرورة ترقية APS نمو سوق نظام الحماية النشط خلال فترة التنبؤ.

تحليل التجزئة

حسب المنصة

الأنظمة البرية لتسجيل الطلب المتزايد بسبب متطلبات المنتج المتزايدة على المركبات المدرعة

حسب النظام الأساسي ، ينقسم السوق العالمي إلى البرية ، المحمولة جواً ، والبحرية.

من المتوقع أن يحمل القطاع البري حصة 57.48 ٪ في عام 2024. ويعزى النمو إلى ارتفاع الطلب على APS على المنصات البرية والتقدم التكنولوجي المتزايد في أنظمة القتل الناعم. تشمل بعض الحالات التشويش الإلكتروني والقائم على الليزر إلى جانب موزعات الدخان.

سجل القطاع البحري ثاني أكبر حصة في عام 2024 ، ومن المقرر أن يسجل نموًا يستحق الثناء من 2025 إلى 2032. والحاجة المتزايدة إلى التدابير المضادة المتقدمة والجيل القادم ضد اكتشاف الأشعة تحت الحمراء ، والليزر ، والمراقبة المرئية ، وهجمات سرب الطائرات بدون طيار ، وأسلحة الليزر التي تدفع هذا النمو.

يُقدر أن الجزء المحمول جواً هو الجزء الأسرع نموًا خلال فترة التنبؤ. يمكن الفضل في النمو إلى ارتفاع معدل التبنيالحرب الإلكترونيةالاستراتيجيات والتكنولوجيات لتجنب نظام التوعية الظرفية العدو والسلاح من الكشف والهجوم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق الأراضي

اعتماد ارتفاع APs وسط زيادة الشراء وتحديث نمو دبابات المعركة الرئيسية (MBT) نمو القطاع

استنادًا إلى الأراضي ، يتم تقسيم السوق إلى دبابة المعركة الرئيسية (MBT) ، والمركبات المحمية الخفيفة (LPV) ، والمركبات المدرعة البرمائية (AAV) ، ومحمية من الألغام (MRAP) ، ومركبات قتال المشاة (IFV) ، وناقلات الموظفين المدرعة (APC) ، وغيرها.

كانت Main Battle Tank (MBT) أكبر قطاع بحلول حصة السوق في عام 2024 ، بسبب ارتفاع معدل التبني في APs القاتلة والقتال الناعمة وسط ارتفاع وتوحيد خزانات المعركة الرئيسية. على سبيل المثال ، في يوليو 2022 ، منحت القوات المسلحة الأمريكية أنظمة General Dynamics Land Systems تسليم غير محدد ، وعقدًا غير محدد (IDIQ) بقيمة 280 مليون دولار أمريكي لشراء نظام الحماية النشط للكأس لخزانات M1A2 SEPV2 و SEPV3 ABRAMS.

يُقدر أن الجزء المقاوم للمؤلفين المحميين (MRAP) هو الجزء الأسرع نموًا خلال الفترة المتوقعة. وفقًا لمنشورات SIPRI وتقرير الدفاع ، فإن القوات المسلحة على مستوى العالم تستثمر بكثافة في شراء المركبات المحمية التي تحميها الكمين المقاومة للألغام وتحديث MRAPs الحالية. إن زيادة شراء MRAPs يقود تركيب وشراء APs على هذه المنصات وسط هجمات العبوات الناسفة المتزايدة على الأعمدة المدرعة من قبل القوات المسلحة العدو أو الإرهابيين أو الجهات الفاعلة غير الدول.

بواسطة Airborne

زيادة شراء طائرة مقاتلة على متن الطائرة على متن الطائرة على متن الطائرة على متن الطائرة على مستوى العالم.

على أساس محمول جواً ، يتم تصنيف هذا السوق إلى طائرة مقاتلة ،طائرات الهليكوبتر، طائرة مهمة خاصة ، وغيرها.

تم تقييم الطائرة المقاتلة لتكون أكبر قطاع بحلول حصة السوق في عام 2024. ويعزى النمو إلى ارتفاع في شراء APSS اللين والقتل على متن هذه المنصة المحمولة جواً ، والتي من المتوقع أن تعزز النمو القطاعي خلال فترة الإسقاط. على سبيل المثال ، في أبريل 2022 ، تعادل سلاح الجو الهندي مع منظمة تطوير أبحاث الدفاع في الهند لدغاز تكنولوجيا القشر لحماية الطائرات المقاتلة من الصواريخ الموجهة إلى رادار العدو خلال سيناريوهات الحرب.

يُقدر أن قطاع الطائرات الخاصة بالمهمة هو الأسرع نموًا خلال فترة الإسقاط. يرجع النمو إلى زيادة APs القاتل الصلب ، مثل التدابير المضادة للأشعة تحت الحمراء الموجهة (DIRCM) وغيرها من APSS القاتل الصلب على هذه المنصات ، والتي تدفع النمو القطاعي خلال فترة التنبؤ. على سبيل المثال ، في يوليو 2022 ، حصلت Elbit Systems Ltd على عقد بقيمة 80 مليون دولار أمريكي من قبل دولة آسيا والمحيط الهادئ لم يكشف عنها لتزويد أنظمة EW (الحرب الإلكترونية) المحمولة جواً والتدابير المضادة للأشعة تحت الحمراء (DIRCM) للمنصات المحلية جواً مثل الطائرات الخاصة بالمهمة.

بواسطة البحرية

تحديث المدمرات وسط ارتفاع في المناوشات البحرية وعمليات مكافحة القرصنة لدفع اعتماد APs في السوق

استنادًا إلى البحرية ، ينقسم السوق إلى غواصة ، وفرقاطات ، ومدمرات ، وشركات الطائرات ، وغيرها.

كان المدمرون أكبر قطاع بحلول حصة السوق في عام 2024. ويعزى النمو إلى تغلغل السوق المتزايد للاعبين العالميين الرئيسيين في أسواق آسيا والمحيط الهادئ وأمريكا الشمالية وسط ارتفاع معدل اعتماد APs من قبل القوات البحرية الإقليمية. على سبيل المثال ، في مايو 2022 ، حصلت Raytheon Missile & Defense ، وهي شركة تابعة لشركة Raytheon Technologies Corporation ، على عقد بقيمة 423 مليون دولار أمريكي لإنتاج رادارات SPY-6 للسفن البحرية الأمريكية مثل المدمرات وحاملات الطائرات.

من المتوقع أن تكون الفرقاطات الأسرع نمواً خلال فترة الإسقاط. القوات البحرية الآسيوية مثل البحرية الهندية ، والبحرية ، وماليزيا ، والفلبين ، واليابان ، وكوريا الجنوبية تستثمر بكثافة في البحريةبناء السفنمن فرقاطات بسبب المتطلبات التشغيلية لقواتها البحرية. سيؤدي هذا التطور إلى زيادة نمو القطاع في السوق العالمية.

بواسطة نوع نظام القتل

شريحة أنظمة القتل الناعمة لتسجيل نمو كبير

بناءً على نوع نظام القتل ، يتم تصنيف السوق إلى نظام القتل الناعم ، ونظام القتل الصلب ، والدروع التفاعلية.

عقد قطاع نظام القتل الناعم أكبر حصة في عام 2024 ويقدر أنه يسجل نموًا يستحق الثناء خلال الفترة المتوقعة. ويعزى النمو إلى ارتفاع الطلب على أنظمة الحماية الذاتية للقتل الناعم بسبب زيادة الاستثمار في RDT & E من التدابير المضادة للحرب الإلكترونية وأنظمة C-UAS (نظام جوي مضاد).

عقد قطاع نظام القتل الصلب ثاني أكبر حصة في عام 2024 ويستعد لتسجيل توسع ملحوظ خلال الفترة المتوقعة. يحرك النمو القطاعي زيادة الطلب والاستثمار في تطوير نظام القتل الصلب من الجيل التالي. وتشمل هذه الأسلحة الموجهة للطاقة كدفاع جوي مضاد أو مكافحة الصوت أو الدفاع الجوي قصير المدى (Shorad).

من المتوقع أن يكون قطاع الدروع التفاعلية هو الجزء الأسرع نموًا خلال فترة 2025-2032. يمكن أن يعزى ذلك إلى التهديدات المتزايدة من الصواريخ المضادة للدبابات ، وكوكتيلات Molotov المستخدمة في حرب روسيا أوكرانيا ، وتتسكع بالذخيرة.

عن طريق الحل

ارتفاع الطلب على أجهزة APS المعزز بنمو القطاع

حسب الحل ، يتم تصنيف السوق العالمية إلى الأجهزة والبرامج.

يمثل قطاع الأجهزة أكبر حصة في عام 2024 وسيسجل زيادة كبيرة خلال فترة التنبؤ. ويعزى النمو إلى ارتفاع الطلب على أجهزة APS والزيادة في RDT & E في الاستثمار في الأجهزة المطلوبة لـ APSS. على سبيل المثال ، في يوليو 2020 ، أعلنت Leonardo UK أنها أكملت عقد برنامج ICARUS Technology Tewmer (TDP) إلى APSS التلقائي التلقائي على منصة مركبات القتال الحالية والمستقبلية. سوف يعزز التطوير قابلية بقائهم من مجموعة واسعة من التهديدات الواردة.

يُقدر أن قطاع البرامج هو الأسرع نموًا خلال الفترة المتوقعة بسبب ارتفاع معدل التبني لمجموعة برامج نظام الحماية الذاتية لدعم أنظمة الأجهزة الخاصة به. على سبيل المثال ، في مايو 2022 ، حصلت BAE Systems Australia على عقد تصدير بقيمة 50 مليون دولار أمريكي لتوفير مجموعات فرعية للبرامج والأجهزة لبرنامج الصواريخ Sea Sparrow المتطورة (ESSM).

التوقعات الإقليمية لسوق نظام الحماية النشط

استنادًا إلى المنطقة ، يتم تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

North America Active Protection System Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق العالمية بتقييم قدرها 1.21 مليار دولار أمريكي في عام 2024. وقد دفع التهديد المتزايد من الصواريخ المناهضة للدبابات وتسكير الذخائر التسكرية القوات المسلحة الأمريكية إلى تطوير أنظمة الحماية الذاتية للمنصة مثل الخرائط والقتل السريع وتوجيه أسلحة الطاقة إلى الأسلحة إلى الأمواج ، ورفرفها ، والتشديد المُخترع.

أوروبا

شكلت أوروبا ثاني أكبر حصة في عام 2024 وتستعد لتسجيل نمو يستحق الثناء خلال الفترة المتوقعة. زاد أعضاء الاتحاد الأوروبي من استثماراتهم في أنظمة الحماية الذاتية من الجيل التالي لمنصات القوات المسلحة بسبب برامج المشتريات التقليدية وحرب روسيا أوكرانيا المستمرة. من المتوقع أن تتبنى بقية أوروبا ، وخاصة دول أوروبا الشرقية ، أنظمة الحماية الذاتية لقواتها المسلحة وقوات الأمن الداخلي خلال الفترة المتوقعة. من المتوقع أن يؤثر هذا التطور بشكل إيجابي على نمو السوق لـسوق الأجهزة الأرصاد الجويةفي المنطقة خلال 2025-2032.

آسيا والمحيط الهادئ

زادت العديد من البلدان في آسيا والمحيط الهادئ استثماراتها في منصات القوات المسلحة مثل المحمولة جواً والبحرية والأرض. الطلب المتزايد على أنظمة القتل الصعبة مثل أسلحة الطاقة الموجهة تغذي النمو الإقليمي.

المشهد التنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون الرئيسيون على التنمية في أنظمة APS لدفع نمو السوق

سوق نظام الحماية النشط مجزأة للغاية بين مختلف اللاعبين الإقليميين. أفضل خمسة لاعبين في السوق هم Saab AB و Rheinmetall AG و Raytheon Technologies Corporation و Rafael Advanced Defense Systems Ltd. و Hensoldt AG ، التي تضم 54.2 ٪ من إجمالي السوق. العديد من اللاعبين الرئيسيين ، مثل اللاعبين الرئيسيين في تقنيات الدفاع ، يتطورون. يقوم RTX بتطوير حلول APS المتقدمة التي تدمجأجهزة استشعاروأنظمة التتبع والتدابير المضادة. بالإضافة إلى ذلك ، تتخصص الشركة الإيطالية في تقنيات الفضاء والدفاع ، بما في ذلك APS ، والتي تعزز حماية المركبات من خلال تكامل المستشعرات المبتكرة. علاوة على ذلك ، فإن شركة الدفاع والأمن والفضاء العالمي تقدم مجموعة من منتجات APS مصممة لحماية المركبات المدرعة من التهديدات الحديثة.

قائمة شركات أنظمة الحماية النشطة الرئيسية التي تم تصنيفها

- Artis LLC (الولايات المتحدة)

- Aselsan A.S.(ديك رومى)

- Hensoldt AG (ألمانيا)

- JSC Konstruktorskoye Byuro Mashinostroyeniya (روسيا)

- Krauss-Maffei Wegmann Gmbh & Co. Kg (ألمانيا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- Rafael Advanced Defense Systems Ltd. (إسرائيل)

- شركة Raytheon Technologies Corporation (الولايات المتحدة)

- Rheinmetall AG(ألمانيا)

- صاب أب(السويد)

- إسرائيل الصناعات العسكرية المحدودة (إسرائيل)

تطورات الصناعة الرئيسية

- ديسمبر 2024- حصلت Eurotrophy على عقد مهم مع Knds Deutschland لتوفير 123 أنظمة حماية نشطة الكأس لأحدث أسطول Leopard 2 A8 Main Battle Tank في الجيش الألماني.

- نوفمبر 2024-كشفت Elbit Systems هذا الأسبوع أنها تلقت عقدًا لاحقًا بقيمة 127 مليون دولار أمريكي لتوفير APS للحديقة الحديدية للذخائر والأنظمة التكتيكية للجنرال Dynamics (GD-LOTS) لتحسينات في مركبات مشاة Bradley M2A4E1 التابعة للجيش الأمريكي (IFV). سوف يمتد تنفيذ العقد على مدى 34 شهرًا.

- نوفمبر 2024 - يعد نظام القتل الناعم Multi-Systems Multi-Systems (MCSKS) نظامًا مضادًا مصممًا للحماية دون الاعتماد على القوة الحركية. سيؤدي هذا النهج المبتكر إلى تبسيط الخدمات اللوجستية المطلوبة للدفاع. في الآونة الأخيرة ، منح الجيش الأمريكي أنظمة BAE عقد متابعة لتطوير نظام الإجراءات المضادة لـ MCSKS ، والذي يهدف إلى حماية المركبات من الصواريخ الموجهة والتهديدات المماثلة.

- أكتوبر 2024- حصلت Elta North America على عقد بقيمة 7.5 مليون دولار من الجيش الأمريكي للمساعدة في APS الكأس المستخدمة على دبابات M1 Abrams. كجزء من هذه الاتفاقية ، ستقوم الشركة بإنشاء منشأة اختبار وإصلاح أكثر فعالية في الولايات المتحدة لنظام الدفاع عن الدبابات الإسرائيلي. سيعزز هذا المرفق الاستعداد التشغيلي لنظام الكأس ، مما يقلل من وقت التوقف عن العمل ويعزز توفره للنشر.

- سبتمبر 2024-حصلت شركة تابعة لـ General Dynamics على عقد أسعار ثابتة من وكالة لوجستيات الدفاع لتزويد مجموعات APS بالجيش الأمريكي والكيانات المدنية الفيدرالية. أعلنت وزارة الدفاع أن شركة General Dynamics Ordnance and Tactical Systems ، الواقعة في Williston ، Vermont ، تلقى عقد شراء لمرة واحدة بقيمة لا تقل عن 191.2 مليون دولار أمريكي لاكتساب نظام الحماية النشط للقبضات الحديد.

تغطية الإبلاغ

يقدم تقرير أبحاث السوق تحليلًا مفصلاً لمختلف الجوانب ، مثل اللاعبين الرئيسيين وعروض منتجاتهم والمستخدمين النهائيين لأنظمة الحماية النشطة. علاوة على ذلك ، فإنه يقدم رؤى حول اتجاهات السوق ، والمناظر الطبيعية التنافسية ، والمنافسة في السوق ، وأسعار المنتج ، وحالة السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى الجوانب المذكورة أعلاه ، فإنه يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في تغيير حجم السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

وحدة |

القيمة (مليار دولار) |

|

معدل النمو |

6.9 ٪ CAGR من 2025 إلى 2032 |

|

تجزئة |

حسب المنصة

|

|

عن طريق الأراضي

|

|

|

بواسطة Airborne

|

|

|

بواسطة البحرية

|

|

|

بواسطة نوع نظام القتل

|

|

|

عن طريق الحل

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمي كان 3.53 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يسجل تقييم 5.80 مليار دولار بحلول عام 2032.

بتسجيل معدل نمو سنوي مركب قدره 6.9 ٪ ، سيظهر السوق نموًا مطردًا خلال فترة التنبؤ من 2025-2032.

بناءً على نوع نظام القتل ، قاد قطاع نظام القتل الناعم السوق في عام 2024.

Rafael Advanced Defense System Ltd. و Raytheon Technologies Corporation و Aselsan A.S. هم اللاعبون الرئيسيون في السوق العالمية.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 254

التقارير ذات الصلة