الذكاء الاصطناعي في حجم سوق البناء، وتحليل الأسهم والصناعة، حسب الحل (إدارة المشاريع، وإدارة المخاطر، وإدارة الجدول الزمني، وإدارة سلسلة التوريد، وغيرها)، حسب النشر (السحابة والمحلية)، حسب مرحلة البناء (ما قبل البناء، والبناء، وما بعد البناء)؛ حسب نوع البناء (سكني، صناعي، تجاري، بنية تحتية)، والتوقعات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق البناء

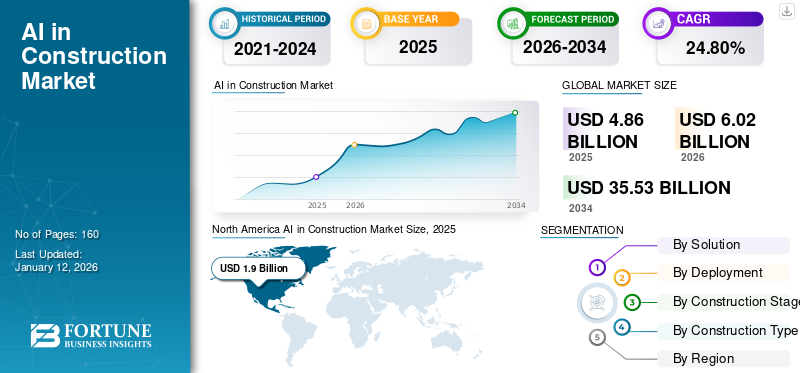

بلغت قيمة الذكاء الاصطناعي العالمي في حجم سوق البناء 4.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 6.02 مليار دولار أمريكي في عام 2026 إلى 35.53 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 24.80٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق البناء بحصة سوقية بلغت 39.10٪ في عام 2025.

الذكاء الاصطناعي في البناء هو جزء من صناعة البناء يركز على تطوير وتنفيذ واستخدام تقنيات الذكاء الاصطناعي (AI) لتحسين جوانب مختلفة من أعمال البناء. يتضمن نشر الحلول المعتمدة على الذكاء الاصطناعي، مثل خوارزميات التعلم الآلي، وأنظمة رؤية الكمبيوتر، وأدوات معالجة اللغة الطبيعية لتحسين العمليات، مثل إدارة المشاريع، وإدارة المخاطر، وإدارة الجدول الزمني،إدارة سلسلة التوريد، وإدارة الجودة، وإدارة السلامة. يحرك السوق الطلب المتزايد على الكفاءة وخفض التكلفة وتعزيز السلامة والاستدامة عبر مشاريع البناء. إنه قطاع متنامٍ يتمتع بإمكانيات كبيرة للابتكار والتحول في صناعة البناء والتشييد.

حجم السوق والنمو:

- حجم السوق 2025: 4.86 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2034: 35.53 مليار دولار أمريكي

- معدل النمو السنوي المركب (CAGR، 2026-2034): 24.80%

- حجم السوق المتوقع 2026: 6.02 مليار دولار أمريكي

القيادة الإقليمية:

- الحصة السوقية لأمريكا الشمالية (2025): 39.10%

- أوروبا: ثاني أكبر سوق، التركيز على الاستدامة والكفاءة

- آسيا والمحيط الهادئ: من المتوقع أعلى معدل نمو سنوي مركب بسبب التحضر السريع والاستثمار في البناء

الدوافع والاتجاهات الرئيسية:

- زيادة الطلب على كفاءة المشروعوالسلامة وخفض التكاليف والاستدامة

- اعتماد الذكاء الاصطناعي التوليدي: الابتكار في التصميم والجدولة وإدارة المخاطر والمحاكاة

- النمو في التحليلات التنبؤيةوأدوات إدارة المخاطر

- الانتقال إلى عمليات نشر الذكاء الاصطناعي المستندة إلى السحابةلقابلية التوسع والتعاون

- التركيز على تقديم مشاريع تجارية عالية الجودة وفي الوقت المناسب

تجزئة السوق:

- بالحل: إدارة المشاريع، إدارة المخاطر، إدارة الجدول الزمني، إدارة سلسلة التوريد

- عن طريق النشر: هيمنة الحلول السحابية على أماكن العمل

- حسب المرحلة: البناء (الحصة الأكبر)، ما قبل البناء (الأسرع نموا)

- حسب النوع: تجاري (الأكبر)، سكني (الأسرع نموا)

التحديات / العوائق:

- مخاوف بشأن خصوصية البيانات، الأمن، المسؤولية

- ارتفاع الاستثمار الأوليالتكاليف وبطء اعتماد التكنولوجيا

- تجزئة البياناتوبيانات البناء غير القياسية

أدى جائحة كوفيد-19 إلى تسريع اعتماد الذكاء الاصطناعي في صناعة البناء والتشييد حيث سعت الشركات إلى إيجاد طرق لزيادة الكفاءة وتقليل الاتصال الجسدي. أصبحت الحلول المدعومة بالذكاء الاصطناعي، مثل المراقبة عن بعد، والصيانة التنبؤية، والآلات المستقلة، أكثر أهمية للحفاظ على الإنتاجية مع الالتزام بإرشادات التباعد الاجتماعي. بالإضافة إلى ذلك، أدت الحاجة إلى التحول الرقمي للتخفيف من الاضطرابات الناجمة عن الوباء إلى زيادة الاستثمارات في تقنيات الذكاء الاصطناعي في صناعة البناء والتشييد.

تأثير الذكاء الاصطناعي التوليدي

مقدمة للخوارزميات المتقدمة لتعزيز الإبداع والكفاءة في الحلول المعمارية للمساعدة في نمو السوق

تؤثر تقنية الذكاء الاصطناعي التوليدي على الذكاء الاصطناعي في البناء من خلال تعزيز الابتكار في التصميم، وتبسيط عمليات البناء، وتعزيز قدرات المحاكاة. من خلال خوارزميات الذكاء الاصطناعي التوليدية، يمكن إنشاء العديد من خيارات التصميم بسرعة بناءً على معلمات الإدخال. سيؤدي ذلك إلى زيادة الإبداع والكفاءة في الحلول المعمارية مع تقليل الوقت والتكاليف في مرحلة التصميم. بالإضافة إلى،الذكاء الاصطناعي التوليدييعمل على تحسين عمليات البناء من خلال إنشاء الجداول الزمنية وخطط تخصيص الموارد والاستراتيجيات اللوجستية لتحقيق أقصى قدر من الكفاءة وتقليل النفايات. يتيح هذا النهج المبني على البيانات اتخاذ قرارات مستنيرة وإدارة استباقية للمخاطر، مما يؤدي في النهاية إلى تحسين نتائج المشروع. علاوة على ذلك، يسهل الذكاء الاصطناعي التوليدي محاكاة سيناريوهات البناء المتنوعة، مثل التحليل الهيكلي ونمذجة كفاءة الطاقة، مما يساعد في تقييم المخاطر وممارسات الاستدامة.

- وفقا لخبراء الصناعةومن المتوقع أن يرتفع سوق برمجيات الذكاء الاصطناعي العالمي من 64 مليار دولار أمريكي في عام 2022 ليصل إلى 251 مليار دولار أمريكي بحلول عام 2027، بمعدل نمو سنوي مركب قدره 31.4%. يتضمن ذلك فئات البرامج المختلفة التي تركز على الذكاء الاصطناعي. علاوة على ذلك، فإنمنصات وتطبيقات الذكاء الاصطناعي التوليديةمن المقدر أن تولد55.7 مليار دولار أمريكيفي الإيرادات بحلول عام 2027.

ولذلك، فإن الذكاء الاصطناعي التوليدي يحول صناعة البناء والتشييد من خلال إحداث ثورة في إبداع التصميم، وتحسين العمليات، وإدارة المخاطر، مما يؤدي إلى مواقع بناء أكثر كفاءة واستدامة وفعالية من حيث التكلفة.

الذكاء الاصطناعي في اتجاهات سوق البناء

زيادة الطلب على التحليلات التنبؤية وإدارة المخاطر في صناعة البناء والتشييد لتسريع نمو السوق

يؤدي الاعتماد المتزايد للحلول القائمة على الذكاء الاصطناعي للتحليلات التنبؤية وإدارة المخاطر إلى دفع نمو السوق. شركات البناء تستفيد بشكل متزايد من التقدمالتعلم الآليخوارزميات لتحليل مجموعات البيانات الشاملة، بما في ذلك الجداول الزمنية للمشروع والميزانيات واستخدام المواد ومقاييس الأداء. ومن خلال تحديد الأنماط والعلاقات المتبادلة ضمن هذه البيانات، يمكن لخوارزميات الذكاء الاصطناعي التنبؤ بالمخاطر المحتملة والتأخيرات في مشاريع البناء. ويغذي هذا الاتجاه الاعتراف المتزايد في الصناعة بأهمية إدارة المخاطر الاستباقية في ضمان نجاح المشروع. ومن خلال توظيف الذكاء الاصطناعي للتحليلات التنبؤية، يمكن لشركات البناء توقع المشكلات المحتملة ومعالجتها قبل تفاقمها، وبالتالي تقليل التأخير وتجاوز التكاليف والاضطرابات.

علاوة على ذلك، تتيح التحليلات التنبؤية المعتمدة على الذكاء الاصطناعي لشركات البناء تحسين تخصيص الموارد، وتعزيز دقة الجدولة، وتحسين عمليات تخطيط المشروع. يمثل هذا التحول نحو اتخاذ القرارات المستندة إلى البيانات محركًا مهمًا للذكاء الاصطناعي في مجال البناء حيث تدرك الشركات قيمة تسخير الذكاء الاصطناعي في نمذجة معلومات البناء. على سبيل المثال،

- أوتوديسكوديلويتيسلط البحث الضوء على أن الاستخدام المعزز للبيانات يعزز بشكل كبير ظروف السلامة في الموقع، وهي فائدة اعترفت بها24%من الشركات.

[مفوووبيرجي]

الذكاء الاصطناعي في عوامل نمو سوق البناء

الحاجة المستمرة لتحسين الكفاءة والإنتاجية في صناعة البناء والتشييد لتعزيز نمو السوق

تعد الحاجة المتزايدة لتعزيز الكفاءة والإنتاجية في قطاع البناء بمثابة المحرك الأساسي لدفع الذكاء الاصطناعي في نمو سوق البناء. مشاريع البناء معقدة بطبيعتها، وتتميز بمتغيرات متعددة، وجداول زمنية صارمة، وقيود مالية. غالبًا ما تكون الأساليب التقليدية لإدارة المشاريع غير كافية، مما يؤدي إلى التأخير وتجاوز الميزانية والإضرار بالجودة. ولمواجهة هذه التحديات، تتبنى شركات البناء بشكل متزايد الحلول المدعومة بالذكاء الاصطناعي. تستفيد هذه الحلول من التقنيات المتقدمة، مثل التعلم الآلي ورؤية الكمبيوتر ومعالجة اللغة الطبيعيةلأتمتة المهام، وتحليل مجموعات البيانات الشاملة، وتسهيل عملية اتخاذ القرار في الوقت الفعلي. على سبيل المثال،

- يقترح خبراء الصناعة أن الذكاء الاصطناعي يمكنه أتمتة ما يصل إلى49%من مهام البناء.

إن دمج الذكاء الاصطناعي في عمليات البناء يمكّن الشركات من تحسين تخطيط المشاريع، والجدولة، وإدارة المخاطر، ومراقبة الجودة، ومراقبة مخاطر السلامة. وهذا يمكّنهم من تنفيذ المشاريع بشكل أكثر كفاءة، والوفاء بالمواعيد النهائية، والالتزام بالميزانيات، وتحقيق نتائج عالية الجودة. ولذلك، فإن الطلب المتزايد على تحسين الكفاءة والإنتاجية يغذي اعتماد حلول الذكاء الاصطناعي في صناعة البناء والتشييد.

العوامل المقيدة

المخاوف المتعلقة بالخصوصية والأمن والمسؤولية عن إعاقة نمو السوق

إن الطبيعة التقليدية للصناعة والاعتماد البطيء للتكنولوجيا يمكن أن يعيق تكامل الذكاء الاصطناعي. يمثل تعقيد مشاريع البناء التي تشمل مختلف أصحاب المصلحة والبيئات غير المتوقعة تحديات أمام خوارزميات الذكاء الاصطناعي للتنقل بفعالية. ويشكل توافر البيانات وجودتها أيضًا عقبات كبيرة نظرًا لأن بيانات البناء غالبًا ما تكون مجزأة وغير موحدة. علاوة على ذلك، فإن المخاوف المتعلقة بالخصوصية والأمن والمسؤولية يمكن أن تعيق اعتماد الذكاء الاصطناعي على نطاق واسع في البناء. بالإضافة إلى ذلك، فإن الاستثمارات الأولية المرتفعة والمخاطر المتصورة المرتبطة بتنفيذ الذكاء الاصطناعي يمكن أن تمنع بعض الشركات من تبني هذه التقنيات بشكل كامل.

الذكاء الاصطناعي في تحليل تجزئة سوق البناء

عن طريق تحليل الحل

الحاجة المتزايدة لتحقيق نتائج أفضل للمشروع تغذي تبني المشروعالحلول الإدارية

عن طريق الحل، يتم تقسيم السوق إلى إدارة المشاريع، وإدارة المخاطر، وإدارة الجدول الزمني، وإدارة سلسلة التوريد، وغيرها. يهيمن قطاع حلول إدارة المشاريع على السوق نظرًا لقدرته على أتمتة المهام المتكررة، وتحسين تخصيص الموارد، والتنبؤ بالمخاطر المحتملة، مما يضمن تنفيذ أكثر سلاسة للمشروع وربحية أعلى، مع حصة سوقية تبلغ 33.06% في عام 2026. تعمل هذه الأدوات المعتمدة على الذكاء الاصطناعي على تمكين شركات البناء من تحقيق نتائج أفضل للمشروع، مما يجعلها الخيار الأفضل لمحترفي الصناعة الذين يبحثون عن الكفاءة والقدرة التنافسية.

من المتوقع أن يشهد قطاع إدارة المخاطر أعلى معدل نمو سنوي مركب كما تقدمه حلول الذكاء الاصطناعيالتحليلات التنبؤيةوتخطيط السيناريوهات والمراقبة في الوقت الفعلي، مما يتيح التحديد الاستباقي للمخاطر وتخفيفها. نظرًا لأن مشاريع البناء أصبحت أكثر تعقيدًا وسعى أصحاب المصلحة إلى تقليل حالات عدم اليقين، فإن الطلب على أدوات إدارة المخاطر المعتمدة على الذكاء الاصطناعي من المتوقع أن يرتفع، مما يدفع نمو هذا القطاع.

عن طريق تحليل النشر

زيادة الطلب على التنقل والتعاون وتحسين الموارد لزيادة اعتماد الحلول السحابية

من خلال النشر، ينقسم السوق إلى سحابي ومحلي. يهيمن قطاع السحابة على السوق نظرًا لمرونته وقابليته للتوسع وفعاليته من حيث التكلفة، مما يتيح الوصول السلس إلى أدوات وبيانات الذكاء الاصطناعي من أي مكان وفي أي وقت، مع حصة سوقية تبلغ 66.78% في عام 2026. وبينما تعطي شركات البناء الأولوية للتنقل والتعاون وتحسين الموارد، توفر حلول الذكاء الاصطناعي المستندة إلى السحابة منصة مثالية لتلبية احتياجات الصناعة المتطورة، مما يؤدي إلى اعتمادها على نطاق واسع.

يحتفظ قطاع النشر المحلي بحصة أقل من السوق بسبب القيود المفروضة على قابلية التوسع، وارتفاع تكاليف البنية التحتية الأولية، ومتطلبات الصيانة، والتي يمكن أن تكون باهظة بالنسبة للعديد من شركات البناء.

عن طريق تحليل مرحلة البناء

الحاجة المتزايدة للوفاء بالمواعيد النهائية وتقديم مشاريع بناء عالية الجودة لتعزيز استخدام المنتج في البناء

استنادًا إلى مرحلة البناء، يتم تقسيم السوق إلى مرحلة ما قبل البناء والتشييد وما بعد البناء. ويحظى قطاع البناء بأعلى حصة في السوق، حيث يتم تطبيق تقنيات الذكاء الاصطناعي بشكل مباشر في هذه المرحلة لتحسين العمليات مثل الجدولة وتخصيص الموارد ومراقبة الجودة، وهو ما يمثل حصة 43.19٪ في عام 2026. تعمل حلول الذكاء الاصطناعي في هذه المرحلة على تبسيط العمليات وتقليل الأخطاء وتعزيز الإنتاجية، مما يجعلها ضرورية للوفاء بالمواعيد النهائية وتقديم مشاريع البناء عالية الجودة بكفاءة.

من المتوقع أن يسجل قطاع ما قبل البناء أعلى معدل نمو سنوي مركب لأنه مرحلة حرجة حيث تتيح الأدوات المعتمدة على الذكاء الاصطناعي تقديرًا دقيقًا للمشروع وتقييم المخاطر وتحسين التصميم. على سبيل المثال،

- خبراء الصناعةتكشف ذلك37%من محترفي البناء فشلوا في تحقيق أهداف الميزانية أو الجدول الزمني في العام الماضي. بالإضافة إلى ذلك، قال نصف أصحاب المشاريع فقط أن مشاريعهم قد اكتملت في الموعد المحدد. علاوة على ذلك، يمكن في كثير من الأحيان منع المشكلات المتعلقة بالميزانية والجدول الزمني من خلال تحسين عملية اتخاذ القرار في المراحل الأولى من البناء، وبالتالي زيادة معدل نمو هذا القطاع.

عن طريق تحليل نوع البناء

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الحاجة إلى تسليم المشاريع التجارية في الوقت المحدد لدفع نمو القطاع

بناءً على نوع البناء، يتم تقسيم السوق إلى سكني وصناعي وتجاري وبنية تحتية. يمتلك قطاع البناء التجاري أعلى حصة من الذكاء الاصطناعي في سوق البناء نظرًا لحجمه وتعقيده ورهانات المشروع العالية، حيث تعمل تقنيات الذكاء الاصطناعي على تحسين العمليات الحيوية مثل إدارة المشاريع والجدولة والميزانية، وهو ما يمثل حصة سوقية تبلغ 34.05٪ في عام 2026. بالإضافة إلى ذلك، فإن إمكانية تحقيق عوائد كبيرة على الاستثمار في أدوات الذكاء الاصطناعي تشجع المطورين التجاريين على اعتماد هذه التقنيات بسهولة أكبر، مما يعزز هيمنتهم في هذا القطاع.

من المتوقع أن يسجل قطاع البناء السكني أعلى معدل نمو سنوي مركب بسبب زيادة التحضر والنمو السكاني السريع وزيادة الطلب على الإسكان بأسعار معقولة.

رؤى إقليمية

يتضمن التقرير أبحاث السوق عبر خمس مناطق: أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ. يتم تصنيف هذه المناطق أيضًا إلى دول رائدة.

أمريكا الشمالية

North America AI in Construction Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن أمريكا الشمالية على الذكاء الاصطناعي العالمي في سوق البناء بسبب صناعة البناء المتطورة للغاية والتركيز القوي على الابتكار واعتماد التكنولوجيا، حيث تبلغ قيمة السوق 1.9 مليار دولار أمريكي في عام 2025. وسيعزز استثمار المنطقة في أبحاث وتطوير الذكاء الاصطناعي إنشاء حلول متقدمة مصممة خصيصًا لتلبية احتياجات قطاع البناء. بالإضافة إلى ذلك، ستساهم المبادرات الحكومية الداعمة والبنية التحتية القوية وعدد كبير من مشاريع البناء في ريادة أمريكا الشمالية في تنفيذ الذكاء الاصطناعي في البناء. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.81 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وتمتلك أوروبا ثاني أكبر حصة من السوق بسبب وجود صناعة إنشاءات ناضجة مع التركيز على الاستدامة والكفاءة والجودة، وبالتالي دفع اعتماد تقنيات الذكاء الاصطناعي. تعمل اللوائح والمعايير الداعمة على تشجيع الابتكار والاستثمار في حلول الذكاء الاصطناعي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.3 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.37 مليار دولار أمريكي بحلول عام 2026. بالإضافة إلى ذلك، فإن التعاون القوي بين المؤسسات البحثية والجهات الفاعلة في الصناعة والهيئات الحكومية سيعزز تطوير ونشر تطبيقات الذكاء الاصطناعي المتقدمة في البناء في جميع أنحاء أوروبا. على سبيل المثال،

- وبحسب دراسة أجراهاوكالة الاتحاد الأوروبي للأمن السيبراني (ENISA)، تتمتع الاقتصادات المتقدمة بمعدلات أعلى في تبني الذكاء الاصطناعي.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بسبب التحضر السريع، وتطوير البنية التحتية، وزيادة الاستثمار في مشاريع البناء. بينما تسعى العديد من البلدان في جميع أنحاء المنطقة إلى مواجهة التحديات، مثل النمو السكاني والتنمية المستدامة، هناك اعتراف متزايد بالفوائد المحتملة للذكاء الاصطناعي في تحسين كفاءة البناء والإنتاجية. من المتوقع أن يصل سوق اليابان إلى 0.34 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.41 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.29 مليار دولار أمريكي بحلول عام 2026. بالإضافة إلى ذلك، فإن توافر العمالة الماهرة والتقنيات الناشئة والمبادرات الحكومية التي تعزز التحول الرقميسيعزز اعتماد الذكاء الاصطناعي في البناء في جميع أنحاء المنطقة. على سبيل المثال،

- في يونيو 2023,خبراء الصناعةوجدت ذلك38%من الشركات الهندية التي شملتها الدراسة ليس لديها خطط لتبني التقنيات الرقمية. ومع ذلك، فإن الداعمين الرقميين في مختلف القطاعات يعطون الأولوية للمرونة والشفافية والاستدامة من أجل النمو المستقبلي. كما يشددون على أهمية الابتكار وسرعة الوصول إلى السوق لتظل قادرة على المنافسة.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية

تمتلك منطقة الشرق الأوسط وأفريقيا وأمريكا الجنوبية حصصًا أقل في السوق نظرًا لوجود صناعات إنشائية أصغر مقارنة بالمناطق الأخرى. بالإضافة إلى ذلك، قد يكون هناك تباطؤ في اعتماد التقنيات المتقدمة، مثل الذكاء الاصطناعي بسبب عوامل تشمل البنية التحتية المحدودة، والحواجز التنظيمية، والتحديات الاقتصادية. علاوة على ذلك، قد تعيق الحواجز الثقافية والتنظيمية أيضًا التنفيذ الواسع النطاق للذكاء الاصطناعي في البناء في هذه المناطق.

اللاعبين الرئيسيين في الصناعة

يطلق اللاعبون الرئيسيون منتجات جديدة لتعزيز وضعهم في السوق

يعمل اللاعبون الرئيسيون العاملون في الذكاء الاصطناعي في سوق البناء على إنشاء حلول متقدمة لتلبية متطلبات العملاء. إنهم يركزون أيضًا على تعزيز مجموعات منتجاتهم الحالية لتقديم حلول مرنة ذات سمات فريدة. علاوة على ذلك، تسعى هذه المنظمات بشكل استباقي إلى التعاون والاستحواذ والشراكات لتعزيز عروض منتجاتها.

قائمة أفضل الذكاء الاصطناعي في شركات البناء:

- أوتوديسك(نحن.)

- ساب SE (ألمانيا)

- أنظمة بنتلي(نحن.)

- شركة أليس تكنولوجيز (الولايات المتحدة)

- شركة داسو سيستيمز (فرنسا)

- شركة أوراكل (الولايات المتحدة)

- شركة تريمبل (الولايات المتحدة)

- كوماتسو (اليابان)

- شركة بروكور تكنولوجيز(نحن.)

- دوكسل (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أبريل 2024:ساب سيكشفت النقاب عن التطورات في حلول سلسلة التوريد الخاصة بها، والتي من المتوقع أن تزيد إنتاجية التصنيع والكفاءة والدقة. إن الرؤى المدعومة بالذكاء الاصطناعي المستمدة من البيانات في الوقت الفعلي ستمكن شركات البناء من الاستفادة من بياناتها لاتخاذ قرارات مستنيرة عبر سلاسل التوريد. سيؤدي ذلك إلى تحسين تطوير المنتج وتعزيز كفاءة التصنيع.

- فبراير 2024:شركة كادينس ديزاين سيستمزقامت بتوسيع شراكتها مع Dassault Systèmes في 3DEXPERIENCE World. إنهم يقومون بدمج Cadence وOrCAD X وAllegro X المستندة إلى الذكاء الاصطناعي مع مجموعة 3DEXPERIENCE Works من Dassault Systèmes لمستخدمي SOLIDWORKS، مما يسهل التعاون السلس عبر ثنائي الفينيل متعدد الكلور والتصميم الميكانيكي ثلاثي الأبعاد والمحاكاة. يوفر هذا التكامل الممكّن على السحابة حلاً سهل الاستخدام لتطوير منتجات الجيل التالي، مما يؤدي إلى وقت تنفيذ أسرع للتصميم بما يصل إلى 5 مرات.

- نوفمبر 2023:أوتوديسكتم إطلاق Autodesk AI لأول مرة، وهي تقنية ذكية مصممة لإلهام الإبداع ومعالجة العقبات وتعزيز الإنتاجية عبر مختلف القطاعات في صناعة البناء والتشييد. يوفر الحل دعمًا ذكيًا ووظائف توليدية، مما يمكّن المستخدمين من التصور والابتكار بحرية، وتقديم نتائج دقيقة ومبتكرة.

- نوفمبر 2023:تريمبلأعلنت عن برنامج Viewpoint Spectrum وViewpoint Vista لتخطيط موارد المؤسسات (ERP) الذي يتميز بميزة الفوترة التلقائية. يعمل دمج Azure AI Document Intelligence على تحسين العملية عن طريق تحويل الفواتير الورقية وPDF تلقائيًا إلى إدخالات تم التحقق من صحتها داخل Spectrum وVista. يؤدي ذلك إلى تبسيط سير العمل، مما يوفر الوقت والمال للمقاولين.

- سبتمبر 2023:متنوع القدرات، وهي شركة تقدم حلول جمع البيانات خصيصًا للبناء، تعاونت مع شركة Procore Technologies Inc. ويهدف هذا التعاون إلى تبسيط تحديثات سجل البناء اليومية باستخدام بيانات دقيقة عن تقدم الموقع. سيؤدي هذا التقدم إلى أتمتة إدارة البيانات وتوفير الوقت وتعزيز الدقة لفرق البناء.

تغطية التقرير

[إيلهكسيوثV]

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة وأنواع المنتجات/الخدمات ومراحل البناء الرائدة. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 24.80% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالحل

عن طريق النشر

حسب مرحلة البناء

حسب نوع البناء

حسب المنطقة

|

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى قيمة 35.53 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 4.86 مليار دولار أمريكي.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 24.80٪ خلال الفترة المتوقعة.

ومن خلال النشر، من المتوقع أن يقود قطاع السحابة السوق.

إن الحاجة المستمرة لتحسين الكفاءة والإنتاجية في صناعة البناء والتشييد ستعزز نمو الأسواق.

تعد Autodesk وSAP SE وBentley Systems من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق البناء بحصة سوقية بلغت 39.10٪ في عام 2025.

حسب مرحلة البناء، من المتوقع أن يسجل قطاع ما قبل البناء معدل نمو سنوي مركب ملحوظًا خلال فترة التوقعات.

- 2021-2034

- 2025

- 2021-2024

- 160

التقارير ذات الصلة