حجم سوق البنية التحتية للذكاء الاصطناعي، وتحليل الأسهم والصناعة، من خلال العرض (الأجهزة والبرامج)، ومن خلال النشر (محليًا، وسحابيًا، ومختلطًا)، ومن خلال المستخدم النهائي (المؤسسات، والمنظمات الحكومية، ومقدمي الخدمات السحابية)، والتوقعات الإقليمية، 2024 - 2032

رؤى السوق الرئيسية

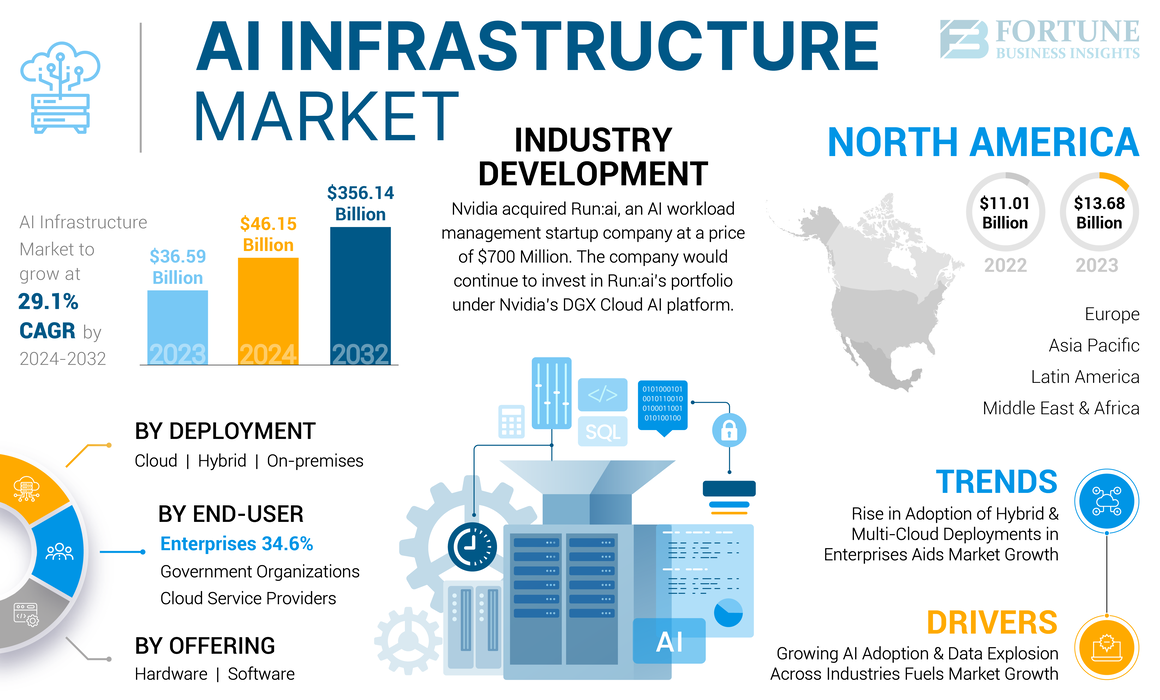

بلغت قيمة سوق البنية التحتية العالمية للذكاء الاصطناعي 46.15 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 58.78 مليار دولار أمريكي في عام 2025 إلى 356.14 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 29.10٪ خلال الفترة المتوقعة.

تشير البنية التحتية للذكاء الاصطناعي إلى موارد الأجهزة والبرامج الأساسية اللازمة لتطوير تطبيقات الذكاء الاصطناعي (AI) ونشرها وإدارتها. وهو يشمل مجموعة واسعة من المكونات التي تعمل معًا لدعم المهام الحسابية المعقدة المرتبطة بالذكاء الاصطناعي، بما في ذلك معالجة البيانات والتدريب النموذجي والاستدلال. تعد البنية التحتية عالية الأداء أمرًا بالغ الأهمية للتعامل مع الاحتياجات الحسابية للتدريب وتشغيل نماذج الذكاء الاصطناعي، وخاصة نماذج التعلم العميق التي تتطلب قوة معالجة كبيرة. يقدم موفرو الخدمات السحابية خدمات الذكاء الاصطناعي التي تمكن الشركات من الاستفادة من قدرات الذكاء الاصطناعي دون الحاجة إلى الاستثمار بكثافة في البنية التحتية المحلية. الاستثمارات في الذكاء الاصطناعي والتعلم الآليبلغت معدلات الذكاء الاصطناعي أعلى مستوياتها على الإطلاق، حيث تستثمر الحكومات وأصحاب رؤوس الأموال والشركات بكثافة في تقنيات الذكاء الاصطناعي. تعمل هذه الاستثمارات على دفع تطوير حلول البنية التحتية الأكثر تقدمًا للذكاء الاصطناعي، حيث تسعى المؤسسات إلى الاستفادة من إمكانات الذكاء الاصطناعي لدفع الابتكار وتحسين الإنتاجية واكتساب ميزة تنافسية.

أدت جائحة كوفيد-19 إلى تسريع جهود التحول الرقمي في مختلف القطاعات. اعتمدت المؤسسات بشكل متزايد الذكاء الاصطناعي لتعزيز الكفاءة التشغيلية، وتحسين تجربة العملاء، واتخاذ القرارات المستندة إلى البيانات. ومع التحول إلى العمل عن بعد، أصبح هناك اعتماد أكبر على البنية التحتية السحابية. شهدت البنية التحتية للذكاء الاصطناعي نموًا حيث قامت الشركات بنقل أعباء عمل الذكاء الاصطناعي الخاصة بها إلى السحابة للاستفادة من قابلية التوسع والمرونة وإمكانية الوصول عن بعد.

شمل نطاق عملنا الحلول التي تقدمها الشركات، مثلشركة أوراكل، شركة آي بي إم، شركة سيلزفورس، شركة نفيديا، شركة أمازون.كوم، شركة، كونسيرت آي،وغيرها.

اتجاهات سوق البنية التحتية للذكاء الاصطناعي

إن زيادة اعتماد عمليات النشر الهجينة والمتعددة السحابية في المؤسسات يساعد على نمو السوق

تتبنى المؤسسات بشكل متزايد استراتيجيات هجينة ومتعددة السحابة للاستفادة من نقاط القوة في كل من البيئات المحلية والسحابية. يوفر هذا النهج المرونة وقابلية التوسع وتحسين التكلفة. بالإضافة إلى ذلك، توفر السحابة الهجينة والمتعددة فوائد متنوعة مثل تخفيف المخاطر وزيادة المرونة، مما يسمح للشركات باختيار أفضل بيئة لأعباء عمل الذكاء الاصطناعي المختلفة. على سبيل المثال،

- في أبريل 2024،وفقًا لمؤشر السحابة المؤسسية العالمي السنوي السادس (ECI)، كشفت دراسة استقصائية أجرتها شركة Nutanix أن النشر متعدد السحابة والهجين هو نموذج النشر الرائد في الهند. وتستخدم ما يقرب من 44% من الشركات في الهند هذه النماذج، وهو ما يفوق جميع البلدان الأخرى التي شملها الاستطلاع في ECI.

علاوة على ذلك، تدمج البنية التحتية للذكاء الاصطناعي بشكل متزايد أدوات إدارة البيانات المعتمدة على الذكاء الاصطناعي. تعمل هذه الأدوات على أتمتة عمليات تكامل البيانات وتنقيتها وتحويلها، مما يتيح معالجة أكثر كفاءة لمجموعات البيانات الكبيرة المطلوبة لتطبيقات الذكاء الاصطناعي. ومن المتوقع أن تغذي هذه العوامل نمو السوق خلال فترة التنبؤ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق البنية التحتية للذكاء الاصطناعي

يؤدي تزايد اعتماد الذكاء الاصطناعي وتوسع البيانات عبر الصناعات إلى تعزيز نمو السوق

تتبنى صناعات مثل الرعاية الصحية وتجارة التجزئة والتمويل والتصنيع والسيارات الذكاء الاصطناعي بشكل متزايد لتعزيز الكفاءة وتحسين تجارب العملاء ودفع الابتكار. يؤدي هذا الاعتماد الواسع النطاق إلى زيادة الطلب على البنية التحتية القوية للذكاء الاصطناعي. علاوة على ذلك، فإن النمو الهائل للبيانات المتولدة من مصادر مختلفة، بما في ذلكإنترنت الأشياء (IoT)تعمل الأجهزة ووسائل التواصل الاجتماعي وأنظمة المؤسسات على زيادة الحاجة إلى البنية التحتية للذكاء الاصطناعي لمعالجة مجموعات البيانات الضخمة وتحليلها واستخلاص الأفكار منها.

بالإضافة إلى ذلك، تستثمر الحكومات والشركات بشكل متزايد في أبحاث وتطوير الذكاء الاصطناعي. يعمل التمويل والحوافز لمشاريع الذكاء الاصطناعي على تعزيز الطلب على البنية التحتية التي يمكن أن تدعم مبادرات الذكاء الاصطناعي المتقدمة. تم تعيين هذه العوامل لتشكيل مستقبلسوق البنية التحتية للذكاء الاصطناعيمما يؤدي إلى النمو والتطور المستمر. على سبيل المثال،

- في مايو 2024، أطلقت Nvidia دورة البنية التحتية للذكاء الاصطناعي وأساسيات العمليات التي توفر لمحترفي المؤسسات التدريب على الجوانب التشغيلية والبنية التحتية للذكاء الاصطناعي.

العوامل المقيدة

قد تؤدي تكلفة التنفيذ المرتفعة والتكامل المعقد إلى إعاقة نمو السوق

قد يكون بناء البنية التحتية للذكاء الاصطناعي وصيانتها مكلفًا. يمكن أن تكون تكلفة الأجهزة المتخصصة مثل (وحدات معالجة الرسومات ووحدات TPU) وتراخيص البرامج والموظفين المهرة باهظة بالنسبة للعديد من المؤسسات، وخاصة المؤسسات الصغيرة والمتوسطة الحجم (SMEs).

علاوة على ذلك، قد يكون دمج البنية التحتية للذكاء الاصطناعي مع أنظمة تكنولوجيا المعلومات وسير العمل الحالية أمرًا معقدًا ويستغرق وقتًا طويلاً. قد لا تكون الأنظمة القديمة متوافقة مع تقنيات الذكاء الاصطناعي الحديثة، مما يتطلب تعديلات أو استبدالات واسعة النطاق. علاوة على ذلك، فإن التعامل مع كميات كبيرة من البيانات الحساسة يثير مشكلات كبيرة تتعلق بالخصوصية والأمان. يجب على المؤسسات ضمان الامتثال للوائح حماية البيانات، والتي يمكن أن تؤخر الامتثال وتبطئ مشاريع البنية التحتية للذكاء الاصطناعي، مما يعيق نمو السوق.

تحليل تجزئة سوق البنية التحتية للذكاء الاصطناعي

من خلال تقديم التحليل

تزايد اعتماد أجهزة المعالجة السريعة بين الشركات يدفع الأجهزة نمو القطاع

بناءً على العرض، ينقسم السوق إلى أجهزة (GPU {وحدة معالجة الرسومات}الخوادم، ومسرعات الذكاء الاصطناعي، وTPUs {وحدات معالجة Tensor}، وأنظمة الحوسبة عالية الأداء (HPC) والبرمجيات.

استحوذت الأجهزة على الحد الأقصى من حصة السوق في عام 2023. ويمكن لمسرعات الأجهزة مثل وحدات معالجة الرسومات ووحدات TPU تسريع معالجة خوارزميات الذكاء الاصطناعي بشكل كبير. يعد هذا التسارع أمرًا بالغ الأهمية للتطبيقات التي تتطلب تحليلًا في الوقت الفعلي أو في الوقت الفعلي تقريبًا، مثل المركبات ذاتية القيادة والروبوتات وأنظمة التداول المالي. تتيح الأجهزة المتخصصة توسيع نطاق تطبيقات الذكاء الاصطناعي من خلال التعامل بكفاءة مع مجموعات البيانات الكبيرة والنماذج المعقدة. تعد قابلية التوسع هذه ضرورية للمؤسسات التي تتطلع إلى توسيع قدراتها في مجال الذكاء الاصطناعي وإدارة أعباء العمل المتزايدة. استحوذ هذا القطاع على 64٪ من حصة السوق في عام 2024.

ومن المتوقع أن تنمو البرمجيات بأعلى معدل نمو سنوي مركب في السنوات المقبلة، حيث توفر برامج الذكاء الاصطناعي قدرات الأتمتة والتنسيق، وتبسيط نشر نماذج الذكاء الاصطناعي ومراقبتها وإدارتها. وهذا يقلل من الجهد اليدوي المطلوب ويضمن تشغيل تطبيقات الذكاء الاصطناعي بكفاءة وموثوقية.

عن طريق تحليل النشر

سيطر القطاع السحابي على الطلب المتزايد على خدمات الذكاء الاصطناعي المتقدمة القائمة على السحابة بين الشركات الكبيرة

بناءً على النشر، ينقسم السوق إلى محلي، وسحابي، ومختلط.

استحوذت السحابة على أعلى حصة سوقية في عام 2023. غالبًا ما توفر المنصات السحابية مجموعة من خدمات الذكاء الاصطناعي المتقدمة، مثل نماذج التعلم الآلي،معالجة اللغة الطبيعيةوواجهات برمجة التطبيقات لرؤية الكمبيوتر. تتيح هذه الخدمات الجاهزة للاستخدام للمؤسسات إمكانية دمج قدرات الذكاء الاصطناعي المتطورة دون بنائها من الصفر. علاوة على ذلك، يقدم مقدمو الخدمات السحابية الرائدونبنية تحتية قوية ذات توافر وتكرار عاليين. وهذا يضمن أن تطبيقات الذكاء الاصطناعي لديها الحد الأدنى من وقت التوقف عن العمل ويمكن أن تستمر في العمل حتى في حالة فشل الأجهزة. ومن المتوقع أن يستحوذ هذا القطاع على 39% من حصة السوق في عام 2025.

من المتوقع أن تنمو شركة Hybrid بأعلى معدل نمو سنوي مركب يبلغ 31.90٪ خلال الفترة المتوقعة (2024-2032). تسمح البنية التحتية الهجينة بقابلية التوسع بسلاسة، مما يمكّن المؤسسات من التوسع باستخدام الموارد السحابية خلال أوقات الذروة أو للتدريب على نماذج الذكاء الاصطناعي على نطاق واسع، دون الحاجة إلى استثمار رأسمالي كبير في الأجهزة الإضافية المحلية. بالإضافة إلى ذلك، توفر البنية التحتية الهجينة خيارات قوية للتعافي من الكوارث من خلال تكرار البيانات والتطبيقات في السحابة، مما يضمن استمرارية الأعمال في حالة حدوث فشل محلي.

عن طريق تحليل المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع مقدمي الخدمات السحابية مع ارتفاع الطلب على اعتماد حلول Edge AI بين المستخدمين

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى مؤسسات ومنظمات حكومية ومقدمي الخدمات السحابية.

استحوذ مقدمو الخدمات السحابية على أعلى حصة سوقية في عام 2023، حيث يقدمون حلول الذكاء الاصطناعي المتطورة التي تجعل قدرات الذكاء الاصطناعي أقرب إلى مصدر البيانات. وهذا يقلل من زمن الوصول واستخدام النطاق الترددي، مما يتيح المعالجة في الوقت الحقيقي لتطبيقات مثل المركبات ذاتية القيادة، وأجهزة إنترنت الأشياء، والمدن الذكية. علاوة على ذلك، يقدم مقدمو الخدمات السحابية موارد حوسبة مرنة تتوسع تلقائيًا بناءً على متطلبات عبء العمل. وهذا يضمن أن تطبيقات الذكاء الاصطناعي يمكنها التعامل مع مستويات مختلفة من النشاط دون دليلالتدخل أو الاستثمار الكبير مقدما. ومن المقرر أن يستحوذ هذا القطاع على 46% من حصة السوق في عام 2025.

من المتوقع أن تنمو الشركات بأعلى معدل نمو سنوي مركب يبلغ 30.50٪ خلال الفترة المتوقعة (2024-2032). تسمح البنية التحتية للذكاء الاصطناعي للمؤسسات بتحليل كميات هائلة من البيانات واستخلاص رؤى قابلة للتنفيذ، وتحسين عمليات صنع القرار عبر وظائف مختلفة مثل التسويق والتمويل والعمليات والموارد البشرية. تتيح الاستفادة من الذكاء الاصطناعي للمؤسسات تقديم خدمة عملاء مخصصة واستباقية من خلال فهم تفضيلات العملاء والتنبؤ بالسلوك وتقديم حلول مخصصة.

رؤى إقليمية

حسب المنطقة، تم تحليل السوق عبر خمس مناطق رئيسية، وهي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

North America AI Infrastructure Market Size, 2023 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية عقدت أكبرسوق البنية التحتية للذكاء الاصطناعيحصة بقيمة 46.15 مليار دولار أمريكي في عام 2023 و17.18 مليار دولار أمريكي في عام 2024. تعد أمريكا الشمالية، وخاصة الولايات المتحدة، موطنًا لشركات التكنولوجيا الكبرى مثل Google وAmazon وMicrosoft وIBM، التي تحتل طليعة أبحاث وتطوير الذكاء الاصطناعي، مما يدفع الابتكار في البنية التحتية للذكاء الاصطناعي. تعمل الاستثمارات الكبيرة من شركات القطاعين العام والخاص على تعزيز نمو البنية التحتية للذكاء الاصطناعي. يدعم تمويل رأس المال الاستثماري والمنح الحكومية واستثمارات الشركات الشركات الناشئة في مجال الذكاء الاصطناعي والمبادرات البحثية. علاوة على ذلك، فإن شركات أمريكا الشمالية هي من أوائل الشركات التي تبنّت هذه التقنيةالحوسبة السحابية، والذي يوفر أساسًا مرنًا وقابلاً للتطوير للبنية التحتية للذكاء الاصطناعي. ومن المرجح أن يصل حجم سوق الولايات المتحدة إلى 15.78 مليار دولار أمريكي في عام 2025. على سبيل المثال،

- في يونيو 2024، عقدت ConcertAI شراكة مع Nvidia لتطوير حلول التطوير السريري باستخدام منصة ConcertAI CARA AI.

تعد منطقة آسيا والمحيط الهادئ ثالث أكبر سوق تقدر قيمتها بـ 14.56 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو سوق البنية التحتية للذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. أطلقت العديد من دول المنطقة استراتيجيات وطنية للذكاء الاصطناعي لتعزيز البحث والتطوير في مجال الذكاء الاصطناعي. على سبيل المثال، تهدف خطة تطوير الذكاء الاصطناعي في الصين إلى جعل البلاد رائدة على مستوى العالم في عام 2030. وقد أنشأت اليابان وكوريا الجنوبية وسنغافورة أطر وطنية للذكاء الاصطناعي لدعم الابتكار. ومن المتوقع أن ينمو السوق الصيني بقيمة سوقية تبلغ 3.31 مليار دولار أمريكي في عام 2025. وتقدم الحكومات تمويلًا وحوافز كبيرة لمشاريع الذكاء الاصطناعي، بما في ذلك المنح والإعانات والحوافز الضريبية لتشجيع تطوير ونشر تقنيات الذكاء الاصطناعي عبر مختلف القطاعات. تبرز الهند أيضًا كلاعب رئيسي في مشهد الذكاء الاصطناعي، مع تزايد عدد الشركات الناشئة في مجال الذكاء الاصطناعي والتركيز على الاستفادة من الذكاء الاصطناعي لتحقيق التأثير الاجتماعي. تؤكد استراتيجية الذكاء الاصطناعي التي تتبناها الحكومة الهندية على البحث وتنمية المهارات والتعاون بين الصناعة والأكاديميا. ومن المقرر أن تمتلك الهند 2.21 مليار دولار أمريكي في عام 2025، في حين من المرجح أن تبلغ قيمة اليابان 2.98 مليار دولار أمريكي في نفس العام.

- في مايو 2024، تخطط شركة Amazon Web Services لاستثمار 9 مليارات دولار أمريكي في سنغافورة بحلول عام 2028 للبنية التحتية السحابية. ومن خلال هذا الاستثمار، تهدف الشركة إلى خلق أكثر من 12000 فرصة عمل مكافئة بدوام كامل في الشركات السنغافورية بحلول عام 2028.

تعد أوروبا ثاني أكبر سوق من المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 28.30٪ خلال الفترة المتوقعة (2024-2032) ومن المتوقع أن تكسب 16.86 مليار دولار أمريكي في عام 2025. وتعمل حكومات المنطقة بنشاط على تعزيز اعتماد الذكاء الاصطناعي من خلال مبادرات مثل استراتيجية الذكاء الاصطناعي التابعة للمفوضية الأوروبية وبرنامج تمويل Horizon Europe. وتهدف هذه المبادرات إلى تعزيز أبحاث الذكاء الاصطناعي وتطويره ونشره عبر الدول الأعضاء. يستمر سوق المملكة المتحدة في النمو، ومن المتوقع أن يصل إلى قيمة سوقية تبلغ 3.44 مليار دولار أمريكي في عام 2025. وتتعاون الصناعات الأوروبية بشكل متزايد في مشاريع الذكاء الاصطناعي، والتي غالبًا ما تكون مدعومة من قبل الاتحادات المدعومة من الحكومة والتعاون البحثي. ويساعد هذا النهج التعاوني على تبادل المعرفة والموارد وأفضل الممارسات. وتظهر لندن، وبرلين، وباريس، وأمستردام كمراكز للذكاء الاصطناعي، مما يعزز الابتكار من خلال الشركات التكنولوجية الناشئة، والمؤسسات البحثية، ومراكز البحث والتطوير للشركات. تلعب هذه المراكز دورًا أساسيًا في دفع اعتماد البنية التحتية للذكاء الاصطناعي. ومن المتوقع أن تمتلك ألمانيا 2.42 مليار دولار أمريكي في عام 2025، بينما من المتوقع أن تبلغ قيمة فرنسا 3.41 مليار دولار أمريكي في نفس العام. على سبيل المثال،

تعد منطقة الشرق الأوسط وأفريقيا رابع أكبر سوق من المتوقع أن تبلغ قيمتها 3.52 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا (MEA) نموًا ملحوظًا خلال الفترة المتوقعة. أطلقت دولة الإمارات العربية المتحدة والمملكة العربية السعودية استراتيجيات طموحة للذكاء الاصطناعي، بما في ذلك "استراتيجية الذكاء الاصطناعي 2031" لدولة الإمارات العربية المتحدة ورؤية المملكة العربية السعودية 2030، مع استثمارات كبيرة في البنية التحتية للذكاء الاصطناعي وتطويره. علاوة على ذلك، في أمريكا الجنوبية، تعمل البرازيل والأرجنتين على تطوير استراتيجيات وطنية للذكاء الاصطناعي لتوجيه الاستثمار والسياسات في تطوير الذكاء الاصطناعي. وتستثمر الحكومات في هذه المناطق في أبحاث الذكاء الاصطناعي والبنية التحتية، وغالباً بالتعاون مع المنظمات الدولية. وبسبب هذه العوامل، من المتوقع أن ينمو السوق بشكل مطرد في المنطقة. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 1.17 مليار دولار أمريكي في عام 2025.

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على استثمارات البحث والتطوير لتوسيع قاعدة عملائهم

يركز المشاركون في الصناعة على تكثيف تواجدهم الجغرافي من خلال تقديم خدمات خاصة بالصناعة. وتؤكد الشركات الرئيسية علىعمليات الاندماج والاستحواذمع الشركات المحلية بشكل استراتيجي للاحتفاظ بمكانتها الرائدة عبر المناطق. يقدم المشاركون المشهورون في الصناعة حلولاً جديدة لتعزيز قاعدة عملائهم. يؤدي ارتفاع استثمارات البحث والتطوير لابتكارات المنتجات إلى تعزيز توسع الصناعة. ومن ثم، تقوم الشركات البارزة بتطبيق هذه المبادرات بسرعة للحفاظ على هيمنتها في الصناعة.

قائمة أفضل شركات البنية التحتية للذكاء الاصطناعي:

- شركة نفيديا (نحن.)

- AIBrain(نحن.)

- شركة آي بي إم (الولايات المتحدة)

- ConcertAI (الولايات المتحدة)

- شركة أوراكل(نحن.)

- شركة سيلزفورس(نحن.)

- أمازون.كوم، إنك.(نحن.)

- جوجل ذ م م (شركة الأبجدية)(نحن.)

- شركة سوبر مايكرو للكمبيوتر(نحن.)

- شركة إنتل (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أبريل 2024:استحوذت Nvidia على Run:ai، وهي شركة ناشئة لإدارة أعباء عمل الذكاء الاصطناعي بسعر 700 مليون دولار أمريكي. ستواصل الشركة الاستثمار في محفظة Run:ai ضمن منصة DGX Cloud AI من Nvidia.

- أبريل 2024:أبرمت مايكروسوفت شراكة مع شركة G42 في أبوظبي، حيث قامت باستثمار استراتيجي بقيمة 1.5 مليار دولار أمريكي لتسريع تطوير الذكاء الاصطناعي في دولة الإمارات العربية المتحدة.

- أكتوبر 2023: تعاونت شركة Futureverse، وهي شركة مزودة لتكنولوجيا الذكاء الاصطناعي، مع شركة Alibaba Cloudلتوفير خدمات حوسبة سحابية موثوقة وقوية لمنصة JEN Music AI.

- مارس 2023:أطلقت Nvidia خدمة DGX السحابية لتزويد المؤسسات بإمكانية الوصول إلى البنية التحتية للذكاء الاصطناعي وبرامجها لنماذج التدريب الخاصة بالذكاء الاصطناعي التوليدي.

- مارس 2023:تعاونت AWS وNvidia لتطوير الأمثلالذكاء الاصطناعي (AI)البنية التحتية لتطوير تطبيقات الذكاء الاصطناعي التوليدية وتدريب نماذج اللغات الكبيرة المعقدة (LLMs).

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2023 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2024-2032 |

|

الفترة التاريخية |

2019-2022 |

|

معدل النمو |

معدل نمو سنوي مركب 29.1% من 2024 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

من خلال العرض والنشر والمستخدم النهائي والمنطقة |

|

التقسيم |

بالطرح

عن طريق النشر

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن يصل حجم السوق إلى 356.14 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت قيمة السوق 46.15 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 29.10٪ خلال الفترة المتوقعة.

من خلال النشر، قاد قطاع السحابة السوق في عام 2023.

يعد تزايد اعتماد الذكاء الاصطناعي وانفجار البيانات عبر الصناعات عاملاً رئيسياً في تعزيز نمو السوق.

تعد Oracle Corporation وIBM Corporation وSalesforce, Inc. وNvidia Corporation وAmazon.com, Inc. وConcertAI من أفضل اللاعبين في السوق.

حصلت أمريكا الشمالية على أعلى حصة في السوق.

من قبل المستخدم النهائي، من المتوقع أن ينمو قطاع المؤسسات بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2019-2032

- 2023

- 2019-2022

- 120

التقارير ذات الصلة