آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا مانعات التسرب البناء والبناء حجم السوق ، ومشاركة وتحليل الصناعة ، عن طريق الراتنج (السيليكون ، البولي يوريثان ، polysulfide ، المستحلب ، مانع التسرب البولي يوريثان الهجين ، وغيرها) ، حسب النوع (مكون واحد ومكونين) ، عن طريق التكنولوجيا (الماء ، القائم على المذيبات ، وغيرها) ، عن طريق التطبيق ، صحة ، مطبخ ، والزاحف ، والزجاج الصناعي) ، والتوقعات الإقليمية ، 2024-2032

رؤى السوق الرئيسية

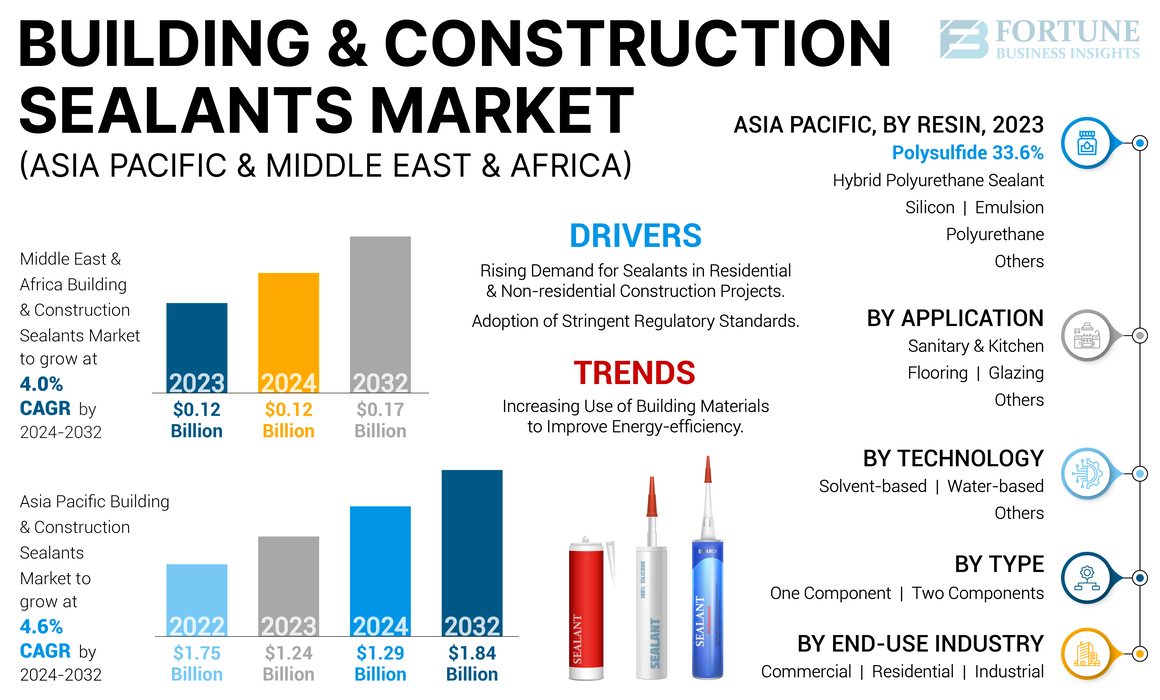

بلغ قيمة سوق سوق آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا البناء والبناء بمبلغ 1.24 مليار دولار أمريكي و 0.12 مليار دولار أمريكي ، على التوالي ، في عام 2023. ومن المتوقع أن ينمو سوق آسيا والمحيط الهادئ من 1.29 مليار دولار أمريكي في عام 2024 إلى 1.84 مليار دولار بحلول عام 2032 ، ويعرض CAGR 4.6 ٪ خلال فترة التنبؤات. من المتوقع أن ينمو سوق الشرق الأوسط وأفريقيا من 0.12 مليار دولار أمريكي في عام 2024 إلى 0.17 مليار دولار أمريكي بحلول عام 2032 ، مما أظهر معدل نمو سنوي مركب قدره 4.0 ٪ خلال الفترة المتوقعة.

مواد مانعة للتسرب هي مواد أساسية تستخدم لختم الفجوات أو المفاصل في المباني ومشاريع البناء الأخرى. يتم استخدامها لعدة أغراض ، مثل عزل الطقس ، عزل الصوت ، وعزل النيران. يتم استخدامها بشكل شائع في مشاريع البناء التجارية والسكنية لضمان السلامة الهيكلية للهياكل وتعزيز كفاءة الطاقة. تتوفر هذه المواد في أنواع مختلفة ، كل منها مصمم لأغراض محددة وتحديات مواجهتها في أنشطة البناء المختلفة. يتضمن اختيار مانع التسرب المناسب النظر في عوامل مثل نوع المواد السطحية والظروف البيئية وسهولة التطبيق وحجم المفصل ومتطلبات الأداء ووقت العلاج والتكلفة وتوصيات الشركة المصنعة. يمكن النظر بعناية في هذه العوامل أن يساعد في ضمان اختيار مانع التسرب الأيمن ، مما يوفر حماية فعالة طويلة الأجل لمكونات البناء.

كان لوباء Covid-19 تأثيرًا كبيرًا على صناعة البناء ، ولم يكن الطلب على مواد مانعات التسرب المستخدمة في صناعة البناء والبناء محصنة ضد هذا التأثير. في ظهور الوباء ، تم وضع العديد من مشاريع البناء في الانتظار أو تأخيرها أو إلغاؤها بسبب عدم اليقين المحيط بالتوقعات الاقتصادية والمخاوف الصحية. أدى هذا إلى انخفاض في الطلب علىمانعات التسرب المباني والبناءوغيرها من المواد. أدت اضطرابات سلسلة التوريد التي تسببها الوباء إلى نقص في المواد الخام والعمالة في جميع أنحاء العالم ، مما يؤدي إلى تحديات غير متوقعة.

علاوة على ذلك ، أجبرت التحديات اللوجستية شركات التصنيع على العمل بسعة مخفضة أو إغلاق مرافق إنتاجها. أدى ذلك في النهاية إلى تقلبات في أسعار المنتجات ، مع أوقات زمنية أطول لهذه المواد ، والتي أثرت على توفر وتكلفة مانعات التسرب البناء والبناء. ومع ذلك ، مع تباطؤ الوباء وتخفيف القيود ، استأنف قطاع البناء أنشطة تدريجيا ، مما أدى إلى الطلب على مواد مانعات للتسرب. تتعافى صناعة البناء العالمية من آثار الوباء مع تطبيع سلاسل التوريد. هذا ، بدوره ، أدى إلى انتعاش في الطلب على مواد مانعات التسرب والبناء ، ومن المرجح أن يستمر الاتجاه مع استلام أنشطة البناء.

آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا توجهات سوق البناء والبناء

زيادة استخدام مواد البناء لتحسين كفاءة الطاقة في مساحات البناء لزيادة انتشار السوق

أصبحت ممارسات ومنتجات البناء المستدامة ذات أهمية متزايدة لأن الناس يصبحون أكثر قلقًا بشأن البيئة. يمكن أن يلعب دمج المواد المانعة للتسرب دورًا مهمًا في ممارسات البناء من خلال تقليل الطاقة اللازمة للتسخين والمساحات الباردة. هذا يمكن أن يساعد في تقليل انبعاثات غازات الدفيئة والحفاظ على موارد الطاقة. تساعد المواد المانعة للتسرب على تحسين المتانة وعمر مواد البناء من خلال حمايتها من التجوية والرطوبة والعوامل البيئية الأخرى. هذا يمكن أن يقلل من الحاجة إلى الإصلاحات والبدائل ، والتي يمكن أن تساعد في تقليل استهلاك النفايات والموارد. بالإضافة إلى ذلك ، يمكن أن يساعد استخدام مانعات التسرب التي تلبي معايير البناء الخضراء البناة والمصممين على تحقيق احتياجات الامتثال ، مما يؤدي إلى حوافز مالية وزيادة التسويق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا عوامل نمو سوق البناء والبناء

ارتفاع الطلب على مواد مانعة للتسرب في مشاريع البناء السكنية وغير السكنية لزيادة الطلب على المنتجات

ينمو قطاع البناء بسرعة في أجزاء كثيرة من العالم ، مدفوعًا بعوامل مثل النمو السكاني والتحضر والتنمية الاقتصادية. وقد أدى ذلك إلى ارتفاع الطلب على مانعات التسرب في البناء والبناء حيث يتم استخدامها على نطاق واسع لإغلاق المفاصل والفجوات والشقوق في المباني والهياكل. من الفجوات الختم إلى تحسين العزل ومقاومة الحرائق ، تلعب مواد مانعات التسرب في البناء دورًا مهمًا في ضمان أن المباني آمنة ومريحة وفعالة في الطاقة. توفر هذه المواد المانعة للتسرب مجموعة من الوظائف المهمة لأداء وطول عمر المباني والهياكل. من المتوقع أن يزيد الطلب المتزايد من أنشطة البناء على مستوى العالم والتركيز المتزايد على كفاءة الطاقة والاستدامة من استخدام مانعات التسرب في البناء خلال فترة التنبؤ.

اعتماد معايير تنظيمية صارمة لدفع نمو السوق

تقوم الحكومات والهيئات التنظيمية بتنفيذ معايير صارمة ورموز بناء لضمان السلامة والمتانة والاستدامة البيئية في مشاريع البناء. تغطي هذه المعايير جوانب مختلفة ، بما في ذلك السلامة لمقاومة الحرائق والسلامة الهيكلية. إلى جانب ذلك ، تزيد هذه المعايير من التركيز على متطلبات الاستدامة البيئية لتقليل انبعاثات المركبات العضوية المتطايرة وعدم التسمم ، وتفويضات كفاءة الطاقة لتحسين العزل وتقليل تسرب الهواء. يعد الامتثال لهذه اللوائح أمرًا ضروريًا للبنائين والمطورين للحصول على تصاريح وموافقة على مشاريعهم. بالإضافة إلى ذلك ، تتطلب الهيئات التنظيمية غالبًامواد البناء، بما في ذلك مانعات التسرب ، للخضوع للاختبار وإصدار الشهادات لضمان الجودة والأداء. تؤكد هذه الشهادة أصحاب المصلحة أن مواد مانعة للتسرب المستخدمة تلبي معايير الصناعة. وبالتالي ، فإن اعتماد المعايير التنظيمية الصارمة يلعب دورًا مهمًا في تأجيج الطلب على مانعات التسرب في البناء ونمو السوق إلى جانب جنبا إلى جنب.

العوامل التقييدية

المواد الكيميائية الضارة المستخدمة في إنتاج مانعات التسرب قد تعيق نمو السوق

تحتوي العديد من المواد المانعة للتسرب على مواد كيميائية خطرة ، مثل المركبات العضوية المتطايرة (VOCs) التي يمكن أن تسهم في تلوث الهواء وتؤثر سلبًا على صحة الإنسان. قد تحد اللوائح البيئية من كمية المركبات العضوية المتطايرة الموجودة في مواد مانعة للتسرب ، مما يجعل من الصعب على الشركات المصنعة إنتاج مواد مانعة للتسرب عالية الجودة. يمكن أن تزيد هذه اللوائح من تكلفة مانعات التسرب ، حيث قد تحتاج الشركات المصنعة إلى الاستثمار في المعدات الجديدة أو تغيير عمليات الإنتاج الحالية لتلبية متطلبات اللوائح. هذا يمكن أن يجعل من الصعب على الشركات المصنعة الأصغر التنافس مع اللاعبين المعروفين الذين لديهم المزيد من الموارد للاستثمار في الامتثال. بالإضافة إلى الحد من استخدام بعض المواد الكيميائية ، قد تتطلب اللوائح البيئية التخلص السليم من هذه المواد المانعة للتسرب أو القضاء تمامًا على استخدام المواد المانعات التي تحتوي على مواد سامة. وبالتالي ، فإن اعتماد اللوائح البيئية الأكثر صرامة قد يعيق نمو سوق آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا.

تحليل سوق آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا

عن طريق تحليل الراتنج

قاد قطاع polysulfide بسبب تبنيه على نطاق أوسع في صناعة البناء والتشييد

بناءً على الراتنج ، يتم تقسيم السوق إلىالسيليكون، البولي يوريثان ، polysulfide ، مستحلب ، مانع تسرب البولي يوريثان الهجين ، وغيرها.

عقد قطاع Polysulfide رائدة في سوق آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا للحصة في سوق البناء والبناء في عام 2023. إنه الراتنج المستخدم في صناعة البناء لتطبيقات الختم والترابط. توفر الخواص الكيميائية المتفوقة من Polysulfide التصاق الممتاز والمتانة ومقاومة الظروف الجوية المفاجئة. وهكذا ، يتم استخدام مواد مانعات التسرب polysulfide للانضمام إلى الزجاج ، وملء المفاصل ، ومفاصل التوسع لضمان بقاء المواد الهيكلية المهمة في مكانها. آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا تعاني من التحضر السريع مع تزايد عدد السكان. من المتوقع أن يدفع هذا العامل أنشطة بناء المباني الجديدة وأعمال الإصلاح على الهياكل القديمة.

آخر مانعة للتسرب المستهلك بشكل كبير بعد السيليكون هو مانع التسرب البولي يوريثان. وهي متوفرة في تركيبات واحدة أو متعددة المكونات وتستخدم في المقام الأول في المفاصل الأفقية أو التطبيقات الرأسية التي لا تتراجع. توفر مواد مانعة للتسرب من البولي يوريثان الهجين مزيجًا فريدًا من خصائصالبولي يوريثانومانعات التسرب السيليكون. غالبًا ما يتم استخدامها في تطبيقات البناء لإغلاق النوافذ والأبواب ومكونات البناء الأخرى. أدائها المتفوق يجعلها شائعة بين التطبيقات الصناعية الشاقة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل النوع

تمثل مانعات التسرب مكونات مكونة حصة مهيمنة بسبب سهولة التطبيق

من حيث النوع ، يتم تقسيم السوق إلى مكون واحد ومكونين.

تمثل قطاع مكونات واحد أكبر حصة في السوق في عام 2023. مانعات التسرب مكونة واحدة أسهل في الاستخدام ومثالية للتطبيقات الأكثر بساطة ، في حين أن مانعات التسرب مكونان أكثر تخصصًا وتوفر قوة أكبر ومتانة لتطبيقات أكثر تطلبًا. يعتمد الاختيار بين الاثنين على التطبيق المحدد ووقت المعالجة والشروط التي سيتم فيها استخدام مواد مانعة للتسرب والمستوى المطلوب من الأداء. تفضل مانعات التسرب مكونات واحدة حيث تعتبر سهولة الاستخدام ، وفعالية التكلفة ، والتسامح مع العوامل البيئية ، والحد الأدنى من الاعتبارات المهمة.

من ناحية أخرى ، توفر مانعات التسرب مكونان قوة ومتانة أكبر وتكون أكثر ملاءمة للتطبيقات التي تتطلب مقاومة كيميائية ، أو مقاومة عالية الحرارة ، أو قوة التصاق أكبر.

عن طريق تحليل التكنولوجيا

سيطر شريحة أخرى (تفاعلية) على السوق بسبب خصائصه الفائقة مما يجعله اختيار العملاء المفضل

فيما يتعلق بالتكنولوجيا ، يتم تقسيم السوق إلى المياه ، والمذيبات ، وغيرها.

تمثل قطاع آخرون أكبر حصة في السوق في عام 2023 ، في حين من المتوقع أن يشهد القطاع القائم على المياه أسرع نمو خلال الفترة المتوقعة.

الجزء الآخر يتضمن مانعات التسرب التفاعلية. توفر هذه المواد المانعة للتسرب التفاعلية العديد من المزايا على البدائل ، مثلمذيبوالمياه ، مما يجعلها خيارًا مثاليًا لمجموعة واسعة من التطبيقات الصناعية والتطبيقات الصناعية. إن التصاق القوي ، ووقت المعالجة السريعة ، والمتانة ، والتنوع يجعلها حلولًا فعالة وموثوقة لتطبيقات الختم والترابط التي واجهتها في صناعة البناء. بالإضافة إلى ذلك ، لا تحتوي مواد مانعة للتسرب التفاعلية على مركبات عضوية متطايرة (المركبات العضوية المتطايرة) ، والتي تضر بصحة الإنسان والبيئة ، مما يجعلها أكثر جاذبية للعملاء وتؤدي إلى ارتفاع الطلب بالنسبة إلى بدائل المياه والمذيبات.

عن طريق تحليل التطبيق

ارتفاع اعتماد الزجاج في هياكل البناء لزيادة الطلب على المواد المانعة للتسرب المستخدمة في تطبيقات الزجاج

من حيث التطبيق ، يتم تقسيم السوق إلى الأرضيات والصحة والمطبخ والزجاج وغيرها.

يمثل قطاع الزجاج حصة السوق المهيمنة في عام 2023. مع توسيع قطاع البناء في جميع أنحاء العالم ، من المقرر أن تشهد مواد مثل الزجاج تبنيًا أعلى في أنشطة البناء. المباني الطويلة ذات الواجهات الزجاجية هي مشهد شائع في البلدان النامية في جميع أنحاء العالم. بخلاف ذلك ، يتم استخدام الزجاج كمواد عازلة ومكون هيكلي. توفر مواد مانعة للتسرب الزجاج بديلاً للأنظمة التقليدية مثل الحشيات والمرفقات الميكانيكية الأخرى. يتم استخدامها لربط الزجاج أو المعادن أو غيرها من مواد اللوحة بنافذة المبنى أو نظام تأطير الجدار المعدني. وبالتالي ، فهي مكون حاسم في الهندسة المعمارية الحديثة ، حيث لا يمكن تصور المباني بدون زجاج في السيناريو الحالي.

من المتوقع أن يشهد قطاع الأرضيات أسرع نمو خلال فترة التنبؤ. يتم استخدام مواد مانعات التسرب في الأرضيات لحماية المواد الأساسية من الرطوبة والبقع وأنواع أخرى من الأضرار. يبحث المستهلكون بشكل متزايد عن حلول أرضيات متينة ومستدامة تحمي السطح وتمتد عمرها. نظرًا لأن المستهلكين يصبحون أكثر وعياً بمثل هذه الحلول ، فمن المتوقع أن يتوسع الطلب على مواد مانعات التسرب المستخدمة في تطبيقات الأرضيات خلال فترة التنبؤ.

عن طريق تحليل صناعة الاستخدام النهائي

ارتفاع الطلب على الإسكان بأسعار معقولة ومستدامة يؤدي إلى اعتماد المنتجات الأوسع في القطاع السكني

من حيث صناعة الاستخدام النهائي ، يتم تقسيم السوق إلى تجاري وسكني وصناعي.

تمثل القطاع السكني أكبر حصة في السوق في عام 2023. مواد مانعة للتسرب تلعب دورًا مهمًا في بناء المنازل ، حيث يتم استخدامها في عزل المياه ، وتقليل الضوضاء ، وتحسين الصحة والسلامة عن طريق ختم الفجوات التي يمكن أن تسمح للآفات بدخول المنازل. بالإضافة إلى ذلك ، يمكن أن يقلل تطبيق مواد مانعات التسرب المناسبة بشكل كبير من المتاعب المرتبطة بالصيانة ، مع تحسين جماليات مساحة المعيشة. وبالتالي ، من المقرر أن يؤدي ارتفاع الوعي بالمستهلكين فيما يتعلق بمزايا المنتج إلى اعتماد مانعات التسرب الأوسع في القطاع السكني خلال الفترة المتوقعة.

رؤى إقليمية

حسب المنطقة ، يتم فصل السوق إلى الشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

من المتوقع أن يشهد سوق الشرق الأوسط وأفريقيا نمواً كبيراً خلال الفترة المتوقعة بسبب الطلب المتزايد من أنشطة البناء. على سبيل المثال ، كان قطاع البناء في المملكة العربية السعودية يزدهر على مدار العقد الماضي ، ومن المتوقع أن يستمر سوق البلاد في النمو بمعدل سنوي مركب بلغ 4.8 ٪ خلال 2024-2032. إن قطاع البناء في البلاد مدفوع بمبادرات الحكومة لتنويع الاقتصاد وتعزيز الاستثمار الخاص. تخطط الحكومة لزيادة مساهمة القطاع الخاص في الاقتصاد الكلي. على الرغم من أن شركات البناء على نطاق واسع ، مثل أوجر السعودي والبارسون السعوديين ، موجودة بالفعل ، تعمل الحكومة على الترويج للمؤسسات الصغيرة والمتوسطة في القطاع من خلال توفير الدعم والتدريب والحوافز المالية. نظرًا لتوسيع قطاع البناء في البلاد خلال فترة التنبؤ ، من المتوقع أن يزداد الطلب على مواد البناء ، بما في ذلك أنواع مختلفة من مواد مانعة للتسرب ، وبالتالي دفع نمو سوق البناء والبناء.

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون في السوق على التخطيط الاستراتيجي لتعزيز حصتهم

سوق مانعات البناء والبناء في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا مجزأة وتنافسية للغاية ، مع تنافس العديد من اللاعبين على المشاركة. تعتمد المنافسة في المقام الأول على عوامل مثل السعر وجودة المنتج والابتكار والتعرف على العلامة التجارية. يتمتع اللاعبون القائمون بميزة بسبب قنوات التوزيع الأكبر والتعرف على العلامة التجارية ، في حين أن اللاعبين الأصغر قد يميزون أنفسهم من خلال منتجات متخصصة أو خدمات عملاء متفوقة. يوضح السوق وجود شركات كبرى مثل 3M و Sika AG و Henkel AG & Co. شركة فولر ، المواد اللاصقة النجمية ، وغيرها من اللاعبين. تم دمج اللاعبين الرئيسيين في السوق بنشاط لتقليل المنافسة الإجمالية.

قائمة أفضل شركات البناء والبناء في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا:

- 3M(نحن.)

- سيكا AG (سويسرا)

- Henkel AG & Co. KGAA (ألمانيا)

- داو(نحن.)

- Wacker Chemie AG (ألمانيا)

- BASF SE(ألمانيا)

- بوستيك(فرنسا)

- Pidilite Industries Limited (الهند)

- الدهانات الآسيوية(الهند)

- Mapei S.P.A. (إيطاليا)

- هـ. شركة فولر (الولايات المتحدة)

- المواد اللاصقة النجمية (الهند)

تطورات الصناعة الرئيسية:

- يناير 2023 -أكمل 3M الاستحواذ على Emfi S.A. و Sapo S.A.S. ("EMFI/SAPO") ، مصنعو المواد اللاصقة الهيكلية القائمة على البولي يوريثان ومانعات التسرب. يعد الاستحواذ جزءًا من الخطوة الاستراتيجية للشركة التي ستمكنهم من خدمة العملاء بشكل أفضل في فرنسا وعبر أوروبا.

- يوليو 2021 -هـ. وقع فولر اتفاقية توزيع مع Jubilant Agri و Consumer Products Limited (JACPL) ، وهي شركة تابعة بنسبة 100 ٪ من Jubilant Industries Limited ، لمعالجة الطلب المتزايد على التطبيقات اللاصقة في قطاع النجارة الخشبية B2B. سيساعد هذا التعاون الاستراتيجي على توسيع نطاق H.B. حلول Fuller عالية الأداء من خلال مجموعة واسعة من التقنيات ، بما في ذلك علاجات الرطوبة القائمة على الماء ، والبولي يوريثان.

- أبريل 2021 -وقع سيكا اتفاقًا على الحصول على هاماتيت ومقره اليابان. تشارك هاماتيت بشكل كبير في تصنيع المواد اللاصقة والمواد المانعة للتسرب لقطاع البناء والسيارات. سوف تساعد عملية الاستحواذ سيكا على تعزيز موقعها في السوق اليابانية. سيساعد الوصول الإضافي إلى مصنعي المعدات الأصلية اليابانية الشركة على توسيع عروض منتجاتها في صناعة البناء اليابانية.

- ديسمبر 2020 -أطلقت Sika تقنية بولي يوريثان جديدة تحت اسم العلامة التجارية Purform. تدعي الشركة أن التكنولوجيا الجديدة متعددة الاستخدامات. يتم استخدامه لتطوير مواد لاصقة للبولي يوريثان متينة وعالية الأداء ومانعات التسرب المستخدمة في تطبيقات مختلفة في قطاع البناء وصناعة السيارات.

- نوفمبر 2020 -استحوذت شركة Pidilite Industries على شركة Huntsman Group الفرعية الهندية. تقوم شركة Huntsman Advanced Material Solutions بتصنيع المواد اللاصقة والمواد المانعة للتسرب والمنتجات الأخرى تحت علامات تجارية مثل Araldite و Araldite Karpenter و Araseal في البلاد. هذه عمليات الاستحواذ تساعد الشركات على جعل وجودها القوي في الهند.

تغطية الإبلاغ

يوفر تقرير أبحاث سوق البناء والبناء في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا تحليلًا مفصلاً ويركز على الجوانب الحاسمة مثل المناظر الطبيعية التنافسية والراتنجات والأنواع والتقنيات والتطبيقات والصناعات النهائية. إنه يقدم نظرة ثاقبة في اتجاهات السوق ويسلط الضوء على التطورات الحيوية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه ، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة. ويشمل البيانات التاريخية وتوقعات نمو الإيرادات على المستويات الإقليمية والبلد ويحلل أحدث ديناميات السوق وفرص السوق في هذا المجال.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2023 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2024-2032 |

|

الفترة التاريخية |

2019-2022 |

|

معدل النمو |

معدل نمو سنوي مركب بنسبة 4.6 ٪ لآسيا والمحيط الهادئ ، معدل نمو سنوي مركب بنسبة 4.0 ٪ للشرق الأوسط وأفريقيا |

|

وحدة |

القيمة (مليار دولار أمريكي) ، حجم (كيلووتون) |

|

تجزئة |

بواسطة الراتنج

|

|

حسب النوع

|

|

|

بالتكنولوجيا

|

|

|

عن طريق التطبيق

|

|

|

عن طريق الصناعة النهائية

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights إن حجم سوق آسيا والمحيط الهادئ كان 1.24 مليار دولار أمريكي في عام 2023 وسيصل إلى 1.84 مليار دولار بحلول عام 2032 ، في حين بلغ سوق الشرق الأوسط وأفريقيا 0.12 مليار دولار أمريكي في عام 2023 وسيصل إلى 0.17 مليار دولار أمريكي بحلول عام 2032.

سيقوم السوق بتسجيل معدل نمو سنوي مركب قدره 4.6 ٪ لسوق آسيا والمحيط الهادئ وسيسجل معدل نمو سنوي مركب قدره 4.00 ٪ لسوق الشرق الأوسط وأفريقيا خلال الفترة المتوقعة.

حسب الراتنج ، عقد قطاع polysulfide أكبر حصة في السوق في عام 2023.

من المتوقع أن يؤدي الطلب المتزايد على مانعات التسرب والبناء من المشاريع السكنية وغير السكنية إلى زيادة نمو السوق.

3M و Sika AG و Henkel AG & Co. KGAA و Dow و Wacker Chemie AG و Basf SE هي بعض اللاعبين الرئيسيين في السوق.

عقدت آسيا والمحيط الهادئ أكبر حصة في السوق في عام 2023.

من المقرر زيادة استخدام مواد البناء لتحسين الاستدامة وكفاءة الطاقة في مباني البناء.

- 2019-2032

- 2023

- 2019-2022

- 372

التقارير ذات الصلة