حجم سوق الحوسبة السحابية ، وتحليل المشاركة وتحليل الصناعة ، حسب النوع (السحابة العامة ، السحابة الخاصة ، والسحابة المختلطة) ، حسب الخدمة (البنية التحتية كخدمة (IAAS) ، منصة كخدمة (PAAS) ، والبرمجيات كخدمة (SAAS)) ، من قبل المؤسسات ، والتجزئة ، والتجزئة ، والتجزئة ، والتجزئة ، والتجزئة ، والتجزئة ، والتجزئة ، والتجزئة ، والتجزئة ، والتجزئة ، وتجارة التجزئة ، والتجزئة الأخرى ، والتجزئة. توقعات ، 2025 - 2032

نظرة عامة على صناعة الحوسبة السحابية

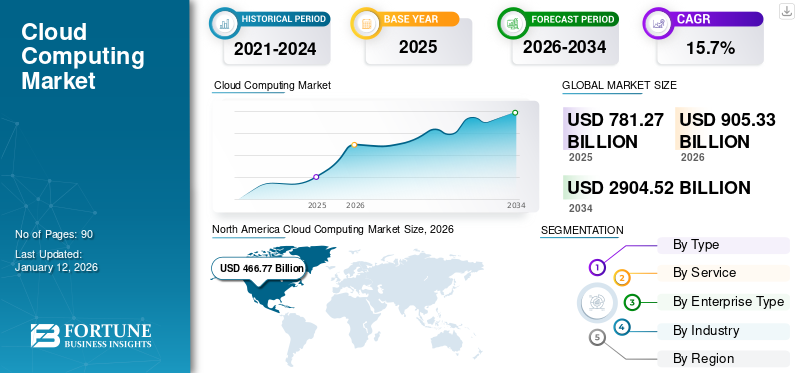

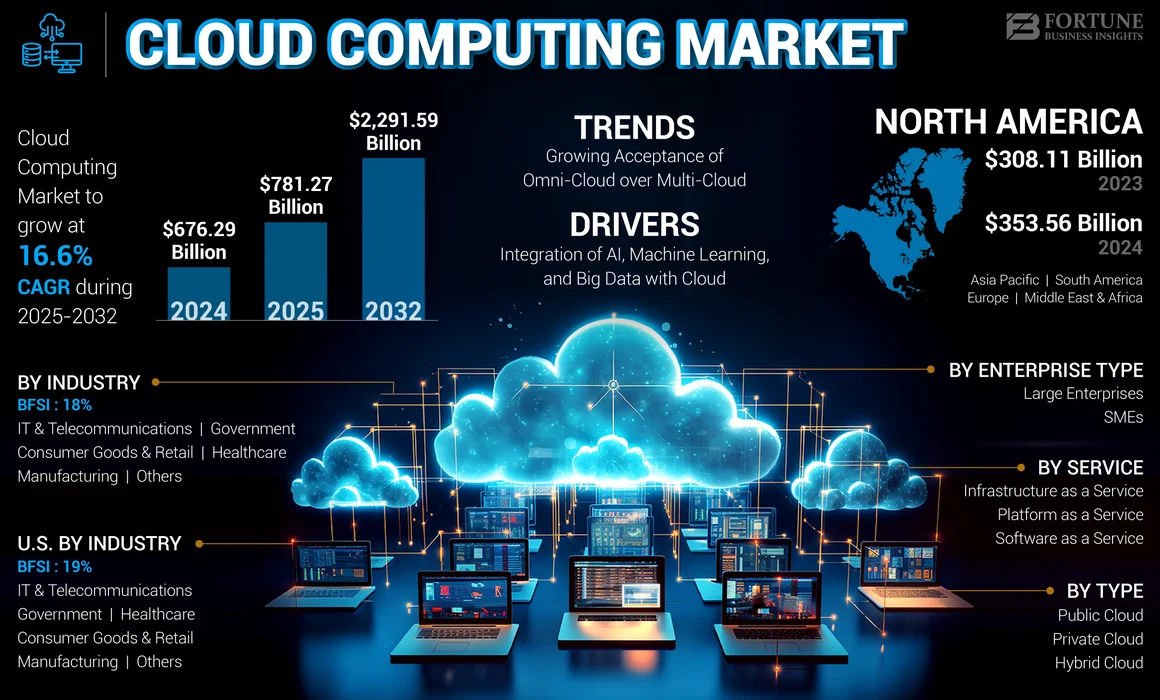

بلغت قيمة حجم سوق الحوسبة السحابية العالمية 676.29 مليار دولار أمريكي في عام 2024 ، ومن المتوقع أن ينمو من 781.27 مليار دولار أمريكي في عام 2025 إلى 2،291.59 مليار دولار بحلول عام 2032 ، مما يدل على معدل 2.62 ٪ خلال فترة التنبؤ. سيطرت أمريكا الشمالية على صناعة الحوسبة السحابية بحصة سوقية بلغت 52.27 ٪ في عام 2024.

تشير الحوسبة السحابية إلى تقنية تخزين ومعالجة ومعالجة البيانات على شبكة من أجهزة الكمبيوتر البعيدة المستضافة على الإنترنت ، بدلاً من الخادم المحلي أو الكمبيوتر الشخصي. يوفر طاقة التخزين والحوسبة ، مما يمكّن الشركات من الوصول إلى البيانات من أي مكان.

تتزايد العوامل الدافعة الرئيسية التي تؤثر على نمو صناعة الحوسبة السحابية التحول الرقميعبر الصناعات ، تزايد اعتماد الإنترنت والأجهزة المحمولة في جميع أنحاء العالم ، وزيادة استخدام البيانات الكبيرة. مع تحديث الصناعات ، تعد المنصات السحابية ضرورية في دعم العمليات التجارية الرقمية. علاوة على ذلك ، فإن تنفيذ إنترنت الأشياء والحوسبة الحافة و 5G والتحليلات في الوقت الفعلي مدفوعون ب الذكاء الاصطناعي (AI)ومن المتوقع أن يزيد التعلم الآلي (ML) من قيمة تقنية الحوسبة السحابية عبر مختلف الشركات. على سبيل المثال،

- في يناير 2025 ، قامت SAP SE بدمج AI والتعلم الآلي (ML) في نظامها الإيكولوجي للمؤسسات لمساعدة الشركات على اتخاذ قرارات تعتمد على البيانات بشكل أفضل وزيادة الإنتاجية.

اتجاهات صناعة الحوسبة السحابية

قبول متزايد من Omni-cloud على النمو المتعدد لدفع نمو الصناعة

توفر منصة Omni-Cloud مرافق اتصال تمت ترقيتها للشركات ، مما يتيح ترشيد البيانات ودمجها عبر منصات مختلفة. من خلال تبني أنظمة Omni-Cloud ، يمكن للشركات تحقيق دقة أكبر في إدارة البيانات مع تحسين الكفاءة التشغيلية. وبالتالي ، يقوم اللاعبون الرئيسيون بالاستفادة من الاستراتيجيات ، مثل ابتكارات المنتجات الجديدة والشراكات وعمليات الدمج والاستحواذ لتوسيع وجودهم في السوق. على سبيل المثال،

- في نوفمبر 2023 ، وسعت Google Cloud و VMware تحالفهما لدمج Alloydb Omni على مؤسسة VMware Cloud Foundation. تجمع معاينة التكنولوجيا بين أوجه الاحتياجات القوية لمدير خدمات البيانات في Alloydb Omni و VMware ، مما يوفر للمستخدمين حلاً لتبسيط إدارة PostgreSQL ، وتحسين قواعد البيانات الحالية ، وتعديل العمليات.

هذه المزايا المضافة لـ Omni-cloud على المنصات المتعددة السحابات ستعزز حصة سوق الحوسبة السحابية.

عوامل نمو سوق الحوسبة السحابية

دمج الذكاء الاصطناعى والتعلم الآلي والبيانات الكبيرة مع Cloud to Fud Market Progress

اعتماد المتزايد للذكاء الاصطناعي (AI) ، البيانات الكبيرة ،التعلم الآلي (ML)ومن المتوقع أن تدفع التقنيات الناشئة الأخرى نمو الصناعة. تقوم هذه التقنيات بإعادة تشكيل مشهد السوق على أنها تمكين معالجة البيانات في الوقت الفعلي وتصورها والتحليلات. يواصل العديد من مقدمي الخدمات ، مثل Google و Amazon و Microsoft والعديد من الآخرين ، تنفيذ الذكاء الاصطناعي لتعزيز الكفاءة وتقليل التكلفة في الخدمات السحابية.

- على سبيل المثال،في أغسطس 2023 ، عقدت Microsoft شراكة مع Globant's لإطلاق استوديو من الذكاء الاصطناعي والابتكار السحابي ، حيث تجمع بين الحلول السحابية المتقدمة من Microsoft وخبرة Globant في التحول الرقمي الذي يحركه الذكاء الاصطناعي.

وبالتالي ، من المتوقع أن يؤدي التكامل المتزايد للذكور والبيانات الضخمة وتقنيات ML إلى زيادة نمو السوق.

العوامل التقييدية

خصوصية البيانات والاهتمامات الأمنية لإعاقة نمو السوق

يتبنى العملاء الخدمات السحابية لتخزين الأعمال التجارية والشخصية بشكل آمن على المنصات السحابية. ومع ذلك ، فإن المخاوف المتعلقة بخصوصية البيانات وانتهاكات البيانات ، وفقدان البيانات ، وحالات الطوارئ غير المتوقعة ، والتعرض للتطبيق ، والهجمات الإلكترونية تشكل تحديات كبيرة لنمو صناعة السحابة. يمكن أن تعرض جرائم الإنترنت ، مثل حقن البرامج الخبيثة السحابية ، أو الخدمة أو الاختطاف في الحساب ، والتهديدات ، والتهديدات في السحابة ، بيانات الشركة الحرجة التي تؤدي إلى خسائر مالية واضطرابات تشغيلية. تزعج الهجمات الإلكترونية وظائف الشركات ، وبالتالي تقييد تقدم السوق.

- على سبيل المثال،وفقًا لدراسة أمن Thales Cloud ، 2023 ، واجهت أكثر من 39 ٪ من الشركات خرقًا للبيانات في بيئتها السحابية في عام 2022 ، مما يمثل زيادة بنسبة 35 ٪ عن العام السابق. تم تحديد الخطأ البشري كسبب رئيسي لانتهاكات البيانات.

حالات استخدام الحوسبة السحابية

|

البنية التحتية كخدمة (تقنية) |

التحديات: اعتمدت Netflix في البداية على مراكز البيانات التقليدية ، لكن تحجيمها أصبح صعبًا بشكل متزايد مع نمو شعبية المنصة. لا يمكن للبنية التحتية المادية مواكبة متطلبات قاعدة مستخدميها العالمية ، خاصة وأن تدفق المحتوى يحتاج إلى مزيد من الطاقة والتخزين الحسابي. الحل: تعاونت Netflix مع مزودي IAAS مثل Amazon Web Services لاستضافة خدمات دفق المحتوى الخاصة بها. باستخدام البنية التحتية السحابية ، يمكن لـ Netflix توسيع نطاق مواردها بشكل ديناميكي بناءً على الطلب ، مما يضمن تسليم المحتوى غير الملحوظ للمستخدمين على مستوى العالم. |

|

البيع بالتجزئة (الصناعة) |

التحديات: الحفاظ على البنية التحتية المحلية يتطلب استثمارًا مستمرًا في الأجهزة والبرامج وموظفي تكنولوجيا المعلومات. مع توسيع عمليات Walmart على مستوى العالم ، أصبح هذا مكلفًا بشكل متزايد ، لا سيما مع مراكز البيانات التي تحتاج إلى مراقبة وتحديثات ثابتة الحل: اعتمدت Walmart منصات سحابية مثل Microsoft Azure لدمج أنظمتها عبر الإنترنت وغير المتصلة بالإنترنت ، مما يتيح تجربة قناة Omni سلسة. الآن ، يمكن للعملاء التسوق على موقع Walmart على الويب وتطبيق الهاتف المحمول أثناء تلقي التحديثات في الوقت الفعلي. |

تأثير Generative-AA

تنفيذ إمكانيات الذكاء الاصطناعي عبر البنية التحتية السحابية لتوسيع سوق الوقود

يمكن لـ AI التوليدي تحويل الاستثمار السحابي والعائدات ، مما يخلق العديد من فرص النمو للاعبين في السوق. تدعم البنية التحتية السحابية ابتكارات الذكاء الاصطناعي ، مما يتيح للمؤسسات تحسين الكشف عن التهديدات ، وزيادة البيانات ، وإخفاء البيانات ، وإضفاء الطابع الديمقراطي للتكنولوجيا ، والأمن السيبراني. تتيح مهام سير العمل من طرف إلى طرف وتولد المؤسسات لتخفيف تطبيقاتها المعاملة على السحابة ، مما يؤدي إلى تحسين الكفاءة.

- على سبيل المثال،وفقا لخبراء الصناعة ،AI التوليدييمكن أن توفر حوالي 75-110 ٪ من نقاط العائد على الاستثمار (ROI) لبرامج السحابة. تشمل فوائدها الرئيسية تقليل تكلفة ووقت ترحيل التطبيق والعلاج ، وخلق حالات استخدام أعمال جديدة ، وتحسين كفاءة توسيع التطبيق والبنية التحتية السحابية.

احصل على دراسة شاملة حول هذا التقرير عن طريق، تنزيل نسخة عينة مجانية

المصدر: فورستر سبتمبر 2024 مسح نبض الذكاء الاصطناعي

تحليل تجزئة سوق الحوسبة السحابية

عن طريق تحليل النوع

سيطر قطاع السحابة العامة بسبب ارتفاع حل الحوسبة السحابية المتزايدة من حيث التكلفة

استنادًا إلى النوع ، يتم تصنيف السوق إلى السحابة العامة والسحابة الخاصة والسحابة الهجينة.

يمثل قطاع السحابة العام أعلى حصة في السوق بنسبة 57 ٪ في عام 2024 مدفوعًا بالطلب المتزايد على الحلول الآمنة والقابلة للتطوير والفعالية من حيث التكلفة. علاوة على ذلك ، فإنه مدفوع بعوامل مثل التحول الرقمي ، وزيادة احتياجات تخزين البيانات من قبل المستخدمين في البلدان الرئيسية.

من المتوقع أن يسجل قطاع السحابة الهجينة معدل نمو سنوي مركب رائد خلال فترة التنبؤ بسبب زيادة الاستخدام للحلول التي تعتمد على السحابة والفوائد المضافة للمنصة السحابية على السحابة العامة والخاصة. وتشمل هذه الفوائد الحد الأدنى من التكاليف ، وتحسين التحكم وقابلية التوسع بسبب دمج السحابة الخاصة والعامة على حد سواء وتحسين الأمان والمخاطر.

- على سبيل المثال،في ديسمبر 2023 ، أعلنت Lenovo ، بالشراكة مع Intel ، عن إطلاق منصة وخدمات سحابة مختلطة. يعزز Thinkagile ، الحل السحابي الهجين ، أداء الذكاء الاصطناعي وسرعة الحلول السحابية من خلال توفير المزيد من قوة الحوسبة وذاكرة أفضل لخط إنتاجها.

عن طريق تحليل الخدمة

الحاجة المتزايدة لنماذج النشر السهلة لزيادة استخدام البرامج كخدمة (SaaS)

حسب الخدمة ، يتم تقسيم السوق إلى البنية التحتية كخدمة (IAAS) ، ومنصة كخدمة (PAAS) ، والبرامج كخدمة (SAAS).

الالبرنامج كخدمة (SaaS)عقد القطاع أعلى حصة في السوق في عام 2024 ، بسبب سهولة النشر ، وتكاليف الصيانة الأقل ، وتكلفة الحيازة المنخفضة. ستوفر هذه الميزات فرصًا جديدة للسوق لـ SaaS في مناطق مختلفة بما في ذلك أمريكا الشمالية و APAC والدول الأوروبية.

ستنمو البنية التحتية كخدمة (IAAS) بأعلى معدل خلال الفترة المتوقعة (2025-32) ، إلى جانب حصة 26 ٪ في السوق في عام 2025 ، حيث تقلل من تكاليف الاستثمار الأولية من خلال القضاء على الحاجة إلى مراكز البيانات في الموقع وخفض تكاليف الخدمة المستمرة وتكاليف الصيانة. علاوة على ذلك ، فإن ارتفاع الرقمنة ، إلى جانب زيادة اعتماد خدمات الحوسبة السحابية هي المحركات الرئيسية لنمو سوق الحوسبة السحابية.

المقدر أن يصل معدل الخدمة كخدمة (PAAS) إلى معدل نمو سنوي مركب بنسبة 17.06 ٪ خلال الفترة المتوقعة.

عن طريق تحليل نوع المؤسسة

شريحة الشركات الصغيرة والمتوسطة للسيطرة بسبب زيادة اعتماد المنتج بين الشركات الصغيرة والمتوسطة

استنادًا إلى نوع المؤسسة ، يتم تشعب السوق في الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة.

من المتوقع أن يعرض قطاع الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب قدره 18.78 ٪ خلال الفترة المتوقعة حيث أحدثت تكنولوجيا السحابة ثورة في عمليات الشركات الصغيرة والمتوسطة الحجم. إنها تساعد الشركات الصغيرة والمتوسطة على تقليل الإنفاق على الأجهزة والبرامج باهظة الثمن من خلال تقديم خيارات دفع مرنة ، مثل الدفع المدفوع ، وبالتالي تقليل التكاليف الإجمالية. علاوة على ذلك ، يقدم العديد من اللاعبين في السوق حلولًا سحابية جديدة مصممة للشركات الصغيرة والمتوسطة ، وقيادة التبني.

على سبيل المثال،تعاون De-Cix و Basicbrix للاستفادة من حلول الحوسبة السحابية للشركات الصغيرة والمتوسطة في ماليزيا. من خلال توحيد خدمات الحوسبة الخالية من المتاعب في BasicBrix والأداء العالي واتصالات مباشرة آمنة لـ DirectCloud ، يمكن للخدمة التي تقدمها DE-CIX والشركات الناشئة الماليزية والشركات الصغيرة والمتوسطة الاستفادة من هذه الحلول.

تمثل قطاع الشركات الكبيرة أعلى حصة في السوق بنسبة 52 ٪ في عام 2025 حيث تعزز تقنية السحابة الكفاءة التشغيلية ، وتوفر قابلية أفضل للتوسع ، ويدفع اعتماد واسع النطاق بين الشركات الكبيرة.

عن طريق تحليل الصناعة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

إن اعتماد ارتفاع الحلول السحابية يدفعها إلى توسيع صناعة الاتصالات والاتصالات

استنادًا إلى الصناعة ، يتم توزيع السوق على BFSI و IT و INSINGUNICATIONS والسلع الحكومية والسلع الاستهلاكية وتجارة التجزئة والرعاية الصحية والتصنيع وغيرها.

يحمل قطاع تكنولوجيا المعلومات والاتصالات السلكية واللاسلكية أكبر حصة سوقية بلغت 25 ٪ في عام 2025 بسبب ارتفاع شعبية حلول الحوسبة التي تعمل بالطاقة السحابية في مختلف المنظمات. بمساعدة هذه التكنولوجيا ، يمكن لمقدمي خدمات الاتصالات والمشغلين في مجال الاتصالات وتخزين بيانات العملاء وحسابهم ، وإنشاء مستودعات بيانات السحابة ، ونقل البيانات السحابية ، والإدارة مع خدمات الاتصالات الأخرى المستندة إلى مجموعة النظراء ، والوصول إلى خدمة Tele بشكل مستقل بمساعدة السحابة ، وغيرها الكثير. علاوة على ذلك ، يتعاون العديد من اللاعبين في السوق ويشكلون تحالفات معالاتصالاتمقدمي الخدمات لدفع نمو الأعمال.

- على سبيل المثال،في فبراير 2023 ، أعلنت Airtel عن تحالف استراتيجي مع Vultr لتوفير حلول سحابية للشركات في الهند. يتم استضافة هذه الحلول السحابية في مراكز بيانات Airtel في جميع أنحاء مومباي وبنغالور ودلهي NCR ، مما يسمح للشركات بقياس وظائفها الرقمية على مستوى العالم.

من المتوقع أن يسجل قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب قدره 19.04 ٪ خلال فترة التنبؤ. يمكن اعتماد نمو القطاع لزيادة نشر تطبيقات الهاتف المحمول والبرامج المستندة إلى مجموعة النظراء وأدوات الرعاية الصحية القابلة للارتداء وأجهزة الرعاية الصحية الذكية.

الرؤى الإقليمية لسوق الحوسبة السحابية

اتجاهات صناعة الحوسبة السحابية في أمريكا الشمالية

North America Cloud Computing Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سوف تمثل أمريكا الشمالية أعلى حصتها في السوق خلال الفترة المتوقعة بسبب التبني المبكر للتقنيات ذات التقنية العالية ، مثل الذكاء الاصطناعي ، و blockchain ، والروبوتات ، وإنترنت الأشياء (IoT) ، والسحابة. إن الوجود الرئيسي لمقدمي الخدمات السحابية الرائدين ، مثل شركة IBM Corporation و Oracle Corporation و Microsoft Corporation ، سيساهم بشكل أكبر في اعتماد السحابة في المنطقة.

- على سبيل المثال،في سبتمبر 2023 ، أعلنت Oracle عن شراكة مع Telmex-Tria وأصبحت أول فرط في منطقتين سحابيتين في المكسيك. تستفيد المؤسسات من البنية التحتية السحابية في Oracle (OCI) ، والتي تعزز الأداء ، وتعزز الأمان ، وتوفر تحليلات متقدمة ، والتمحاة السحابية الموزعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يمر السوق في الولايات المتحدة بتحول رقمي مستمر عبر مختلف الصناعات ، حيث تقوم الشركات الناشئة والمعسنة بدمج التقنيات الجديدة لتقديم تجارب المستخدم في الوقت الفعلي للمستهلكين. يبلغ سوق الولايات المتحدة 248.46 مليار دولار أمريكي في عام 2025.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

اتجاهات صناعة الحوسبة السحابية في أوروبا

تقدر أن أوروبا تستحوذ على حصة جديرة بالملاحظة 177.14 مليار دولار في عام 2025 في السوق العالمية ، مع ثاني أكبر معدل نمو سنوي مركب قدره 16.80 ٪ خلال الفترة المتوقعة. ستعمل المبادرات والاستثمارات الحكومية على تحسين تبني السحابة والتنفيذ نموها في السوق عبر البلدان الأوروبية. بالإضافة إلى ذلك ، تقوم الشركات الخاصة بتسريع اعتماد السحابة من خلال الاستثمارات المتزايدة والتوسعات التجارية.

- على سبيل المثال،في ديسمبر 2023 ، وافقت المفوضية الأوروبية على المساعدات المالية بقيمة 1.2 مليار دولار لمشاريع الحوسبة السحابية في المنطقة. تم تطوير المشروع ، المسمى IPCEI CIS (البنية التحتية للجيل القادم من السحابة) ، من قبل سبع ولايات في الاتحاد الأوروبي ، بما في ذلك فرنسا وبولندا ومجر وألمانيا وإيطاليا وهولندا وإسبانيا.

يبلغ السوق في المملكة المتحدة 46.30 مليار دولار أمريكي ، إلى جانب فرنسا يصل إلى 22.77 مليار دولار أمريكي ، حيث تمثل سوق ألمانيا 46.99 مليار دولار أمريكي في عام 2025.

اتجاهات صناعة الحوسبة السحابية في آسيا والمحيط الهادئ

تعد آسيا والمحيط الهادئ ثالث أكبر سوق يبلغ 104.24 مليار دولار أمريكي في عام 2025 ، ومن المتوقع أن تهيمن على السوق العالمية بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ ، مدفوعة بالطلب المتزايد على الحلول القائمة على السحابة في قطاعات الاتصالات والرعاية الصحية. تمد صناعة الحوسبة السحابية في الصين 33.94 مليار دولار أمريكي ، إلى جانب الهند التي تصل إلى 17.22 مليار دولار أمريكي ، ويحدث السوق الياباني بمبلغ 23.37 مليار دولار في عام 2025.

- على سبيل المثال،في فبراير 2023 ، قدمت بيانات التكنولوجيا الخدمات السحابية في أستراليا ، حيث تقدم حلولًا مخصصة لنماذج أعمال AWS و Microsoft (البنية التحتية كخدمة) و PAAS (منصة كخدمة).

الشرق الأوسط وأفريقيا

تعد صناعة الحوسبة السحابية في الشرق الأوسط وأفريقيا رابع أكبر سوق في عام 2025 ، حيث تسببت في 53.87 مليار دولار ، ومن المتوقع أن تنمو بوتيرة سريعة في السوق في السنوات القادمة. يعزى تقدم المنطقة إلى تحسين الاستثمارات في التقنيات النامية ، مثل 5G ، والتعلم الآلي (ML) ، والبيانات الضخمة ، والذكاء الاصطناعي (AI) ، والحوسبة السحابية ، من قبل حكومات إسرائيل وبلدان GCC وتركيا. من المتوقع أن تقدر دول دول مجلس التعاون الخليجي 19.45 مليار دولار في عام 2025.

أمريكا الجنوبية

صناعة الحوسبة السحابية في أمريكا الجنوبية في مرحلة متطورة ، بسبب زيادة استخدامالهواتف الذكيةوأجهزة الكمبيوتر المحمولة والإنترنت. زادت الحاجة إلى تخزين ومعالجة كميات كبيرة من البيانات بشكل كبير ، مما سمح للشركات بتقديم خدمات تركز على العملاء لعملائها ، مما يدفع نمو السوق.

المشهد التنافسي

اللاعبون الرئيسيون في السوق

اللاعبون الرئيسيون للتركيز على الحلول المتقدمة لتعزيز وظائف السوق الخاصة بهم

يعمل اللاعبون الرئيسيون في السوق على إنشاء مجموعة واسعة من الحلول السحابية الموزعة لتلبية احتياجات العملاء والمؤسسات. يساعد إدخال حلول مبتكرة الشركات على زيادة خبراتها التجارية. بالإضافة إلى ذلك ، فإن ترقية وتوسيع محافظ المنتجات الحالية سيؤدي إلى تحسين موقع سوق البائعين.

قائمة شركات الحوسبة السحابية الرئيسية التي تمت دراستها:

|

شركات كبيرة |

الشركات الصغيرة والمتوسطة |

|

·Amazon Web Services ، Inc.(نحن.) ·أوراكل كوربوريشن(نحن.) ·شركة IBM(نحن.) · Alibaba Group Holdings Limited (الصين) · Microsoft Corporation (الولايات المتحدة) · VMware ، Inc. (الولايات المتحدة) · Google LLC (الولايات المتحدة) · SAP SE (ألمانيا) · Salesforce ، Inc. (الولايات المتحدة) ·Rackspace Technology ، Inc.(نحن.) · وأكثر ... |

· Scaleway (فرنسا) · توركيل سحابة (تركيا) · فارغونن (تركيا) · مركز بيانات CTRLS (الهند) · Linx Cloud (البرازيل) حلول NetMagic (الهند) · سينتيا (هولندا) · Cegeka (بلجيكا) · cloudvps (هولندا) · UOL Diveo (البرازيل) · وأكثر ... |

تطورات صناعة الحوسبة السحابية الرئيسية:

- فبراير 2025:تعاونت Accenture مع Google Cloud لتسريع اعتماد حلول الذكاء الاصطناعى والتناسق في المملكة العربية السعودية. تهدف المبادرة إلى مساعدة المؤسسات على فتح فرص عمل جديدة ، وتحسين تجارب العملاء ، وتعزيز الوكلاء الرقميين الرقميين الحديثين وعوامل الذكاء الاصطناعي.

- يناير 2024:وقعت Microsoft و Vodafone تحالفًا استراتيجيًا مدته عشر سنوات لجلب الذكاء الاصطناعى والسحابة والخدمات الرقمية لأكثر من 300 مليون مستهلك وشركات ومؤسسات في القطاع العام في جميع أنحاء إفريقيا وأوروبا. يمكّن هذا التعاون Vodafone من الاستفادة من الذكاء الاصطناعي من Microsoft من تعزيز تجارب العملاء ، وبناء مرافق رقمية ومالية جديدة للمؤسسات ، وإصلاح استراتيجيتها السحابية في مركز البيانات العالمي.

- يناير 2024:تعاونت شركة IBM مع American Tower لتقديم خدمات Edge Cloud ، وقيادة الابتكار وتحسين تجارب العملاء. تهدف الشركة إلى تتبع تقدم منصات الحوسبة السحابية المتعددة والهجينة في الحافة.

- نوفمبر 2023:تعاونت Udemy مع Google Cloud كعضو أولي في برنامج المحتوى الجديد الذي يحركه السحابة. تتناول الشراكة الطلب المتزايد على خبرة الحوسبة السحابية في جميع أنحاء العالم.

- فبراير 2023: أعلنت شركة Akamai Technologies ، Inc. عن إطلاق النظام الأساسي المتصاعد لتسليم المحتوى والأمان والحوسبة السحابية للحفاظ على التطبيقات وتجنب التهديدات.

تحليل الاستثمار في صناعة الحوسبة السحابية

يركز اللاعبون الرئيسيون على أنشطة البحث والتطوير (R&D) لتطوير مجموعة شاملة من عروض الحوسبة السحابية لتلبية احتياجات العملاء والمؤسسات.في يناير 2025 ، استثمرت Microsoft 3 مليارات دولار أمريكي في الذكاء الاصطناعي والحوسبة السحابية في الهند.علاوة على ذلك ، فإن إطلاق حلول الحوسبة السحابية المتقدمة يساعد اللاعبين في الحفاظ على كفاءتهم في أعمالهم. تعزيز وتوسيع محفظة المنتجات الحالية رفع موقع البائعين في السوق.

تغطية الإبلاغ

يقدم التقرير تحليلًا مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع الخدمات والتطبيقات الرائدة للمنتج. علاوة على ذلك ، يقدم التقرير نظرة ثاقبة على اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه ، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب من 16.62 ٪ من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة |

النوع والخدمة ونوع المؤسسة والصناعة والمنطقة |

|

تجزئة |

حسب النوع

عن طريق الخدمة

حسب نوع المؤسسة

عن طريق الصناعة

حسب المنطقة

|

|

الشركات التي تم تصنيفها في التقرير |

Amazon Web Services Inc. (U.S.) ، Oracle Corporation (U.S.) ، IBM Corporation (U.S.) ، Alibaba Group Holding Limited (China) ، Microsoft Corporation (U.S.) ، VMware ، Inc. |

الأسئلة الشائعة

من المتوقع أن يصل السوق إلى 2،291.59 مليار دولار بحلول عام 2032.

في عام 2024 ، بلغت قيمة السوق 676.29 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 16.6 ٪ خلال الفترة المتوقعة.

من خلال الصناعة ، يؤدي قطاع تكنولوجيا المعلومات والاتصالات السلكية والاتصالات من خلال الاحتفاظ بأكبر حصة في السوق.

يعد تكامل الذكاء الاصطناعي والتعلم الآلي والبيانات الكبيرة مع السحابة عاملًا رئيسيًا في نمو السوق.

تعد Amazon.com Inc. و Oracle Corporation و Microsoft Corporation و IBM Corporation أفضل اللاعبين في السوق.

من المتوقع أن تحمل أمريكا الشمالية أعلى حصتها في السوق.

- 2019-2032

- 2024

- 2019-2023

- 90

التقارير ذات الصلة