حجم سوق مركز البيانات، وتحليل الأسهم والصناعة، حسب المكون (الحلول والخدمات)، حسب حجم مركز البيانات (مراكز البيانات الصغيرة والمتوسطة الحجم ومراكز البيانات الكبيرة)، حسب الصناعة (تكنولوجيا المعلومات والاتصالات، BFSI، البيع بالتجزئة، الحكومة، الرعاية الصحية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق مركز البيانات وحصصه

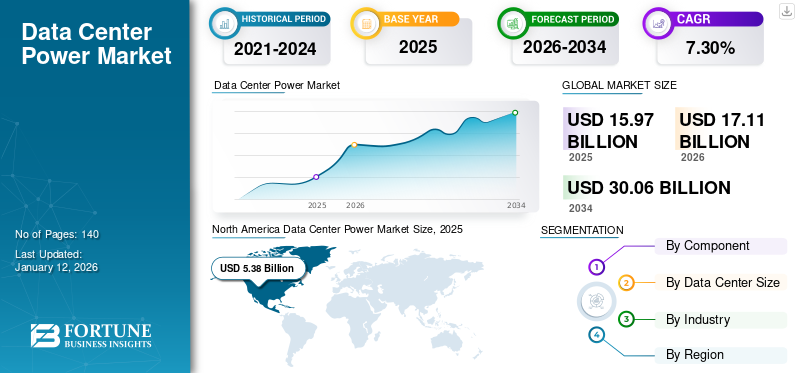

بلغت قيمة حجم سوق الطاقة لمراكز البيانات العالمية 15.97 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو من 17.11 مليار دولار أمريكي في عام 2026 إلى 30.06 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.30٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الطاقة العالمية لمراكز البيانات بحصة بلغت 33.70٪ في عام 2025.

يشير مصطلح طاقة مركز البيانات إلى البنية التحتية المادية التي تساعد في توفير الطاقة وإدارتها في مركز البيانات. وتشمل هذه البنية التحتية وحدات توزيع الطاقة ووحدات UPS والمولدات وغيرها. تُستخدم حلول الطاقة هذه في العديد من قطاعات الصناعة، مثل تكنولوجيا المعلومات والاتصالات وBFSI وتجارة التجزئة والحكومة.

كان لعام 2022 تأثير ملحوظ على صناعة الطاقة في مراكز البيانات حسب الطلبتبريد مركز البياناتوالطاقة والبنية التحتية المادية الأخرى بشكل كبير بسبب ارتفاع الرقمنة، والحاجة إلى إدارة استهلاك الطاقة بشكل فعال، واحتياجات تخزين البيانات. وفي السنوات الأخيرة، تحول القطاع نحو اتجاه التجميع المسبق لمكونات مراكز البيانات في المرافق ومن ثم شحنها إلى المواقع لتسريع بناء مراكز البيانات. ويرجع هذا التجميع المسبق للمعدات إلى الجداول الزمنية الممتدة لبناء مراكز البيانات، والتي تفاقمت بسبب عدم اليقين في سلسلة التوريد. ومن المتوقع أن يستمر هذا الاتجاه في السنوات القادمة، مما يؤثر بشكل إيجابي على نمو سوق الطاقة لمراكز البيانات العالمية.

كان لجائحة كوفيد-19 تأثير كبير على السوق بسبب الطلب المتزايد والاستثمارات المتعلقة بقدرات مراكز البيانات. كما سلط الضوء على الحاجة إلى اعتماد حلول مستدامة، مما دفع اللاعبين في السوق إلى التوجه نحو الحلول التي تركز على الاستدامة. بدأ اللاعبون في السوق في تنفيذ مبادئ الاقتصاد الدائري لتقليل بصمتهم الكربونية. وفقًا لدراسة أجرتها الجمعية الدولية لشبكات الهاتف المحمول (GSMA) نُشرت في عام 2022، كان مزودو شبكات 5G يهدفون إلى التركيز بشكل أكبر على تقليل البصمة الكربونية الخاصة بهم في السنوات المقبلة. وفي حقبة ما بعد الوباء، من المتوقع أن يزدهر السوق بسبب الطلب المتزايد والمستمر في جميع أنحاء العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

إن الحاجة إلى حلول طاقة مبتكرة لمعالجة الذكاء الاصطناعي تعمل على تسريع مسار السوق

أثرت طفرة الذكاء الاصطناعي الأخيرة بشكل كبير على سوق طاقة مراكز البيانات من خلال زيادة الحاجة إلى مراكز بيانات جديدة وعالية الكفاءة. تعمل الشركات العاملة في سوق البنية التحتية لمراكز البيانات على تطوير حلول طاقة مبتكرة تلبي هذه الطلبات المتزايدة. بالإضافة إلى ذلك، وفقًا لتحليل خبراء الصناعة، شهدت الصناعة أيضًا زيادة بنسبة 27٪ في الطلب على مراكز بيانات الذكاء الاصطناعي في عام 2024 مقارنة بعام 2023.

وفقًا للتطورات الأخيرة في الصناعة، فقد لوحظ أيضًا أنه في السنوات الأخيرة، استثمرت شركات مراكز البيانات في طاقة الرقائق الجديدة. مع تزايد تطبيقات الذكاء الاصطناعي، تزداد الحاجة إلى شرائح متخصصة أو وحدة معالجة الرسومات أو وحدات معالجة الرسومات بشكل كبير. تساعد وحدة معالجة الرسومات (GPU) في عرض الرسومات والصور عن طريق إجراء حسابات رياضية سريعة مطلوبة في معالجة الذكاء الاصطناعي. على سبيل المثال، ذكرت NVIDIA أن أعمال مراكز البيانات التابعة للشركة أظهرت إيرادات تزيد عن 18.4 مليار دولار أمريكي في الربع الرابع، الذي انتهى في 28 يناير، مع مساهمات كبيرة من أعمال GPU.

وهكذا فمن الواضح أنالذكاء الاصطناعي التوليديكان له تأثير إيجابي على السوق في السنوات الأخيرة ومن المتوقع أن يستمر هذا التأثير في السنوات القادمة.

اتجاهات سوق مراكز البيانات

ارتفاع اعتماد الطاقة المتجددة لتعزيز نمو السوق

تشمل اتجاهات سوق الطاقة العالمية لمراكز البيانات زيادة الوعي بحلول الطاقة المتجددة، والشركات التي تعطي الأولوية للأنظمة البيئية السحابية الهجينة، وزيادة الطلب على مراكز البيانات المستدامة.

تعمل العديد من الشركات على تقليل بصمتها الكربونية وتحقيق أهداف الاستدامة من خلال اعتماد حلول الطاقة المتجددة. ومع ذلك، لا يمكن لمعظم مراكز البيانات أن تعمل بشكل كامل من مصادر الطاقة المتجددة وحدها. وبالتالي، يهدف العديد من اللاعبين في السوق إلى تطوير حلول الطاقة التي تلبي المتطلبات المحددة للمستخدم النهائي.

بالإضافة إلى ذلك، أثبت سوق الحوسبة المتطورة أيضًا تأثيره الإيجابي على صناعة مراكز البيانات العالمية. إن الحاجة إلى حلول طاقة مبتكرة تعمل على تحسين تجربة العملاء تعمل على تعزيز نمو السوق.

علاوة على ذلك، يؤدي الطلب المتزايد على تخزين البيانات إلى تسريع الحاجة إلى مراكز بيانات خضراء أو مستدامة. ووفقا لشركة هواوي، من المتوقع أن يزيد الطلب على مراكز البيانات بنسبة 3 إلى 10 مرات في السنوات المقبلة. ومع هذا الطلب المتزايد، تزداد الحاجة إلى حلول الطاقة الموفرة للطاقة بشكل ملحوظ.

مراكز البيانات تعزز عوامل نمو السوق

زيادة الطلب على قدرات مراكز البيانات لدفع النظام البيئي العالمي لمراكز البيانات

من بين العوامل الدافعة العديدة للسوق، فإن التحدي المتزايد المتمثل في توفير الطاقة والتبريد للمرافق دون توقف بسبب الحاجة المتزايدة للموارد داخل مراكز البيانات لاستيعاب عمليات مراكز البيانات المختلفة له تأثير كبير على السوق. يسلط الرسم البياني أدناه الضوء على المناطق/المدن التي تعرض أعلى قدرة طاقة لمراكز البيانات في عام 2022. (بالميجاواط) وفقًا لشركة Cushman & Wakefield، قادت ولاية فرجينيا الشمالية السباق للحصول على سعة طاقة لمراكز البيانات بـ 2552 ميجاوات في عام 2022. تعمل سعة طاقة مركز البيانات على تعزيز قابلية التوسع مما يسمح بخبرة حوسبة أكثر شمولاً.

احصل على دراسة شاملة حول هذا التقرير عن طريق، تنزيل نسخة عينة مجانية

علاوة على ذلك، فإن الزيادة في كمية البيانات من عدة مصادر، مثل وسائل التواصل الاجتماعي وخدمات البث، تؤدي إلى الحاجة إلى مراكز بيانات أكثر شمولاً وأكثر كفاءة. تحول الشركات نحو تبني تقنيات العصر الجديد، مثل الذكاء الاصطناعي، وشبكات الجيل الخامس (5G)، وتبني الصناعاتالتحول الرقميتعمل المبادرات على تعزيز الحاجة إلى البنية التحتية لمراكز البيانات وحلول الطاقة لدعم البنية التحتية المتطورة لتكنولوجيا المعلومات والتخزين والمتطلبات الحسابية. وبالتالي، فإن جميع العوامل المذكورة أعلاه تؤثر بشكل إيجابي وتدفع مسار السوق العالمية.

العوامل المقيدة

تعقيد التنفيذ وتكاليف البنية التحتية الأولية لحلول مركز البيانات تعيق نمو السوق

تشمل العوامل المقيدة في السوق العالمية تعقيد حلول الطاقة لمراكز البيانات، والطاقة العالية، وتكاليف البنية التحتية الأولية. يمثل تركيب حلول الطاقة المحسنة حديثًا في البنية التحتية لمركز البيانات التقليدي الحالي العديد من التعقيدات. تؤدي هذه التركيبات إلى زيادة التكاليف، مما يعيق نمو السوق. ومع ذلك، يظل العامل الحاسم هو تكاليف الطاقة المرتبطة بحلول الطاقة لمراكز البيانات. وبينما تهدف الشركات إلى تحقيق أهداف الاستدامة الخاصة بها، فإن الطلب على حلول الطاقة الموفرة للطاقة ينمو بشكل كبير، مما يشكل انتكاسات لحلول الطاقة الحالية.

تحليل تجزئة سوق الطاقة لمركز البيانات

عن طريق تحليل المكونات

سيطر قطاع الحل بسبب زيادة الطلب على معدات مراكز البيانات والبنية التحتية المادية

ومن خلال المكونات، ينقسم السوق إلى حلول وخدمات. يتم تصنيف الحلول أيضًا على أنها وحدات توزيع الطاقة، UPS، المولدات، البنية التحتية للشبكات، وغيرها. تتضمن أنواع الحلول الأخرى المحولات وغيرها.

وفي عام 2026، سيطر قطاع الحلول على السوق بحصة قدرها 13.16%، إلى جانب وحدات توزيع الطاقة. في السنوات الأخيرة، نمت مبيعات تبريد مراكز البيانات والطاقة والبنية التحتية المادية الأخرى بشكل كبير، ويرجع ذلك أساسًا إلى قيام موفري الخدمات بتوسيع مراكز البيانات الخاصة بهم في جميع أنحاء العالم لتلبية الطلب المرتفع، وتحسينات سلسلة التوريد، وقيام الشركات بتحديث مواقعها المحلية.البنية التحتية لمركز البيانات. وقد أبلغت شركات، مثل هواوي، وليجراند، وإيتون كوربوريشن، عن طلب هائل من المستخدمين النهائيين. يشير هذا الطلب المتزايد أيضًا إلى أن الطلب على إمدادات الطاقة غير المنقطعة سينمو أيضًا في المستقبل. على سبيل المثال،

- فييوليو 2023، قدمت شركة Fuji Electric منتجًا جديدًا بسعة وحدة واحدة تبلغ 2400 كيلو فولت أمبير من خلال توسيع سلسلة 7500WX من أنظمة إمداد الطاقة غير المنقطعة عالية الكفاءة.

- فيمايو 2022، أدى الطلب المتزايد على مركز بيانات تشيناي إلى زيادة الطلب على أنظمة إمدادات الطاقة غير المنقطعة (UPS).

يعتبر كلا التطورين الأخيرين لتلبية الطلب المتزايد على قدرات مراكز البيانات.

في السنوات القادمة، من المتوقع أن يغطي قطاع الخدمات الجزء الأكبر من حصة سوق الطاقة العالمية لمراكز البيانات. من المتوقع أن يؤدي العدد المتزايد من مقدمي الخدمات والخدمات الخاصة بالعملاء ونموذج تقديم الخدمة الفعال إلى دفع قطاع الخدمة خلال فترة التوقعات.

عن طريق تحليل حجم مركز البيانات

مراكز البيانات الصغيرة والمتوسطة الحجم تقود إنشاء مركز بيانات أسرع وخدمة عملاء فعالة

حسب حجم مركز البيانات، ينقسم السوق إلى مراكز بيانات صغيرة ومتوسطة الحجم ومراكز بيانات كبيرة. وفي عام 2026، قادت مراكز البيانات الصغيرة والمتوسطة الحجم السوق بحصة بلغت 15.66%، وذلك بسبب عاملين أساسيين: إنشاء مراكز بيانات أسرع وخدمة عملاء فعالة.

تعطي الشركات الأولوية لسعة مركز البيانات لخدمة المستخدمين النهائيين على الفور، لا سيما بالنسبة للخدمات الرقمية الحساسة لزمن الاستجابة والتي تتطلب حوسبة موزعة لتحسين التحليلات. يدفع هذا الطلب الحاجة إلى سعة مركز بيانات الحافة (أقرب إلى المستخدم النهائي). علاوة على ذلك، تتطلب مراكز البيانات الكبيرة كميات كبيرة من الموارد، واختيار الموقع المناسب، واختلافات البناء، وتحديات سلسلة التوريد، والعديد من العوامل الأخرى التي تؤثر وتؤخر بناء مراكز البيانات الكبيرة. وبالتالي، تشهد صناعة مراكز البيانات طلبًا هائلاً على مراكز البيانات صغيرة الحجم، مما يؤدي إلى تسارع الحاجة إلى حلول الطاقة.

وفي السنوات القادمة، من المتوقع أن ينمو اعتماد حلول الطاقة لمراكز البيانات الكبيرة بأعلى معدل نمو سنوي مركب. ويعود هذا الارتفاع إلى العديد من المشاريع التي تم الإعلان عنها مؤخرًا لبناء مراكز البيانات الكبيرة والتي من المتوقع الانتهاء منها في السنوات القادمة.

من خلال تحليل الصناعة

المكانة الرائدة لقطاع تكنولوجيا المعلومات والاتصالات مدعومة بزيادة التركيز على الاتصالات والاتصال

حسب الصناعة، يتم تصنيف السوق إلى تكنولوجيا المعلومات واتصالات، BFSI، التجزئة، الحكومة، الرعاية الصحية، وغيرها. وتشمل أنواع الصناعة الأخرى التعليم والطاقة والمرافق وغيرها. قاد قطاع صناعة تكنولوجيا المعلومات والاتصالات السوق في عام 2026 بحصة قدرها 7.01٪. يركز قطاعا تكنولوجيا المعلومات والاتصالات على الاتصالات والاتصال، مما يزيد من الطلب على خدمات الحوسبة السحابية والحوسبة الطرفية. علاوة على ذلك، فإن التحول نحو العالم الرقمي، وتحسين اتصال 5G، وقدرات الذكاء الاصطناعي التوليدية، كلها عوامل تزيد من الحاجة إلى قدرات مراكز البيانات. يغذي هذا الطلب المتزايد الحاجة إلى مراكز بيانات واسعة النطاق وأكثر كفاءة في استخدام الطاقة. علاوة على ذلك، تتطلب الصناعة أيضًا تحليلًا فعالاً لكميات كبيرة من البيانات، وهو ما يمكن تسهيله من خلال قدرات الحوسبة المتطورة.

من المتوقع أن ينمو قطاع التجزئة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع هذا النمو إلى ارتفاع عمليات التجارة الإلكترونية التي تتطلب مركز بيانات قويًا لدعم البنية التحتية لتكنولوجيا المعلومات وتحسين القدرات التشغيلية وتعزيز تجربة العملاء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

رؤى إقليمية

استنادًا إلى الجغرافيا، تتم دراسة السوق في خمس مناطق، وهي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

North America Data Center Power Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وهيمنت أمريكا الشمالية على السوق بقيمة 5.38 مليار دولار أمريكي في عام 2025 و5.73 مليار دولار أمريكي في عام 2026، تُعزى إلى الولايات المتحدة وكندا، اللتين تعملان كمراكز بارزة لمراكز البيانات. يسلط الرسم البياني أدناه الضوء على الدول التي من المتوقع أن تقود سوق مراكز البيانات في عام 2023. ووفقًا لنتائج الاستطلاع، من المتوقع أن يصل سوق الولايات المتحدة إلى 4.01 مليار دولار أمريكي بحلول عام 2026.

احصل على دراسة شاملة حول هذا التقرير عن طريق، تنزيل نسخة عينة مجانية

علاوة على ذلك، فإن الزيادة في حركة البيانات، والطلب على الخدمات السحابية، ووجود لاعبين رئيسيين في السوق، وزيادة ميل الشركات نحو أهداف الاستدامة هي التي تدفع السوق الإقليمية.

وفي السنوات المقبلة، من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب بسبب الاقتصادات المتنامية في جميع أنحاء المنطقة. وعلى غرار هذا البلد، من المتوقع أن يصل سوق اليابان إلى 0.93 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 1.03 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.51 مليار دولار أمريكي بحلول عام 2026. كما تعمل صناعة مراكز البيانات المتوسعة على تعزيز السوق الإقليمية. على سبيل المثال،

- مايو 2023:أكملت CyrusOne تعاونها الاستراتيجي مع شركة Kansai Electric Power Company بهدف تطوير مراكز البيانات في اليابان. وبهذا، ستصل الشركة إلى هدفها المتمثل في تحقيق نطاق أعمال يصل إلى 900 ميجاوات. تركز المبادرة على تطوير مراكز بيانات جديدة مصممة خصيصًا لتلبية احتياجات شركات المنصات واسعة النطاق.

ومن المتوقع أن تظهر أوروبا معدل نمو قوي بسبب ميل الشركات إلى تحقيق أهداف الاستدامة. ووفقاً لتحليل خبراء الصناعة، من المتوقع أن يرتفع الطلب على الطاقة في مراكز البيانات في المنطقة في السنوات المقبلة إلى حوالي 50%، وذلك بسبب توسع مراكز البيانات وتسريع عملية التحول إلى الكهرباء. وستكون إدارة السوق الإقليمية عبر نوعين من البلدان: أولاً، التي تتمتع بوفرة في موارد الطاقة، وثانيًا، التي تتمتع بالخبرة المالية والتقنية. الفئة الأولى تشمل إسبانيا وفرنسا وغيرها، بينما النوع الثاني يشمل المملكة المتحدة وألمانيا ودول أخرى. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.04 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.14 مليار دولار أمريكي بحلول عام 2026.

علاوة على ذلك، من المتوقع أن تظهر مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا معدل نمو أبطأ مقارنة بالمناطق الأخرى. ويرجع تباطؤ وتيرة النمو هذه إلى الافتقار إلى البنية التحتية المناسبة، وعدم الاستقرار الجيوسياسي، والخبرة التكنولوجية المحدودة. ومع ذلك، من المتوقع أن يؤدي ميل اللاعبين الكبار في السوق إلى توسيع البنية التحتية لمراكز البيانات الخاصة بهم إلى تسريع مسارات النمو في المنطقة.

قائمة الشركات الرئيسية في سوق الطاقة لمراكز البيانات

يقوم اللاعبون الرئيسيون بتطوير حلول طاقة محسنة لمراكز البيانات لتلبية الطلب المتزايد على مراكز البيانات

يستثمر اللاعبون الرئيسيون في السوق بشكل استراتيجي في تحسين حلول البنية التحتية لمراكز البيانات الخاصة بهم لتلبية الطلب المتزايد. ويركز هؤلاء اللاعبون أيضًا على استراتيجيات الأعمال الرئيسية، مثل التعاون الاستراتيجي وعمليات الاستحواذ ذات الصلة والشراكات المبتكرة، من بين أمور أخرى. ومع تركيز المستخدمين النهائيين بشكل متزايد على تأمين أهداف الاستدامة الخاصة بهم، فإن اللاعبين في السوق يمنحون الأولوية بشكل كبير لتوفير حلول مصممة خصيصًا لهذه المتطلبات المحددة.

قائمة الشركات الرئيسية:

- شنايدر إلكتريك (فرنسا)

- شركة إيتون(أيرلندا)

- ايه بي بي(سويسرا)

- شركة فيرتيف جروب (الولايات المتحدة)

- سيمنز(ألمانيا)

- ليجراند (فرنسا)

- شركة جينيراك لأنظمة الطاقة(نحن.)

- دلتا باور سوليوشنز (الصين)

- Rittal GmbH & Co. KG(ألمانيا)

- شركة الكمون (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أبريل 2024:حصلت شركة Atman، وهي شركة تشغيل مركز بيانات مقرها بولندا، على أكثر من 345 مليون دولار أمريكي بهدف المساعدة في تطويرها الإضافي في بولندا.

- أبريل 2024:أكملت شركة Nucor عملية الاستحواذ الاستراتيجي على شركة Southwest Data Products, Inc.، المتخصصة في توفير البنية التحتية لمراكز البيانات. وبهذا، تقدم الشركة أيضًا وحدة أعمال جديدة، Nucor Data Systems، بهدف تقديم خدمة أفضل للمستخدمين النهائيين في النظام البيئي للبنية التحتية لمركز البيانات.

- فبراير 2024:قدمت شركة Edged Energy أربع سعات لمراكز البيانات في الولايات المتحدة، والتي من شأنها استيعاب أعباء عمل الذكاء الاصطناعي عالية الكثافة. علاوة على ذلك، سيتم تجهيز هذه المرافق بأنظمة طاقة فائقة الكفاءة وأنظمة تبريد متطورة بدون ماء.

- نوفمبر 2023:أبرمت شنايدر إلكتريك اتفاقية مع Compass Datacenters خلال اجتماع يوم أسواق رأس المال. كانت الاتفاقية عبارة عن اتفاقية متعددة السنوات بقيمة 3 مليارات دولار أمريكي، مما أدى إلى توسيع نطاق الشراكة الحالية للشركة والتطورات الموعودة في حلول مراكز البيانات المعيارية. وقد قامت شنايدر بالفعل بتزويد الشركة بغرف طاقة مسبقة الصنع لمركز البيانات.

- نوفمبر 2023:وكشفت شركة سيمنز عن خطط لبناء موقع بقيمة 150 مليون دولار في ولاية تكساس لتطوير البنية التحتية الكهربائية لمراكز البيانات. وبهذا، تهدف الشركة إلى توفير معدات كهربائية فعالة وسط صناعة مراكز البيانات المزدهرة. ويشكل هذا الاستثمار استثمارًا أكبر بقيمة 500 مليون دولار أمريكي في الولايات المتحدة، ومن المتوقع أن يخلق 1700 فرصة عمل.

تغطية التقرير

An Infographic Representation of Data Center Power Market

View Full Infographic

View Full Infographicللحصول على معلومات حول مختلف القطاعات، شارك استفساراتك معنا

يقدم التقرير للقراء نظرة عامة على السوق، مع التركيز على العوامل التي تؤثر بشكل مباشر وغير مباشر على نمو السوق العالمية. تشمل الاعتبارات الرئيسية لقياس التأثير اللاعبين الرئيسيين في السوق وأنواع منتجاتهم وخدماتهم الرئيسية وحالات استخدامهم. وبالإضافة إلى ذلك، يسلط التقرير الضوء على اتجاهات السوق الأخيرة وارتباطات الصناعة الأساسية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.30% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

حسب حجم مركز البيانات

حسب الصناعة

حسب المنطقة

|

الأسئلة الشائعة

ومن المتوقع أن يصل سوق الطاقة في مراكز البيانات إلى 30.06 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 15.97 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.30٪ خلال الفترة المتوقعة.

قاد قطاع صناعة تكنولوجيا المعلومات والاتصالات السوق في عام 2025.

تعد الزيادة في الطلب على سعة مراكز البيانات عاملاً رئيسياً في دفع النظام البيئي العالمي لطاقة مراكز البيانات.

تعد شركات Schneider Electric، وEaton Corporation، وABB، وVertiv Group Corp.، وSiemens، وLegrand، وGenerac Power Systems, Inc.، وDelta Power Solutions، وRittal GmbH & Co. KG، وCummins Inc. من أفضل اللاعبين في السوق.

حصلت أمريكا الشمالية على أعلى حصة سوقية في عام 2025.

من المتوقع أن تنمو صناعة التجزئة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 140

التقارير ذات الصلة