حجم السوق Drone-in-A-box ، مشاركة وتحليل تأثير الحرب في روسيا أو أوكرانيا ، حسب الحل (الأجهزة والبرامج) ، حسب النوع (الدوار الفردي والدوار متعدد) ، عن طريق التطبيق (المسح والتصميم ، التفتيش ، lidar ، المراقبة ، والتصوير الحراري ، والاستجابة للأمن والاستجابة لحالات الطوارئ ، والآخرين) ، عن طريق الصناعة النهائية (الدفاع ، البناء ، والزيت ، والخدمات الأمنية ، والخدمات الطبية ، والخطوط الطبية ، والخطوطات الطبية ، والخطوط والخطابات ، والخطابات والخطابات ، والخطوطات والخطابات ، والخطابات واللشاشة ، والخطوطات والخطوطات. التوقعات الإقليمية ، 2025-2032

رؤى السوق الرئيسية

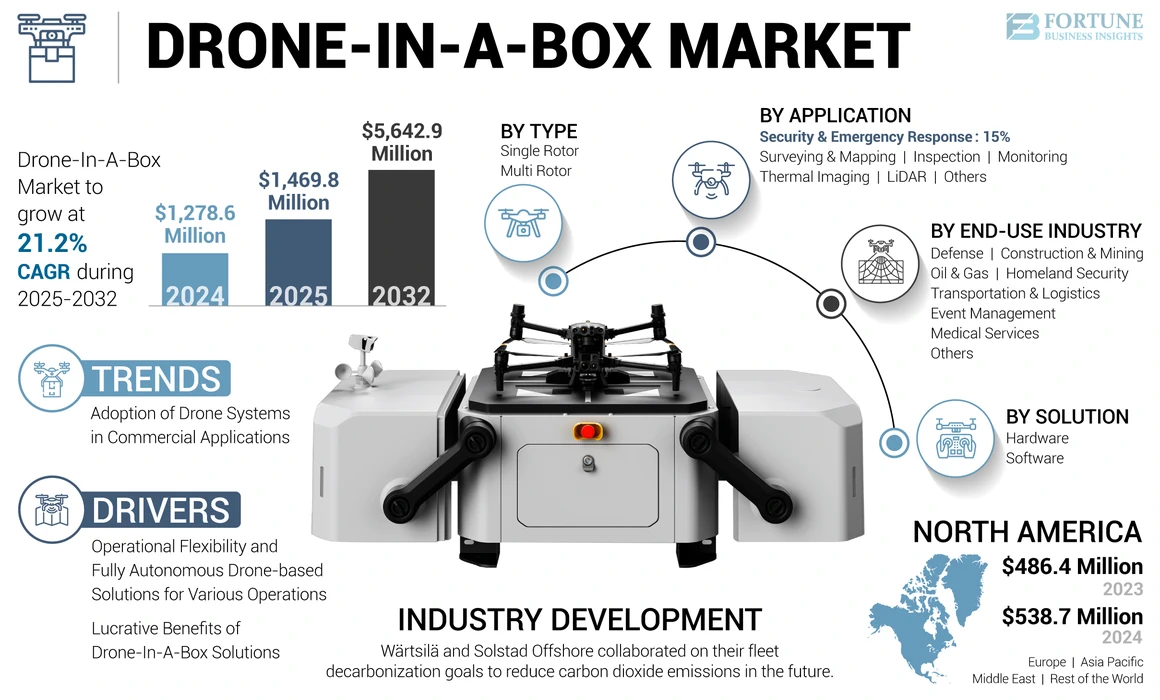

بلغت قيمة حجم السوق العالمي للطائرات بدون طيار في 1،278.6 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 1469.8 مليون دولار أمريكي في عام 2025 إلى 5642.9 مليون دولار بحلول عام 2032 ، مما يدل على معدل CAGR بنسبة 21.2 ٪ خلال فترة التنبؤ. سيطرت أمريكا الشمالية على سوق الطائرات بدون طيار بحصة سوقية بلغت 42.13 ٪ في عام 2024.

Drone-in-A-Box هي شكل ناشئ من الحكم الذاتيمركبة جوية غير طبيعية (طائرة بدون طيار)التكنولوجيا التي تستخدم الطائرات بدون طيار منتشرة من صناديق الهبوط القائمة بذاتها والعودة إليها. تتطلب المركبات الجوية غير المأهولة التقليدية البشر وبعض وحدات التحكم الأرضية للعمل. في المقابل ، تعمل أنظمة Dronebox بشكل مستقل من صندوق يعمل أيضًا كوسادة هبوط وقاعدة شحن.

بالإضافة إلى ذلك ، يشتمل حل بدون طيار مستقل على ثلاثة مكونات أساسية: محطة أرضية مشحونة توفر المأوى لسيارة جوية بدون طيار وطائرات بدون طيار ونظام إدارة محوسب يتيح للمشغلين التفاعل مع النظام. لدى النظام أيضًا القدرة على تشغيل طائرات بدون طيار متعددة في وقت واحد.

يمكن للمحطة الأرضية شحن البطاريات وتنفيذ الفحوصات الصحية. عادة ما يكون مصنوع من ألياف المعادن أو الكربون. لقد حسنت هذه المحطة من قابلية استخدام الطائرات بدون طيار وتمكين الاستخدام الخالي من المتاعب في مواقع الأجهزة المحمولة دون أي مشكلات في الشحن. علاوة على ذلك ، يستخدم قطاع العسكري والدفاع هذه الطائرات بدون طيار للبعثات التكتيكية ، وأنشطة المراقبة ، وجمع الذكاء ، وغيرها. من المتوقع أن يدفع التطبيق المتزايد في العديد من القطاعات والتكنولوجيا المحسنة للطائرات بدون طيار السوق خلال فترة التنبؤ.

ظهرت الأزمة العالمية لـ Covid-19 في أوائل عام 2020 وعقدت العالم في فهمها لأكثر من ستة أشهر. على الرغم من الالتزام بإرشادات الإبعاد الاجتماعي وغيرها من القيود ، إلا أن صناعة الطائرات بدون طيار كانت قادرة على البقاء مربحة خلال هذه الفترة. أثناء تنفيذ قيود السفر ، تم استخدام الطائرات بدون طيار لتقديم العناصر الأساسية ، مثل البقالة والأدوية مباشرة إلى منازل الناس. بدأت ما يصل إلى 18 دولة ، بما في ذلك الولايات المتحدة ، ومملكة المتحدة ، وسنغافورة ، والصين ، وغانا ، وشيلي ، وغيرهم في استخدام الطائرات بدون طيار لتقديم هذه السلع. بدأ العديد من مشغلي الطائرات بدون طيار والطائرات بدون طيار في الاستفادة من الفرصة ، وبدأوا التوسعات في مجالات مختلفة.

روسيا-أوكرانيا تأثير الحرب

زيادة الذكاء والمراقبة والاستطلاع (ISR) أنشطة من خلال الطائرات بدون طيار أثناء الحرب المتأثر بشكل إيجابي في السوق

كان لحرب روسيا أوكرانيا تأثير كبير على نمو السوق بدون طيار. استخدم الجانبين الطائرات بدون طيار على نطاق واسع خلال الصراع لأغراض مختلفة ، بما في ذلك جمع الذكاء والمراقبة والهجوم. وقد ارتفع هذا الطلب على أنظمة الطائرات بدون طيار (DIAB) على وجه الخصوص. من السهل نشر أنظمة DIAB ولا تتطلب طيارًا ، مما يجعلها مثالية للتطبيقات العسكرية. ومع ذلك ، أثارت حرب روسيا أوكرانيا أيضًا مخاوف بشأن الاستخدام المكثف للطائرات بدون طيار ، مما أدى إلى دعوات إلى لوائح أكثر صرامة بشأن بيع واستخدام الطائرات بدون طيار. استخدمت كلا الجيوش هذه الأنظمة بشكل كبير في الصراع. لقد أثر نجاح هذه الأنظمة بشكل إيجابي على السوق وأدى إلى زيادة الطلب بين الجيوش الأخرى في جميع أنحاء العالم.

علاوة على ذلك ، أدت الحرب إلى زيادة استخدام الطائرات بدون طيار من قبل وكالات إنفاذ القانون والمنظمات التجارية. تستخدم هذه المنظمات الطائرات بدون طيار لمراقبة الاحتجاجات ، ومسح الأراضي ، وتقديم الحزم ، وإدارة حركة المرور. وبالتالي ، من المتوقع أن تدفع التطبيقات المتنوعة لهذه الطائرات بدون طيار الطلب على حلول الطائرات بدون طيار خلال فترة التنبؤ.

نظرة عامة على سوق Drone-in-A-Box

حجم السوق والتوقعات:

- 2024 حجم السوق: 1،278.6 مليون دولار أمريكي

- 2025 حجم السوق: 1469.8 مليون دولار أمريكي

- 2032 حجم السوق المتوقع: 5،642.9 مليون دولار أمريكي

- CAGR: 21.2 ٪ من 2025-2032

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق الطائرات بدون طيار مع حصة 42.13 ٪ في عام 2024 ، بدعم من وجود الشركات المصنعة الرئيسية ، وزيادة اعتماد حلول الطائرات بدون طيار المستقلة ، وارتفاع الطلب على أنشطة ISR (الاستخبارات ، والمراقبة ، والاستطلاع).

- حسب الحل ، من المتوقع أن تحتفظ الأجهزة بأكبر حصة في عام 2025 بسبب ارتفاع الطلب على المكونات التكنولوجية المتقدمة مثل منصات الهبوط وأنظمة الطاقة وحلول الربط.

أبرز ما يسلط الضوء على البلد:

- الولايات المتحدة: التبني السريع للطائرات بدون طيار للمراقبة الحدودية ، وفحص البنية التحتية ، والتطبيقات التجارية مثل الخدمات اللوجستية والبناء.

- أوروبا: النمو بدعم من الأطر التنظيمية المتقدمة ، والاعتماد في مراقبة الممتلكات ، وزيادة أنشطة ISR بسبب صراع روسيا والكرين.

- الصين والهند (آسيا والمحيط الهادئ): المبادرات الحكومية القوية ، والتحضر ، وتوسيع قطاعات البناء والتعدين تقود تبني حلول الطائرات بدون طيار ذاتية الحكم.

- الشرق الأوسط: زيادة الاستخدام في تطبيقات مراقبة النفط والغاز والأمن ؛ الاستثمارات في البنية التحتية لتكنولوجيا الطائرات بدون طيار تسارع نمو السوق.

اتجاهات السوق بدون طيار

زيادة اعتماد أنظمة الطائرات بدون طيار في التطبيقات التجارية لدفع نمو السوق

إن نمو السوق مدفوعًا بزيادة الاستخدام للطائرات بدون طيار لأغراض العمل والتطورات الرئيسية في تقنيات الطائرات بدون طيار. بدأت وكالات الأمن الخاصة في استخدام الطائرات بدون طيار للمراقبة ، مما يسمح لها بتحسين الحماية من خلال قوة عاملة أصغر. على سبيل المثال ، في عام 2021 ، أعلنت شركة DroneHub لبدء تشغيل الطائرات بدون طيار في بولندا ، عن خطط للعمل مع شركة رصد العقارات في أوروبا RSCR Engineering لتطوير نظام أمني ، خاصة للكشف عن الطائرات بدون طيار وتكنولوجيا المراقبة. سيتيح برنامج الكشف عن خرق RCS الجديد بدون طيار مستقلة للاستجابة لأي حوادث غزو وتقليل تكاليف الأمن البشري.

- شهدت أمريكا الشمالية نمو السوق بدون طيار من 486.4 مليون دولار أمريكي في عام 2023 إلى 538.7 مليون دولار في عام 2024.

إن الاستخدام المتزايد لهذه الأنظمة في البناء والتعيين والزراعة والتطبيقات الأخرى سيخلق فرصًا كبيرة لحلول الطائرات بدون طيار. إن ارتفاع الطلب على الطائرات بدون طيار المتقدمة والمستقلة في الصناعات التجارية يدفع نمو السوق. علاوة على ذلك ، يقوم اللاعبون الإقليميون والعالميون بدمج أو شراكة لتوسيع تغطيتهم على مستوى العالم. على سبيل المثال ، في يوليو 2021 ، أعلنت Airobotics عن شراكة تجارية مع Delta Drone لتوزيع حلولها في جميع أنحاء العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو السوق بدون طيار

المرونة التشغيلية والحلول المستندة إلى الطائرات بدون طيار بالكامل لعمليات مختلفة لإنشاء فرص سوق مربحة

يتم إرسال الطائرات بدون طيار من المحطات الأرضية المدمجة والمحمولة عن طريق إعداد أو تنشيط أجهزة استشعار الأرضية باستخدام أجهزة EDGE أو عمليات الإطلاق المستقلة. إن الاستخدام المتزايد لهذه الأنظمة في صناعات مختلفة وميزاتها المتقدمة المفيدة لمعالجة الأساسيات المختلفة تتيح فرصًا مواتية لتوسيع السوق.

على سبيل المثال ، قدمت Colena Ltd. الطائرات بدون طيار كحل مربع لقطاعات البناء و AEC. هذه الأنظمة لديها القدرة على تشغيل الرحلات الآلية التي تسمح بجمع البيانات المستمر على مدار 24 ساعة في اليوم. هذا مفيد لقطاع البناء حيث يتم تغذية المعلومات في الوقت الفعلي في نظام مراقبة التقدم. وبالتالي ، فإن طائرة بدون طيار في الموقع تقلل من الحاجة إلى زيارات الموقع من خلال السماح بمراقبة البيانات عن بُعد.

الفوائد المربحة للحلول الطائرات بدون طيار في الصندوق لدفع نمو السوق

يتم فحص سوق حلول صندوق الطائرات بدون طيار وتقييمه لتأثيره على عمليات الموقع ، مع استخدام مجموعة متنوعة من التقنيات المبتكرة. كانت الطائرات بدون طيار حاسمة في تقديم أساليب ذكية وفعالة وتوفير المال لمساعدتهم على احتضان الثورة الصناعية القادمة. المهام الآلية للطائرات بدون طيار في الموقع تضمن جمع البيانات الدقيقة والمتسقة. هذا يساعد في تقليل الأخطاء التي ارتكبها البشر من خلال أنظمة المراقبة الفعالة. تتمتع الأنظمة التي تعمل بالطاقة الذكاء الاصطناعى بالقدرة على تحديد الأخطاء قبل أن تصبح مكلفة أو تسبب اضطرابات في الخدمة. بالإضافة إلى ذلك ، يمكن استخدام الطائرات بدون طيار المرفقة في حاوية لجمع البيانات المستمرة أو المخطط لها أو 24/7 للحصول على معلومات فورية لفهم الظرفية.

علاوة على ذلك ، فإن التطورات الرئيسية في أنظمة المراقبة عن بُعد تسمح بإدارة البيانات عن بُعد من خلالالحوسبة السحابية. تتيح أنظمة الحوسبة السحابية استخدام طائرة بدون طيار داخل صندوق كبديل اقتصادي لأنظمة المسح والمراقبة التقليدية. إنه يقلل من تكاليف العمالة ويحسن الدقة والفعالية ، مما يؤدي إلى عملية فعالة.

العوامل التقييدية

التكلفة الأولية المرتفعة ونقص الموارد الماهرة قد يعوق نمو السوق

قد تؤدي التكاليف الأولية المرتفعة للأنظمة المستقلة في صندوق الطائرات بدون طيار إلى إعاقة توسيع السوق. يحتاج مشغلو الطائرات بدون طيار إلى موارد ماهرة لإدارة هذه الأنظمة وصيانتها لكل من الإخفاقات غير المتوقعة والصيانة المجدولة. بالإضافة إلى ذلك ، تفتقر العديد من المجالات إلى تغطية تأمينية كافية أو أي تغطية تأمينية لهذه الأنظمة. غياب التغطية يضع ضغطًا ماليًا على مشغلي الطائرات بدون طيار. خيارات التأمين الكافية ضرورية لمنع القيود في الطلب على هذه الخدمات.

بالإضافة إلى ذلك ، يمكن أن يكون انخفاض القدرة على التحمل من هذه الطائرات بدون طيار كبح نمو السوق. يقيد وقت الرحلة المحدود الذي تصل إلى 60 دقيقة تطبيقات الطائرات بدون طيار للمراقبة قصيرة المسافات. يقوم اللاعبون الرئيسيون بتطوير حلول تكنولوجية مع عبوات بطارية متعددة للتخفيف من مثل هذه المشكلات.

تحليل تجزئة السوق بدون طيار

عن طريق تحليل الحل

يهيمن قطاع الأجهزة على السوق بسبب تزايد الطلب على المكونات التكنولوجية المتقدمة

عن طريق الحل ، يتم تصنيف السوق إلى الأجهزة والبرامج.

يهيمن قطاع الأجهزة على السوق ؛ يتكون من نظام تأمين ، وربط الحبل ، ومصادر الطاقة ، ونظام الإدارة ، ومنصة الهبوط. من المتوقع أن تزداد هيمنة القطاع خلال فترة التنبؤ بسبب زيادة الطلب على أجهزة الطائرات بدون طيار. تقدم التقدم المستمر في تكنولوجيا الطائرات بدون طيار ، مثل أجهزة الاستشعار المحسنة ، وتحمل الطيران الأطول ، وقدرات الأجهزة المتقدمة ، نمو القطاع.

يُقدر أن قطاع البرامج هو الجزء الأسرع نموًا خلال فترة التنبؤ. ويعزى النمو إلى زيادة الحاجة إلى العمليات الآلية في مختلف القطاعات ، والتي ستؤثر على الطائرة بدون طيار في سوق الصناديق. على سبيل المثال ، في أغسطس 2023 ، تعاونت Skyfire Consulting و Ondas Holdings Inc. لجلب حلول الطائرات بدون طيار المتقدمة للطائرات بدون طيار فيرون (DFR) وأسواق السلامة العامة في الولايات المتحدة ، وسيحقق البرنامج عمليات البيانات الجوية على مدار 24/7 في البيئات المعقدة.

عن طريق تحليل النوع

يتصدر قطاع الدوار المتعدد السوق بسبب ارتفاع الطلب على عمليات الطيران المتفوقة

حسب النوع ، يتم تقسيم السوق إلى دوار واحد ودوار متعدد.

يهيمن القطاع متعدد الدوار على السوق ويقدر أن يكون الجزء الأسرع نموًا خلال الفترة المتوقعة. ويعزى النمو إلى زيادة عدد حلول الطائرات بدون طيار مع دوارات متعددة لعمليات الطيران المتفوقة لتطبيقات مختلفة. على سبيل المثال ، في أكتوبر 2022 ، أعلنت شركة Microavia Microavia و Droneacharya Aerial Innovations Ltd.

من المتوقع أن يلاحظ قطاع الدوار الفردي نموًا معتدلًا خلال فترة التنبؤ. ويعزى النمو إلى تطبيق الطائرات بدون طيار دوار واحد للعمليات الصغيرة ، مثل المراقبة ، والتتبع ، والقياس ، وغيرها.

عن طريق تحليل التطبيق

حصة السوق الرائدة في مجال المسح والتعيين بسبب زيادة الطلب على المراقبة الجوية في المناطق الريفية والحضرية

حسب التطبيق ، يتم تصنيف السوق إلى المسح والخريطة ، والتفتيش ، و lidar ، والمراقبة ،التصوير الحراريوالأمن والاستجابة لحالات الطوارئ ، وغيرها.

عقد قطاع الاستقصاء والخرائط أعلى حصة في السوق في عام 2024. ويعزى هيمنة القطاع إلى الحاجة المتزايدة لهذا النظام للمراقبة. على سبيل المثال ، في يوليو 2022 ، أعلنت Parrot ، واحدة من أكبر مجموعات الطائرات بدون طيار في أوروبا ، عن شراكة مع Hoverseen ، وهي شركة برمجيات توفر حلول الطائرات بدون طيار. من خلال هذه الشراكة ، يمكن للمؤسسات استخدام الطائرات بدون طيار الببغاء كحل للمراقبة الآلي قادر على إرسال وشحن نفسها من محطة لرسو الخفيف وترويجها.

يُقدر أن قطاع المراقبة هو الجزء الأسرع نموًا خلال الفترة المتوقعة. يتزايد الطلب على مراقبة المناطق الحدودية ، ومواقع البناء ، ومواقع التعدين ، وحقول الزراعة ، ومواقع النفط والغاز ، وغيرها من نمو نمو القطاع. على سبيل المثال ، في مايو 2023 ، أطلقت منطقة ميناء Antwerp ست شبكات بدون طيار مستقلة للأمن العام لبيئة الميناء المعقدة. سيستخدم الميناء الطائرات بدون طيار في مجالات مختلفة ، مثل إدارة الرصاص ، والمراقبة ، وفحوصات البنية التحتية ، والكشف عن انسكاب النفط ، وجمع الحطام العائم.

- من المتوقع أن يحمل قطاع الأمن والاستجابة للطوارئ حصة 15 ٪ في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل صناعة الاستخدام النهائي

يهيمن البناء والتعدين على السوق بسبب سهولة المراقبة مع DIAB

حسب صناعة الاستخدام النهائي ، يتم تصنيف السوق إلى الدفاع والبناء والتعدين ، والنفط والغاز ، والأمن الداخلي ، والخدمات الطبية ، والنقل واللوجستيات ، وإدارة الأحداث ، وغيرها.

يحمل قطاع البناء والتعدين أعلى حصة في السوق ويقدر أن ينمو بشكل معتدل. يؤدي ارتفاع تطبيقات DIAB لإدارة الموارد ورسم الخرائط للطاقة إلى نمو هذا القطاع. على سبيل المثال ، في أكتوبر 2022 ، قام Dronedeploy ، Inc. بإنهاء اتفاقية للحصول على StructionSite ، وهو مزود بارز لالتقاط الواقع الأرضي في صناعة البناء. تم تصميم هذه الخطوة الاستراتيجية لتبسيط إمكانية الوصول للعملاء في مجال الطاقة والبناء وغيرها من القطاعات من خلال تسهيل استخدام الروبوتات الأرضية والطائرات بدون طيار والكاميرات المحمولة 360 درجة لاستكشافها في مواقع المشروع. كان الهدف من هذا الاستحواذ هو دمج حللين رئيسيين للتقاط ، محمولة جواً وأرضيًا ، على منصة موحدة ، مما يوفر نهجًا سلسًا وشاملًا لالتقاط الواقع للصناعات المتنوعة.

يُقدر أن قطاع الدفاع هو الجزء الأسرع نموًا خلال الفترة المتوقعة. إن الطلب المتزايد على الطائرات بدون طيار المستقلة في المراقبة الحدودية سيؤدي إلى زيادة نمو القطاع. على سبيل المثال ، في أبريل 2022 ، منح مختبر أبحاث القوات الجوية الأمريكية Asylon Inc. عقدًا لتوفير ISR والمراقبة والأمن المحيط. وشمل ذلك الاستكشاف باستخدام الموارد المائية المتاحة في بيئة التشغيل لتوليد الطاقة وإعادة شحن المنصات المستقلة لوقت تشغيلي أطول.

رؤى إقليمية

جغرافيا ، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

North America Drone-In-A-Box Market Size, 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على حصة السوق بدون طيار في عام 2024. ويعزى النمو إلى وجود مقدمي الخدمات الرئيسيين والمصنعين في المنطقة. يركز المصنعون المحليون على عمليات الدمج والاستحواذ لتسريع نموهم. على سبيل المثال ، في مارس 2022 ، أعلنت شركة Ondas Holdings Inc. ، التي تصمم وتصنيع وتسويق الطائرات بدون طيار من خلال شركة American Robotics Inc. الفرعية ، عن الحصول على Ardenna Inc. Ardenna مع معالجة الصور ومعالجة الصور والتعلم الآليبرنامج لمراقبة السكك الحديدية والتفتيش. ادعت الشركات أن عملية الاستحواذ ستؤدي إلى مستوى جديد من الكفاءة ، وخفض التكاليف ، وزيادة السلامة في قطاع السكك الحديدية.

تشير التقديرات إلى أن أوروبا تنمو بشكل معتدل بسبب وجود صناعات متطورة وتركيز كبير على حلول الطائرات بدون طيار الآلية. ستساهم الأطر التنظيمية القوية في المنطقة ، والبروتوكولات الموحدة ، وشبكات الطائرات بدون طيار الفعالة في نمو السوق بدون طيار في المنطقة. كما أثرت حرب روسيا أوكرانيا بشكل إيجابي على السوق في جميع أنحاء أوروبا.

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً خلال الفترة المتوقعة. يرجع نمو السوق إلى التحضر السريع ، ووجود الشركات المصنعة الإقليمية ، والدعم الحكومي لحلول الطائرات بدون طيار ذاتية الحكم. تشهد الصين والهند واليابان نموًا كبيرًا في السوق مدفوعًا بالاستخدام المتزايد لحلول الطائرات بدون طيار للمراقبة الحدودية ورصد مواقع البناء ورصدها ورسم خرائط البنية التحتية وغيرها.

من المتوقع أن يشهد السوق في الشرق الأوسط وبقية العالم نمواً كبيراً خلال فترة التنبؤ. يمكن أن يعزى هذا النمو إلى زيادة الاستثمارات في البنية التحتية للطائرات بدون طيار. يتم توسع السوق بشكل أكبر من خلال التطورات في تكنولوجيا الطائرات بدون طيار ، مما يؤدي إلى حلول أكثر كفاءة وفعالية بدون طيار. علاوة على ذلك ، فإن الاستخدام المتزايد للطائرات بدون طيار الآلية عبر التطبيقات المتنوعة بمثابة حافز لهذا المسار التصاعدي في السوق.

اللاعبون الرئيسيون في الصناعة

اللاعبون الرئيسيون لمتابعة عمليات الاستحواذ الاستراتيجية لهيمنة السوق

تم دمج سوق Drone-in-A-Box مع اللاعبين الرئيسيين ، بما في ذلك Airobotics ، American Robotics Inc. ، Azur Drones ، H3 Dynamics Holdings PTE. Ltd. ، Parrot Drone S.A.S ، DroneHive ، وغيرها. يعطي قادة الصناعة البارزين أولوية التوسع في الأسواق الناشئة ، ويعززون قدراتهم التكنولوجية ، وإدخال منتجات مبتكرة لزيادة وجودها في السوق. على سبيل المثال ، في يوليو 2023 ، أعلنت شركة Ondas Holdings Inc. و American Robotics Inc. عن استحواذ Airobotics Ltd. ، وهي مطور إسرائيلي رائد لأنظمة الطائرات بدون طيار المستقلة.

قائمة أفضل شركات الطائرات بدون طيار:

- ondas حيازات(نحن.)

- Airobotics Ltd.(إسرائيل)

- American Robotics ، Inc. (الولايات المتحدة)

- مجموعة ECA (فرنسا)

- الأسلون(نحن.)

- Azur الطائرات بدون طيار(فرنسا)

- دلتا بدون طيار (فرنسا)

- Fotokite AG (سويسرا)

- H3 Dynamics Holdings PTE. المحدودة (سنغافورة)

- شركة Heisha Technology Co. ، Ltd. (الصين)

تطورات الصناعة الرئيسية:

- مايو 2023 -أعلنت نوكيا عن عقد مع CityMesh ، وهو مشغل اتصالات مقره في بلجيكا ، لتزويد منصة Nokia Drone Networks مع 70 وحدة DIAB. لتمكين تعبئة الموارد بشكل أسرع على مدار 24 ساعة في اليوم ، سيتم نشر وحدات DIAB هذه في نقاط الإرساء في جميع أنحاء بلجيكا ضمن 35 منطقة طوارئ مختلفة مع شبكات طائرة بدون طيار أوتوماتيكية 5G.

- فبراير 2023 -تلقت Airobotics الإسرائيلية ، وهي شركة تابعة لـ Ondas Holdings ، أمرًا من Skygo ومقره الإمارات العربية المتحدة لنظام Optimus Drone لإنشاء شراكة مشتركة. بموجب العقد ، ستتلقى Skygo عشرين أنظمة طائرات أوبتيوس بدون طيار وأجهزة شحن لتوزيع العملاء.

- نوفمبر 2022 -تم الإعلان عن شراكة استراتيجية بين American Robotics و Infrared Cameras ، Inc. ستستخدم American Robotics American Robotics استشعار ICI للتصوير والحرارة على نظامها الكشفي المستقل.

- أكتوبر 2022 -أعلنت شركة Ondas Networks Inc. و American Robotics عن عقد جديد من أكبر شركة للنفط في تقنية الطائرات بدون طيار في الولايات المتحدة الروبوتات الأمريكية ، مما لا يزال توفير التكنولوجيا اللازمة لتبسيط المراقبة والتفتيش على شركات النفط والغاز الرائدة في البلاد ، مما يضيف شركة أخرى عالية المستوى إلى قاعدة عملائها.

- أغسطس 2021-أعلنت شركة American Robotics ، وهي مطور تجاري رائد لأنظمة الطائرات بدون طيار بالكامل ، عن أمر شراء من شركة Fortune 100 النفط والغاز لنظامها الكشفي المستقل. سيواصل هذا الشراء توسيع American Robotics في سوق حلول Drone-in-A-Box.

تغطية الإبلاغ

يوفر التقرير البحثي تحليلًا مفصلاً في الصناعة. إنه يقدم نظرة ثاقبة على حصة السوق ، واتجاهات السوق ، والتحليل الإقليمي ، وتحليل القوى الخمسة في بورتر ، والمناظر الطبيعية التنافسية لمختلف الشركات التي تم تحديدها في السوق. بالإضافة إلى العوامل المذكورة أعلاه ، فإنه يركز بشكل أساسي على العوامل الرئيسية التي ساهمت في نمو السوق العالمي في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

CAGR 21.2 ٪ من 2025 إلى 2032 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

تجزئة |

عن طريق الحل

|

|

حسب النوع

|

|

|

عن طريق التطبيق

|

|

|

عن طريق الصناعة النهائية

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights ، بلغ تقدير حجم السوق 1،278.6 مليون دولار أمريكي في عام 2024.

من المرجح أن يسجل السوق معدل نمو سنوي مركب قدره 21.2 ٪ خلال الفترة المتوقعة.

حسب النوع ، يقود قطاع الدوار المتعدد السوق.

بلغت قيمة السوق في أمريكا الشمالية 538.7 مليون دولار في عام 2024.

ستخلق زيادة المرونة التشغيلية والحلول المستندة إلى الطائرات بدون طيار بالكامل لعمليات مختلفة فرصًا مربحة للسوق.

- 2019-2032

- 2024

- 2019-2023

- 180

التقارير ذات الصلة