حجم سوق إدارة سلامة خطوط الأنابيب، تحليل الأسهم والصناعة، حسب السبب (التدخل الخارجي، التآكل، عيوب البناء/فشل المواد، الحركة الأرضية)، حسب الطريقة (فحص خطوط الأنابيب {الفحص البصري، الاختبار غير المدمر، أدوات الفحص في الخط، اختبار الموجات فوق الصوتية}، جمع البيانات، تحليل البيانات، تقييم المخاطر، الصيانة والإصلاح، أنظمة مراقبة خطوط الأنابيب {المراقبة في الوقت الفعلي، الاستشعار عن بعد التقنيات})، حسب التطبيق (البرية والبحرية)، حسب الاستخدام النهائي (النفط والغاز والمواد الكيميائية والنقل المائي)، التوقعات الإقليمية 2026-2034

رؤى السوق الرئيسية

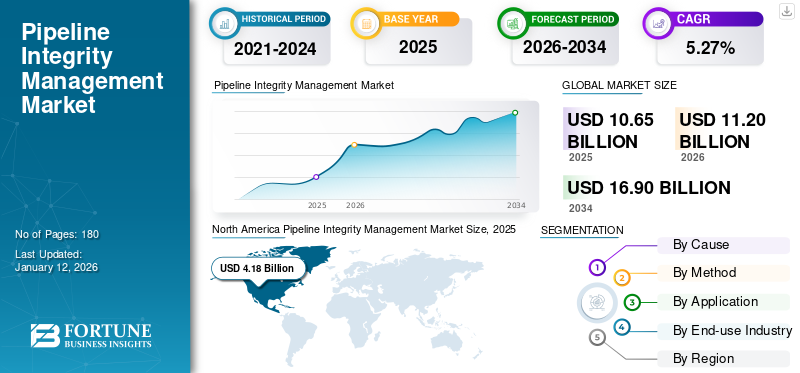

قُدر حجم سوق إدارة سلامة خطوط الأنابيب العالمية بمبلغ 10.65 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11.20 مليار دولار أمريكي في عام 2026 إلى 16.90 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.27% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق إدارة سلامة خطوط الأنابيب بحصة بلغت 39.25% في عام 2025.

تلعب إدارة سلامة خطوط الأنابيب دورًا حيويًا في صناعة النفط والغاز والمواد الكيميائية والمياه العالمية لأنها تضمن عمليات خطوط أنابيب آمنة وموثوقة. وتشمل خطوط الأنابيب هذه خطوط أنابيب التغذية، وخطوط أنابيب التجميع، وخطوط أنابيب التوزيع، وخطوط أنابيب النقل. تتضمن إدارة سلامة خطوط الأنابيب أساليب مختلفة، وهي فحص خطوط الأنابيب، وجمع البيانات، وتحليل البيانات، والصيانة والإصلاح، وأنظمة المراقبة، وغيرها. تعد إدارة سلامة خطوط الأنابيب أمرًا بالغ الأهمية لمنع وقوع حوادث مثل الشقوق والتآكل والخدوش والتداخل الخارجي والحركة الأرضية وفشل المواد وغيرها من الحوادث التي تهدد حسن سير العملالنفط والغازخطوط الأنابيب.

نظرة عامة على سوق إدارة سلامة خطوط الأنابيب العالمية

حجم السوق:

- 2025 القيمة: 10.65 مليار دولار أمريكي

- 2026 القيمة: 11.20 مليار دولار أمريكي

- 2034 القيمة المتوقعة: 16.90 مليار دولار أمريكي، بمعدل نمو سنوي مركب 5.27% من 2026 إلى 2034

الحصة السوقية:

- الزعيم الإقليمي: تصدرت أمريكا الشمالية السوق في عام 2025 بقيمة بلغت 39.25% مليار دولار أمريكي، مدفوعة بارتفاع كبير في الطلب على الغاز الطبيعي وإنتاجه وإمداداته، إلى جانب مشاريع خطوط الأنابيب واسعة النطاق.

- المنطقة الأسرع نموا: آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، مدعومة بزيادة أنشطة التنقيب عن النفط، وإنشاء خطوط أنابيب واسعة النطاق، والتصنيع السريع في الصين والهند وإندونيسيا وماليزيا وأستراليا.

- قائد صناعة الاستخدام النهائي: سيطر قطاع النفط والغاز على السوق في عام 2024، مستفيدًا من خطوط أنابيب التجميع والتغذية والتوزيع والنقل واسعة النطاق والحاجة المتزايدة لمنع التسربات والتآكل وفشل الامتثال.

اتجاهات الصناعة:

- التوأم الرقمي والتكامل مع الذكاء الاصطناعي: أصبحت المراقبة المتقدمة واكتشاف التسرب في الوقت الفعلي والصيانة التنبؤية من خلال الحلول المدعومة بالذكاء الاصطناعي وتقنية التوأم الرقمي معيارًا لعمليات خطوط الأنابيب.

- 5G وإنترنت الأشياء في مراقبة خطوط الأنابيب: يعمل الاستشعار عن بعد وأدوات الفحص المباشرة وأجهزة الاستشعار الذكية على تحسين التحليلات التنبؤية والسلامة التشغيلية.

- طفرة بناء خطوط الأنابيب: يؤدي ارتفاع الطلب العالمي على الطاقة إلى دفع استثمارات كبيرة في البنية التحتية لخطوط الأنابيب الجديدة، خاصة في الولايات المتحدة والصين والشرق الأوسط.

عوامل القيادة:

- ارتفاع الطلب على النفط والغاز: يؤدي تزايد الاستهلاك العالمي من النفط الخام والغاز الطبيعي إلى زيادة الحاجة إلى أنظمة خطوط أنابيب آمنة وفعالة ومنظمة.

- البنية التحتية للشيخوخة: الحوادث المرتبطة بالتآكل، والتي يبلغ متوسطها 52 حالة سنويًا في الولايات المتحدة، تتطلب عمليات فحص وإصلاحات متكررة.

- معايير تنظيمية صارمة: تفرض اللوائح الفيدرالية ولوائح الولاية، مثل برامج سلامة خطوط الأنابيب التابعة لـ PHMSA ومبادرات NAPSR، امتثالًا صارمًا للسلامة التشغيلية.

- التقدم التكنولوجي: اعتماد الذكاء الاصطناعي وأدوات الفحص المتقدمة وأنظمة الحماية الكاثودية لتحسين طول عمر خطوط الأنابيب وتقليل المخاطر.

- الاستثمار في تخفيف المخاطر: زيادة التمويل لترقية خطوط الأنابيب القديمة وتنفيذ أنظمة المراقبة في الوقت الفعلي.

يؤدي الطلب المتزايد على النفط الخام والغاز الطبيعي على مستوى العالم إلى زيادة حجم سوق إدارة سلامة خطوط الأنابيب. على سبيل المثال، كما ذكرت وكالة الطاقة الدولية، بلغت حصة النفط في إجمالي إمدادات الطاقة 30٪ في عام 2022. وكانت أكبر خمس دول موردة للنفط على مستوى العالم هي الولايات المتحدة والصين والهند وروسيا والمملكة العربية السعودية. أيضًا، وفقًا لإحصاءات الطاقة العالمية والمناخ، في عام 2023، استحوذت الولايات المتحدة على حصة 25٪ من إنتاج الغاز العالمي، وهو ما يمثل زيادة بنسبة 0.7٪ مقارنة بعام 2022. بالإضافة إلى ذلك، طور معهد البترول الأمريكي (API) العديد من المعايير، بما في ذلك API 1160، الذي يوجه تطوير وتكامل برامج إدارة سلامة خطوط الأنابيب.

ديناميكيات السوق

محركات السوق

يؤدي تزايد حالات تآكل خطوط الأنابيب بسبب شيخوخة البنية التحتية إلى دفع نمو السوق

تؤدي البنية التحتية القديمة لخطوط الأنابيب على مستوى العالم إلى التآكل الخارجي، الذي يمثل 8% من حوادث خطوط الأنابيب، والتآكل الداخلي، الذي يمثل حوالي 12% من حوادث خطوط الأنابيب. وبدون الصيانة والمراقبة المناسبة، يمكن أن يؤدي التآكل إلى حدوث تسربات وتمزق في خطوط الأنابيب. في مثل هذه الحالات، تلعب عمليات الفحص الدوري، بما في ذلك أدوات الفحص المباشر (ILI)، واختبار الضغط الهيدروستاتيكي، والتقييم المباشر، دورًا حيويًا. على سبيل المثال، وفقًا لإدارة سلامة خطوط الأنابيب والمواد الخطرة (PHMSA)، يقع كل عام، في المتوسط، 52 حادثًا متعلقًا بالتآكل، ويمثل التآكل حوالي 18% من حوادث خطوط الأنابيب في الولايات المتحدة وحدها.

علاوة على ذلك، تؤكد وكالة الطاقة الدولية أن هذه البنية التحتية القديمة تدفع استثمارات كبيرة في خدمات إدارة سلامة خطوط الأنابيب. على سبيل المثال، يقوم تقييم المخاطر، وهو الجانب الأساسي لإدارة سلامة خطوط الأنابيب، بتحليل العوامل المختلفة مثل إجهاد المواد والتآكل وتدخل الطرف الثالث وغيرها التي يمكنها تحديد التهديدات المحتملة في خطوط الأنابيب وتحديد أولويات جهود الصيانة. بالإضافة إلى ذلك، تتضمن بعض استراتيجيات التخفيف الفعالة لخطوط الأنابيب لمعالجة المشكلات المتعلقة بالتآكل استخدام الطلاءات وبرامج المراقبة المتقدمة، وهي AC Mitigation PowerTool، وأنظمة الحماية الكاثودية، وغيرها. تعد عمليات التفتيش المنتظمة، بما في ذلك الاختبار الهيدروستاتيكي وعمليات التفتيش داخل الخط، أمرًا بالغ الأهمية لتحديد المشكلات المحتملة في خطوط الأنابيب قبل أن تؤدي إلى مخاطر. وبالتالي، فإن هذا العامل يدفع نمو سوق إدارة سلامة خطوط الأنابيب عبر مناطق مختلفة.

زيادة المعايير التنظيمية لضمان إدارة سلامة خطوط الأنابيب

أدى التوسع في إنتاج النفط والغاز وأنشطة النقل والتوزيع إلى زيادة الطلب على خدمات سلامة خطوط الأنابيب للتخفيف من التهديدات. تم وضع العديد من اللوائح التي تركز على بناء وتشغيل وصيانة خطوط الأنابيب. كما تعمل القوانين الفيدرالية وقوانين الولايات الشاملة والجهات التنظيمية والقواعد واللوائح والمشغلين معًا لضمان سلامة خطوط الأنابيب. على سبيل المثال، تصدر إدارة سلامة خطوط الأنابيب والمواد الخطرة (PHMSA) التابعة لوزارة النقل الأمريكية لوائح سلامة خطوط الأنابيب التي تتناول البناء والتشغيل والصيانة، وتفحص مشغلي خطوط الأنابيب وتفرض عقوبات على انتهاكات قوانين ولوائح سلامة خطوط الأنابيب.

تمثل الرابطة الوطنية لممثلي سلامة خطوط الأنابيب (NAPSR) الهيئات التنظيمية لخطوط الأنابيب التابعة للدولة وتعمل على تطوير لوائح مناسبة للغرض لتحسين سلامة خطوط الأنابيب.

علاوة على ذلك، يقدم برنامج منحة سلامة وتحديث البنية التحتية لتوزيع الغاز الطبيعي (NGDISM) مليار دولار أمريكي موزعة على خمس سنوات لتعزيز سلامة البنية التحتية القديمة لتوزيع الغاز الطبيعي عالية المخاطر والمعرضة للتسرب مع التركيز بشكل خاص على إفادة المجتمعات الريفية والحضرية المحرومة، من بين اعتبارات أخرى.

قيود السوق

من المتوقع أن تعيق القيود التكنولوجية والموارد المحدودة تطوير السوق

تواجه صناعة إدارة سلامة خطوط الأنابيب العديد من القيود التكنولوجية وقيود الموارد عندما يتعلق الأمر بدقة البيانات وعدم كفاية توفر البيانات. على سبيل المثال، يواجه تسرب التدفق المغناطيسي (MFL) والاختبار بالموجات فوق الصوتية (UT)، الذي يساعد في اكتشاف عيوب خطوط الأنابيب وتحديد حجمها، قيودًا في اكتشاف عيوب فقدان المعادن وتحديد حجمها.

تتأثر دقة MFL بعوامل مثل سمك الجدار وقطر خط الأنابيب ووجود البطانات أو الطلاءات. حتى مع UT، هناك خطر كبير للإقلاع والإزالة الميكانيكية لأجهزة الاستشعار بسبب مشاكل في الأنابيب. إن إدخال الهيدروجين كسائل جديد وتأثيرات تغير المناخ الناتج عن الأنشطة البشرية يؤثر على خدمات إدارة سلامة خطوط الأنابيب.

فرص السوق

ومن المتوقع أن تؤدي التطورات التكنولوجية، بما في ذلك الذكاء الاصطناعي والتوائم الرقمية، إلى تعزيز فرص السوق

يُحدث الذكاء الاصطناعي (AI) وتكنولوجيا التوأم الرقمي ثورة في قطاع إدارة سلامة خطوط الأنابيب من خلال ضمان السلامة وتوفير التنقل الدقيق للبيئة الداخلية لخط الأنابيب. ويجري تنفيذ تقنيات الوقت الحقيقي لاستشعار التسريبات والتآكل والتآكل وغيرها. على سبيل المثال، يقوم برنامج مراقبة خطوط الأنابيب من Emerson's PipelineManagerTM بإجراء نمذجة عابرة في الوقت الحقيقي باستخدام نموذج فيزيائي ديناميكي حراري بالكامل (توأم رقمي لخط الأنابيب) من خلال الحصول على البيانات من نظام التحكم الإشرافي والحصول على البيانات (SCADA) للكشف عن التسريبات. تتميز طريقة النمذجة العابرة هذه أيضًا بالابتكار، بما في ذلك نمذجة النظرة المستقبلية.

يمكن لنموذج التطلع إلى المستقبل التنبؤ بالتشغيل المستقبلي لخط الأنابيب بناءً على حالة التشغيل الحالية. بالإضافة إلى ذلك، توفر تقنية التوأم الرقمي فرص نمو كبيرة للاعبين في السوق لتحقيق الأداء التشغيلي الأمثل وتعزيز عملية صنع القرار. يعمل موفرو الحلول مثل Emerson بنشاط على تطويرالتوأم الرقميلخط الأنابيب من خلال الاستفادة من خبرات وقدرات تطبيقات البرامج المختلفة الموجودة لاكتشاف التسرب، وإدارة سلامة خطوط الأنابيب، والجدولة والإدارة التجارية، ونمذجة خطوط الأنابيب. إن استخدام أنظمة فحص عالية الأداء يراقب حالة خطوط الأنابيب مثل الشقوق والخدوش وفقدان المعادن وسمك الجدار وغيرها. من المتوقع أن تولد هذه العوامل فرصًا ممتازة للاعبين في السوق.

تحديات السوق

يمثل تعقيد التكامل التكنولوجي وقيود التكلفة تحديًا أمام اللاعبين الناشئين في الصناعة

يواجه قطاع خدمات صيانة النفط والغاز تحديات التكامل التكنولوجي التي تعيد تشكيل الاستراتيجيات التشغيلية في المقام الأول. تواجه شركات النفط والغاز والكيماويات مشاكل في دمج حلول إدارة سلامة خطوط الأنابيب بسبب التقدم التكنولوجي السريع والتكلفة العالية لحلول إدارة السلامة. على سبيل المثال، يؤثر عدم توافق النظام، والفجوات في مهارات القوى العاملة، وارتفاع تكاليف الاستثمار المرتبطة بخدمات الفحص والمراقبة والصيانة على حصة سوق إدارة سلامة خطوط الأنابيب.

بالإضافة إلى ذلك، تختلف تكلفة حلول إدارة سلامة خطوط الأنابيب بشكل كبير بناءً على الموقع وطول خط الأنابيب والتعقيد والفحص ومستوى تكامل البرامج، مما يزيد من تكلفة حلول التكامل هذه. كما أن الظروف الجوية القاسية يمكن أن تزيد من التعقيد والتكلفة. تعد تقنيات الفحص المتقدمة، مثل أدوات الفحص المباشر، أكثر تكلفة مقارنة بطرق الفحص التقليدية. إن استخدام تقنيات إدارة سلامة خطوط الأنابيب القديمة يعيق سلامة وكفاءة أنظمة خطوط الأنابيب. تؤثر هذه العوامل على خدمات الصيانة والإصلاح لإدارة سلامة خطوط الأنابيب.

اتجاهات سوق إدارة سلامة خطوط الأنابيب

الارتفاع الكبير في بناء خطوط الأنابيب عبر مختلف البلدان يخلق اتجاهًا جديدًا للسوق

من المتوقع أن ينمو المشهد العالمي للطاقة، ويشهد تحولاً كبيراً بسبب ارتفاع الطلب على الطاقة. وفقًا لإدارة معلومات الطاقة الأمريكية، من المتوقع أن يرتفع الطلب العالمي على الطاقة بنسبة 50%، بما في ذلك الطلب على النفط والغاز. وقد أدى ذلك إلى زيادة في عدد خطوط أنابيب النفط والغاز الجديدة التي يتم بناؤها على مستوى العالم. تشمل الدول الخمس الأولى التي لديها أعلى طول لخط الأنابيب الولايات المتحدة (2,225,032 كم)، وروسيا (259,913 كم)، وكندا (100,000 كم)، والصين (86,921 كم)، وأوكرانيا (45,957 كم).

وفي عام 2021، ذكرت كندا أكشن أن هناك ما مجموعه 641النفط الخامخطوط الأنابيب على مستوى العالم، تضم 491 مشروعًا عاملاً، و53 مقترحًا، و54 ملغى، و18 قيد الإنشاء، و17 مشروعًا على الرف، وثمانية مشاريع متقاعدة. أيضًا، كان هناك إجمالي 1,773 خط أنابيب للغاز الطبيعي على مستوى العالم، بما في ذلك 1,308 عاملًا، و219 مقترحًا، و110 ملغى، و87 تحت الإنشاء، و40 على الرف، وتسعة متقاعدين. ووفقا لتوقعات بناء خطوط الأنابيب لعام 2021 وما بعده، يقدر طول خط أنابيب النفط الخام في الولايات المتحدة بـ 2699 كيلومترا، ويقدر طول خط أنابيب الغاز الطبيعي بـ 5200 كيلومتر. وفي الشرق الأوسط، يقدر طول خطوط أنابيب النفط الخام والغاز الطبيعي بـ 3812 كيلومترًا، بما في ذلك 1179 كيلومترًا من خطوط أنابيب النفط و2633 كيلومترًا من خطوط أنابيب الغاز الطبيعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أدى جائحة كوفيد-19 إلى تعطيل سوق إدارة سلامة خطوط الأنابيب بشكل كبير بسبب الانخفاض الكبير في الطلب على الغاز الطبيعي. الطلب علىالغاز الطبيعيانخفض بنحو 3% إلى 5% في عام 2020. كما واجهت الأسواق الرئيسية المستوردة للغاز الطبيعي، وبالتحديد أوروبا وآسيا، انكماشًا اقتصاديًا بسبب جائحة كوفيد-19 التي أثرت على الطلب على الغاز الطبيعي المسال. وأدى إغلاق آبار النفط إلى انخفاض الإنتاج مما أثر على الطلب على النفط وإنتاجه وعرضه. وقد أثرت جميع هذه العوامل سلباً على الطلب على إدارة سلامة خطوط الأنابيب بسبب انقطاع سلاسل التوريد والتأخير في بناء المشاريع المعتمدة.

تحليل التجزئة

بالسبب

يهيمن قطاع التدخل الخارجي بسبب تأثيره على إدارة سلامة خطوط الأنابيب

بناءً على السبب، يتم تقسيم السوق إلى التدخل الخارجي، والتآكل، وعيوب البناء/فشل المواد، والحركة الأرضية، وغيرها.

يعد التداخل الخارجي هو الجزء الرائد في إدارة سلامة خطوط الأنابيب بسبب تأثير الظروف الخارجية، أي درجة الحرارة والاهتزاز والضوضاء والإجهاد الذي يعيق سلامة خطوط الأنابيب. من المتوقع أن يمثل قطاع التدخل الخارجي 32.20% من إجمالي حصة السوق في عام 2026. وتؤدي هذه الظروف إلى عيوب في شكل خدوش وحفر وشقوق وثقوب وغيرها. يجب مراقبة التدخلات الخارجية بشكل مستمر لأنها يمكن أن تؤدي إلى انفجارات وحرائق وخسائر في الإنتاج وخسائر بشرية وحيوانية وغيرها الكثير.

تشتمل طريقة إدارة سلامة خطوط الأنابيب المستخدمة على نطاق واسع للتعامل مع التداخل الخارجي على الفحص داخل الخط (ILI)، الذي يحدد التهديدات المحتملة مثل فقدان المعادن، والشقوق والتشوهات الهندسية. بالإضافة إلى ذلك، فإن أجهزة قياس سلامة خطوط الأنابيب (PIGs) تحمل إشارات كهروميكانيكية لفحص الخصائص الهندسية لخطوط الأنابيب، بما في ذلك الانبعاج وقياس الخدوش والتشوهات الهندسية الأخرى.

توفر طرق الفحص المباشر المستخدمة لتحديد التآكل الخارجي فحصًا عالي الدقة لعينات المواد الحديدية وغير الحديدية مثل HDPE، الذي يتميز بحساسية عالية للتنقر في الفولاذ الكربوني. على سبيل المثال، تعمل أجهزة إطلاق PIG وأجهزة الاستقبال من Dexon على تسهيل إدخال واسترجاع PIGs دون إعاقة تدفق المنتج.

حسب الطريقة

يهيمن قطاع فحص خطوط الأنابيب على السوق لأنه يحدد العيوب ونقاط الضعف والحساسية التي يمكن أن تسبب فشل خطوط الأنابيب.

بناءً على الطريقة، يتم تقسيم السوق إلى فحص خطوط الأنابيب، وجمع البيانات، وتحليل البيانات، وتقييم المخاطر، والصيانة والإصلاح، وأنظمة مراقبة خطوط الأنابيب، وغيرها.

يعد فحص خطوط الأنابيب قطاعًا رائدًا في إدارة سلامة خطوط الأنابيب، ويشتمل على عدة طرق، مثل الفحص البصري، والاختبار غير المدمر، وأدوات الفحص المباشر (ILI)، والاختبار بالموجات فوق الصوتية، وغيرها. من المتوقع أن يمثل قطاع فحص خطوط الأنابيب 26.34% من حصة السوق في عام 2026. ويساعد فحص خطوط الأنابيب على منع حالات الفشل التي لها عواقب وخيمة على البيئة الطبيعية والبشرية، بما في ذلك خطر الانفجار والأضرار البيئية والمخاطر الأخرى. من المتوقع أن يهيمن قطاع الاختبارات غير المدمرة (NDT) على السوق بحصة تبلغ 7.81% في عام 2026.

يعد الفحص المباشر أحد أكثر الطرق شيوعًا التي تساعد في معالجة مشكلات مثل التآكل أو التآكل على الأسطح الخارجية والداخلية التي يتم اكتشافها وتسجيلها من خلال فحص حالة جدران خطوط الأنابيب من خلال عملية الفحص المباشر. على سبيل المثال، يتضمن الفحص المباشر استخدام منظفات ذكية (خنازير ذكية) يمكنها اكتشاف حجم الضرر ونوعه وموضعه. على سبيل المثال، في أكتوبر 2024، قامت شركة NDT Global، بالشراكة مع أرامكو، بتطوير أداة فحص جديدة بالموجات فوق الصوتية مقاس 56 بوصة لخطوط الأنابيب ذات القطر الكبير. يمكن لأداة الفحص المدمجة هذه أن تتنقل بكفاءة عبر شبكات خطوط الأنابيب المعقدة مع تقديم اكتشاف دقيق للتشققات وفقدان المعادن.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يهيمن القطاع البري حيث يتم توليد غالبية النفط والغاز من المواقع البرية

بناءً على التطبيق، ينقسم السوق إلى داخلي وخارجي.

يعد الإنتاج البري قطاعًا رائدًا في إدارة سلامة خطوط الأنابيب حيث يتمتع بالعديد من المزايا مقارنة بالإنتاج البحري، مثل سهولة الوصول، وانخفاض التكاليف، وتقليل المخاطر البيئية. كما أن إنشاء البنية التحتية اللازمة لأجهزة الحفر والنقل أسهل على الأرض، مما يجعل التفتيش والمراقبة وتقييم المخاطر وغيرها من الأنشطة أمرًا سهلاً. على سبيل المثال، تعتبر مراقبة الأثر البيئي ومراقبة الاستجابة لحالات الطوارئ فعالة في القطاع البري.

تمتد خطوط الأنابيب البرية عبر تضاريس متنوعة حيث يكون خطر التسربات والشقوق وأضرار الطرف الثالث مرتفعًا. أيضًا، بالنسبة لخطوط الأنابيب البرية هذه، يمكن للمشغلين تنفيذ تدابير وقائية في الوقت المناسب لأنها تنقل كميات كبيرة من النفط والغاز. تشمل بعض أكبر خطوط أنابيب النفط والغاز البرية خط أنابيب الغاز بين الغرب والشرق، والذي يعتبر أطول خط أنابيب للغاز الطبيعي ويمتد لمسافة تزيد عن 8,707 كيلومترًا. كما أن خط أنابيب يامال-أوروبا هو خط أنابيب غاز طويل آخر يمتد لمسافة 4196 كيلومترًا.

بواسطة صناعة الاستخدام النهائي

يهيمن قطاع النفط والغاز حيث تساعد إدارة سلامة خطوط الأنابيب على منع تسرب النفط والغاز

بناءً على صناعة الاستخدام النهائي، يتم تصنيف السوق إلى النفط والغاز والمواد الكيميائية والنقل المائي.

تُستخدم حلول إدارة سلامة خطوط الأنابيب على نطاق واسع في قطاع النفط والغاز نظرًا لوجود خطوط أنابيب واسعة النطاق للنفط والغاز تمتد عبر بلدان ومناطق مختلفة. على سبيل المثال، تضمن خطوط الأنابيب المجمعة وخطوط التغذية وخطوط التوزيع وخطوط النقل النقل السلس للنفط والغاز مما يقلل من مخاطر الحوادث، ويتوافق مع اللوائح ويمنع الأضرار البيئية من خلال معالجة التسربات والتآكل والعيوب الأخرى.

وينظم مجلس الطاقة الوطني أكثر من 73000 كيلومتر من خطوط الأنابيب في جميع أنحاء كندا، وهناك ما يقدر بنحو 840000 كيلومتر من خطوط الأنابيب في كندا. ومن بينها، 250 ألف كيلومتر تشمل خطوط التجميع، و25 ألف كيلومتر تشمل خطوط التغذية، و117 ألف كيلومتر خطوط نقل ذات أقطار كبيرة، و450 ألف كيلومتر خطوط توزيع محلية.

صناعة النفط والغاز معرضة للحوادث بسبب الطبيعة الخطرة للسوائل التي تنقلها خطوط الأنابيب عبر أكثر من 2 مليون ميل من خطوط الأنابيب. صرحت شركة Infosys أنه على مدار العقدين الماضيين، تم تسجيل أكثر من 10000 حادث تم الإبلاغ عنه في الولايات المتحدة وحدها أدت إلى إصابة ووفاة 2000 شخص بالإضافة إلى أضرار في الممتلكات تبلغ قيمتها أكثر من 5 مليارات دولار أمريكي. وقد أدت هذه العوامل إلى زيادة الكفاءة التشغيلية مما أدى إلى زيادة الطلب على خدمات إدارة سلامة خطوط الأنابيب عبر صناعة النفط والغاز.

التوقعات الإقليمية لسوق إدارة سلامة خطوط الأنابيب

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Pipeline Integrity Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ارتفاع كبير في الطلب والإنتاج والعرض على الغاز الطبيعي

زاد الطلب على الغاز الطبيعي وإنتاجه بشكل كبير في أمريكا الشمالية بسبب تطبيقاته المتزايدة في توليد الكهرباء ولأغراض التدفئة والطهي. على سبيل المثال، في أمريكا الشمالية، يُستخدم الغاز الطبيعي في صناعة الزجاج والورق والطوب والحديد والصلب. بالإضافة إلى ذلك، يتم استخدام الغاز الطبيعي كمادة خام لإنتاج الأسمدة والهيدروجين والمنتجات البتروكيماوية. وفي الولايات المتحدة أيضًا، يمثل الغاز الطبيعي حوالي 30% من الطلب على الطاقة. تلعب إدارة سلامة خطوط الأنابيب دورًا رئيسيًا في فحص خطوط الأنابيب وصيانتها والإدارة القائمة على المخاطر ومنع التآكل وإدارة المشاريع. هذه العوامل تدفع نمو سوق خدمات صيانة مصافي النفط والغاز في أمريكا الشمالية.

نحن.

عدد كبير من مشاريع الغاز الطبيعي وخطوط الأنابيب يزيد الطلب في البلاد

تمتلك الولايات المتحدة شبكة واسعة ومتكاملة من خطوط أنابيب الغاز الطبيعي والنفط. وكما ذكرت إدارة معلومات الطاقة الأمريكية (EIA)، فإن شبكة خطوط الأنابيب في الولايات المتحدة لديها ما يقرب من 3 ملايين ميل من الخطوط الرئيسية وخطوط الأنابيب الأخرى التي تربط إنتاج الغاز الطبيعي وتوزيعه. أيضًا، في عام 2023، تم الانتهاء من أربعة مشاريع جديدة لخطوط أنابيب السوائل البترولية في الولايات المتحدة. على سبيل المثال، خط أنابيب ساوث بيند هو مشروع خط أنابيب بطاقة 150 ألف برميل يوميًا تم الانتهاء منه في عام 2023. تم تطوير هذا المشروع بواسطة Bridger Pipeline, LLC، التي تنقل النفط الخام على بعد حوالي 137 ميلًا من جونسون كورنر، داكوتا الشمالية، إلى بيكر، مونتانا. وفقًا لموقع WorldAtlas، تمثل الولايات المتحدة 65% من إجمالي طول خطوط الأنابيب في العالم. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 3.34 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

أدت زيادة أنشطة التنقيب عن النفط إلى زيادة الطلب على حلول إدارة سلامة خطوط الأنابيب

تُظهر منطقة آسيا والمحيط الهادئ السوق الأكثر ديناميكية لإدارة خطوط الأنابيب، والتي تتميز بزيادة في أنشطة التنقيب عن النفط وبناء خطوط أنابيب جديدة في البلدان، وهي الصين وإندونيسيا والهند وماليزيا وأستراليا. على سبيل المثال، وفقًا للبنية التحتية العالمية للغاز، هناك حوالي 14500 كيلومتر من خطوط أنابيب الغاز قيد الإنشاء في الهند. بالإضافة إلى ذلك، تمثل منطقة آسيا والمحيط الهادئ ما بين 10% إلى 15% من الطلب العالمي على النفط والغاز وهي ثاني أكبر مستهلك للنفط والغاز. يتطلب التصنيع والتحضر السريع في المنطقة شبكات خطوط أنابيب واسعة النطاق، مما أدى إلى زيادة الطلب على حلول قوية لإدارة سلامة خطوط الأنابيب لمنع فشل خطوط الأنابيب وضمان الإمداد المستمر بالنفط والغاز. ومن المتوقع أن يصل سوق الهند إلى 0.75 مليار دولار أمريكي بحلول عام 2026.

الصين

زيادة في بناء خطوط أنابيب النفط والغاز

وتعد الصين من الدول الرائدة التي قامت بتسريع التوسع في البنية التحتية لخطوط أنابيب النفط والغاز، حيث يوجد 17800 كيلومتر من خطوط أنابيب الغاز قيد الإنشاء بتكلفة تقدر بحوالي 21.9 مليار دولار أمريكي. وفقًا لوكالة الطاقة الدولية (IEA)، شكل النفط 17.9% من إجمالي إمدادات الطاقة في عام 2022. كما بلغت حصة إنتاج النفط الخام المحلي 29.3% في عام 2022. ويعود الطلب على حلول إدارة سلامة خطوط الأنابيب إلى الحجم الكبير من النفط الذي يتم إنتاجه وتكريره ونقله. ومن المتوقع أن يصل حجم السوق الصيني إلى 0.89 مليار دولار أمريكي بحلول عام 2026.

أوروبا

لوائح صارمة بشأن سلامة خطوط الأنابيب

أدت اللوائح الصارمة بشأن سلامة خطوط الأنابيب لتجنب مخاطر حوادث خطوط الأنابيب إلى لوائح صارمة تضمن سلامة خطوط الأنابيب من خلال الفحص المنتظم والمراقبة وتقييم المخاطر. تحكم العديد من جمعيات النفط والغاز سلامة خطوط الأنابيب وسلامتها في أوروبا. على سبيل المثال، تعد جمعية الغازات الصناعية الأوروبية (EIGA) إحدى الجمعيات الرائدة التي تحكم سلامة أنظمة خطوط الأنابيب عبر طرق مختلفة مثل الحماية الكاثودية، والتفتيش المباشر، وبرنامج إدارة السلامة الإرشادية، وغيرها. في أوروبا، تساهم عدة عوامل في قابلية خطوط الأنابيب، مثل التآكل الخارجي، والذي يشمل نوع الطلاء الميداني، ونوع طلاء المصنع، والامتثال لنظام الحماية الكاثودية، وغيرها. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.32 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.26 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

البنية التحتية القديمة والمخاطر الكبيرة للتشققات والتآكل والتسريبات

تمتلك أمريكا اللاتينية ثاني أكبر احتياطي من الهيدروكربونات في العالم، مع ارتفاع إنتاج النفط والغاز في البرازيل وغيانا ومناطق أخرى. في عام 2022، أنتجت أمريكا اللاتينية ومنطقة البحر الكاريبي أكثر من 8 ملايين برميل من النفط يوميًا. وكان منتجو النفط الرئيسيون في المنطقة هم المكسيك والبرازيل وفنزويلا وكولومبيا والأرجنتين. كما أن المنطقة تمثل أكثر من 5% من إنتاج الغاز الطبيعي. ومع ذلك، فإن البنية التحتية القديمة في المنطقة، مع وجود عدد كبير من خطوط الأنابيب التي تم تركيبها قبل عقد من الزمن، زادت من خطر التآكل والتسربات والتمزقات والانفجارات. ويرجع ذلك بشكل رئيسي إلى تدهور المواد والأضرار المحتملة بسبب عوامل خارجية مثل التلوث البيئي ومخاطر السلامة. وقد أدت كل هذه العوامل إلى زيادة الطلب على خدمات إدارة سلامة خطوط الأنابيب في أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

تزايد الاستثمارات في حلول سلامة خطوط الأنابيب بسبب وجود كبار منتجي النفط في العالم يدفع نمو السوق

تشهد هذه المنطقة نموًا في خدمات إدارة سلامة خطوط الأنابيب مدفوعة بوجود احتياطيات كبيرة من النفط والغاز تتركز بشكل أساسي في دول مثل إيران والمملكة العربية السعودية والعراق والإمارات العربية المتحدة ونيجيريا وغيرها. وبالإضافة إلى ذلك، فإن طول خطوط أنابيب النفط الخام والغاز الطبيعي التي يتم بناؤها في المنطقة يتزايد بسرعة. على سبيل المثال، وفقًا لـ Global Energy Monitor، تمثل منطقة الشرق الأوسط وأفريقيا 49٪ من خطوط أنابيب نقل النفط العالمية قيد الإنشاء. كما أن دول مجلس التعاون الخليجي تستثمر بشكل متزايد في تكنولوجيا وخدمات سلامة خطوط الأنابيب. ونظرًا لهذه العوامل، من المتوقع أن ينمو سوق إدارة سلامة خطوط الأنابيب في الشرق الأوسط وأفريقيا في السنوات القادمة.

قائمة الشركات الرئيسية في سوق إدارة سلامة خطوط الأنابيب

إنبريدج وترانس كندا تتصدران استقرار علامتهما التجارية والوصول إلى العملاء على نطاق واسع

لاحظ السوق العالمي وجود لاعبين مختلفين يهدفون إلى تقديم الحل الأمثل لإدارة سلامة خطوط الأنابيب. ويشارك اللاعبون في أبحاث وتطويرات صارمة لتعزيز خصائص أداء أنظمة الإدارة لتحسين كفاءة خطوط الأنابيب وتحديد حالات الفشل في أقرب وقت ممكن لتقليل الخسارة المالية والتأثير السلبي على البيئة. يتطلع هؤلاء اللاعبون الرئيسيون دائمًا إلى تلبية جميع القواعد واللوائح الخاصة بالهيئة الإدارية التي تدير هياكل خطوط الأنابيب. ونظرًا لاتساع السوق وتضم العديد من اللاعبين من جميع أنحاء العالم، يهدف كل منهم إلى توسيع نطاق وصوله إلى العملاء وجذب العقود من مشغلي خطوط الأنابيب.

قائمة الشركات الرئيسية لمحة عامة

- بيكر هيوز (الولايات المتحدة)

- إنبريدج (كندا)

- جنرال إلكتريك(الولايات المتحدة)

- شنايدر إلكتريك (فرنسا)

- تي سي إنيرجي (كندا)

- أفيفا(المملكة المتحدة)

- أبلوس+ (إسبانيا)

- NDT (المملكة المتحدة)

- روزن (سويسرا)

- انفوسيس(الهند)

- إيمرسون(الولايات المتحدة)

- DNV GL (النرويج)

- لارسن وتوبرو (الهند)

التطورات الصناعية الرئيسية

- ديسمبر 2024وقعت شركة سايبم، الشركة الهندسية الرائدة في قطاعي الطاقة والبنية التحتية، وشركة أفيفا، الشركة العالمية الرائدة في مجال البرمجيات الصناعية، مذكرة تفاهم للتعاون في تطوير حلول متقدمة تعتمد على الذكاء الاصطناعي (AI)التعلم الآليلدعم التصميم الهندسي وبناء مرافق الطاقة والبنية التحتية.

- فبراير 2024: أعلنت شركة PipeSense، الشركة الرائدة في مجال توفير حلول سلامة خطوط الأنابيب ومقرها الولايات المتحدة، عن إطلاق حلول مخصصة لخطوط الأنابيب مع تكامل الذكاء الاصطناعي (AI). ومن خلال الحلول القائمة على الذكاء الاصطناعي، تقدم الشركة حلولاً مخصصة لمعالجة التحديات التشغيلية التي تواجهها خطوط الأنابيب البرية والبحرية. أدى الاستحواذ على ProFlex، إلى جانب الاستثمارات الخارجية، إلى استثمارات كبيرة في تقنيات كشف التسرب مثل تحديد انسداد خطوط الأنابيب، وتتبع الخنازير في الوقت الفعلي، واكتشاف التسرب بالاختبار المائي، وغيرها.

- أكتوبر 2024:تعاونت PipeSense وEnControl لمكافحة تسرب خطوط أنابيب الغاز. من خلال دعم EnControl، شركة غرف التحكم الخارجية المعروفة في صناعات النفط والغاز والهيدروجين، نفذت PipeSense حلولها المتخصصة "PipeSentry" لنظامين منفصلين للغاز الطبيعي في الغرب الأوسط الأمريكي ونظام واحد لسائل الغاز الطبيعي في الجنوب.

- أكتوبر 2022:أعلنت شركة TC Energy Corporation عن استثمار بقيمة 23.9 مليون دولار أمريكي في منشأة لإنتاج الغاز الطبيعي المتجدد (RNG) بالقرب من مصنع تقطير جاك دانيال في لينشبورج، تينيسي. يتم تطوير المشروع من قبل شركة 3 Rivers Energy Partners, LLC، وهي أيضًا مالكة شركة Lynchburg Renewable Fuels.

- مايو 2022:أعلنت مجموعة MISTRAS عن التقدم التكنولوجي المبتكر لحلول خطوط الأنابيب والتكامل المتكاملة. جنبا إلى جنب مع الشركة الأعضاء Onstream Pipeline Inspection والعلامات التجارية New Century Software وIntegrity Plus، تواصل MISTRAS تقديم أحدث التقنيات للمساعدة في تحقيق أقصى قدر من سلامة خطوط الأنابيب والامتثال لها. ابتكرت شركة Onstream Pipeline Inspection، وهي إحدى الشركات الأعضاء في MISTRAS، أداة ILI الرائدة الخاصة بها، وهي TriStream MFL، للكشف عن فقدان المعادن في الخطوط التي يصل قطرها إلى 36 بوصة.

تحليل الاستثمار والفرص

- في أكتوبر 2024، أعلنت شركة BP Energy Partners, LLC عن استثمار النمو في شركة Novitech, Inc.، الشركة الرائدة في تحليل البيانات وتكنولوجيا فحص خطوط الأنابيب. تمثل هذه الصفقة أول استثمار في صندوق BPEP III. توفر تقنية Micron من Novitech إمكانات مهمة للكشف عن العيوب، بما في ذلك التشقق، لكل من خطوط أنابيب السوائل والغاز الطبيعي في عملية واحدة.

- في أغسطس 2024، حصلت شركة IT Pipes، الشركة الرائدة في برمجيات فحص خطوط الأنابيب، على تمويل بقيمة 20 مليون دولار أمريكي من شركة Miramar Equity Partners وTrilogy Search Partners. ومن خلال هذا الاستثمار، ستعمل خطوط تكنولوجيا المعلومات على تعزيز الابتكار للبلديات، مما يؤدي إلى استمرار النمو وتعزيز العروض المقدمة للعملاء. سيعزز هذا التمويل تجربة خدمة العملاء، ويوسع نطاق عمليات IT Pipes، ويؤدي إلى تطوير منتجات جديدة، مثل تقنية تقييم الحالة المتقدمة القائمة على الذكاء الاصطناعي للتعامل مع البنية التحتية تحت الأرض.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً لسوق إدارة سلامة خطوط الأنابيب. وهو يركز على جوانب السوق الرئيسية، مثل اللاعبين الرئيسيين في السوق، بالإضافة إلى أساليب فحص خطوط الأنابيب الرائدة. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[جلسنكوكوك]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.27% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالسبب

حسب الطريقة

عن طريق التطبيق

بواسطة صناعة الاستخدام النهائي

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 10.65 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.27٪ خلال الفترة المتوقعة (2026-2034).

من حيث الصناعة، قطاع النفط والغاز يقود السوق.

وبلغ حجم السوق 4.18 مليار دولار أمريكي في عام 2025.

إن الطلب المتزايد على النفط والغاز وإنشاء خطوط أنابيب جديدة للنفط والغاز، فضلاً عن التقدم التكنولوجي في حلول سلامة خطوط الأنابيب، يقود نمو السوق.

بعض أفضل اللاعبين في السوق هم Baker Hughes وEnbridge وGE وSchneider Electric وTC Energy وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 16.90 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 180

التقارير ذات الصلة