حجم سوق الروبوتات الخدمية، وتحليل الأسهم والصناعة، حسب النوع (المهني والشخصي) حسب التطبيق (المحلي والصناعي/التجاري)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

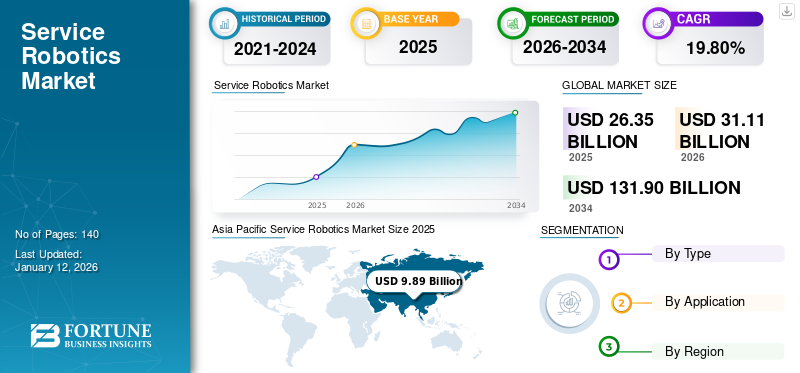

بلغت قيمة سوق الروبوتات الخدمية العالمية 26.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 31.11 مليار دولار أمريكي في عام 2026 إلى 131.9 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 19.80٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 37.50٪ في عام 2025.

روبوتات الخدمة هي آلات تساعد البشر من خلال أداء مهام مفيدة لهم. يتم تصنيفها بشكل رئيسي على أنها روبوتات تستخدم للاستخدام المهني والاستخدام الشخصي. وعلاوة على ذلك، وفقا للتطبيق، يتم تصنيفها على أنها منزلية وصناعية. يتكون القطاع المنزلي من جميع الروبوتات المستخدمة للتطبيقات الشخصية والاستخدامات الداخلية. إن استخدام الأجهزة القائمة على إنترنت الأشياء في المنازل وإدخال روبوتات للاستخدام المنزلي دقيقة وبأسعار معقولة هي الأسباب وراء الاعتماد المتزايد على الروبوتات المحلية عبر المناطق الجغرافية. يتعامل القطاع الصناعي/التجاري مع المعدات المستخدمة في البيئة الصناعية لأداء المهام المتعلقة بالصناعة. إن الجهود المستمرة نحو غرس الأتمتة في المنشآت الصناعية وتقليل الإنفاق على أجور العمالة عن طريق تقليل التدخل البشري في العمليات الصناعية هي التي تدفع نمو هذا السوق.

نظرة عامة على سوق روبوتات الخدمة العالمية

حجم السوق:

- القيمة 2025:26.35 مليار دولار

- القيمة 2026:31.11 مليار دولار أمريكي

- القيمة المتوقعة لعام 2032:131.9 مليار دولار أمريكي

- معدل النمو السنوي المركب (2026-2034):19.80%

الحصة السوقية:

- الزعيم الإقليمي:سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بقيمة 9.89 مليار دولار أمريكي.

- ويعود هذا النمو إلى التوسع في الأتمتة الصناعية، وزيادة الطلب على الروبوتات اللوجستية والخدمات الطبية، والاعتماد القوي في دول مثل اليابان والصين والهند.

- قاد قطاع الروبوتات الاحترافية السوق في عام 2026 بسبب انتشاره على نطاق واسع في الخدمات اللوجستية والرعاية الصحية والدفاع والبناء.

اتجاهات الصناعة:

- يؤدي دمج الذكاء الاصطناعي والتعلم الآلي في روبوتات الخدمة إلى تعزيز التنقل المستقل وتنفيذ المهام.

- ارتفاع الطلب على روبوتات المستودعات والتسليم بسبب نمو التجارة الإلكترونية وأتمتة الخدمات اللوجستية.

- زيادة استخدام روبوتات الخدمة في المستشفيات للقيام بمهام مثل التطهير ومساعدة المرضى وتوصيل الأدوية.

- التوسع في اعتماد روبوتات التنظيف والصرف الصحي في البنية التحتية التجارية والعامة بعد الوباء.

عوامل القيادة:

- يعمل نقص العمالة وارتفاع تكاليف العمالة في الاقتصادات المتقدمة والناشئة على دفع الأتمتة عبر القطاعات.

- تعمل التطورات في الذكاء الاصطناعي الطرفي وأجهزة الاستشعار وأنظمة التنقل على تحسين أداء الروبوت وفعالية التكلفة.

- وتعمل الحكومات ومستثمرو القطاع الخاص على تعزيز الإنفاق على البحث والتطوير في مجال الروبوتات، وخاصة في منطقة آسيا والمحيط الهادئ.

- أدت جائحة كوفيد-19 إلى تسريع الحاجة إلى حلول خدمات مستقلة بدون تلامس في مجالات الرعاية الصحية وتجارة التجزئة والخدمات اللوجستية.

علاوة على ذلك، تجد هذه الروبوتات تطبيقاتها في قطاعات النقل والخدمات اللوجستية، والطبية، والدفاع، والبناء والهدم، والزراعة، وتجارة التجزئة.

تأثير فيروس كورونا (COVID-19) على صناعة روبوتات الخدمة

أدى تفشي جائحة كوفيد-19 إلى ارتفاع الطلب على الروبوتات الطبية

تعرض السوق العالمي لانخفاض كبير في نمو السوق بسبب تداعيات الانهيار الاقتصادي في العديد من البلدان البارزة. ومع ذلك، فإن الطلب المتزايد على الأتمتة وزيادة ممارسات التباعد الاجتماعي في جميع أنحاء العالم كانا العاملين الداعمين لتطوير مبيعات روبوتات الخدمة أثناء الوباء. بعد فترة جائحة كوفيد-19، أدى إدخال العمليات القائمة على الروبوتات وتقدم الأتمتة إلى زيادة الطلب على الروبوتات الصناعية لزيادة أتمتة التكامل عبر الصناعات.

تطور هذه التكنولوجيا وتطبيقهاالذكاء الاصطناعي (AI)تعمل أنظمة البيانات الضخمة في مجال الروبوتات بشكل جماعي على تحفيز الطلب على روبوتات الخدمة طوال فترة التنبؤ. علاوة على ذلك، بعد كوفيد-19، من المتوقع أن يؤدي دمج الروبوتات المتقدمة تقنيًا ذات الجودة العالية إلى جذب الطلب الكبير، خاصة من قطاعي الرعاية الصحية والضيافة.

اتجاهات سوق خدمة الروبوتات

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

بدء استخدام تقنيات بديهية في حلول الروبوتات لتسريع نمو السوق

يعمل التقدم التكنولوجي على توسيع قدرات روبوتات الخدمة بشكل كبير وزيادة قدرتها على تنفيذ مهام متعددة في أقل مدة ممكنة.

إن اعتماد هذه الروبوتات عبر مجموعة متنوعة من القطاعات مثل الرعاية الصحية والدفاع والخدمات اللوجستية والزراعة وغيرها قد أدى إلى تغيير جذري في عملية سير العمل.

على سبيل المثال، سمح نشر الروبوتات الخدمية في قطاع الرعاية الصحية للجراحين بإجراء عمليات جراحية طفيفة التوغل. تُستخدم هذه الروبوتات كأدوات لتحقيق شقوق أو حركات أكثر دقة يصعب على الأيدي البشرية تحقيقها. على سبيل المثال، أطلقت شركة جونسون آند جونسون للأجهزة الطبية ومقرها الولايات المتحدة نظامًا جراحيًا جديدًا بمساعدة الروبوت للتطبيق بالمنظار بالإضافة إلى الجراحة المفتوحة في عام 2020.

عوامل نمو سوق الروبوتات الخدمية

توافر روبوتات الخدمة بأسعار معقولة لدفع نمو السوق

بسبب التقدم التكنولوجي السريع وارتفاع إنتاج الروبوتات، انخفضت تكلفة صنع الروبوتات بشكل كبير. على مدى السنوات الثلاثين الماضية، انخفض متوسط تكلفة الروبوت بمقدار النصف بالقيمة الحقيقية، بل وأكثر من ذلك بالمقارنة مع تكاليف العمالة. علاوة على ذلك، ونظرا للطلب المتزايد على الروبوتات من الاقتصادات الناشئة، فمن المتوقع أن يتحول إنتاج الروبوتات إلى المناطق المنخفضة التكلفة، مما يؤدي إلى المزيد من خفض تكلفة التصنيع. وبالإضافة إلى ذلك، فإن ارتفاع تكاليف العمالة مقارنة بتكلفة الروبوتات في الاقتصادات الصناعية الكبرى يساهم أيضًا في ديناميكيات التسعير الجذابة بشكل متزايد، مما يساعد على نمو السوق.

وقد ساعدت القدرات المحسنة للروبوتات نتيجة للتقدم التكنولوجي إلى جانب تحسين الإنتاجية والجودة التي تم تحقيقها باستخدام روبوتات الخدمة على نمو السوق.

قيود سوق الروبوتات الخدمية

ارتفاع التكلفة الأولية للاستثمارات يعيق نمو السوق

تعد النفقات الرأسمالية الأولية المطلوبة للمشتريات والبرمجة والتكامل والملحقات الأخرى مرتفعة جدًا، وبالتالي فهي تمثل عاملاً صعبًا لنمو سوق خدمة الروبوتات. علاوة على ذلك، وفقًا لجمعية الصناعات الروبوتية، تبلغ تكلفة صيانة روبوتات الخدمة حوالي 2,50,000 دولار أمريكي و10,000 دولار أمريكي سنويًا. وهذا يشكل عائقاً أمام المؤسسات، وخاصة الشركات الصغيرة والمتوسطة، للاستثمار في هذه الروبوتات، حيث تجد صعوبة في جمع مبالغ كبيرة من رأس المال بسبب انخفاض حجم الإنتاج وقلة عائد الاستثمار. إن تكلفة ترقية البرامج واستبدال أجهزة الاستشعار بالإضافة إلى الأجهزة الأخرى تزيد من تكلفة ملكية روبوتات الخدمة، مما يؤدي بعد ذلك إلى خفض معدل نمو السوق. وبالتالي، وبسبب كل هذه العوامل، كان هناك تباطؤ في نمو سوق الروبوتات الخدمية.

تحليل تجزئة سوق الروبوتات الخدمية

حسب نوع التحليل

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الروبوتات الاحترافية يُظهر معدل نمو سنوي مركب أعلى مدعومًا بارتفاع تكاليف العمالة

بناءً على النوع، ينقسم السوق إلى شخصي ومهني.

بين هذين النوعين، يتمتع قطاع روبوتات الخدمة الاحترافية بسوق أكبر بحصة تبلغ 69.30% في عام 2026 ومن المتوقع أن ينمو بسرعة خلال الفترة المتوقعة بشكل رئيسي بسبب الطلب المتزايد على روبوتات الخدمة عبر قطاعات مثل الدفاع والطب والبناء والخدمات اللوجستية وغيرها. وبصرف النظر عن هذا، فإن اعتماد الأتمتة والتنقل عبر القطاعات الصناعية يخلق أيضًا تأثيرًا كبيرًا على الحصة السوقية الإجمالية لصناعة روبوتات الخدمة. في الفترة المتوقعة، يتم تعزيز نمو هذا القطاع بشكل أكبر بسبب زيادة تكاليف العمالة، وزيادة الاستثمارات في البحث والتطوير، ونقص العمالة الماهرة، وزيادة الوعي بشأن روبوتات الخدمة والأتمتة الصناعية.

من المتوقع أن ينمو قطاع الروبوتات الشخصية بشكل ملحوظ في قطاع المنازل السكنية. تُستخدم هذه الروبوتات عادةً لمساعدة الأفراد وتعليمهم وتعليمهم في المنزل. وبصرف النظر عن ذلك، فإن الروبوتات الشخصية مفيدة لتنظيف الأرضيات، والكنس بالمكنسة الكهربائية، وتنظيف حمامات السباحة، وقص العشب، وكذلك للترفيه. ومن المتوقع أن تحظى هذه الأنواع من الروبوتات بفرصة أكبر في جميع أنحاء المناطق الأوروبية وآسيان والأمريكية خلال الفترة المتوقعة. ومع ذلك، في الوقت الحاضر، الطلب محدود، وذلك بسبب قابليتها للتشغيل وسعة البطارية.

عن طريق تحليل التطبيق

القطاع الصناعي/التجاري لعرض حصة الأغلبية خلال فترة التوقعات

بناءً على التطبيق، يتم تقسيم السوق إلى محلي وصناعي/تجاري.

من المتوقع أن يفرض القطاع الصناعي/التجاري هيمنته خلال الفترة المتوقعة، حيث يمثل حصة سوقية تبلغ 69.69٪ في عام 2026، ومن المتوقع أيضًا أن ينمو بشكل ملحوظ خلال الفترة المتوقعة. وينقسم هذا القطاع أيضًا إلى الزراعة والغابات، والدفاع، والنقل والخدمات اللوجستية، والمركبات غير المأهولة، والبناء والهدم، والخدمات الطبية، وتجارة التجزئة، وغيرها التي تشمل العلاقات العامة.

ومن بين هذه القطاعات، يحظى قطاع النقل والخدمات اللوجستية بحصة بارزة بسبب الأتمتة التي تم إدخالها في عملية تخزين ونقل البضائع. ويعرض هذا القطاع أيضًا الطلب المتزايد على الروبوتات الخدمية لتحسين عمليات سلسلة التوريد عبر مختلف القطاعات الصناعية.الروبوتات الطبيةمن المتوقع أن تظهر نموًا ملحوظًا بسبب التحول المتزايد للناس نحو دمج الحلول الروبوتية للعمليات الطبية الحاسمة وبدء مختبرات اختبار عالية التقنية. يتم نشر الطائرات بدون طيار عبر قطاعي الزراعة والدفاع نظرًا لقدرتها على زيادة القدرات الحالية للجنود من خلال حمايتهم من الخطر، وتحديد نضج المنتج، وفحص المحاصيل، وقياس خصوبة الأرض، على التوالي.

وإلى جانب ذلك، من المتوقع أن ينمو قطاع البناء والهدم بشكل مطرد بسبب العدد المتزايد من المشاريع السكنية والتجارية في الاقتصادات المتقدمة والنامية. علاوة على ذلك، فإن الاستثمارات الضخمة من قبل الحكومات لإعادة تنظيم البنية التحتية القائمة من شأنها أن تساعد النمو. ومن المتوقع أيضًا أن يحتفظ القطاع الفرعي المحلي بحصة كبيرة عبر القطاع السكني نظرًا لوجود ارتفاع في اعتماد روبوتات الخدمة للاستخدام الشخصي في المنزل.

التحليل الإقليمي لسوق الروبوتات الخدمية

يشمل نطاق السوق خمس مناطق رئيسية هي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Service Robotics Market Size 2025 (USD Billion),

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا كبيرًا بسبب التقدم التكنولوجي وزيادة الأتمتة عبر قطاعات التصنيع الصناعي في المنطقة، حيث تبلغ قيمة السوق 9.89 مليار دولار أمريكي في عام 2025. وتعد الاقتصادات الرئيسية والمؤثرة في اليابان والصين وكوريا الجنوبية والهند هي القوى الدافعة لسوق آسيا والمحيط الهادئ. علاوة على ذلك، فإن السياسات الحكومية الواعدة في الصناعة التحويلية والتركيز المتزايد على التنويع الاقتصادي في البلدان الناشئة هما الدافعان الرئيسيان للنمو الذي يدفعان الأتمتة الصناعية. ونتيجة لذلك، زاد الطلب على الروبوتات الخدمية. يمكن تحديد الكثافة المتزايدة للروبوتات عبر السوق الإقليمية على أنها العامل الواعد وراء النمو الكبير للسوق خلال الفترة المتوقعة في المنطقة.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ نمواً ملحوظاً في السوق بسبب الطفرة الكبيرة في التقدم التكنولوجي في المنطقة. علاوة على ذلك، فإن إنشاء مرافق التصنيع الآلية والمعتمدة على التكنولوجيا العالية في مختلف الاقتصادات الناشئة يوفر نمواً إيجابياً للمنطقة. يمكن أن يُعزى مركز التصنيع المتزايد في سوق الهند والعديد من البلدان في جنوب شرق آسيا ومجموعة التصنيع الراسخة في الاقتصادات المتقدمة في اليابان والصين إلى القوة الدافعة البارزة للسوق. ومن المتوقع أن يصل سوق اليابان إلى 2.45 مليار دولار أمريكي بحلول عام 2026.

تحاول العديد من السلطات الحكومية في بلدان منطقة آسيا والمحيط الهادئ رسم معايير وسياسات تنظيمية واعدة لدعم نمو السوق. يعد تنويع الاقتصاد والجهود المبذولة لإنشاء سلسلة توريد مستدامة ومقاومة للصدمات وإعداد التصنيع بعد أن شهد جائحة كوفيد-19 عاملاً حاسماً في دعم نمو السوق. بالإضافة إلى ذلك، يحاول مشغلو المرافق وأصحاب الأعمال دمج الأتمتة من أجل تقليل الإنفاق على أجور العمالة وزيادة هامش الربح التشغيلي مما يدفع نمو السوق بشكل إيجابي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن تظهر الصين نموًا كبيرًا ومن المتوقع أيضًا أن تعرض أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تقود البلاد السوق نتيجة للاستثمارات الضخمة التي أجريت في قطاعات التصنيع. وبما أن الصين مركز تصنيعي لانخفاض تكاليف التصنيع وتكاليف العمالة والمواد الخام، فإن الموردين يؤمنون بالإنتاج الضخم للمنتجات الإلكترونية ويحصلون على عائد ربح كبير من أجزاء أخرى من المنطقة. ومع ذلك، على الرغم من وجود نموذج تصنيع مستدام ومربح، والذي ساعدهم على تطوير مجموعة تصنيع واسعة النطاق في سوق البلاد، فإن المصنعين المحليين مع المستهلكين المحليين باعتبارهم الجمهور المستهدف لديهم وضع ضعيف للغاية في السوق. ومن المتوقع أن يصل حجم السوق الصيني إلى 5.87 مليار دولار أمريكي بحلول عام 2026

على سبيل المثال، بحلول نهاية عام 2017، انخفضت حصة السوق التي تلبيها الشركات المصنعة المحلية في السوق الصينية إلى ما يقرب من 25% من 31% السابقة في عام 2016. ويمكن الاستشهاد بزيادة الإنتاج المحلي للشركات العالمية العملاقة في سوق الصين باعتبارها السبب الرئيسي وراء الأداء السيئ للبائعين المحليين في السوق الإقليمية. في عام 2020، قررت شركة ABB Ltd. بناء منشأة تصنيع بحلول نهاية عام 2020. ومن المتوقع أن يصل حجم السوق الهندي إلى 2.31 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بعد منطقة آسيا والمحيط الهادئ، احتلت أوروبا ثاني أعلى حصة في حصة سوق الروبوتات الخدمية في السوق العالمية، ويرجع ذلك بشكل رئيسي إلى ارتفاع الطلب على الروبوتات الشخصية والمهنية عبر مختلف دول المنطقة. وفقًا للاتحاد الدولي للروبوتات، تتمتع أوروبا بأعلى حضور لمصنعي روبوتات الخدمة بسبب ارتفاع الطلب من قطاعات مثل الطب واللوجستيات وتجارة التجزئة والدفاع. بالإضافة إلى ذلك، من المتوقع أن تنمو المملكة المتحدة وإيطاليا وفرنسا وألمانيا بشكل كبير خلال الفترة المتوقعة، مما يزيد من اعتماد روبوتات الخدمة في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.9 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 3.43 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

علاوة على ذلك، تتمتع أمريكا الشمالية أيضًا بحصة سوقية جيدة نظرًا للحضور القوي للمصنعين العالميين البارزين في المنطقة. على الرغم من أن أكبر أربعة مزودين لحلول الأتمتة، وهم ABB Ltd. وFANUC وKUKA AG وYaskawa، لديهم سوق محلية خارج منطقة أمريكا الشمالية، إلا أن الطلب القوي على منتجاتهم في السوق الإقليمية بسبب حاصل الابتكار التكنولوجي الثقيل يشجع هذه الشركات المصنعة على العمل بشكل أكثر فعالية عبر أمريكا الشمالية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 5.57 مليار دولار أمريكي بحلول عام 2026.

بالإضافة إلى ذلك، فإن الجهود الضمنية لهذه الشركات فيما يتعلق بالتطورات التكنولوجية من خلال الاستثمارات القوية في عمليات البحث والتطوير، والشراكات الاستراتيجية، وعمليات الاستحواذ، والدخول في التعاون، والمشاريع المشتركة تم تحديدها كعوامل محورية تعزز إمكانات التنمية في أمريكا الشمالية. ومن المتوقع أن ينمو سوق الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 16.27 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالزيادة في اعتماد إنترنت الأشياء في مجال الروبوتات للصيانة التنبؤية للتكلفة.

الشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، تمتلك دول مجلس التعاون الخليجي أعلى حصة في سوق الروبوتات الخدمية بسبب التطبيق المكثف للأتمتة والتقنيات الحديثة في أنظمة التصنيع وإدارة المستودعات في دول الخليج المتقدمة. ومن الآن فصاعدا، من المتوقع أن يبرز الاعتماد المتزايد للروبوتات الخدمية في قطاعي الرعاية الصحية والسيارات في السوق الإقليمية كمساهم رئيسي في آفاق تطوير السوق على مدار الوقت.

أمريكا اللاتينية

ومن المتوقع أن توسع أمريكا اللاتينية نطاقها تدريجيا نحو قطاع الروبوتات الخدمية بسبب التقدم التكنولوجي المعتدل في المنطقة. علاوة على ذلك، من المتوقع أن تحصل البرازيل على أغلبية حصة السوق. علاوة على ذلك، فإن عامل النمو الرئيسي لسوق أمريكا اللاتينية هو التحول الكبير للمستهلكين في السوق نحو الحلول الآلية.

اللاعبون الرئيسيون في الصناعة

ويؤكد اللاعبون الرئيسيون في الصناعةدمج التكنولوجيا الروبوتية المتقدمة

وقد لوحظ أن اللاعبين الرئيسيين في السوق يركزون على توسيع إمكانيات الروبوتات التفاعلية. على سبيل المثال، قامت شركة TDK، في سبتمبر 2019، بدمج ميكروفونات الأنظمة الكهروميكانيكية الدقيقة فائقة الصغر (MEMS) باستخدام تقنية متقدمةأشباه الموصلاتلتحسين ذكاء الروبوتات التفاعلية. كما أن دمج أجهزة الاستشعار الصوتية والدوائر المتكاملة الخاصة بالتطبيقات (ASICS) يجلب موجة جديدة في سوق روبوتات الخدمة.

قائمة بأفضل شركات الروبوتات الخدمية:

- ريكو (اليابان)

- شركة هوندا موتور المحدودة(اليابان)

- شركة اي روبوت(نحن.)

- كوكا ايه جي (ألمانيا)

- الجراحة البديهية (الولايات المتحدة)

- شركة دايفوكو المحدودة(اليابان)

- مجموعة سوفت بنك للروبوتات(اليابان)

- ايتون(نحن.)

- بوسطن ديناميكس (الولايات المتحدة)

- شركة Fetch Robotics, Inc. (الولايات المتحدة)

تطورات صناعة روبوتات الخدمة:

- سبتمبر 2023 –كشفت المكونات المرئية عن برنامج Robotics OLP المطور حديثًا. ستحاول الشركة تقديم حلولها البرمجية للعملاء العاملين في مختلف الصناعات.

- يونيو 2023 –أعلنت الجمعية البريطانية للأتمتة والروبوت عن قرارها بالدخول في شراكة مع جمعية الرؤية الصناعية في المملكة المتحدة. وستعمل الشراكة بشكل فعال على إقامة معرض لزيادة أهمية تكامل الأنظمة وروبوتات الخدمة بشكل كبير.

- يناير 2023 –نجحت شركة OhmniLabs في تطوير روبوت OhmniClean UV-C والذي سيوفر التطهير الآلي في مرافق الرعاية الصحية. وسيمهد إطلاق المنتج الطريق لتطوير الروبوتات الخدمية في قطاع الرعاية الصحية.

- يناير 2023 –أنهت United Robotics Group GmbH إجراءات الاستحواذ على شركة Robotnik Automation S.L.L. سيكون هذا الاستحواذ مفيدًا في تعزيز مكانتها كشركة رائدة في مجال الروبوتات الأوروبية.

- نوفمبر 2022 -قامت شركة Smart Robotics Inc.، وهي شركة مصممة ومزودة لحلول الروبوتات اللوجستية والمستودعات، بتطوير وإطلاق روبوت ذكي لالتقاط البضائع. يمكن لهذا الروبوت التعاوني (Cobot) التعامل مع البضائع خفيفة الوزن مثل القرطاسية المكتبية واللوازم المكتبية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير البحث تحليلاً مفصلاً للنوع والتطبيق والمنطقة. فهو يوفر معلومات حول الشركات الرائدة في مجال توفير الروبوتات الخدمية ونظرة عامة على أعمالها وأنواعها وتطبيقاتها الرائدة للمنتج. إلى جانب ذلك، فإنه يقدم رؤى حول المشهد التنافسي، وتحليل SWOT، واتجاهات السوق الحالية ويسلط الضوء على المحركات والقيود الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 19.80% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

حسب النوع

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن قيمة السوق بلغت 26.35 مليار دولار أمريكي في عام 2025.

وفي عام 2034، من المتوقع أن تبلغ قيمة السوق 131.9 مليار دولار أمريكي.

من المقدر أن يتمتع السوق العالمي بمعدل نمو سنوي مركب يبلغ 19.80٪ خلال الفترة المتوقعة.

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 37.50٪ في عام 2025.

يعد الاستخدام المتزايد للشحن اللاسلكي في سيارات السيارات هو الاتجاه الرئيسي في السوق العالمية.

إن الزيادة في الطلب على تكنولوجيا الشحن المتزامن تقود نمو السوق.

ضمن قطاع النوع، من المتوقع أن يكون القطاع المهني هو القطاع الرائد في السوق خلال فترة التنبؤ.

تعد شركات Ricoh وHonda Motor Co., Ltd. وiRobot Corporation وKUKA AG وIntuitive Surgical وDaifuku Co., Ltd. وSoftBank Robotics Group Corp. وAethon وBoston Dynamics وFetch Robotics, Inc.، وغيرها من الشركات الكبرى.

- 2021-2034

- 2025

- 2021-2024

- 140

التقارير ذات الصلة