حجم سوق معالجة مياه الصرف الصحي الصناعية، والمشاركة وتحليل الصناعة، حسب النوع (مكيفات الأس الهيدروجيني، والمواد المخثرة والتندبية، والمطهرات ومنتجات المبيدات الحيوية، ومثبطات الحجم والتآكل، والمواد الكيميائية المضادة للرغوة، وغيرها)، حسب الاستخدام النهائي (الأغذية والمشروبات، وتوليد الطاقة، والمستحضرات الصيدلانية، واللب والورق، والبتروكيماويات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

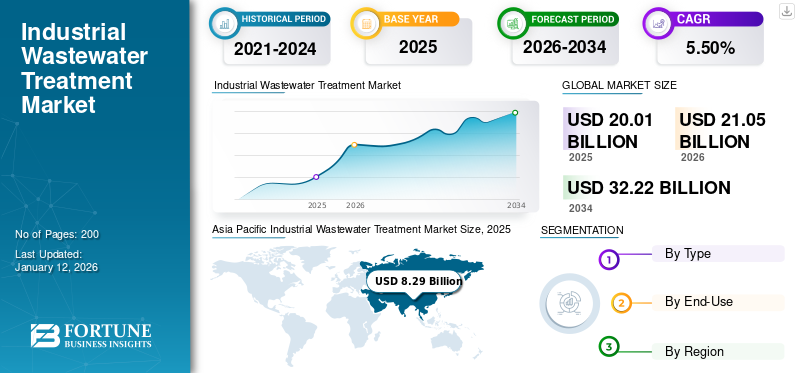

قدر حجم سوق معالجة مياه الصرف الصناعي العالمية بـ 20.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 21.05 مليار دولار أمريكي في عام 2026 إلى 32.22 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 5.50٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق معالجة مياه الصرف الصناعي بحصة سوقية بلغت 41٪ في عام 2025.

تشير معالجة مياه الصرف الصناعي إلى إدارة وتنقية مياه الصرف الصحي الناتجة عن الأنشطة الصناعية قبل إطلاقها في البيئة أو إعادة استخدامها. يعد هذا العلاج ضروريًا لحماية الصحة العامة والحفاظ على النظم البيئية والامتثال للوائح البيئية. غالبًا ما تحتوي مياه الصرف الصناعي على مجموعة واسعة من الملوثات، مثل المعادن الثقيلة والمواد الكيميائية السامة والزيوت والمواد العضوية والمواد الصلبة العالقة، اعتمادًا على نوع الصناعة، مثل الصناعات الكيميائية والمنسوجات والصناعات التحويلية.المستحضرات الصيدلانيةأو تجهيز الأغذية أو التعدين. تتضمن عملية المعالجة عادةً عدة مراحل فيزيائية وكيميائية وبيولوجية. تركز المعالجة الأولية على إزالة المواد الصلبة والرواسب الكبيرة من خلال الفحص والترسيب. تتضمن المعالجة الثانوية عمليات بيولوجية لتحلل الملوثات العضوية، مثل الحمأة المنشطة أو المرشحات الحيوية. في الحالات التي تحتوي فيها مياه الصرف الصحي على مواد خطرة أو غير قابلة للتحلل الحيوي، يتم استخدام طرق معالجة متقدمة أو ثالثية مثل الترشيح الغشائي أو الترسيب الكيميائي أو امتصاص الكربون المنشط لتلبية معايير التصريف الصارمة. بالإضافة إلى ذلك، تكتسب التقنيات، بما في ذلك أنظمة تصريف السوائل الصفرية وإعادة تدوير النفايات السائلة، زخمًا، مدفوعة بزيادة ندرة المياه والمخاوف بشأن الاستدامة.

إن التصنيع السريع وتزايد ندرة المياه واللوائح البيئية الصارمة في المناطق المتقدمة والنامية هي التي تدفع نمو السوق. وقد شجعت زيادة الوعي حول الممارسات المستدامة والاستخدام الدائري للمياه الصناعات على اعتماد حلول المعالجة المتقدمة، مثل الترشيح الغشائي، والتناضح العكسي، والعلاجات البيولوجية والكيميائية. ويتحول السوق أيضًا نحو أنظمة المعالجة اللامركزية والمعيارية، والتي توفر المرونة واستثمار رأس المال المنخفض وتقليل التعقيد التشغيلي. ويؤكد الارتفاع في أنظمة تصريف السوائل الصفرية، وخاصة في المناطق التي تعاني من الإجهاد المائي، التركيز المتزايد على استعادة الموارد والامتثال البيئي. بالإضافة إلى ذلك، تعمل التقنيات الرقمية وتكامل إنترنت الأشياء في مرافق العلاج على تعزيز الكفاءة التشغيلية وقدرات المراقبة في الوقت الفعلي. تعد شركات Veolia وSUEZ وXylem وEcolab وPentair من اللاعبين الرئيسيين العاملين في السوق.

نظرة عامة على السوق العالمية لمعالجة مياه الصرف الصحي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 20.01 مليار دولار أمريكي

- حجم السوق عام 2026: 21.05 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 32.22 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.50% من 2026 إلى 2034

الحصة السوقية:

- تصدرت منطقة آسيا والمحيط الهادئ عام 2025 بحصة بلغت 41%، لترتفع إلى 8.77 مليار دولار أمريكي في عام 2026.

- حسب النوع: تهيمن مواد التخثر والمندفات بسبب استخدامها على نطاق واسع في المنسوجات والمواد الكيميائية والصناعات الغذائية.

- حسب الاستخدام النهائي: قاد قطاع الأغذية والمشروبات السوق بسبب ارتفاع معدل توليد مياه الصرف الصحي ومعايير التصريف الصارمة.

- ويستحوذ قطاع توليد الطاقة على حصة تبلغ حوالي 10.2% في عام 2024.

أبرز المعالم القطرية:

- الصين: تطبيق معايير أكثر صرامة لتصريف مياه الصرف الصحي وتوسيع قدرة توليد الطاقة.

- الهند: التصنيع السريع وندرة المياه يدفعان إلى اعتماد أنظمة تصريف السوائل الصفرية.

- الولايات المتحدة: النمو مدفوع بلوائح قانون المياه النظيفة والاستثمارات الذكية في البنية التحتية للمياه.

- ألمانيا: التركيز على الاقتصاد الدائري واعتماد المفاعلات الحيوية الغشائية من أجل المعالجة المستدامة.

- البرازيل: زيادة الاستثمارات في إدارة مياه الصرف الصحي والتعدين والزراعة.

- الإمارات العربية المتحدة والمملكة العربية السعودية: أهداف الاستدامة الوطنية (رؤية 2030) تعزز اعتماد المعالجة المتقدمة لمياه الصرف الصحي.

تأثير كوفيد-19

كان لجائحة كوفيد-19 تأثير مختلط على السوق العالمية. في البداية، واجهت الصناعة اضطرابات بسبب إغلاق المصانع، وانقطاع سلسلة التوريد، وانخفاض النشاط الصناعي، وخاصة في مجال التصنيع،المنسوجات، والمواد الكيميائية. وأدى ذلك إلى انخفاض مؤقت في الطلب على حلول معالجة مياه الصرف الصناعي. ومع ذلك، فقد أدى الوباء أيضًا إلى زيادة الوعي حول النظافة والاستدامة البيئية والحاجة إلى إدارة صارمة لمياه الصرف الصحي لمنع أزمات الصحة العامة. وشددت الحكومات والصناعات بشكل متزايد على إعادة استخدام المياه، والتخلص الآمن من المياه الملوثة، والالتزام باللوائح البيئية. وشهدت قطاعات الأدوية وتصنيع الأغذية، التي عملت بشكل مستمر خلال الوباء، طلبًا ثابتًا على الحلول العلاجية. وبعد الجائحة، بدأت السوق في التعافي بسرعة، مدفوعة بزيادة الاستثمار في البنية التحتية المستدامة والمعايير البيئية الأكثر صرامة. ومع استئناف الصناعات عملياتها، زادت الحاجة إلى أنظمة معالجة مياه الصرف الصحي الفعالة والآلية، مما عزز في النهاية مسار نمو السوق على المدى الطويل.

اتجاهات سوق معالجة مياه الصرف الصناعي

زيادة تكامل التكنولوجيا والرقمنة لتعزيز نمو السوق

الأدوات الرقمية المتقدمة مثلإنترنت الأشياء (IoT)والذكاء الاصطناعي (AI)، والتعلم الآلي، والحوسبة السحابية يتم اعتمادها بشكل متزايد من قبل الصناعات لتحسين عمليات معالجة مياه الصرف الصحي. تسمح هذه التقنيات بالمراقبة المستمرة لمعايير جودة المياه، والصيانة التنبؤية لمعدات المعالجة، والتحكم الآلي في الأنظمة المعقدة، وبالتالي تقليل الأخطاء البشرية وتكاليف التشغيل. تعمل أجهزة الاستشعار الذكية والأجهزة التي تدعم إنترنت الأشياء على تسهيل جمع البيانات في الوقت الفعلي والتشخيص عن بعد، مما يمكّن الصناعات من اكتشاف الحالات الشاذة على الفور واتخاذ الإجراءات التصحيحية بسرعة. علاوة على ذلك، تساعد التوائم الرقمية والتحليلات القائمة على الذكاء الاصطناعي في محاكاة عمليات المعالجة وتحسين استخدام المواد الكيميائية واستهلاك الطاقة واستعادة الموارد، مما يساهم في الامتثال البيئي وكفاءة التكلفة. ويجري أيضًا استكشاف تقنية Block chain لضمان شفافية البيانات والامتثال التنظيمي عبر عمليات الصرف الصحي. مع مواجهة الصناعات لأنظمة بيئية أكثر صرامة وضغوطًا متزايدة لتقليل آثارها البيئية، يتزايد الطلب على الحلول الرقمية. تعمل الحكومات والهيئات البيئية على تعزيز مبادرات المياه الرقمية من خلال التمويل ودعم السياسات، وتشجيع الصناعات على اعتماد أنظمة المعالجة الذكية. شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق معالجة مياه الصرف الصناعي من 7.46 مليار دولار أمريكي في عام 2023 إلى 7.85 مليار دولار أمريكي في عام 2024.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

يهدف النمو الصناعي في الاقتصادات الناشئة إلى دفع نمو السوق

لا تزال دول مثل الصين والهند والبرازيل وجنوب شرق آسيا تشهد التصنيع السريع، وحجم مياه الصرف الصحي الناتجة عن الصناعات بما في ذلك المواد الكيميائية والأدوية والمنسوجات والمنسوجات.اللب والورق، وزاد تجهيز الأغذية بشكل كبير. وعلى الرغم من أهمية هذا التوسع للتنمية الاقتصادية، إلا أنه يطرح تحديات بيئية خطيرة بسبب تصريف النفايات السائلة غير المعالجة أو المعالجة بشكل غير مناسب إلى المسطحات المائية الطبيعية. تقوم الحكومات في هذه المناطق بشكل متزايد بفرض لوائح ومعايير أكثر صرامة لتصريف مياه الصرف الصحي لمعالجة تلوث المياه وتعزيز الاستدامة. هذا الضغط التنظيمي يجبر الصناعات على اعتماد تقنيات وحلول متقدمة لمعالجة مياه الصرف الصحي.

علاوة على ذلك، تواجه الاقتصادات الناشئة مشاكل حادة في ندرة المياه بسبب النمو السكاني، والتوسع الحضري، وتغير المناخ، مما يدفع الصناعات إلى إعادة استخدام المياه وإعادة تدويرها من خلال ممارسات فعالة لمعالجة مياه الصرف الصحي. وتشكل مبادرات مثل "Namami Gange" في الهند و"Water Ten Plan" في الصين أمثلة على الجهود التي تقودها الحكومة لتنظيف المسطحات المائية الملوثة ودعم البنية التحتية لمعالجة مياه الصرف الصناعي. بالإضافة إلى ذلك، تزيد الاستثمارات الأجنبية في قطاعات التصنيع في هذه المناطق من الحاجة إلى حلول موثوقة ومستدامة لإدارة المياه. ويتم دعم الطلب أيضًا من خلال الاعتماد المتزايد لأنظمة تصريف السوائل الصفرية، والمفاعلات الحيوية الغشائية، وغيرها من التقنيات المتقدمة لتحسين كفاءة المعالجة والامتثال البيئي.

قيود السوق

القيود العالية على تكاليف التركيب والتشغيل تحد من نمو السوق

إن رأس المال الأولي المطلوب لإنشاء مرافق معالجة متقدمة، بما في ذلك تقنيات مثل الترشيح الغشائي، والتناضح العكسي، وعمليات الأكسدة المتقدمة، مرتفع إلى حد كبير. تتطلب هذه الأنظمة معدات متخصصة وبنية تحتية مهمة، بما في ذلك الإنشاءات المدنية والأنابيب وإمدادات الطاقة وأنظمة التحكم. علاوة على ذلك، فإن تشغيل هذه الأنظمة ينطوي على نفقات متكررة كبيرة، مثل استهلاك الطاقة، واستخدام المواد الكيميائية، والعمالة الماهرة، والصيانة الروتينية. على سبيل المثال، الأنظمة القائمة على الأغشية، رغم فعاليتها، لها تكاليف تشغيلية عالية بسبب التنظيف المتكرر واستبدال الأغشية. بالإضافة إلى ذلك، فإن تكلفة الامتثال للوائح البيئية الصارمة والتخلص من الحمأة الخطرة تزيد من العبء التشغيلي.

فرص السوق

ستؤدي المعالجة اللامركزية لمياه الصرف الصحي إلى خلق فرص نمو كبيرة

وعلى عكس الأنظمة المركزية التي تتطلب بنية تحتية واسعة النطاق واستثمارات رأسمالية، توفر الحلول اللامركزية المرونة والفعالية من حيث التكلفة وقابلية التوسع للمنشآت الصناعية النائية والعمليات صغيرة النطاق والمناطق الحضرية السريعة. تعالج هذه الأنظمة مياه الصرف الصحي بالقرب من المصدر، مما يقلل الحاجة إلى شبكات الصرف الصحي المعقدة ويقلل تكاليف النقل. بالنسبة للصناعات مثل الأغذية والمشروبات والأدوية والمواد الكيميائية التي تولد نفايات سائلة عالية القوة ومحددة الموقع، تسمح أنظمة المعالجة اللامركزية بحلول مصممة خصيصًا تضمن الامتثال التنظيمي والاستدامة البيئية. علاوة على ذلك، تتبنى الصناعات في المناطق التي تعاني من نقص المياه بشكل متزايد المعالجة في الموقع لإعادة تدوير المياه وإعادة استخدامها، بما يتماشى مع أهداف الاستدامة للشركات وتقليل الاعتماد على الإمدادات البلدية.

تحديات السوق

ارتفاع التجزئة التنظيمية قد يعيق تطور السوق

تتمتع البلدان بمعاييرها البيئية الفريدة وحدود التصريف ومتطلبات السماح. على سبيل المثال، في حين أن الاتحاد الأوروبي يفرض لوائح صارمة ومنسقة نسبيا لتصريف مياه الصرف الصحي بموجب توجيهات مثل توجيه معالجة مياه الصرف الصحي في المناطق الحضرية، فإن البلدان في آسيا أو أفريقيا قد يكون لديها سياسات أكثر تساهلاً أو غير متسقة في التنفيذ. يؤدي هذا النقص في المعايير العالمية إلى تعقيد عملية امتثال الشركات المتعددة الجنسيات، التي يتعين عليها تصميم تقنيات وعمليات معالجة مياه الصرف الصحي لتلبية المتطلبات المحلية المتنوعة. بالإضافة إلى ذلك، يمكن أن تؤدي التغييرات المتكررة أو الغموض في اللوائح إلى تأخير تنفيذ المشروع وزيادة تكاليف التصميم والمراقبة وإعداد التقارير. قد تكافح الشركات الصغيرة للتغلب على هذه العقبات التنظيمية بسبب محدودية الموارد المالية والتقنية. علاوة على ذلك، قد تؤدي التناقضات التنظيمية إلى تثبيط الاستثمار في حلول المعالجة المتقدمة أو المبتكرة، حيث قد تعطي الشركات الأولوية للامتثال للمتطلبات الأقل صرامة بدلاً من السعي إلى تحقيق الأداء البيئي الأفضل في فئتها.

الحمائية التجارية والتأثير الجيوسياسي

وتركز البلدان بشكل متزايد على حماية الصناعات المحلية، والتعريفات الجمركية، والقيود المفروضة على الواردات على معدات المعالجة الأساسية، والمواد الكيميائية، وتكنولوجيات الأغشية المتقدمة، والتي أدت إلى زيادة تكاليف مشاريع معالجة مياه الصرف الصحي، وخاصة في الاقتصادات الناشئة التي تعتمد على الواردات. على سبيل المثال، أدت النزاعات التجارية بين الولايات المتحدة والصين إلى تعطيل تدفق المكونات الحيوية مثل المضخات والمرشحاتأجهزة الاستشعارمما أدى إلى تأخير تحديث البنية التحتية في كلا البلدين وخلق حالة من عدم اليقين لشركات معالجة المياه المتعددة الجنسيات.

وتؤثر التوترات الجيوسياسية في مناطق مثل الشرق الأوسط وأوروبا الشرقية وأجزاء من آسيا أيضًا على التعاون عبر الحدود والمشاريع المشتركة في معالجة مياه الصرف الصناعي. ومن الممكن أن تؤدي العقوبات وضوابط التصدير، وخاصة تلك المتعلقة بالترشيح عالي التقنية أو الأنظمة الموفرة للطاقة، إلى إعاقة تبني التكنولوجيا في المناطق الأكثر طلباً على التحديث. كما يؤدي عدم الاستقرار السياسي في بعض المناطق إلى إبطاء التنمية الصناعية والاستثمار في البنية التحتية، مما يقلل الطلب على حلول مياه الصرف الصحي.

اتجاهات البحث والتطوير

ويشهد القطاع تحولاً سريعاً مدفوعاً بالبحث والتطوير في التقنيات المتقدمة، وتكامل العمليات، واستعادة الموارد. ينصب التركيز الرئيسي على الجمع بين المعالجة البيولوجية والأساليب المتقدمة مثل المفاعلات الحيوية الغشائية، والتناضح العكسي، والترشيح الفائق، والترشيح النانوي، وعمليات الأكسدة المتقدمة لتحقيق معايير تفريغ صارمة ودعم إعادة الاستخدام وأنظمة تصريف السوائل الخالية من السوائل. تكتسب التقنيات الكهروكيميائية، بما في ذلك الأكسدة الكهربائية والتخثير الكهربائي، قوة جذب لقدرتها على تمعدن الملوثات العضوية الثابتة (مثل الأصباغ والمستحضرات الصيدلانية)، غالبًا كخطوات تلميع بعد المعالجة التقليدية. في الوقت نفسه، يعمل البحث والتطوير في مجال أكسدة الأمونيوم اللاهوائي (Anammox) على تعزيز إزالة النيتروجين الموفرة للطاقة في النفايات السائلة الصناعية، في حين يدمج احتجاز الكربون بالتحليل الكهربائي الميكروبي معالجة مياه الصرف الصحي مع تخفيف ثاني أكسيد الكربون وتوليد الهيدروجين. تستمر معالجة النانو باستخدام الحديد النانوي ذو التكافؤ الصفري في التقدم من النطاق التجريبي إلى النطاق الميداني لمعالجة الملوثات. يتم تسويق أنظمة أكسدة الماء فوق الحرجة لتدمير المواد العضوية الخطرة وPFAS بكفاءة شبه كاملة (> 99٪). وإلى جانب هذه الابتكارات التقنية، تتسارع وتيرة التحول الرقمي بفضل الذكاء الاصطناعي وإنترنت الأشياء وغيرهاالتوأم الرقميالمنصات، مما يتيح التحكم في العمليات بشكل أكثر ذكاءً، والصيانة التنبؤية، وتحسين الطاقة في آسيا وأوروبا وأمريكا الشمالية.

تحليل التجزئة

حسب النوع

سيطر قطاع مواد التخثر والمندبات على السوق بسبب تقنيات العلاج الخاصة به

بناءً على النوع، يتم تصنيف السوق إلى مكيفات الأس الهيدروجيني ومخثرات المواد الندفية والمطهرات ومنتجات المبيدات الحيوية ومثبطات الحجم والتآكل والمواد الكيميائية المضادة للرغوة وغيرها.

التخثرات &الندفمن المتوقع أن يمثل هذا القطاع 43.56% من السوق في عام 2026، ومن المتوقع أن يشهد نموًا كبيرًا، مدفوعًا في المقام الأول بالاستخدام المكثف في صناعات مثل المنسوجات والمواد الكيميائية والنفط والغاز وتجهيز الأغذية، حيث تكون مستويات الملوثات العالية شائعة. إن زيادة لوائح التصريف الصناعي، لا سيما في الاقتصادات الناشئة، تؤدي إلى زيادة الطلب على تقنيات التوضيح وإدارة الحمأة الفعالة، مما يعزز اعتماد مواد التخثر العضوية وغير العضوية ومواد التخثر. تكتسب الابتكارات مثل المواد الندفية القابلة للتحلل الحيوي ومواد التخثر منخفضة توليد الحمأة اهتمامًا كبيرًا بسبب المخاوف البيئية. إن الحاجة المتزايدة لأنظمة إعادة استخدام المياه فعالة من حيث التكلفة وعالية الكفاءة تدفع نمو هذا القطاع.

من المتوقع أن يشهد قطاع مكيفات الأس الهيدروجيني نموًا كبيرًا في السنوات القادمة. يؤدي الاعتماد المتزايد لمعالجة مياه الصرف الصحي البيولوجية وتقنيات الأغشية إلى دفع نمو هذا القطاع، مما يدعم احتياجات موازنة الرقم الهيدروجيني ويضمن استقرار النظام. يؤدي الضغط التنظيمي المتزايد والطلب على حلول تصريف السوائل الخالية من السوائل إلى زيادة استخدام أنظمة التحكم الآلية في الأس الهيدروجيني.

حسب الاستخدام النهائي

يهيمن قطاع الأغذية والمشروبات على السوق بسبب الاستخدام المكثف للمنتج في الصناعة

استنادًا إلى الاستخدام النهائي، يتم تقسيم السوق إلى الأطعمة والمشروبات،توليد الطاقةوالأدوية واللب والورق والبتروكيماويات وغيرها.

من المتوقع أن يهيمن قطاع الأغذية والمشروبات على السوق بحصة قدرها 31.83% في عام 2026. ويعزى هذا النمو إلى ارتفاع الأحمال العضوية والشحوم والزيوت والمواد الصلبة العالقة في النفايات السائلة. تتطلب الصناعة حلولاً مخصصة مثل تعويم الهواء المذاب، والمفاعلات الحيوية الغشائية، والهضم اللاهوائي لتلبية معايير التصريف الصارمة واستعادة المياه لإعادة استخدامها.

- ومن المتوقع أن يحتفظ قطاع توليد الطاقة بحصة تبلغ 10.2% في عام 2024.

يسجل قطاع الأدوية أيضًا نموًا إيجابيًا في السوق. تعد مياه الصرف الصحي الدوائية من بين أكثر المياه تعقيدًا، وغالبًا ما تحتوي على مستويات عالية من المكونات الصيدلانية النشطة والمذيبات والمواد الكيميائية السامة. تتطلب المعالجة في هذا الجزء الجمع بين عمليات الأكسدة الفيزيائية والكيميائية والبيولوجية والمتقدمة لتحلل الملوثات الدقيقة بشكل فعال. وتدفع الأنظمة البيئية الأكثر صرامة في الاتحاد الأوروبي والولايات المتحدة الشركات إلى الاستثمار في البنية التحتية المتطورة للمعالجة. بالإضافة إلى ذلك، فإن المخاوف العالمية بشأن مقاومة مضادات الميكروبات الناجمة عن التصريفات الصيدلانية غير المعالجة تحفز الابتكار في هذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق معالجة مياه الصرف الصناعي

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Industrial Wastewater Treatment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تدفع قضايا التصنيع السريع والتحضر وندرة المياه نمو سوق معالجة مياه الصرف الصناعي في المنطقة. وبسبب المخاوف البيئية، نفذت دول مثل الصين والهند معايير أكثر صرامة لتصريف مياه الصرف الصحي. تعمل قواعد التصنيع الضخمة في المنسوجات والمواد الكيميائية والإلكترونيات على زيادة الطلب. ومن المتوقع أن يصل سوق اليابان إلى 1.37 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 3.31 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.59 مليار دولار أمريكي بحلول عام 2026.

- وفي الصين، من المتوقع أن يستحوذ قطاع توليد الطاقة على حصة سوقية تبلغ 10.3% في عام 2024.

[أفوفيوQXNR]

أمريكا الشمالية

يشهد سوق أمريكا الشمالية نموًا مدفوعًا باللوائح البيئية الصارمة مثل قانون المياه النظيفة الأمريكي والتركيز المتزايد على الاستدامة عبر صناعات مثل النفط والغاز والأدوية وتجهيز الأغذية. يؤدي التقدم التكنولوجي والاعتماد المبكر لأنظمة إدارة المياه الذكية إلى تعزيز نمو السوق. بالإضافة إلى ذلك، تساهم زيادة الاستثمار في تحديث البنية التحتية للمياه المتقادمة والحضور القوي للاعبين الرائدين في الولايات المتحدة وكندا في التوسع القوي في السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 6.57 مليار دولار أمريكي بحلول عام 2026.

أوروبا

تعتبر أوروبا أيضًا مساهمًا إيجابيًا في السوق. وتركز المنطقة على تحقيق صافي انبعاثات صفرية وأهداف الاقتصاد الدائري، مما يؤدي إلى اعتماد واسع النطاق لتقنيات المعالجة المتقدمة بما في ذلك المفاعلات الحيوية الغشائية وأنظمة تصريف السوائل الصفرية. وتأتي دول مثل ألمانيا والمملكة المتحدة وهولندا في المقدمة بسبب مبادراتها الاستباقية في مجال الاستدامة الصناعية والدعم الحكومي القوي للبنية التحتية الخضراء. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.62 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.8 مليار دولار أمريكي بحلول عام 2026.

أمريكا الجنوبية

تُظهر أمريكا الجنوبية إمكانات متزايدة في بلدان مثل البرازيل والأرجنتين وتشيلي، حيث تعد صناعات مثل التعدين والزراعة والنفط والغاز من المساهمين الرئيسيين في توليد مياه الصرف الصحي. بالإضافة إلى ذلك، تعمل الهيئات التنظيمية على تشجيع الصناعات على الاستثمار في تقنيات المعالجة المتقدمة مثل الترشيح الغشائي، والمعالجة البيولوجية، وأنظمة تصريف السوائل الصفرية. علاوة على ذلك، فإن التركيز على ممارسات الإدارة المستدامة للمياه، بما في ذلك إعادة استخدام المياه وإعادة تدويرها، يعزز الطلب على حلول فعالة لمعالجة مياه الصرف الصحي.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد الفترة المتوقعة وتيرة نمو إيجابية في سوق الشرق الأوسط وأفريقيا، مدفوعة بزيادة الطلب على حلول معالجة مياه الصرف الصناعي بسبب ندرة المياه الحادة والحاجة المتزايدة لإعادة استخدام المياه في البيئات القاحلة. تستثمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية في مرافق العلاج المتقدمة كجزء من رؤية 2030 وغيرها من استراتيجيات الاستدامة الوطنية.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

اعتمد اللاعبون الرئيسيون استراتيجية النمو التوسعي للحفاظ على هيمنتهم في السوق

إن المشهد التنافسي للسوق العالمية لمعالجة مياه الصرف الصحي مجزأ للغاية ويتعزز ببطء، حيث تقوم الشركات الرئيسية، مثل Veolia وSUEZ وXylem وEcolab وPentair، ببناء محفظة متنوعة للاستحواذ على حصة كبيرة من هذا السوق وبناء الكفاءة التشغيلية. ومن ناحية أخرى، ينصب تركيز اللاعبين المحليين على تطوير شراكات استراتيجية مع الصناعات لتزويدهم بخدمات معالجة مياه الصرف الصحي وحلول الصيانة.

قائمة بأهم شركات معالجة مياه الصرف الصناعي الرئيسية

- فيوليا(فرنسا)

- السويس (فرنسا)

- الخشب(نحن.)

- إيكولاب (الولايات المتحدة)

- بنتاير(نحن.)

- كوريتا أوروبا المحدودة (ألمانيا)

- بورصة أيون الهند المحدودة (الهند)

- باسف سي (ألمانيا)

- كيميرا أويج (فنلندا)

- Air Products and Chemicals, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2023:استحوذت شركة Solenis، وهي شركة عالمية منتجة للمواد الكيميائية المتخصصة للصناعات كثيفة الاستهلاك للمياه، على شركة CedarChem LLC. في عملية الاستحواذ هذه، تقدم CedarChem مجموعة كاملة منمعالجة المياه ومياه الصرف الصحيمنتجات للأسواق الصناعية والبلدية، خاصة في جنوب شرق الولايات المتحدة. وتتوافق عملية الاستحواذ مع استراتيجية Solenis المباشرة للذهاب إلى السوق لتزويد العملاء بعروض وخدمات منتجات وخدمات معالجة المواد الكيميائية ومعالجة مياه الصرف الصحي المحسنة.

- مارس 2023:دخلت شركة Aquatech International في شراكة مع شركة Fluid Technology Solutions, Inc.، وهي شركة منتجة متطورة للأغشية المتطورة وتقنيات الفصل. ويهدفون معًا إلى تطوير حلول الجيل التالي لتعزيز تركيز المياه المالحة والفصل المتقدم وإعادة استخدام المياه.

- يناير 2023:وافقت شركة Xylem Inc. على الاستحواذ على شركة Evoqua في صفقة تشمل جميع الأسهم بقيمة مؤسسية محددة تبلغ حوالي 7.5 مليار دولار أمريكي. وستكون الشركة المدمجة في وضع فريد يسمح لها بإنشاء وتقديم مجموعة أكثر شمولاً من الحلول المتطورة من خلال الاعتماد على مكانة Xylem الرائدة عالميًا في حلول المياه وتخصص Evoqua في تقديم أنظمة وخدمات معالجة متقدمة.

- أبريل 2022:وللمساعدة في إنشاء ابتكارات مائية وصناعية متطورة، أعلنت شركة Xylem عن استثمارات في صناديق رأس المال الاستثماري Burnt Island Ventures وصناديق The Wastly Group. تهدف هذه الاستثمارات إلى تعزيز شبكة الابتكار المفتوحة لدى Xylem Innovation Labs وتفانيها في تسويق أهم التطورات في مجال تكنولوجيا المياه بسرعة وعلى نطاق واسع.

- ديسمبر 2021:أنهت شركة Ecolab Inc. استحواذها المعلن مسبقًا على شركة Purolite، المزود العالمي الرائد وسريع النمو لراتنجات التبادل الأيوني المتطورة لحلول الفصل والتنقية للتطبيقات الصيدلانية والصناعية.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والأنواع والتركيبات المستخدمة لإنتاج أنواع المنتجات هذه والمستخدمين النهائيين. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.50% من عام 2026 إلى عام 2034 |

|

التقسيم |

حسب النوع

|

|

حسب الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 20.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 32.22 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 20.01 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 5.50٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

في عام 2024، قادت الأغذية والمشروبات هذا القطاع في السوق من حيث الاستخدام النهائي.

يعد الطلب المتزايد من صناعة الأغذية والمشروبات عاملاً رئيسياً يدفع نمو السوق.

تستعد منطقة آسيا والمحيط الهادئ للحصول على أعلى حصة في السوق خلال الفترة المتوقعة.

تعد شركات Veolia وSUEZ وXylem وEcolab وPentair من اللاعبين الرئيسيين في الأسواق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 200

التقارير ذات الصلة