حجم سوق خلايا وقود الأكسيد الصلب (SOFC)، وتحليل الأسهم والصناعة، حسب التطبيق (الثابت، والنقل، والمحمول)، حسب المستخدم النهائي (التجاري، ومراكز البيانات، والجيش والدفاع، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

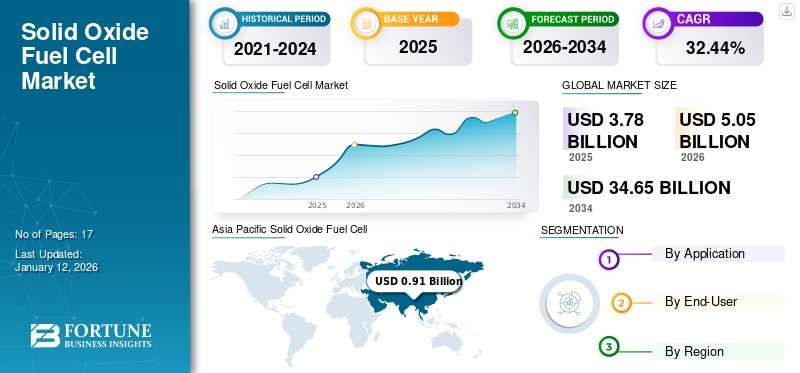

بلغت قيمة السوق العالمية لخلايا وقود الأكسيد الصلب (SOFC) 3.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تبلغ قيمتها 5.05 مليار دولار أمريكي في عام 2026 وتصل إلى 34.65 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 32.44٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق خلايا وقود الأكسيد الصلب بحصة بلغت 72.87٪ في عام 2025.

خلايا وقود الأكسيد الصلب (SOFCs) هي أجهزة كهروكيميائية متقدمة تعمل على تحويل الوقود مباشرة إلى كهرباء بكفاءة استثنائية، وتعمل في درجات حرارة عالية تتراوح بين 500-1000 درجة مئوية. توفر خلايا الوقود هذه مزايا رائعة، بما في ذلك كفاءة توليد الطاقة العالية، ومرونة الوقود عبر الهيدروجين،الغاز الطبيعيوالكتلة الحيوية، وخفض انبعاثات الكربون بشكل كبير. من المتوقع أن ينمو سوق SOFC، مدفوعًا بزيادة الطلب على توليد الطاقة اللامركزية، والتقدم التكنولوجي في المواد الخزفية، والاستثمارات العالمية التي تدعم تحولات الطاقة المستدامة.

وتعد شركة "بلووم إنيرجي" إحدى الشركات الرائدة في السوق، حيث تمتلك حصة كبيرة في السوق العالمية وتهيمن على قطاع خلايا الوقود الثابتة. وقد أسست الشركة حضورًا كبيرًا في الأسواق الرئيسية مثل الولايات المتحدة وكوريا الجنوبية، مع أكثر من 700 منشأة وشراكة استراتيجية تقود نموها.

ديناميكيات السوق

محركات السوق

زيادة الطلب على حلول الطاقة النظيفة والاستدامة لتحفيز نمو السوق

تقوم الحكومات والمنظمات في جميع أنحاء العالم بشكل متزايد بتفويض واستثمار تكنولوجيات الطاقة النظيفة لمكافحة تغير المناخ. وفقا لوكالة الطاقة الدولية، من المتوقع أن يرتفع الطلب العالمي على الطاقة المتجددة بشكل كبير، حيث تمثل مصادر الطاقة المتجددة ما يقرب من 80٪ من الزيادة في إمدادات الطاقة بحلول عام 2030. ويدفع هذا الاتجاه الصناعات إلى تبني بدائل أنظف، مثل مركبات الكربون الكلورية فلورية، التي تستخدم وقود الهيدروجين وغيره من أنواع الوقود المنخفض الكربون لإنتاج الطاقة بأقل قدر من الانبعاثات.

وعلاوة على ذلك، أكسيد الصلبةخلايا الوقودوقد أثبتت كفاءة ممتازة مقارنة بأنظمة تحويل الطاقة التقليدية، مما يجعلها جذابة للقطاعات كثيفة الاستهلاك للطاقة. يشير تقرير صادر عن وزارة الطاقة (الولايات المتحدة) إلى أن مركبات الكربون العضوية الفلورية يمكنها تحقيق كفاءات كهربائية تزيد عن 60% عند استخدام الهيدروجين، ويمكن أن تتجاوز كفاءة النظام الإجمالية 85% عند استخدام الحرارة المهدرة. بالإضافة إلى ذلك، أدى الضغط المتزايد لتقليل انبعاثات الكربون إلى زيادة البحث والاستثمار في تقنيات SOFC، مما أدى إلى تطورات تعمل على تقليل التكاليف وتحسين الأداء.

زيادة الطلب على المعدات ذات الكفاءة العالية في استهلاك الوقود عبر التطبيقات المختلفة لدفع نمو السوق

يشهد سوق خلايا وقود الأكسيد الصلب (SOFC) مرحلة تحولية مدفوعة إلى حد كبير بالطلب المتزايد على كفاءة أفضل في استهلاك الوقود وتقليل الاعتماد على الوقود الأحفوري. أصبحت الطرق التقليدية لتوليد الطاقة، وخاصة تلك التي تعتمد على الوقود الأحفوري، غير مستدامة بشكل متزايد بسبب آثارها البيئية السلبية واستنزاف الموارد. توفر خلايا وقود الأكسيد الصلب بديلاً يمكنه العمل بكفاءة مع مجموعة متنوعة من أنواع الوقود، بما في ذلك الهيدروجين والغاز الطبيعي والوقود الحيوي المتجدد.

وقد أدى التعاون بين الجهات الفاعلة في الصناعة والمؤسسات الأكاديمية إلى تسريع وتيرة البحث في تطبيقات خلايا وقود الأكسيد الصلب، وخاصة بالنسبة لخلايا وقود الأكسيد الصلبالطاقة المتجددةاندماج. على سبيل المثال، تهدف الشراكات مثل شراكة FuelCell Energy مع جامعة كونيتيكت التي تم تشكيلها في عام 2021 إلى استكشاف كيف يمكن لتكنولوجيا خلايا الوقود الحيوي أن تدعم توليد الطاقة المستقلة واستكمال المصادر المتجددة مثل الطاقة الشمسية وطاقة الرياح. وهذا أمر بالغ الأهمية لاستقرار الشبكة وأمن الطاقة، بما يتماشى بشكل جيد مع الأهداف المناخية المحددة عالميًا.

قيود السوق

ارتفاع تكاليف الاستثمار الأولية إلى جانب توفر أنظمة FC أخرى لإعاقة نمو السوق

من المتوقع أن تؤدي التكلفة العالية للتصنيع الأولي والزيادة الكبيرة في النفقات التشغيلية لأنظمة خلايا الوقود إلى إعاقة نمو سوق خلايا وقود الأكسيد الصلب (SOFC). ويعتمد سعر وحدة SOFC أيضًا بشكل كبير على مجال التطبيق، مثل التوليد الموزع أو أنظمة الحرارة والطاقة المجمعة، للحفاظ على الفعالية والجدوى الاقتصادية. على سبيل المثال، ذكر المختبر الوطني لتكنولوجيا الطاقة (NETL)، وهو أحد أقسام وزارة الطاقة الأمريكية (DoE)، أن التكلفة التشغيلية الإجمالية لوحدة خلايا وقود الأكسيد الصلب المثبتة في تطبيق التوليد الموزع تصل إلى حوالي 1000 دولار أمريكي لكل كيلووات من الطاقة الكهربائية.

بالإضافة إلى ذلك، فإن توفر خيارات خلايا الوقود الأخرى، والتي تتمتع أيضًا بمزايا معينة، يمكن أن يعيق نمو سوق خلايا الوقود ذات الأكسيد الصلب (SOFC). على سبيل المثال، تُفضل خلية الوقود ذات غشاء التبادل البروتوني (PEMFC) للتطبيقات الثابتة وتطبيقات النقل لأنها تتمتع بميزة القدرة على التشغيل في درجات حرارة منخفضة، والقضاء على تآكل القطب الكهربائي نظرًا لعدم وجود إلكتروليت سائل، وكفاءة عالية، وأوقات بدء سريعة.

فرص السوق

الاتجاه المتزايد نحو توليد الطاقة اللامركزية وأنظمة الشبكات الصغيرة لتوليد فرص مربحة

ويتغذى التحول المتزايد نحو إنتاج الطاقة محليا على الحاجة المتزايدة إلى مرونة الطاقة وموثوقيتها واستقلاليتها، وخاصة في المناطق المعرضة للكوارث الطبيعية أو عدم استقرار الشبكة. وبينما تبحث المجتمعات والشركات عن طرق لتعزيز أمن الطاقة لديها، فإن تقنية SOFC، التي تعمل بكفاءة ويمكنها استخدام مجموعة متنوعة من أنواع الوقود، تقدم حلاً جذابًا لتوليد الكهرباء في الموقع.

وفقًا لتقرير صادر عن وزارة الطاقة الأمريكية، أصبحت الشبكات الصغيرة ذات شعبية متزايدة، حيث تستخدم العديد من الأنظمة مصادر الطاقة المتجددة المدمجة مع حلول خلايا وقود الأكسيد الصلب (SOFC). يمكن أن تلعب مركبات الكربون العضوية الفلورية (SOFCs) دورًا حاسمًا في هذه الأنظمة من خلال توفير عمود فقري ثابت وموثوق للطاقة، لا سيما أنها توفر المرونة للعمل بأنواع الوقود المختلفة، بما في ذلك الغاز الطبيعي،الغاز الحيوي، والهيدروجين. ومع استمرار الدفع نحو أنظمة الطاقة المتجددة المتكاملة، من المتوقع أن تعزز مركبات الكربون العضوية الفلورية موثوقية أنظمة الطاقة اللامركزية خلال الفترة المتوقعة.

تحديات السوق

تفاعل تخفيض الأكسجين (ORR) يشكل تحديًا لكفاءة خلايا وقود الأكسيد الصلب مما يعيق تطوير السوق

يمثل تفاعل تخفيض الأكسجين (ORR) التحدي الفني الأكثر أهمية في تطوير خلايا وقود الأكسيد الصلب (SOFC)، مما يعيق بشكل أساسي الأداء الكهروكيميائي وكفاءة نظام تحويل الطاقة بأكمله. عند درجات حرارة متوسطة تتراوح بين 600-800 درجة مئوية، يُظهر ORR حركية بطيئة للغاية، مما يخلق حواجز كبيرة أمام نقل الإلكترون وقدرات توليد الطاقة.

ويعمل الباحثون بنشاط على استكشاف استراتيجيات تخفيف متطورة لمواجهة هذه التحديات، مع التركيز على تطوير مواد محفزة جديدة. على سبيل المثال، في يونيو 2024، كشف فريق بحث كوري بقيادة الدكتور يونسوك تشوي عن تقنية طلاء محفز ثورية لخلايا وقود الأكسيد الصلب (SOFCs)، مما أدى إلى تحسين الأداء بشكل كبير من خلال محفزات أكسيد البراسيوديميوم النانوية (PrOx). حقق النهج المبتكر ذروة ملحوظة لكثافة الطاقة تبلغ 418 ميجاوات/سم²، مما أدى إلى مضاعفة مقاييس الأداء السابقة ثلاث مرات وإظهار إمكانات كبيرة في مواجهة تحديات تفاعل تقليل الأكسجين (ORR) من خلال طريقة الترسيب الكهروكيميائي التي تعمل في درجة حرارة الغرفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق خلايا وقود الأكسيد الصلب (SOFC).

يعد اختيار SOFC كخيار فعال لتطوير البنية التحتية للشبكة الذكية اتجاهًا مهمًا

تبرز تكنولوجيا خلايا وقود الأكسيد الصلب (SOFC) بسرعة كحل تحويلي في البنية التحتية للشبكة الذكية، مما يدل على كفاءة استثنائية في توليد الطاقة تتراوح بين 55-65%، متفوقة بشكل كبير على محركات الاحتراق التقليدية. تقود الشركات الرائدة في السوق مثل Bloom Energy وSunfire وMitsubishi Power الابتكار، مع استثمارات استراتيجية تستهدف أنظمة توليد الطاقة الموزعة التي تتراوح من 0.35 إلى 300 كيلوواط. تتيح هذه الأنظمة المتقدمة التكامل السلس في شبكات التيار المستمر الصغيرة، مما يوفر قدرة غير مسبوقة على التكيف مع الوقود وقدرات رائعة على تحويل الطاقة التي تضع مركبات الكربون العضوية في الفوسفات كمكونات مهمة في شبكات الطاقة من الجيل التالي.

وتدرك الحكومات وشركات الطاقة على نحو متزايد قدرة مركبات الكربون العضوية الفلورية على إنشاء شبكات طاقة أكثر ذكاءً وكفاءة وتطوراً من الناحية التكنولوجية في البنية التحتية للشبكات الذكية. على سبيل المثال، في يوليو 2024، أعلن تمويل أبحاث خلايا وقود الأكسيد الصلب التابع لوزارة الطاقة الأمريكية عن استثمار بقيمة 4 ملايين دولار أمريكي لتطوير تكنولوجيا خلايا وقود الأكسيد الصلب، مع التركيز على توسيع نطاق تنوع وقابلية تطبيق أنظمة خلايا وقود الأكسيد الصلب للبنية التحتية للشبكة الذكية.

تأثير كوفيد-19

أدت جائحة كوفيد-19 إلى تعطيل سوق خلايا وقود الأكسيد الصلب (SOFC) بشدة، مما تسبب في تباطؤ كبير في الإنتاج مع انخفاض قدرات التصنيع بنسبة 40-55%. وانخفضت استثمارات البحث والتطوير بنسبة 35%، في حين انخفض تمويل رأس المال الاستثماري بشكل كبير. أدى انهيار سلسلة التوريد، ونقص المكونات، وعمليات الإغلاق العالمية إلى إلغاء المشاريع وتأخيرات كبيرة في عمليات تنفيذ SOFC على المستوى الصناعي وعلى مستوى المرافق. وأدى التأثير التراكمي إلى انكماش السوق بنسبة 18-22%، وهو ما يمثل انتكاسة كبيرة لقطاع التكنولوجيا الناشئ هذا الذي كان يشهد نموًا قويًا قبل الوباء.

تحليل التجزئة

عن طريق تحليل التطبيق

يهيمن قطاع الأدوات الثابتة على السوق بسبب تطبيقاته الواسعة في القطاعات السكنية والتجارية والصناعية

استنادا إلى التطبيق، يتم تقسيم السوق إلى الثابتة والنقل والمحمولة.

الثابتة هي الجزء المهيمن في سوق خلايا وقود الأكسيد الصلب. ونظرًا للتقدم التكنولوجي المستمر، وتعزيز الكفاءة، والدعم الحكومي الكبير، من المتوقع أن يحافظ قطاع الأدوات الثابتة على دوره المهيمن خلال الإطار الزمني المتوقع. على سبيل المثال، في مارس 2024، أعلنت شركة نيسان موتور المحدودة أنها أنشأت نظامًا ثابتًا يعمل بالإيثانول الحيوي قادرًا على توليد الطاقة بكفاءة عالية. بدأت الاختبارات في مصنع نيسان توتشيغي في اليابان بهدف تعزيز قدرة توليد الطاقة استعدادًا للعمليات واسعة النطاق بدءًا من عام 2030.

النقل هو القطاع الثاني المسيطر في سوق خلايا وقود الأكسيد الصلب. إن التمويل الكبير في مجال البحث والتطوير يدفع تقنيات SOFC إلى الأمام، مما يجعلها أكثر كفاءة واقتصادية للاستخدام في النقل. وتشمل هذه التطورات تحسين كفاءة تحويل الطاقة وخفض تكاليف التصنيع، مما يعزز قدرتها التنافسية مقارنة بمحركات الاحتراق الداخلي التقليدية.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن القطاع التجاري على السوق، مدفوعًا بزيادة الطلب على الطاقة

بناءً على المستخدم النهائي، ينقسم السوق إلى تجاري،مراكز البياناتوالعسكرية والدفاعية وغيرها.

التجاري هو الجزء المهيمن في سوق خلايا وقود الأكسيد الصلب. ويواجه القطاع التجاري احتياجات متزايدة من الطاقة بسبب التوسع الحضري والتنمية الصناعية. توفر خلايا وقود الأكسيد الصلب مصدر طاقة موثوقًا وفعالًا يلبي هذه المتطلبات مع تقليل انبعاثات الكربون، مما يجعلها جذابة للشركات التي تسعى إلى تحقيق الاستدامة.

تعد مراكز البيانات هي القطاع الرائد الثاني نظرًا لقدرة SOFC العالية على تقديم حلول طاقة موثوقة وفعالة وصديقة للبيئة تلبي متطلبات الطاقة المتزايدة للبنية التحتية المعاصرة لتكنولوجيا المعلومات. إن قابلية التوسع واستعادة الحرارة المهدورة والاستقلالية عن مصادر الطاقة التقليدية تجعلها خيارًا تكتيكيًا لمديري مراكز البيانات الذين يسعون إلى تحسين المتانة التشغيلية والاستدامة.

إن التوسع في القطاع العسكري والدفاعي داخل سوق خلايا وقود الأكسيد الصلب مدفوع بضرورة وجود حلول طاقة محمولة وفعالة وصامتة وقابلة للتكيف تتوافق مع العمليات والتقنيات العسكرية المعاصرة. ومع استمرار تغير هذه المتطلبات، من المتوقع أن تلعب تكنولوجيا SOFC دورًا حاسمًا بشكل تدريجي في تعزيز القدرات العسكرية.

التوقعات الإقليمية لسوق خلايا وقود الأكسيد الصلب (SOFC).

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Solid Oxide Fuel Cell (SOFC) Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

الاستراتيجيات الطموحة الخالية من الكربون، والاستثمارات الخضراء الكبيرة، والالتزام الاستراتيجي بالطاقة المتجددة تدفع السوق

تمتلك منطقة آسيا والمحيط الهادئ حاليًا أكبر حصة في السوق العالمية لخلايا وقود الأكسيد الصلب، ومن المتوقع أن يزداد هذا الاتجاه خلال الفترة المتوقعة بسبب ارتفاع الاستثمار عبر مختلف بلدان المنطقة. من المتوقع أن تقود اليابان حجم الصناعة على المدى الطويل بسبب أهداف FCEV الضخمة وميل الحكومة الإيجابي لتحقيق مجتمع خالٍ من الكربون. على سبيل المثال، في ديسمبر/كانون الأول 2020، أكد رئيس وزراء اليابان أن البلاد تخطط للقضاء على المركبات التي تعمل بالبنزين على مدار الخمسة عشر عامًا القادمة، ونصح شركات المرافق باعتماد الطاقة المتجددة والهيدروجين، إلى جانب صناعة السيارات الخالية من الكربون بحلول منتصف ثلاثينيات القرن الحالي. وذكرت الإدارة أيضًا أنه من المرجح أن يتم إنتاج حوالي 2 تريليون دولار أمريكي من التقدم في الاستثمار الأخضر والأعمال التجارية لتصبح خالية من الكربون بحلول عام 2050. ومن المتوقع أن ينمو سوق خلايا وقود الأكسيد الصلب في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 1.42 مليار دولار أمريكي بحلول عام 2032.

الصين

الحدود التكنولوجية تدفع السوق الصينية نحو تحويل الطاقة النظيفة باستخدام SOFC

يمثل سوق خلايا وقود الأكسيد الصلب (SOFC) في الصين مشهدًا سريع النمو للابتكار التكنولوجي مدفوعًا بتطوير كبير للبنية التحتية للطاقة والأهداف الوطنية الإستراتيجية. على سبيل المثال، في 23 سبتمبرثالثافي عام 2024، حققت الأكاديمية الصينية للعلوم طفرة رائدة في تكنولوجيا خلايا وقود الأكسيد الصلب (SOFC) من خلال تطوير نموذج ثوري للإصلاح الداخلي المباشر لخلايا وقود الأكسيد الصلب (DIR-SOFC) الذي يستخدم الإيثانول بنجاح كمصدر وقود متجدد يعمل في درجات حرارة عالية تتراوح بين 600 درجة مئوية و1000 درجة مئوية. يتيح هذا البحث المبتكر الإصلاح الداخلي المباشر للإيثانول داخل خلية الوقود، وإنتاج الهيدروجين وأول أكسيد الكربون، وثاني أكسيد الكربونأثناء الإصلاح.

أمريكا الشمالية

يعتمد نمو سوق أمريكا الشمالية على الابتكار في قطاعات البنية التحتية الحيوية مثل مراكز البيانات

تمثل الحصة السوقية لخلايا وقود الأكسيد الصلب (SOFC) في أمريكا الشمالية مشهدًا سريع التطور لابتكارات الطاقة النظيفة، وتهيمن حاليًا على السوق العالمية بحصة كبيرة. لقد طورت المنطقة نظامًا بيئيًا فريدًا يدمج بسلاسة تقنيات SOFC المتقدمة مع البنية التحتية الحيوية، لا سيما في مراكز البيانات، وأنظمة النسخ الاحتياطي للطوارئ، وتوليد الطاقة المرنة. وقد عززت الاستثمارات الإستراتيجية لوزارة الطاقة الأمريكية التي تبلغ حوالي 34 مليون دولار أمريكي الأبحاث التي تضع أمريكا الشمالية في طليعة التطوير التكنولوجي لخلايا الوقود الصلب (SOFC).

نحن.

الولايات المتحدة تقود السوق من خلال الاستثمار في الابتكار التكنولوجي من خلال الدعم الحكومي الاستراتيجي

يمثل سوق الولايات المتحدة نظامًا بيئيًا رائدًا للابتكار التكنولوجي، ويتميز بحلول الطاقة اللامركزية والدعم الحكومي غير المسبوق من خلال وزارة الطاقة. على سبيل المثال، في يونيو 2024، كشفت شركة FuelCell Energy, Inc. وجامعة كونيتيكت (UConn) أن UConn ستنفذ تقنية خلايا وقود الأكسيد الصلب الخاصة بشركة FuelCell Energy لبناء شراكة الابتكار (IPB) في UConn Tech Park الواقع في حرمها الجامعي Storrs. تعمل مثل هذه المبادرات والمشاريع الاستثمارية على تعزيز توسع SOFC في السوق الأمريكية.

أوروبا

الابتكار التكنولوجي المدفوع بالمبادرات التعاونية لإزالة الكربون يعمل على توسيع سوق مركبات الكربون الصلبة (SOFC) في أوروبا

يبرز سوق خلايا وقود الأكسيد الصلب (SOFC) في أوروبا كنظام بيئي للابتكار التكنولوجي يتميز بأساليب تعاونية غير مسبوقة ومبادرات استراتيجية لإزالة الكربون. ومن المتوقع أن تحتفظ دول مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا بالجزء المهيمن من حصة السوق بسبب وجود بنية تحتية متقدمة، إلى جانب الأهداف الحكومية التكميلية. على سبيل المثال، وفقًا لجمعية خلايا الوقود والطاقة الهيدروجينية (FCHEA)، تهدف الحكومة الفرنسية إلى افتتاح ما يصل إلى 1000 محطة هيدروجين (HRS)، وحوالي 50000 مركبة تعمل بخلايا الوقود الخفيفة، و2000 مركبة إضافية من مركبات خلايا الوقود الثقيلة بحلول عام 2028.

بقية العالم

الطلب المتزايد على الطاقة في البلدان الناشئة يحرك السوق في بقية أنحاء العالم

يظهر سوق بقية العالم كمشهد تكنولوجي واعد يتميز بالتطور التدريجي ولكن الاستراتيجي عبر مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا. وبينما تمثل هذه الاقتصادات الناشئة حاليًا جزءًا صغيرًا من سوق SOFC العالمية، فإنها تُظهر إمكانات متزايدة من خلال الاستثمارات المستهدفة في البنية التحتية للطاقة النظيفة وتقنيات توليد الطاقة المستدامة. إن مسار نمو السوق مدفوع بارتفاع الطلب على الطاقة، وأهداف إزالة الكربون، والاعتراف المتزايد بتعدد استخدامات تكنولوجيا SOFC في مواجهة تحديات توليد الطاقة المعقدة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

تتميز ديناميكيات المنافسة بالتعاون بين اللاعبين الرئيسيين في السوق، مما يوفر مركبات SOFC متعددة الاستخدامات ومتقدمة

لاحظ سوق خلايا وقود الأكسيد الصلب العالمي وجود لاعبين رئيسيين يعملون على المستويين الوطني والعالمي، مع التركيز على تصنيع المكونات والمواد المختلفة ومداخن SOFC النهائية المناسبة للعديد من التطبيقات.

تبرز شركة Bloom Energy كلاعب مهيمن في سوق SOFC العالمي وتمتلك حوالي 55-65% من السوق بسبب حضورها القوي في قطاعات التطبيقات الثابتة. تتمتع الشركة بحضور في صناعة SOFC وميزة تكنولوجية خاصة على منافسيها. وفي عام 2023، أعلنت الشركة عن نمو كبير في التركيب، مدفوعًا بقدرتها على تقليل انبعاثات الكربون وتحسين كفاءة الطاقة بنسبة تصل إلى 60%. وقد قامت مؤخرًا بتوسيع أعمالها في كوريا الجنوبية وأوروبا من خلال شراكات مع SK Ecoplant وEDF.

بعض الشركات الرئيسية المذكورة في التقرير:

- ميتسوبيشي للصناعات الثقيلة(اليابان)

- بلوم إنيرجي (الولايات المتحدة)

- سيريس باور (المملكة المتحدة)

- بوش (اليابان)

- تحويل(فنلندا)

- إلكوجين (إستونيا)

- الطاقة الصلبة (إيطاليا)

- Sunfire GmBH (نيو إنرداي) (ألمانيا)

- كاتاتور (السويد)

- نيكسيريس، LLC(نحن.)

- شركة فيول سيل للطاقة(نحن.)

- سوتشو هواتسينج باور إنيرجي (الصين)

- AVL (النمسا)

- جنرال إلكتريك (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2024-بدأت شركة Mitsubishi Heavy Industries (MHI) تشغيل وحدة اختبار بقدرة 400 كيلووات لتقنية خلية التحليل الكهربائي للأكسيد الصلب (SOEC) في مجمع تاكاساجو للهيدروجين في اليابان. استنادًا إلى تقنية خلايا وقود الأكسيد الصلب (SOFC)، توفر SOEC كفاءة عالية وتعمل تحت ضغوط عالية باستخدام مجموعة الخلايا الأنبوبية الخاصة بشركة MHI. ستدعم الوحدة، التي تم تطويرها في متنزه ناغازاكي للكربون المحايد، التقدم في الإنتاج والقدرة على أنظمة إنتاج الهيدروجين المستقبلية.

- فبراير 2024-أعلنت شركة Bosch أنها تعمل على تطوير نظام خلايا وقود الأكسيد الصلب الثابت (SOFC) الذي يمكنه توليد الطاقة الكهربائية بكفاءة من الغاز الطبيعي أو الميثان الحيوي أو الهيدروجين الأخضر. تم تصميم النظام ليعمل بالهيدروجين الأخضر، مما يجعله حلاً للطاقة صديقًا للبيئة. ومن المتوقع أن يكون للمنتج فترة استرداد تتراوح بين خمس وست سنوات، مما يجعله استثمارًا جذابًا للمستقبل.

- يناير 2024-وقعت شركة Ceres Power وDelta Electronics اتفاقية ترخيص طويلة الأجل وتعاونًا في التصنيع لإنتاج مكدس خلايا التحليل الكهربائي للأكسيد الصلب (SOEC) وخلايا وقود الأكسيد الصلب (SOFC). تتضمن الاتفاقية إيرادات بقيمة 54.5 مليون دولار أمريكي لشركة سيريس من خلال نقل التكنولوجيا ورسوم تراخيص التطوير والخدمات الهندسية.

- أكتوبر 2023-تعاونت شركة Ceres وAlma Clean Power، التي توفر أنظمة الطاقة النظيفة للصناعات المحيطية، للعمل على عرض نظام خلايا وقود الأكسيد الصلب (SOFC) للسوق البحرية. ستوفر سيريس أكوام SOFC لتطوير نظام الطاقة والتحقق من صحته، في حين ستقوم ألما بتطوير وتصنيع نظام 80 كيلوواط.

- يونيو 2022-بدأت أول خلية وقود هجينة من الأكسيد الصلب (SOFC) لشركة Mitsubishi Power في أوروبا عملياتها في Gas- and Wärme-Institut Essen e.V. (جوي). يعد SOFC هذا بمثابة عرض عام لأنظمة الطاقة النظيفة منخفضة الانبعاثات من أجل مستقبل أوروبا. قادر على العمل بأنواع مختلفة من الوقود، بما في ذلك الغاز الطبيعي والغاز الحيوي والهيدروجين، تم دمج محرك SOFC الهجين مع مصدر الطاقة والحرارة الخاص بشركة GWI، مما يعرض تنوعه في ظروف العالم الحقيقي.

تغطية التقرير

يقدم تقرير سوق خلايا وقود الأكسيد الصلب العالمي رؤية تفصيلية للسوق. وهو يركز على الجوانب الرئيسية مثل الشركات الرائدة وعملياتها التي تقدم خلايا وقود الأكسيد الصلب (SOFC). بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 32.44% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (ميجاواط) |

|

التقسيم |

عن طريق التطبيق

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 3.78 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 32.44٪ خلال الفترة المتوقعة.

القطاع التجاري يقود السوق.

وبلغ حجم سوق آسيا والمحيط الهادئ 2.76 مليار دولار أمريكي في عام 2025.

يؤدي الطلب المتزايد على حلول الطاقة النظيفة والاستدامة إلى دفع نمو السوق.

تعد Bloom Energy وFuelCell Energy وAVL وغيرها من أفضل اللاعبين في السوق.

ومن المتوقع أن يسجل حجم السوق العالمية قيمة قدرها 34.65 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 17

التقارير ذات الصلة