حجم سوق مركز البيانات ، وتحليل المشاركة وتحليل الصناعة ، حسب المكون (الأجهزة ، DCIM (إدارة البنية التحتية لمركز البيانات) البرمجيات ، والخدمات) ، حسب نوع مركز البيانات (Colocation ، Hyperscale ، Edge ، وغيرها) ، حسب مستوى المستوى (المستوى 1 و Tier 2 ، Tier 3 ، المستوى 4) ، حسب حجم مركز البيانات (صغير ، متوسط ، وكبير) ، من خلال الصناعة ، التجارة الإلكترونية ، وغيرها) ، والتوقعات الإقليمية ، 2025-2032

حجم سوق مركز البيانات

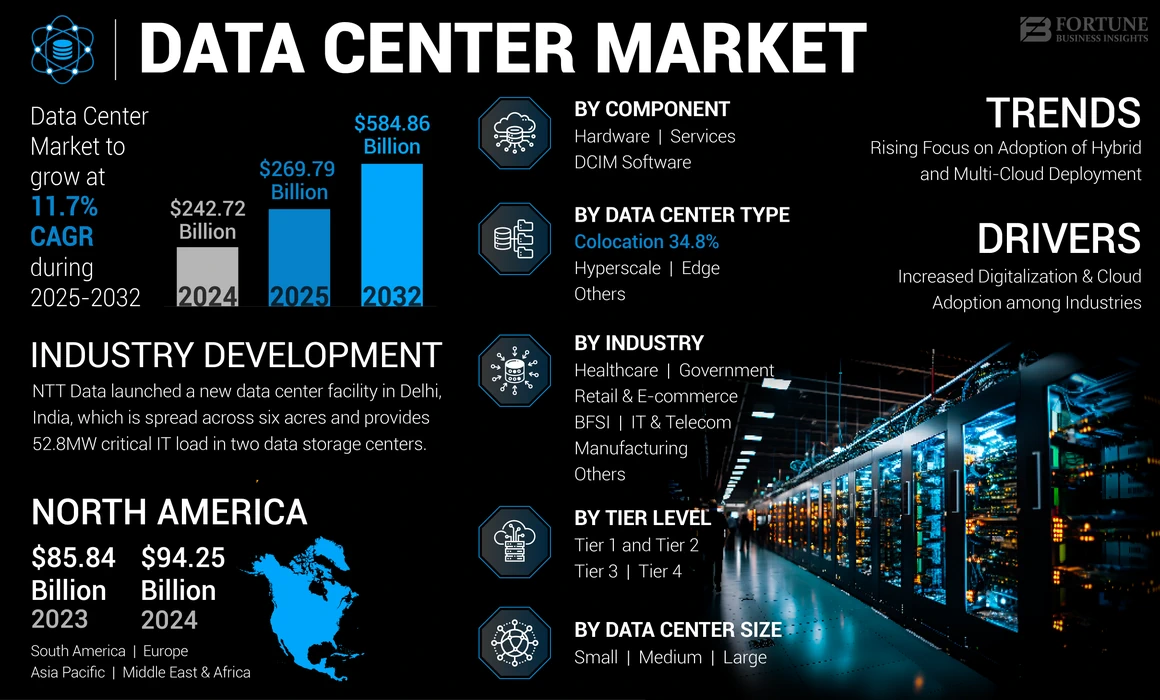

بلغت قيمة سوق سوق مركز البيانات العالمي 242.72 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 269.79 مليار دولار أمريكي في عام 2025 إلى 584.86 مليار دولار بحلول عام 2032 ، ويظهر CAGR 11.7 ٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة 38.83 ٪ في عام 2024.

مركز البيانات هو نظام بيئي للتقنيات والشركات والخدمات المشاركة في تطوير واستخدام وتشغيل مرافق مركز البيانات. ويشمل العديد من المكونات ، بما في ذلك الأجهزة والبرامج والخدمات. تتضمن الأجهزة أجهزة تخزين الخادم والرفوف وأجهزة الشبكات والأجهزة الأخرى المستخدمة لتخزين وتوزيع البيانات والخدمات الرقمية. السوق ديناميكية وتنافسية ، مع الابتكار المستمر في التصميمات والممارسات التشغيلية والتقنيات ، مثل الحوسبة السحابية والحوسبة الحافة، لتلبية الاحتياجات المتطورة للمؤسسات والشركات عبر الصناعات.

انتقلت Pandemic Covid-19 بسرعة إلى التعليم عبر الإنترنت ، والعمل عن بعد ، والترفيه الرقمي ، والتجارة الإلكترونية ، والخزات عن بُعد. أدى هذا الارتفاع في النشاط عبر الإنترنت إلى زيادة الطلب على خدمات مركز البيانات لدعم الحجم المتزايد للبيانات والخدمات والتطبيقات الرقمية. أيضًا ، قامت الوباء بتقديم اعتماد خدمات الحوسبة السحابية ، حيث أرادت المؤسسات توسيع وتكييف البنية التحتية لتكنولوجيا المعلومات لتلبية احتياجات العمل المتغيرة.

في نطاق العمل ، قمنا بتضمين حلول تقدمها Schneider Electric و Abb Ltd. و IBM Corporation و Cisco System ، Inc. و Huawei Technologies Co. ، Ltd. ، Hitachi Ltd ، وغيرها.

تأثير الذكاء الاصطناعي

الطلب المتزايد على الطاقة الحسابية في مراكز البيانات لدفع تطوير السوق

تتطلب نماذج الذكاء الاصطناعى التوليدي ، وخاصة تلك التي تعتمد على التعلم العميق ، موارد حسابية كبيرة للتدريب والتداخل. يمكن أن يؤدي ذلك إلى زيادة الطلب على البنية التحتية للحوسبة عالية الأداء ، مما يؤدي إلى حاجة إلى مراكز بيانات أكثر قوة. غالبًا ما تتطلب نماذج الذكاء الاصطناعي مجموعات بيانات كبيرة للتدريب ، مما يستلزم حلول تخزين وإدارة بيانات قوية. ستحتاج مراكز البيانات إلى توفير حلول تخزين قابلة للتطوير وفعالة للتعامل مع الحجم المتزايد لبيانات التدريب. دمج AI التوليديتتيح التكنولوجيا مراكز تخزين البيانات ذات الدقة العالية ، والحد الأدنى من التدخلات ، والأداء المتسق ، والنتائج المتوقعة.

اتجاهات سوق مركز البيانات

زيادة التركيز على اعتماد استراتيجيات هجينة ومتعددة الطبقات النمو في السوق

يتطور سوق مركز البيانات باستمرار ، مدفوعًا بالتقدم في التكنولوجيا ، وتغيير الشركات ، ومتطلبات الصناعة الناشئة. تتبنى المنظمات بشكل متزايد استراتيجيات هجينة ومتعددة الصواريخ للاستفادة من فوائد الخدمات السحابية العامة ، والبيئات السحابية الخاصة ، والبنية التحتية المحلية. هذا الاتجاه يدفع الطلب على منصات التوصيل البيني ، وخدمات colocation ، وحلول إدارة السحابة المختلطة التي تمكن التكامل السلس ، وتنقل عبء العمل ، وحمل البيانات عبر بيئات سحابية متنوعة. علاوة على ذلك ، تكتسب حلول مركز البيانات المعيارية والمسبقة شعبية بسبب مرونتها وقابلية التوسع وقدرات النشر السريعة. يمكن تجميع هذه الوحدات النمطية التي تم تصميمها مسبقًا بسرعة ونشرها لتلبية متطلبات القدرات المتغيرة ، وتعزيز الكفاءة التشغيلية مقارنةً بمرافق الطوب وقذائف الهاون التقليدية ، وتقليل تكاليف البناء والوقت. على سبيل المثال،

- سبتمبر 2022:دخلت Dell Technologies و Red Hat في شراكة لتبسيط نشر وإدارة البنية التحتية المحلية في بيئات متعددة الصواريخ وعبر مراكز البيانات.

تلعب هذه العوامل دورًا مهمًا في زيادة تبني النشر الهجين والمتعدد السحرة في الشركات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق مركز البيانات

زيادة الرقمنة وتبني السحابة بين الصناعات قيادة نمو السوق

التحول السريع نحوالتحول الرقميعبر الصناعات يقود الطلب على مراكز البيانات. تعتمد المنظمات بشكل متزايد الخدمات السحابية للمرونة وقابلية التوسع وكفاءة التكلفة. يعزز نمو الحوسبة السحابية ، بما في ذلك السحب الخاصة والعامة والهجينة ، استثمارات مركز البيانات بشكل كبير.

بالإضافة إلى ذلك ، فإن طرح شبكات 5G والطلب المتزايد على النطاق الترددي العالي ، فإن التطبيقات المنخفضة الكلية تقود نشر مراكز بيانات الحافة بين الشركات الصغيرة. تقرب هذه المنشآت موارد الحوسبة من المستخدمين والأجهزة النهائية ، ودعم المعالجة في الوقت الفعلي وتقليل زمن الوصول للتطبيقات ، مثل المدن الذكية ، والمركبات المستقلة ، و AR/VR.

العوامل التقييدية

قد تخنق الاستثمارات الأولية والتكاليف التشغيلية نمو السوق

يتطلب مركز البيانات استثمارًا أوليًا كبيرًا في البنية التحتية ، بما في ذلك أنظمة الطاقة والتبريد والعقارات وأجهزة تكنولوجيا المعلومات ومعدات الشبكة. يمكن أن يكون هذا الاستثمار المرتفع الأولي عائقًا أمام الشركات الصغيرة والمتوسطة أو الشركات الناشئة ذات الموارد المالية المحدودة. علاوة على ذلك ، يتطلب هذا المرفق تكاليف تشغيلية عالية للكهرباء والتبريد والأمن والموظفين والصيانة. يمكن أن تكون هذه التكاليف كبيرة بالنسبة للشركات الكبيرة لأن زيادة التكاليف التشغيلية يمكن أن تؤدي إلى زيادة الميزانية وتقلل من الربحية لعمليات مركز البيانات.

تحليل تجزئة سوق مركز البيانات

عن طريق تحليل المكون

عززت الحاجة المتزايدة إلى البنية التحتية الموثوقة وعالية الأداء الطلب على معدات الأجهزة

استنادًا إلى المكون ، يتم تقسيم السوق إلى أجهزة (أنظمة الطاقة وأنظمة التبريد والخوادم وأجهزة الشبكات وغيرها) ، وبرامج DCIM (إدارة البنية التحتية لمركز البيانات) (على السحابة والسحابة) ، والخدمات.

استحوذ قطاع الأجهزة على حصة أكبر من السوق في عام 2024 ، حيث يوفر الأساس لبناء البنية التحتية الموثوقة وعالية الأداء لدعم احتياجات الحوسبة الحديثة ، بدءًا من تطبيقات المؤسسات التقليدية إلى التقنيات الناشئة ، مثل الذكاء الاصطناعي وتحليلات البيانات الضخمة. أيضًا ، يمكن تحجيم هذا الجهاز لأعلى أو لأسفل لتلبية المتطلبات المتغيرة ، مما يسمح للمؤسسات بتوسيع موارد الحوسبة حسب الحاجة دون توقف كبير.

من المتوقع أن ينمو قطاع برامج DCIM (إدارة البنية التحتية لمركز البيانات) في أعلى معدل نمو سنوي مركب خلال فترة التنبؤ ، لأنه يوفر منصة مركزية لإدارة ومراقبة جميع جوانبالبنية التحتية لمركز البيانات، بما في ذلك معدات الشبكات وأنظمة التبريد وأجهزة التخزين والخوادم ووحدات توزيع الطاقة. تعزز هذه النظرة المركزية السيطرة والرؤية ، مما يمكّن المشرفين من الإشراف على العمليات وتنسيقها بكفاءة.

عن طريق تحليل نوع مركز البيانات

تزايد الطلب على الحلول الفعالة من حيث التكلفة بين المؤسسات التي تغذي الطلب على مرافق الملق

استنادًا إلى نوع مركز البيانات ، يتم تصنيف السوق إلى colocation وفرط الفصح والحافة وغيرها (المدارة والمعيار).

استحوذ قطاع الملقح على أكبر حصة في السوق في عام 2024. وتوفر مرافق Colocation خيارات قابلية التوسع المرنة ، مما يسمح للمستأجرين بتوسيع نطاق البنية التحتية لتكنولوجيا المعلومات الخاصة بهم بسرعة وسهولة وفقًا لتغيير احتياجات العمل. إن مشاركة موارد البنية التحتية مع المستأجرين الآخرين تقلل من الإنفاق الرأسمالي المقدم لبناء وصيانة منشأة خاصة لتخزين البيانات. بالإضافة إلى ذلك ، تمكن اقتصادات المقياس من مقدمي العقد من تقديم حلول فعالة من حيث التكلفة للأمن والاتصال ، مما يؤدي إلى انخفاض نفقات التشغيلية للمستأجرين.

من المتوقع أن ينمو قطاع فرط الاسم في أعلى معدل نمو سنوي مركب خلال فترة التنبؤ ، حيث تم تصميمها لتوسيع نطاقها بسرعة وكفاءة لدعم كميات هائلة من البيانات وأعباء العمل. تتيح بنيتهم التوسع السلس في الحوسبة والتخزين والموارد الشبكية لاستيعاب الطلب المتزايد دون التضحية بالأداء أو الموثوقية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل مستوى الطبقة

زيادة الطلب على اتصالات الاتصال الزائدة عن الحاجة على الطلب على مراكز بيانات المستوى 3

استنادًا إلى مستوى المستوى ، يتم تصنيف السوق إلى المستوى 1 والفئة 2 ، المستوى 3 ، والطائرة 4.

استحوذ قطاع المستوى 3 على أكبر حصة من السوق في عام 2024 ، حيث يحتوي على اتصال بشبكة زائدة مع شركات نقل متعددة ومقدمي خدمات الإنترنت ، مما يضمن مسارات اتصال متنوعة ومرنة. يساعد ذلك في تقليل مخاطر انقطاع الشبكة ويضمن اتصالًا موثوقًا به للتطبيقات والخدمات المهمة.

من المتوقع أن ينمو قطاع المستوى 4 في أعلى معدل نمو سنوي مركب خلال فترة التنبؤ حيث ينفذ تدابير الأمن المادية المتقدمة ، مثل عناصر التحكم في الوصول الحيوي ، وأنظمة الكشف عن التسلل ، وكاميرات المراقبة ، وبوابات الأمن ، لحماية أصول البنية التحتية من الوصول أو السرقة غير المصرفية. مستويات 4 مراكز توظيف أيضاالأمن السيبرانيتدابير حماية التهديدات الإلكترونية وانتهاكات البيانات.

عن طريق تحليل حجم مركز البيانات

زيادة التركيز على اعتماد خيارات الاتصال المتنوعة المعززة الطلب على مراكز البيانات الكبيرة

بناءً على حجم مركز البيانات ، ينقسم السوق إلى صغير ومتوسط وكبير.

استحوذت مراكز البيانات الكبيرة على أكبر حصة من السوق في عام 2024 لأنها توفر إمكانية الوصول إلى مجموعة واسعة من مقدمي خدمات الشبكات ومقدمي الخدمات السحابية وتبادل الإنترنت ، مما يتيح للمستأجرين إنشاء اتصالات منخفضة ، واتصالات عالية السرعة إلى شركات النقل المفضلة لديهم ومنصاتهم السحابية. هذا يعزز خيارات الاتصال ، ويحسن أداء الشبكة ، ويدعم عمليات النشر المختلطة السحابة والراكية المتعددة.

من المتوقع أن تنمو مراكز البيانات الصغيرة في أعلى معدل نمو سنوي مركب خلال فترة التنبؤ ، حيث تكون أكثر فعالية من حيث التكلفة لبناء وتشغيل وصيانة مقارنة بالمرافق واسعة النطاق. أنها تتطلب استثمارات أولية أقل في العقارات والمعدات والبنية التحتية ، مما يجعلها خيارًا جذابًا للشركات ذات ميزانيات محدودة أو متطلبات تكنولوجيا المعلومات الأصغر.

عن طريق تحليل الصناعة

زيادة شعبية مبادرات التحول الرقمي في نمو سوق تكنولوجيا المعلومات والاتصالات

بناءً على الصناعة ، يتم تصنيف السوق إلى BFSI ،الاتصالاتوالرعاية الصحية والحكومة والتصنيع وتجارة التجزئة والتجارة الإلكترونية ، وغيرها (وسائل الإعلام والترفيه).

استحوذت قطاع تكنولوجيا المعلومات والاتصالات على أعلى حصة في السوق في عام 2024. تمر شركات تكنولوجيا المعلومات والاتصالات بمبادرات تحول رقمية لتحديث البنية التحتية والتطبيقات والخدمات. تلعب مراكز البيانات دورًا مهمًا في دعم هذه المبادرات من خلال توفير قوة الحوسبة ، وسعة التخزين ، وقدرات الشبكات اللازمة لنشر تقنيات جديدة وتقديم خدمات رقمية مبتكرة.

من المتوقع أن ينمو قطاع BFSI في أعلى معدل نمو سنوي مركب في السنوات المقبلة ، حيث يتعامل قطاع BFSI مع البيانات المالية والشخصية الحساسة ، مما يجعل الأمن والامتثال أمرًا بالغ الأهمية. توفر مراكز البيانات بيئات آمنة مجهزة بتدابير قوية للأمن البدنية والأمن السيبراني للحماية من انتهاكات البيانات وضمان الامتثال للوائح الصناعية ، مثل لائحة حماية البيانات العامة (GDPR) واللوائح المالية المختلفة.

رؤى إقليمية

حسب المنطقة ، تم تحليل السوق في خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

North America Sterile Medical Packaging Market Size, 2019-2032 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

عقدت أمريكا الشمالية أكبر حصة في سوق مركز البيانات في عام 2024. وقد أدى التبني السريع للخدمات السحابية و AI وتطبيقات البيانات الضخمة إلى زيادة الطلب على مركز البيانات في المنطقة. تستخدم المؤسسات بشكل متزايد الذكاء الاصطناعي والتقنيات المتقدمة الأخرى ، مما يستلزم تعزيز قدرات معالجة البيانات والبنية التحتية القوية. استثمارات كبيرة من اللاعبين الرئيسيين ، مثل Schneider Electric و IBM و Cisco وغيرها ، وتوسيع سوق الوقود.

من المتوقع أن تنمو آسيا والمحيط الهادئ في أعلى معدل نمو سنوي مركب على الإطار الزمني المتوقع. شهدت المنطقة نموًا أعلى من زيادة الطلب على سعة مركز البيانات على مستوى العالم ، ومن المتوقع أن يستمر ، مع توقع إجمالي العرض من 11.1 جيجاوات في 2023 إلى 26.7 جيجاوات بحلول عام 2028. علاوة على ذلك ، مع تزايد عدد السكان والمتطلبات الرقمية المتزايدة ، أصبحت إندونيسيا سوقًا رئيسيًا. يتم إجراء استثمارات رئيسية لتطوير مراكز بيانات فائقة ، وخاصة في جاكرتا و Eastern Java. على سبيل المثال،

- في مايو 2024أطلقت Cisco Systems مراكز بيانات Edge الأولى لتوسيع بصمة الأمان في إندونيسيا. يساعد هذا المرفق العملاء في الخدمات المالية والقطاع العام على التوافق مع لوائح البيانات المحلية ومتطلبات الامتثال.

من المقدر أن تنمو أوروبا بمعدل سنوي مركب بارز في السنوات القادمة ولديها بنية تحتية شاملة ومتقدمة للشبكة ، بما في ذلك شبكات الألياف البصرية على نطاق واسع والاتصال عبر الإنترنت عالي السرعة. هذا يضمن انخفاض الكمون ونقل البيانات عالي السرعة ، وهو أمر بالغ الأهمية للتطبيقات الحديثة ، مثل معالجة البيانات في الوقت الفعلي والحوسبة السحابية. تستضيف ألمانيا وأيرلندا وهولندا ، مراكز مركز بيانات رئيسية مع تقنيات متطورة وقدرات الحوسبة عالية الأداء ، وتعزيز الابتكار ودعم مبادرات التحول الرقمي. تجذب المنطقة استثمارات كبيرة من مزودي التكنولوجيا العالمية واللاعبين المحليين ، بسبب موقعها المركزي على مستوى العالم ، مما يدفع باستمرار نمو السوق. على سبيل المثال،

- في يونيو 2023، طورت شركة IBM أول منشأة لمركز بيانات الكم في Ehningen ، ألمانيا. وهي مصممة لتتناسب مع متطلبات الشركات والمؤسسات البحثية والوكالات الحكومية.

من المتوقع أن يعرض الشرق الأوسط وأفريقيا نموًا جديرًا بالملاحظة خلال الفترة المتوقعة. تمر المنطقة بتحول رقمي كبير ، وهو ما يعزز النمو الاقتصادي. تدعم الاستثمارات في مراكز البيانات هذا من خلال توفير البنية التحتية الحرجة لتقنيات الذكاء الاصطناعي والحوسبة السحابية وتقنيات إنترنت الأشياء. على سبيل المثال ، من المتوقع أن تخلق مراكز البيانات الجديدة من Microsoft في الإمارات وجنوب إفريقيا فرصًا اقتصادية كبيرة ، بما في ذلك الابتكار المحلي وخلق فرص العمل.

علاوة على ذلك ، يزداد السوق في أمريكا الجنوبية بشكل مطرد ، بسبب الطلب المتزايد على مبادرات التحول الرقمي ، والخدمات السحابية ، وتوسيع التجارة الإلكترونية والخدمات عبر الإنترنت.

اللاعبون الرئيسيون في الصناعة

تركز الشركات العليا على الشراكات لدعم تفوقها في السوق

تركز الشركات الرائدة على تكثيف وجودها الجغرافي على مستوى العالم من خلال تقديم حلول خاصة بالصناعة. يركز اللاعبون الرئيسيون على عمليات الدمج والاستحواذ مع اللاعبين المحليين من الناحية التكتيكية للحفاظ على قيادتهم عبر المناطق. يقدم اللاعبون الرئيسيون خدمات جديدة لتعزيز قاعدة المستهلكين. إنهم يستثمرون باستمرار في جهود البحث والتطوير لتحسين المنتجات. لذلك ، تقوم الشركات البارزة بتطبيق هذه التكتيكات بسرعة لتحمل قدرتها التنافسية في السوق.

قائمة أفضل شركات مركز البيانات:

- شنايدر الكهربائي(فرنسا)

- Cisco Systems ، Inc.(نحن.)

- ABB Ltd.(سويسرا)

- Hewlett Packard Enterprise Development LP (الولايات المتحدة)

- تقنيات ديل(نحن.)

- Hitachi Ltd (اليابان)

- شركة Huawei Technologies Co. ، Ltd. (الصين)

- NTT Communications (اليابان)

- Comarch SA (بولندا)

- شركة IBM (الولايات المتحدة)

تطورات الصناعة الرئيسية:

- أبريل 2024:شارك Schneider Electric في شراكة مع Digital Realty ، وهو مزود لحلول الاتصال والترابط. من خلال هذه الشراكة ، تهدف الشركة إلى الحفاظ على حياة الأنظمة المهمة المهمة في منشأة تخزين البيانات PAR5.

- مارس 2024:أعلن إيتون عن إطلاق روايةمركز البيانات المعياريحل للمؤسسات التي تتطلع إلى تلبية متطلبات التعلم الآلي ، والذكاء الاصطناعي ، وتقنيات الحوسبة الحافة.

- يناير 2024:أطلقت بيانات NTT منشأة جديدة لمركز البيانات في دلهي ، الهند ، والتي تنتشر على مدار ستة فدادين وتوفر تحميل تكنولوجيا المعلومات بحاسمة 52.8 ميجا واط في مركزين لتخزين البيانات.

- يوليو 2023: افتتح Comarch SA منشأة جديدة لمركز البيانات في ولاية أريزونا ، الولايات المتحدة ، والتي تم تطويرها لتلبية متطلبات خدمات السحابة الخاصة والمجموعة الخاصة بآمنة وموثوقة في الولايات المتحدة

- أغسطس 2022:أعلنت شركة Dell Technologies ، بالتعاون مع Nvidia ، عن حل جديد لمركز البيانات المصمم لعصر الذكاء الاصطناعي. يوفر تدريب الذكاء الاصطناعي وعلوم البيانات ومعالجة البيانات وقدرات أمان الثقة صفرية للشركات على مستوى العالم.

تغطية الإبلاغ

An Infographic Representation of Data Center Market

View Full Infographic

View Full Infographicللحصول على معلومات حول مختلف القطاعات، شارك استفساراتك معنا

يقدم التقرير تحليلًا مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتج/الخدمة والتطبيقات الرائدة للمنتج. علاوة على ذلك ، يقدم التقرير نظرة ثاقبة على اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه ، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب من 11.7 ٪ من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة |

حسب المكون

حسب نوع مركز البيانات

بمستوى المستوى

بحجم مركز البيانات

عن طريق الصناعة

حسب المنطقة

|

الأسئلة الشائعة

من المتوقع أن يصل السوق إلى 584.86 مليار دولار بحلول عام 2032.

في عام 2024 ، بلغت قيمة السوق 242.72 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل سنوي مركب بلغ 11.7 ٪ خلال الفترة المتوقعة.

حسب نوع مركز البيانات ، من المتوقع أن يقود قطاع Colocation السوق.

زيادة الرقمنة واعتماد السحابة بين الصناعات تدفع نمو السوق.

يعد Schneider Electric ، Abb Ltd. ، IBM Corporation ، Cisco System ، Inc. ، Huawei Technologies Co. ، Ltd. ، و Hitachi Ltd أفضل اللاعبين في السوق.

عقدت أمريكا الشمالية أعلى حصة في السوق في عام 2024.

حسب الصناعة ، من المتوقع أن ينمو قطاع BFSI مع أعلى معدل نمو سنوي مركب خلال فترة التنبؤ.

- 2019-2032

- 2024

- 2019-2023

- 120

التقارير ذات الصلة