حجم سوق خدمات على مدار المدار ، ومشاركة ، وتحليل تأثير Covid-19 ، بواسطة Orbit (Geo ، Meo ، و Leo) ، من قبل المستخدم النهائي (الحكومة والدفاع والتجاري) ، عن طريق الخدمة (التفتيش ، التزود بالوقود ، إصلاح ، ترقية ، وغيرها) ، عن طريق التردد (القصيرة والمتوسطة والطويلة) ، والتوقعات الإقليمية ، 2024-2032

رؤى السوق الرئيسية

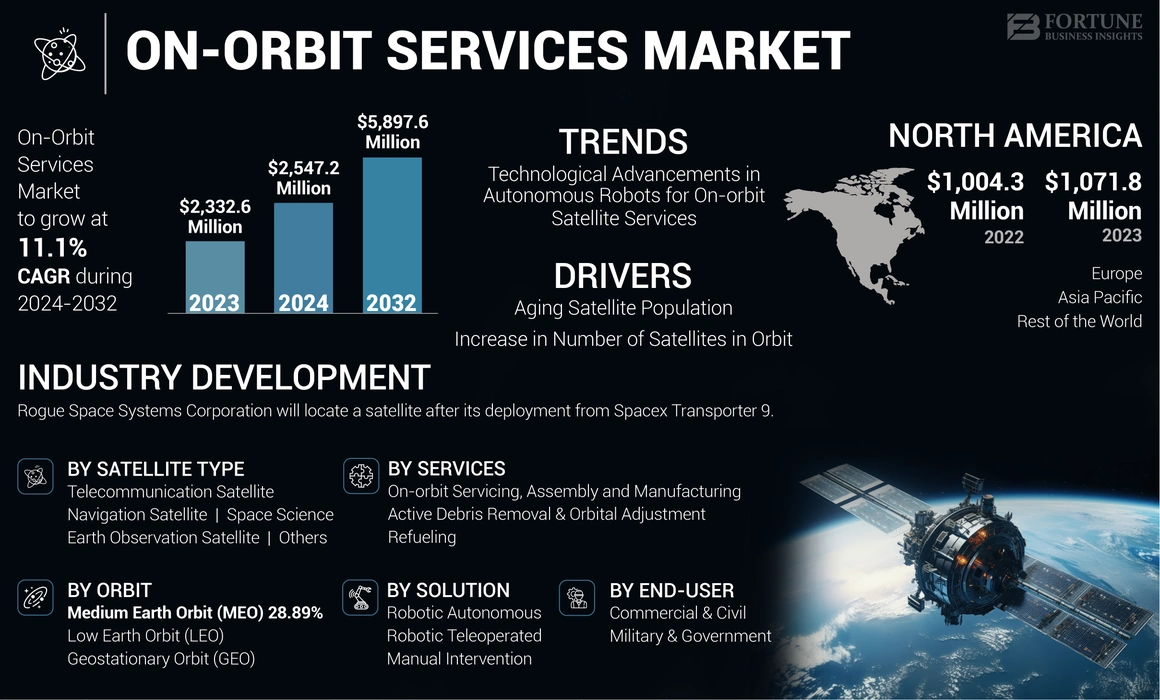

بلغ قيمة سوق خدمات خدمات المدار العالمي 2،332.6 مليون دولار أمريكي في عام 2023 ، ومن المتوقع أن ينمو من 2،547.2 مليون دولار أمريكي في عام 2024 يصل إلى 5،897.6 مليون دولار أمريكي في عام 2032 ، مما أظهر معدل نمو سنوي مركب قدره 11.1 ٪ خلال فترة التنبؤ. سيطرت أمريكا الشمالية على سوق خدمات المدار بحصة سوقية بلغت 45.95 ٪ في عام 2023.

خدمات على المدار هي المصطلح المستخدم لوصف مراقبة أو تعديل القمر الصناعي بواسطة مركبة فضائية أخرى ، والمعروفة أيضًا باسم مركبة الخدمة ، بعد إطلاقها الأولي. ويغطي إصلاح المركبات الفضائية ، وتجميع محطات المساحة ، إلىطباعة ثلاثية الأبعادفي الفضاء. تتضمن خدمة On-Pbit (OOS) مجموعة من التقنيات الجديدة التي تتيح للمستخدمين إمكانية الوصول إلى الأقمار الصناعية بعد إطلاقها. OOS لديه القدرة على تغيير الفضاء لوجستيات ومرونة تماما. على سبيل المثال ، سينتج عن التغيير في كيفية تصميم الأقمار الصناعية وإطلاقها وتشغيلها من القدرة على ترقية أجهزة الاستشعار أو إضافة إمكانات كل بضع سنوات ، والتنقل دون ندم ، وفحص وإصلاح الأقمار الصناعية.

عطل الوباء Covid-19 سلاسل التوريد وعمليات الشركات في سوق خدمات المدار. قفلات ، وقيود السفر ، وقضايا توافر القوى العاملة تأخرت تجميع الأجهزة ، والتسليم ، والوصول إلى المرافق. على سبيل المثال ، أبلغ برنامج نظام إطلاق الفضاء في ناسا (SLS) عن 360 مليون دولار أمريكي في تأثيرات تكلفة الوباء COVID-19 بسبب تعديلات الجدول الزمني ، والضغط ، وإغلاق المنشأة. شهدت الشركاء الدوليين لمشاريع ناسا مثل NISAR تأخيرات تتراوح بين أسبوعين إلى 4 أشهر.

اتجاهات سوق خدمات المدار

التقدم التكنولوجي في الروبوتات المستقلة لخدمات الأقمار الصناعية على المدار لدفع نمو السوق

يتم تطوير المركبات الفضائية الآلية المجهزة برؤية الكمبيوتر المتقدمة والتلاعب والتحكم المستقل في أداء مهام مثل التزود بالوقود والإصلاحات والترقيات ونقل الأقمار الصناعية في المدار دون السيطرة البشرية المباشرة. يتم استخدام الروبوتات ذاتية الحكم في عدة طرق رئيسية لخدمة الأقمار الصناعية على المدار.

التقاط المستقل للأقمار الصناعية ذات الطيران الحرة: يمكن للخدمة الفضائية الآلية المجهزة بأنظمة والتحكم في رؤية الكمبيوتر المتقدمة والتحكم في التقاط القنوات الزرقاء الخالية من الطيران دون تحكم بشري مباشر. وقد ثبت ذلك من خلال مهمة Orbital Express.

إصلاحات مستقلة على المدار وترقياتها: يمكن لهذه الأنظمة الآلية أداء مهام مثل التزود بالوقود ، واستبدال المكونات ، والإصلاحات والترقيات الأخرى على الأقمار الصناعية في المدار ، وتوسيع عمرها التشغيلي.

التجميع المستقل على المدار وتصنيعه: تتيح التقنيات الناشئة تصنيع وتجميع المكونات والهياكل الأقمار الصناعية مباشرة في المدار ، مما يقلل من الحاجة إلى الأقمار الصناعية التي تم تجميعها مسبقًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الخدمات على المدار

شيخوخة السكان الأقمار الصناعية يقودون نمو سوق خدمات المدار

يعتبر سكان القمر الصناعي المتقادم محركًا رئيسيًا لنمو صناعة الخدمات على المدار. تقترب العديد من الأقمار الصناعية في المدار من نهاية حياتهم التشغيلية وتتطلب الصيانة أو الاستبدال لمواصلة العمل. عادة ما يتم تصميم الأقمار الصناعية للعمل لفترة محددة ، وبعدها قد تواجه مشاكل فنية أو تدهور في الأداء.

يتزايد الطلب على خدمات الأقمار الصناعية على مدار المدار مثل تمديد الحياة والخدمة والإصلاح بسبب شيخوخة السكان القمر الصناعي. يمكن أن تساعد هذه الخدمات في تمديد عمر الأقمار الصناعية الحالية ، مما يقلل من الحاجة إلى إطلاق مكلفة من الأقمار الصناعية الجديدة من الأرض. يمكن تزويد الأقمار الصناعية التي تصل إلى نهاية حياتهم التشغيلية بالوقود أو إصلاحها في المدار بدلاً من استبدالها.

يمكن أن تساعد خدمة الأقمار الصناعية على المدار أيضًا في معالجة المشكلات الفنية التي تنشأ خلال الحياة التشغيلية للقمر الصناعي ، مثل الفشل أو التدهور بسبب التعرض لبيئات الفضاء القاسية. يمكن أن يساعد ذلك في ضمان أن تظل الخدمات القائمة على الأقمار الصناعية تعمل وموثوقة.

زيادة عدد الأقمار الصناعية في المدار لدفع نمو السوق

نما عدد الأقمار الصناعية النشطة في مدار الأرض بشكل كبير في السنوات الأخيرة ، مما زاد من الحاجة إلى خدمات على المدار. اعتبارًا من نهاية عام 2022 ، كان هناك 6718 من الأقمار الصناعية النشطة يدور حول الكوكب ، ارتفاعًا من حوالي 4852 في نهاية عام 2021. وقد تم توجيه هذا النمو السريع إلى حد كبير عن طريق نشر الأبراج القمر الصناعي الكبيرة مثل SPACEX Starlink ، الذي يهدف إلى توفير الوصول العالمي للإنترنت. نظرًا لأن العمر الأقمار الصناعية أو مشاكل في المواجهة ، يمكن أن تساعد الخدمة على مدار المدار على تمديد حياتها التشغيلية وتجنب الحاجة إلى ديورت والاستبدال المكلفة والمحفوفة بالمخاطر. يمكن أن يساعد أيضًا في التخفيف من مشكلة الحطام المتزايد من خلال تمكين إزالة الحطام النشط. تقوم العديد من الشركات والمنظمات الآن بتطوير تقنيات خدمة وصيانة على المدار وتلبية هذه الحاجة المتزايدة. على سبيل المثال ، أظهرت مركبة الفضاء MEV-1 و MEV-2 من Northrop Grumman القدرة على إرساء وتوسيع حياة الأقمار الصناعية للاتصالات التجارية في المدار الجغرافي. مع استمرار نمو عدد الأقمار الصناعية ، خاصة في مدار الأرض المنخفض ، حيث توجد غالبية الأقمار الصناعية النشطة الآن ، ستزداد أهمية الخدمة على المدار. سيكون من الأهمية بمكان ضمان الاستدامة على المدى الطويل لبيئة الفضاء وتمكين تحقيق الإمكانات الكاملة لتقنيات الأقمار الصناعية.

العوامل التقييدية

من المتوقع أن تعيق التعقيدات التكنولوجية نمو السوق

تقع التكنولوجيا الأساسية لتوفير خدمات الأقمار الصناعية على المدار في حالة تطور دائمة ، مما يتطلب من الشركات إجراء استثمارات كبيرة في البحث والتطوير للبقاء قادرين على المنافسة. هذا يمثل حاجزًا هائلاً للدخول للوافدين الجدد في السوق. من الصعب للغاية تحديد موقع ورسو القمر الصناعي المستهدف في المدار ، حيث قد يكون القمر الصناعي يتراجع أو في اتجاه غير متوقع. مطلوب أجهزة الاستشعار المتقدمة ، والتوجيه ، وأنظمة التحكم لإنجاز ذلك بأمان. يجب أن تكون جزء كبير من عملية الخدمة آلية ، حيث أن زمن التواصل يجعل عن بعد في الوقت الفعلي من الأرض غير عملي. إن اتخاذ القرارات المستقلة القوية والتسامح مع الأخطاء أمر بالغ الأهمية.

تحليل تجزئة سوق خدمات المدار

عن طريق تحليل المستخدم النهائي

تتيح الاستثمارات في الخدمة على المدار نمو القطاع للقطاع العسكري والحكومي

من بين المستخدم النهائي ، يتم تقسيم السوق إلى تجاري ومدني وعسكري وحكومة.

تستثمر الوكالات الحكومية مثل ناسا و DARPA ووكالة الفضاء الأوروبية في المظاهرات التي تقدم لخدمة المدار وتساعد على إزالة خطورة التقنيات ، التي تحفز الأنشطة التجارية في هذا المجال. لذلك ، شكل القطاع العسكري والحكومي حصة كبيرة في السوق في عام 2023 ومن المتوقع أن ينمو في أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة.

عن طريق تحليل المدار

عدد متزايد من أقمار الاتصالات الصغيرة التي دفعت نمو قطاع ليو

استنادًا إلى المدار ، يتم تقسيم السوق إلى مدار منخفض للأرض (LEO) ، مدار الأرض المتوسط (MEO) ، والمدار الجغرافي (GEO).

سيطر قطاع مدار الأرض المنخفض على سوق الخدمات العالمية على المدار في عام 2023. لقد كانت هناك زيادة كبيرة في نشرالأقمار الصناعية الصغيرة، خاصة في ليو ، مدفوعة بنمو شركات الفضاء التجارية والطلب على الاتصالات ومراقبة الأرض وغيرها من الخدمات الفضائية. يساهم ارتفاع عمليات نشر الأقمار الصناعية الصغيرة في نمو قطاع LEO في سوق خدمة الأقمار الصناعية على المدار ، حيث تتطلب هذه الأقمار الصناعية في كثير من الأحيان الخدمة والصيانة والترقيات خلال حياتها التشغيلية.

من المقدر أن ينمو قطاع المدار الجيولوجي بشكل كبير في الفترة المتوقعة. يمثل هذا القطاع حصة كبيرة في السوق في السنة الأساسية 2023 ومن المتوقع أن ينمو في أسرع معدل نمو سنوي مركب. تقترب العديد من الأقمار الصناعية في مدار الجيوستناري من نهاية حياة التصميم الخاصة بهم وستتطلب خدمة لتمديد حياتهم التشغيلية. مع مرور هذه الأقمار الصناعية ، يزداد الطلب على الخدمة على المدار في GEO.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل نوع الأقمار الصناعية

من المتوقع أن تعزز آثار البحث العلمي المتزايد في علوم الفضاء نمو القطاع للأقمار الصناعية لمراقبة الأرض

من بين نوع الأقمار الصناعية ، تتم دراسة السوق عبر القمر الصناعي للاتصالات ، والأقمار الصناعية للملاحة ، وقمر الصناعات المراقبة الأرضية ، وعلوم الفضاء ، وغيرها.

سيطر قطاع القمر الصناعي لمراقبة الأرض على سوق خدمات المدار العالمي في عام 2023. ومن المتوقع أن يكون القطاع قطاعًا متوسطًا خلال الفترة المتوقعة. إن النشر المتزايد للأقمار الصناعية للاتصالات ومراقبة الأرض والملاحة وغيرها من الأغراض يمنع الحاجة إلى خدمة على المدار. العديد من هذه الأقمار الصناعية لها قدرات محدودة أو معدومة ، مما يجعلها عرضة للخلط مع مرور الوقت.

يُقدر أن علوم الفضاء هي الجزء الأسرع نموًا في الفترة المتوقعة. تعتبر الأقمار الصناعية لعلوم الفضاء ضرورية لتوفير البيانات والملاحظات العلمية المستمرة. يمكن أن تساعد الخدمة على المدار في الحفاظ على هذه الأقمار الصناعية لفترة أطول ، مما يضمن جمع البيانات دون انقطاع والبحث العلمي. تمثل الأقمار الصناعية لعلوم الفضاء استثمارات كبيرة وغالبًا ما تكون أصولًا ذات قيمة عالية. يمكن أن تساعد الخدمة على المدار في حماية هذه الاستثمارات من خلال الحفاظ على الأقمار الصناعية وتجنب الحاجة إلى عمليات إطلاق بديلة مكلفة.

عن طريق تحليل الخدمات

التزود بالوقود من الأقمار الصناعية لدفع نمو قطاع التزود بالوقود

من بين الخدمات ، يتم تقسيم السوق إلى خدمة على المدار وتجميعها وتصنيعها ، وإزالة الحطام النشط والتعديل المداري ، والتزود بالوقود.

سيطر قطاع التزود على التزود بالوقود على سوق خدمات المدار العالمي في عام 2023 ويتوقع أن يكون أسرع قطاع نمو خلال الفترة المتوقعة. تم تصميم التزود بالوقود من الأقمار الصناعية المحضرة للتزود بالوقود في المدار لتزود بالوقود ، مما يقلل من تعقيد وتكلفة الخدمة. يمكّن ذلك الأقمار الصناعية من إطلاق الوقود الأقل على متن الطائرة ، مما يتيح المزيد من الكتلة لتحميل الحمولة المولدة للإيرادات.

تمثل قطاع الخدمة والتجميع والتصنيع على المدار حصة كبيرة في السوق في العام الأساسي 2023. يمكن أن توفر هذه الخدمات وفورات في التكاليف مقارنة بإطلاق الأقمار الصناعية البديلة الجديدة ، لأنها تتجنب حساب مركبات الإطلاق الجديدة والمركبة الفضائية.

يشهد سوق OSAM طلبًا متزايدًا مدفوعًا بالحاجة إلى إطالة عمر الأقمار الصناعية المتقادمة ، والتخفيف من حطام الفضاء ، وتمكين أنظمة مساحة أكبر وأكثر تعقيدًا ، وتوفير التكاليف ، والرافعة التكنولوجية في الروبوتات والتصنيع.

عن طريق تحليل الحل

يتم استخدام عن بُعد روبوت عن بُعد كتقنية أساسية لدفع نمو القطاع

من بين الحل ، يتم تقسيم السوق إلى تدخل مستقل روبوتي ، وتدخل يدوي ، والتدخل اليدوي.

سيطرت شركة Robotic Telealting على سوق الخدمات العالمية على المدار في عام 2023 ، ومن المتوقع أن تنمو بشكل كبير خلال فترة التنبؤ. يمكن أن تقوم أنظمة Teleoperation بدمج التحكم المستقل والتركيبات الافتراضية لتوجيه المشغل وزيادة الدقة ، وخاصة للمهام التي تتطلب التحمل الضيق. توفر التركيبات الافتراضية إرشادات للمشغل للمساعدة في مواءمة المستجلة النهائية للروبوت بالتحديد مع الهدف. يتيح Teleoperation مع ردود الفعل القوة للمشغل البشري أن يشعر بالقوى والتفاعلات في الروبوت البعيد ، مما يتيح التلاعب البرلمان والتحكم الدقيق. تزيد ردود فعل القوة من شفافية النظام وتسمح للمشغل بتنفيذ المهام التي تتطلب دقة عالية.

يمثل القطاع الآلي الآلي حصة كبيرة في السوق في عام 2023 ومن المتوقع أن ينمو في أسرع معدل نمو سنوي مركب في السنوات المقبلة. الإدراك البصري للأهداف غير التناسلية: التقدم في تقنيات الإدراك البصري ، مثل الكشف عن القطع الناقص وأنظمة رؤية الضوء منظمة ، يمكّن الروبوتات من تحديد الأهداف القمر الصناعية غير القاتلة بشكل مستقل والتفاعل معها.

رؤى إقليمية

يتم تقسيم السوق العالمي إلى مناطق مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

North America On-Orbit Services Market Size, 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة في سوق خدمات المدار ، وتمت قيمة قيمتها 1،071.8 مليون دولار أمريكي في عام 2023 ومن المحتمل أن تظل مهيمنة طوال فترة التنبؤ. يرجع نمو هذه المنطقة إلى وجود عدد كبير من مصنعي المعدات الأصلية ، التي يقودها الحكومة الجديدة والتحديثات من قبل الحكومة. يتطور سوق خدمة الأقمار الصناعية التجارية التجارية في أمريكا الشمالية بسرعة ، مما يوفر مجموعة من القدرات القيمة لمشغلي الأقمار الصناعية التجارية. تشمل هذه الخدمات التزود بالوقود داخل المدار ، والإصلاحات ، والترقيات ، والصيانة للأقمار الصناعية. وتشارك الشركات الرائدة مثل Spacelogistics (الولايات المتحدة) و Astroscale (اليابان) بنشاط في هذا السوق ، وتطوير تقنيات متقدمة لضمان خدمة آمنة وفعالة للأقمار الصناعية في المدار.

عقد السوق في آسيا والمحيط الهادئ حصة كبيرة في السوق في السنة الأساسية ويقدر أن تكون أسرع منطقة نمو في الفترة المتوقعة. تحافظ اليابان على موقعها كمساهم رئيسي في سوق خدمة الأقمار الصناعية على المدار. دفعت قيادة اليابان في تكنولوجيا الفضاء والالتزام بالابتكار نموها في هذا السوق. تستفيد الشركات الصينية من المبادرات الحكومية والتقدم التكنولوجي والبنية التحتية للمساحة المتوسعة بسرعة لتقديم حلول خدمة محلية ودولية تنافسية.

اللاعبون الرئيسيون في الصناعة

لاعبو السوق الرئيسيين يتكيفون الاستراتيجيات لضمان بقاء السوق من خلال توسيع محفظة الخدمة

سوق خدمات على المدار مجزأة نسبيا مع اللاعبين الرئيسيين الذين يعملون في هذه الصناعة. يلاحظ أن اللاعبين الرئيسيين يركزون على تقديم خدمات وحلول مختلفة.

أفضل خمسة لاعبين في الصناعة هم Airbus S.A.S و Thales Alenia و Lockheed Martin Corporation و Orbit Fab و Astroscale. مع نمو السوق ، من المتوقع أن تكثف المنافسة بين لاعبين مثل Maxar و Astroscale و Airbus و Thales Alenia Space.

قائمة أعلى شركات الخدمات على المدار:

- Airbus S.A.S (هولندا)

- Thales Alenia Space (Thales)(فرنسا)

- شركة لوكهيد مارتن(نحن.)

- مدار فاب (الولايات المتحدة)

- Astroscales (اليابان)

- Clear Space SA (سويسرا)

- شركة Obruta Space Solutions Corp. (كندا)

- سبا D-Ripbe (إيطاليا)

- تقنيات ماكسار (الولايات المتحدة)

- ETA Space (الولايات المتحدة)

تطورات الصناعة الرئيسية:

- ديسمبر 2024 -وقعت Thales Alenia Space ، وهي مشروع مشترك بين Thales و Leonardo ، عقدًا من المرحلة الأولى بقيمة 25 مليون يورو (26.09 مليون دولار أمريكي) مع وكالة الفضاء الأوروبية (ESA) لإظهار خدمة توصيل البضائع الكاملة من وإلى محطات الإرجاع في الفضاء.

- ديسمبر 2023 -شركة Rogue Space Systems ، مزود لـالوعي الظرفي الفضاءوحلول خدمة الأقمار الصناعية ، ستحدد موقع القمر الصناعي بعد نشرها من SPACEX Transporter 9. ستشمل المهمة إنشاء عمليات الاتصال والقيام بالقمر الصناعي للعميل.

- أغسطس 2022 -أعلنت شركة Orion Space Solutions أنه تم اختيارها من قبل قوة الفضاء الأمريكية لتطوير ثلاثة أقمار صناعية صغيرة لإظهار خدمات على المدار في مدار الأرض الجيولوجي. عقد 44.5 مليون دولار أمريكي هو لبعثة TETRA-5 ، وهو مشروع يهدف إلى مساعدة القوة الفضائية على معرفة كيفية الاستفادة من التقنيات التجارية لتفقد الأشياء في الفضاء وخدمة الأقمار الصناعية الجيولوجية 22000 ميل فوق الأرض التي تؤدي مهام حرجة ومكلفة لاستبدالها.

- يونيو 2022 -أعلنت ISAR Aerospace أنها دخلت في اتفاقية خدمات إطلاق ثابت مع Pioneer Infrastructure Pioneer D-Rite. ستطلق مركبة إطلاق الشركة ، التي تم تطويرها للأقمار الصناعية الصغيرة والمتوسطة وأبراج الأقمار الصناعية ، شركة D-torbit Ion Satellite Carrier كعميل أساسي لمدار متزامن الشمس من موقع الإطلاق في Andøya ، النرويج ، مع مصطلح إطلاق في عام 2023.

- نوفمبر 2020 -أعلنت MDA أنها وقعت عقودًا متعددة مع Maxar Technologies لتوفير تقنيات روبوتات الفضاء المتقدمة لمهمة البنية التحتية الفضائية Dexterous Robot (Spider) ، وهي مظاهرة تقنية حول مهمة وتجميع المدار في ناسا وتجميعها ، والتصنيع 1 (OSAM-1).

تغطية الإبلاغ

يقدم التقرير معلومات مفصلة عن مشهد السوق التنافسي ويركز على الشركات الرائدة وأنواع المنتجات وتطبيقات المنتجات الرائدة. إلى جانب ذلك ، يقدم التقرير نظرة ثاقبة على اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه ، فإنه يحتوي على العديد من العوامل التي ساهمت في تغيير حجم السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2023 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2024-2032 |

|

الفترة التاريخية |

2019-2022 |

|

معدل النمو |

CAGR بنسبة 11.1 ٪ من 2024 إلى 2032 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

تجزئة

|

عن طريق الخدمات

|

|

بواسطة نوع القمر الصناعي

|

|

|

عن طريق المدار

|

|

|

بواسطة المستخدم النهائي

|

|

|

عن طريق الحل

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

بلغت قيمة سوق الخدمات العالمية على المدار 2332.6 مليون دولار في عام 2023 ، ومن المتوقع أن يسجل تقييمًا بقيمة 5،897.6 مليون دولار أمريكي في عام 2032.

من المتوقع أن ينمو السوق العالمي بمعدل سنوي مركب بلغ 11.1 ٪ خلال فترة التنبؤ.

سيطر قطاع مدار الأرض المنخفض (LEO) على السوق في عام 2023.

أفضل خمسة لاعبين في الصناعة هم Airbus S.A.S و Thales Alenia (Thales) و Lockheed Martin Corporation و Orbit Fab و Astroscale هم اللاعبون الرائدون في السوق العالمية.

تصدرت أمريكا الشمالية السوق من حيث حصة السوق في عام 2023.

- 2019-2032

- 2023

- 2019-2022

- 214

التقارير ذات الصلة