حجم السوق من مركبات الهوائية غير المأهولة (UAV) ، ومشاركة ، وتحليل الصناعة ، وتحليل تأثير الحرب في روسيا-أوكرانيا ، من خلال فئة الأجنحة الدوارة (C0 إلى C6) ، عن طريق طريقة التحكم (مستقلة وتجريبية) ، عن طريق الأمن والتحول ، القتال ، Mathions ، Meanication Sitmans ، STURAING STURING ، (الحكومة والدفاع ، الطاقة ، الطاقة ، النفط والغاز ، البناء والتعدين ، الزراعة ، الغابات ، إلخ) ، والتوقعات الإقليمية ، 2024-2032

رؤى السوق الرئيسية

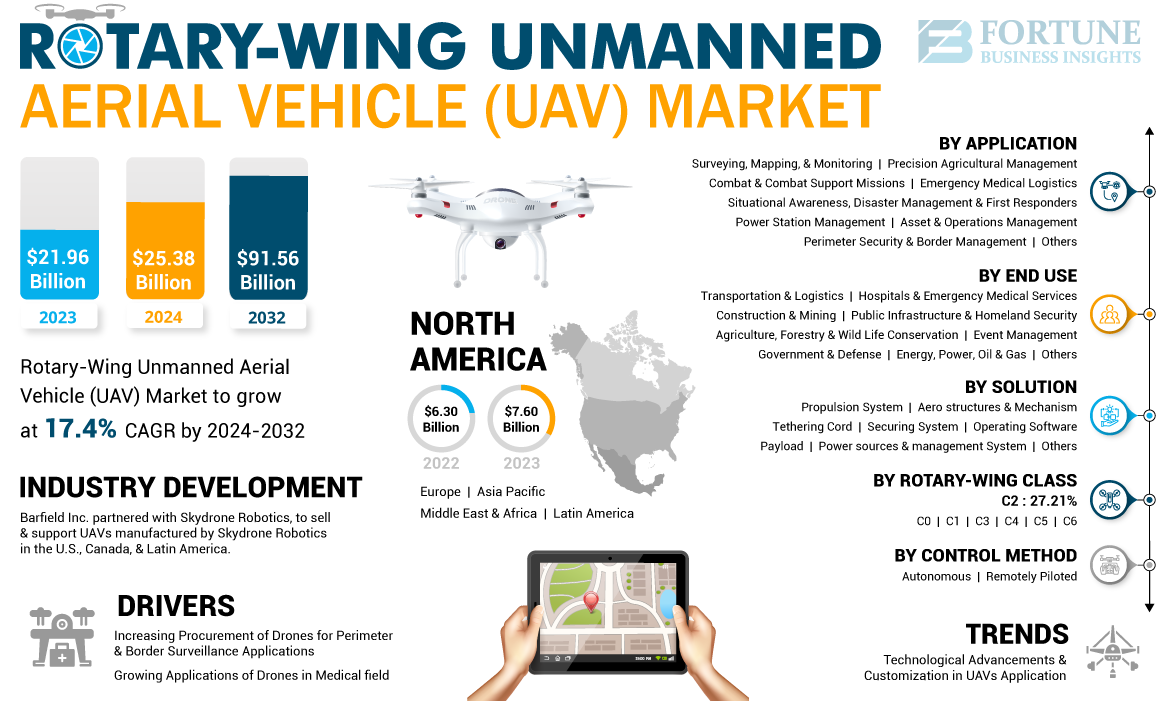

بلغ قيمة حجم السوق العالمي للسيارات الجوية غير المأهولة (UAV) 21.96 مليار دولار أمريكي في عام 2023. ومن المتوقع أن ينمو السوق من 25.38 مليار دولار أمريكي في عام 2024 إلى 91.56 مليار دولار أمريكي بحلول عام 2032 ، ويظهر معدل نمو سنوي مركب قدره 17.4 ٪ خلال فترة التنبؤ. سيطرت أمريكا الشمالية على سوق المركبات الجوية غير المأهولة (UAV) بحصة سوقية بلغت 34.61 ٪ في عام 2023.

الطائرة بدون طيار هي مركبة جوية غير مأهولة (UAV) يمكن التحكم فيها أو تشغيلها بواسطة أجهزة الكمبيوتر على متن الطائرة أو عن طريق التحكم عن بعد من مسافة محددة. يولد الطائرات بدون طيار ذات الأجنحة الدوارة رفعًا رأسيًا عن طريق تدوير شفرات الدوار حول الصاري المركزي ، ودفع الهواء إلى أسفل ويأخذ الطائرة بدون طيار في الهواء.

نظرة عامة على السوق العالمية ذات الأجنحة الجوية الروتينية (UAV)

حجم السوق:

- 2023 القيمة: 21.96 مليار دولار أمريكي

- 2024 القيمة: 25.38 مليار دولار أمريكي

- 2032 القيمة المتوقعة: 91.56 مليار دولار ، مع معدل نمو سنوي مركب قدره 17.4 ٪ من 2024-2032

الحصة السوقية:

- عقدت أمريكا الشمالية أعلى حصة بنسبة 34.61 ٪ في عام 2023 بسبب الاستثمار العسكري القوي ومطوري الطائرات بدون طيار.

- تهيمن فئة C2 في عام 2023 لحمولة حمولة 4 كيلوجرام وسعة صيانة ارتفاع 120 متر

- عقدت مهام الدعم القتالي والقتال حصة الطلب الرائدة في عام 2023

- من المتوقع أن يحمل قطاع الحكومة والدفاع حصة 21 ٪ في عام 2025

أبرز ما يسلط الضوء على البلد:

- من المتوقع أن تشهد الصين معدل نمو سنوي مركب قوي بنسبة 18.7 ٪ خلال فترة التنبؤ

- من المتوقع أن تصل اليابان إلى 1،177.5 مليون دولار بحلول عام 2025

- من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 17.3 ٪ ، بدعم من شركات مثل Parrot و Azure Drones و Altigator

تتكون المركبات الجوية غير المأهولة من الروتاري (UAV) من سلسلة من دوارات منفردة إلى 8 دوارات تولد التوجه المطلوب. تستخدم هذه الطائرات بدون طيار بشكل أساسي لأنشطة التحويم في مكانها. بالإضافة إلى ذلك ، فإن الطائرات بدون طيار ذات الأجنحة الدوارة غير مكلفة نسبيًا وأكثر قابلية للمناورة.

تحليل الصناعة

واجه العالم جائحة Covid-19 في أوائل عام 2020. نظرًا لقيود السفر ، تم استخدام مركبة جوية غير طبيعية (UAV) أو الطائرات بدون طيار التي تعمل ذاتية (UAV) أو الطائرات بدون طيار لتسليم العناصر الأساسية بما في ذلك البقالة والأدوية والمباشرة إلى أبواب الناس. بدأت ثمانية عشر دولة ، بما في ذلك الولايات المتحدة والمملكة المتحدة وسنغافورة والصين وغانا وشيلي وغيرها ، في استخدام الطائرات بدون طيار لتسليم هذه البضائع. استفاد العديد من مشغلي الطائرات بدون طيار وطائرات بدون طيار من هذه الفرصة وتوسعوا في مناطق جديدة.

شهدت صناعة الرعاية الصحية التأثير الأكثر أهمية من سوق الطائرات بدون طيار والطائرات بدون طيار خلال COVID-19. كانت الطائرات بدون طيار ذات قيمة في تقديم الإمدادات الطبية مع الامتثال لتدابير السلامة وتجنب التفاعل البشري بسبب قيود السفر والإرشادات الاجتماعية. طوال هذه الفترة ، خضعت تكنولوجيا الطائرات بدون طيار الحالية العديد من التحسينات ، بما في ذلك زيادة سعة الحمولة الصافية ، والسرعة العالية ، الممتدةبطاريةالحياة ، تحسين الاستقرار ، والتحسينات الأخرى. لعبت الطائرات بدون طيار دورًا مهمًا في جمع عينات الاختبار من المساكن ، ونقل اللقاحات وغيرها من الضروريات ، وتحديد مناطق نقل الأمراض عالية الخطورة ، وتنفيذ مهام مختلفة. استخدمت العديد من البلدان هذه التقنيات.

- على سبيل المثال ، في أكتوبر 2020 ، بدأت شركة UPS ، وهي شركة لوجستية أمريكية ، عمليات تسليم الطائرات بدون طيار لنقل الإمدادات الطبية ، ومجموعات معدات الوقاية الشخصية ، والأدوية. سهّلت أنظمة الطائرات بدون طيار التسليم السريع للإمدادات الطبية الكارثة الزمنية و PPE بين حرم النظام الصحي الرئيسي ومرافقه الأخرى.

- لعبت الطائرات بدون طيار دورًا حيويًا في البعثات الإنسانية من خلال تحديد المناطق المتأثرة بشكل كبير وتقديم المساعدات بكفاءة. بالإضافة إلى ذلك ، كانت ذات قيمة في الإشراف على سيناريوهات الكوارث الطبيعية ، مثل الفيضانات ، وتوجيه فرق الإنقاذ للأفراد الذين يحتاجون إلى مساعدة.

- على سبيل المثال ، في يوليو 2020 ، من المقرر أن تساعد الطائرات بدون طيار التي يتم التحكم فيها عن بُعد في عمليات البحث والإنقاذ لأول مرة في المملكة المتحدة ، كما تم الإعلان عنها. ستقدم الطائرات بدون طيار ، المعروفة باسم أسماك الأطفال ، والتي تم اختبارها سابقًا في Gwynedd ، الدعم لعمليات خفر السواحل HM في جميع أنحاء شمال ويلز.

روسيا-أوكرانيا تأثير الحرب

تطور ديناميات ساحة المعركة لتعزيز استخدام الطائرات بدون طيار

بدأت حرب روسيا وأوكرانيا في أوائل عام 2022 واستثمر كلا الجانبين بشكل كبير في جيشهما ، مع التركيز بشكل خاص على المعدات الإلكترونية بدلاً من القوة النارية التقليدية. أدى هذا التحول نحو الحرب الإلكترونية إلى زيادة كبيرة في استخدام الطائرات بدون طيار والجناح الدوارمركبة جوية غير طبيعية (طائرة بدون طيار)في ساحة المعركة ، وتوفير استخبارات محسنة ، والمراقبة ، والاستطلاع (ISR) ، وقدرات الاتصال. تصاعد كلا البلدين نشره للطائرات بدون طيار لتعزيز إمكاناتهما الهجومية مع إعطاء الأولوية لسلامة موظفيهما.

- على سبيل المثال ، في يونيو 2023 ، أصدرت شركة بريطانية تركز على مسائل الدفاع ، معهد Royal United للخدمات (RUSI) ، تقريرًا يشير إلى أن الجيش الأوكراني يخسر أكثر من 10،000 طائرة بدون طيار ، وهو ما يعادل أكثر من 300 طائرة بدون طيار المفقودة في يوم واحد.

إن روسيا وأوكرانيا ليستان الأماكن الوحيدة التي تتمتع بطلب مرتفع على مركبة جوية غير طبيعية الدوارة (UAV). أدت دول الناتو مثل الولايات المتحدة والمملكة المتحدة التي ترسل الإمدادات العسكرية إلى أوكرانيا أيضًا إلى زيادة إنتاج الطائرات بدون طيار في تلك المناطق. في الشرق الأوسط ، تقوم إيران وتركيا بتزويد الطائرات بدون طيار التي ترى الاستخدام المنتظم في ساحة المعركة. لقد جذبت الحرب المستمرة الانتباه إلى فعالية الطائرات بدون طيار واعتمادها ، مما تسبب في جمع الطائرات الطائرات بدون طيار للحصول على فوائد استراتيجية. تحصل أوكرانيا في المقام الأول على طائرات بدون طيار من الولايات المتحدة وتركيا. تم استخدام طائرة Bayraktar B2 الطائرات بدون طيار التركية على نطاق واسع في مواجهة أوكرانيا المضادة ، في حين أن الطائرات بدون طيار Kamikaze التي قدمتها الولايات المتحدة نجحت في جنود المضبوطين من المناطق الخطرة.

بدأت روسيا في جلب الطائرات بدون طيار من كاميكاز من إيران وجمعها مع مجموعتها الخاصة من الطائرات بدون طيار. كان كلا البلدين يستخدمان المدنيالطائرات التجارية التجاريةمثل DJI Mavic Drones المصنعة في الصين. أدى هذا الاستخدام على نطاق واسع للطائرات بدون طيار إلى حاجة متزايدة في أوروبا ، وكذلك في أمريكا الشمالية وآسيا والمحيط الهادئ. إن التعقيد المتزايد للحرب الإلكترونية يدعم أيضًا تقدم تقنية المركبات الجوية غير المأهولة (UAV).

- على سبيل المثال ، في مارس 2023 ، كشفت أوكرانيا عن الحصول على أكثر من 300 طائرة بدون طيار DJI Mavic 3T التي تم نشرها على الخطوط الأمامية. تم تجهيز هذه المركبة الجوية غير المأهولة الدوارة (UAV) بقدرات حرارية وتكبير ، مما يجعلها مناسبة تمامًا لجمع الذكاء في المواقف عالية الخطورة. أظهرت البيانات الجمركية الروسية الرسمية المقدمة من مقدمي بيانات الطرف الثالث أن الحكومة الصينية قد قدمت طائرات بدون طيار بقيمة تزيد عن 12 مليون دولار أمريكي لروسيا منذ بدء الحرب. شملت الشحنات مجموعة من الطائرات بدون طيار DJI ونماذج مختلفة من الشركات الأصغر.

أدى التوسع في توفر الطائرات بدون طيار إلى زيادة جهود البحث والتطوير ، مما يجعل إنتاج الطائرات بدون طيار وطائرات بدون طيار أكثر بأسعار معقولة ويمكن الوصول إليها. لقد أكد الصراع على ضرورة الطائرات بدون طيار غير معقدة وفعالة ومنتجة بسرعة لمعالجة الإمدادات المتناقصة ، مما يدل على تغيير في تطوير تكنولوجيا الطائرات بدون طيار.

اتجاهات سوق مركبة الجوية غير المأهولة (UAV)

التقدم التكنولوجي والتخصيص في تطبيق الطائرات بدون طيار لتعزيز نمو السوق

في وقت سابق ، كانت المركبة الجوية غير المأهولة في الدوران (UAV) كانت نسخًا صغيرة وميكنة من منتجات اليوم ، وقد خضعوا منذ ذلك الحين إلى ترقيات تكنولوجية هائلة لمواكبة التطورات في جميع أنحاء العالم. تحتوي الطائرات بدون طيار والطائرات بدون طيار في الوقت الحالي على نطاق أفضل ، وتثبيت أفضل ، وموثوقية أفضل ، ولديها مجموعة واسعة من المستشعرات القابلة للتخصيص لاحتياجات المشغل. حتى اليوم ، تركز الشركات على ترقية التكنولوجيا الحالية ، مع محاولة تقليل تكلفة شراء وصيانة الطائرات بدون طيار. تجد الطائرات بدون طيار مجهزة بكاميرات أحدث وأفضل وأجهزة استشعار تم ترقيتها تطبيقات في صناعات صناعة الأفلام والفيديو.

يتم استخدام أجهزة استشعار الكشف الحرارية والمختلف الأخرى للمراقبة الأراضي ، واكتشاف مواقع التعدين الجديدة ومناطق للبناء. تحسن التوجه في الطائرات بدون طيار يجعلهم يتمتعون بشعبية بين الشركات لأغراض التسليم. تستفيد العديد من هذه التحسينات من نمو سوق المركبات الجوية غير المأهولة (UAV). بالإضافة إلى ذلك ، من التصنيع إلى تطبيق الطائرات بدون طيار ، التقنيات الناشئة المختلفة مثل الطباعة ثلاثية الأبعاد ، التعلم الآلي ، إنترنت الأشياء ، الواقع المعزز ،الواقع الافتراضي، الواقع الموسع (XR) ، يتم تبنيه بسهولة للعمليات العادية. تتضمن العديد من التطبيقات التخصيص والبرامج الإضافية للبرامج أو التطبيق على مركبة Aerial غير المأهولة Rotary-Wing (UAV) لتحسين الأداء ، من المتوقع أن تكتسب الجر في فترة التنبؤ.

- شهدت أمريكا الشمالية نمو سوق المركبات الجوية غير المأهولة (UAV) من 6.30 مليار دولار في عام 2022 إلى 7.60 مليار دولار في عام 2023.

- في يونيو 2023 ، كشفت UVAOS عن نشر الطائرات بدون طيار للتصوير الجوي والمسوحات المحتملة التي تهدف إلى جمع البيانات لإنشاءات خطوط الأنابيب. تم نشر هذه التكنولوجيا للاستخدام في شمال أوروبا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو السوق في مركبات السيارات غير المأهولة (UAV)

زيادة شراء الطائرات بدون طيار لتطبيقات المراقبة المحيطية والحدود لإبراز سوق الطائرات بدون طيار الدوارة

زيادة المراقبة هي واحدة من الفوائد الرئيسية لنشر الطائرات بدون طيار للأمن الشخصي. يمكنهم مراقبة مساحات كبيرة من العقارات الخارجية بشكل فعال ، بما في ذلك الشركات أو العقارات أو المنشآت الحكومية أو أي موقع آخر يتطلب تعزيز الأمن. توفر المركبات الجوية غير المأهولة في الدوران (UAV) تغطية واسعة النطاق مقارنة بـمراقبة الفيديوالقدرات ، مما يجعلها مفيدة بشكل خاص لأي منشأة كبيرة مع مداخل متعددة. إنها توفر العديد من المزايا المراقبة والأمان ، مثل سجلات HD لأي شخص يدخل العقار ، والتقاط صور للأفراد غير المصرح لهم أو المشبوهة ، والمركبات ، ولوحات الترخيص. يمكنهم أيضًا توفير تنبيهات في الوقت الفعلي تلقائيًا لوكالات الأمن وإنفاذ القانون في حالة وجود نشاط مشبوه يقود نمو السوق.

بالإضافة إلى ذلك ، فهي تساعد في التخلص من البقع العمياء على الممتلكات ويتم تجهيزها بسهولة بأجهزة استشعار ، بما في ذلك التصوير الحراري وعدسات الرؤية الليلية ، مما يضمن حماية الأصول حتى في الليل. مع استمرار تطور تكنولوجيا الطائرات بدون طيار ، ستستمر فائدتها وتطبيقاتها في التوسع. أصبحت المراقبة الحدودية والأمن مخاوف عالمية رئيسية بسبب زيادة التوتر عبر الحدود. أحدث ظهور مركبة الجوية غير المأهولة في الدوران (UAV) قد أحدث ثورة في مجال المراقبة ، حيث قدم حلاً شاملاً وفعالًا لحماية الحدود والمراقبة دون تكلف حياة الجنود.

- على سبيل المثال ، في مارس 2023 ، كشفت القوات المسلحة البلجيكية عن شراء المركبات الجوية غير المأهولة في الولايات المتحدة الأمريكية الإضافية من الببغاء. هذه الحواجز الصغيرة مخصصة لتطبيقات المراقبة ، مما يعزز تدابير أمن الحدود.

تطبيقات متزايدة للطائرات بدون طيار في المجال الطبي لدفع نمو السوق

في السنوات الأخيرة ، يتحول العديد من مقدمي الرعاية الصحية إلى المركبات الجوية غير المأهولة لتبسيط عمليات الاستجابة للطوارئ ، مما يؤثر بشكل عميق على قطاع الرعاية الصحية. باستخدام الطائرات بدون طيار ، يوسع مقدمو الرعاية الصحية وصولهم إلى المجتمعات المحلية ويكونون قادرين على إنقاذ المزيد من الأرواح.الطائرات الطبيعية، يتم استخدام نوع من المركبات الجوية غير المأهولة الدوارة (UAV) ، من قبل موظفي الرعاية الصحية والمنظمات غير الحكومية لتقديم الإمدادات الأساسية والرعاية في حالات الطوارئ.

- على سبيل المثال ، تتطلب حالات الطوارئ الطبية مثل السكتة القلبية والتآكل الخطيرة مساعدة فورية. ومع ذلك ، قد يستغرق الأمر عدة دقائق للفرق الطبية القريبة للوصول إلى المحتاجين ، مما يؤدي في بعض الأحيان إلى الوافدين المتأخرين إلى ما وراء سيطرتهم ، مما يؤدي إلى أضرار دائمة أو حتى الموت.

بالإضافة إلى ذلك ، لنقل الموظفين والمعدات ، يتم استخدام الطائرات بدون طيار بانتظام لنقل العديد من المكونات الطبية الأخرى مثل الأعضاء الحيوية والمعدات الجراحية والدم واللقاحات. على سبيل المثال ، في فبراير 2022 ، قدم طائرة بدون طيار من الجناح الدوار رماة أعضاء حيوية إلى مستشفى في تورنتو ، كندا. خلال جائحة Covid-19 ، تم استخدام الطائرات بدون طيار الجناح الدوار في المقام الأول لنقل الأدوية ، وعناصر الضرورة ، واللقاحات إلى المناطق النائية باستخدام مركبة جوية غير طبيعية (UAV).

نظرًا لأن الدقائق القليلة الأولى حاسمة في حالة الطوارئ ، فإن الفرق الطبية تبحث باستمرار عن طرق للوصول إلى المرضى بشكل أسرع. تلعب سيارات الإسعاف الجوي ، والأجهزة الصغيرة القادرة على حمل تقنيات توفير الحياة مثل الأدوية ، ومجموعات CPR ، وحتى مزيل الرجفان الخارجية الآلي (AEDS) ، دورًا حاسمًا في تسهيل رعاية الاستجابة السريعة. وبالتالي ، تُستخدم هذه الإسعاف الجوي والطائرات الطبيعية لنقل الموظفين أو المواد للاستخدام الطبي. علاوة على ذلك ، يتم استخدام هذه المركبات الجوية غير المأهولة في الدوران بشكل متزايد في البحث والإنقاذ والمساعدات الإنسانية أيضًا ، والتي بدورها تنمو في السوق وتطبيق الإسعاف الجوي والطائرات الطائرات الطبية في جميع أنحاء العالم.

العوامل التقييدية

قواعد ولوائح حكومية صارمة للطائرات بدون طيار ذات الأجنحة الدوارة لإعاقة نمو السوق

تختلف اللوائح الخاصة بالسيارات الجوية غير المأهولة (UAV) حسب البلد ، مما يؤثر على استخدامها للأغراض التجارية والعسكرية. أدت مخاوف الأمن القومي إلى تنفيذ قواعد تحكم العوامل مثل وزن الطائرات بدون طيار ، ارتفاع الطيران ، مجالات التشغيل المسموح بها ، وأكثر من ذلك. يجب على الشركات المصنعة ضمان الامتثال لهذه اللوائح وإرشادات الإنتاج ، مما يحد من توافر الطائرات بدون طيار للاستخدام التجاري. في العديد من البلدان ، غالبًا ما يتم تكليف مشغلي المركبات الجوية غير المأهولة بالدوار للحفاظ على الاتصال البصري مع الطائرة بدون طيار والحصول على ترخيص.

- على سبيل المثال ، في يونيو 2023 ، قدمت الحكومة الصينية التنظيم المؤقت لإدارة الرحلات الجوية غير المنقولة. إنه يفرض على تسجيل الطائرات بدون طيار بغض النظر عن حجمها ، ويرى أنشطة مثل استخدام الطائرات بدون طيار للمسح الأراضي أو الأفراد غير الصينيين الذين يقومون بتجربة الطائرات بدون طيار كجرائم يعاقبون عليها.

ارتفاع التوترات الجيوسياسية في جميع أنحاء العالم يساهم في انخفاض نمو السوق. تم تصميم العديد من الطائرات بدون طيار والطائرات بدون طيار المستخدمة لأغراض تجارية مع الكاميرات ، مما يجعلها عرضة للهجمات الإلكترونية. تخلق هذه الميزات أيضًا مخاوف بشأن المراقبة المحتملة من خلال النظام ، وتقديم تهديد للأمن القومي. وبالتالي ، فرضت العديد من البلدان قيودًا على البضائع من الشركات المصنعة أو البلدان المحددة ، مما أدى إلى تباطؤ في توسيع السوق.

- على سبيل المثال ، في مايو 2023 ، تم حظر DJI ، وهي شركة صينية ، من استخدام طائراتها الطائرات بدون طيار في ولايتين أمريكيتين. نشأ هذا الإجراء من القائمة السوداء للشركة من قبل وزارة الدفاع الأمريكية وغيرها من الوكالات بشأن مخاوف تسرب البيانات المحتملة من خلال شبكة الطائرات بدون طيار.

تحليل تجزئة السوق الجوي غير المأهولة بالمرور (UAV)

عن طريق تحليل فئة الروتاري الجناحين

المرونة التشغيلية مع أماكن صيانة الارتفاع C2 Rotary-Wing في Apex

بواسطة فئة Rotary-Wing ، يتم تصنيف السوق إلى C0 و C1 و C2 و C3 و C4 و C5 و C6. تهيمن الجزء C2 في عام 2023. تحت فئة C2 ، يمكن للمركبة الجوية غير المأهولة الدوارة أن تحمل وزنًا أقصى قدرها 4 كجم والحفاظ على ارتفاع 120 مترًا فوق الأرض. بسبب قدرتها على حمل الحمل ، فإن قطاع C2 لديه ارتفاع الطلب في العمليات العسكرية.

- من المتوقع أن يحمل قطاع C2 حصة 27.21 ٪ في عام 2023.

من المتوقع أن يشهد قطاع C4 أسرع نمو خلال الفترة المتوقعة. تحت قطاع C4 ، يمكن للمركبة الجوية غير المأهولة الدوارة أن تحمل وزنًا أقصى 25 كجم والحفاظ على ارتفاع 120 مترًا فوق الأرض ومسافة أفقية تبلغ 150 مترًا من العقبات الأرضية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل طريقة التحكم

تهيمن الطائرات الطائرات الطائرات التي تم تجربتها عن بُعد على العديد من تطبيقاتها وارتفاع الطلب

استنادًا إلى طريقة التحكم ، يتم تصنيف السوق إلى الحكم الذاتي والتجريبي عن بعد. سيطر القطاع التجريبي عن بعد على السوق في عام 2023. يشهد القطاع نموًا كبيرًا مدفوعًا بالتطبيقات العسكرية والتقدم في التكنولوجيا وزيادة التبني التجاري. الطائرات بدون طيار قادرة على الطيران لمسافات طويلة على ارتفاع منخفض. أصبحت الطائرات بدون طيار التي يتم تشغيلها عن بُعد شعبية متزايدة في السنوات الأخيرة في العديد من البلدان بسبب الطلب المتزايد على تكنولوجيا الطائرات بدون طيار ومجموعة واسعة من التطبيقات.

يستعد الحكم الذاتي ليكون الجزء الأسرع نموًا في الفترة 2024-2032. ويشمل CDS (نظام الأوامر والبيانات) و FPS (نظام تخطيط الطيران) ، حيث يتم إنشاء مسار الطيران ونصف قطر الطيران قبل العملية. الطائرات بدون طيار لديها التحكم الكامل دون أي مدخلات من المشغل الأرضي. منصة الحمولة العالية القائمة على المهمة (MBHPP) الطائرات بدون طيار هي الطائرات بدون طيار عالية الحمولة عالية الحمولة المصممة لتطبيقات المهمة المحددة في الولايات المتحدة والصين وروسيا وإسرائيل. من المتوقع أن يولد القطاع المستقل 2،788.1 مليون دولار من الإيرادات بحلول عام 2025.

عن طريق تحليل الحل

تحتفظ هياكل وآلية Aero بمنصب رائد بسبب الاهتمامات المتزايدة بتأمين النظام في الطائرات بدون طيار لدعم السلامة

استنادًا إلى الحل ، يتم تقسيم السوق إلى هياكل وآلية Aero ، ونظام تأمين ، وبرامج التشغيل ، وربط الحبل ، ومصادر الطاقة ونظام الإدارة ، والحمولة النافعة ، ونظام الدفع ، وغيرها. تهيمن هياكل وآلية AERO على الحد الأقصى للحصة في عام 2023. ومن المتوقع أن تساهم الشركات ذات التكنولوجيا الفائقة في الابتكار التكنولوجي في بنية الطيران وميكانيكا الطائرات بدون طيار ، مما يؤدي إلى دورة تطوير سلسة وتحسينات كبيرة في أداء الطائرات بدون طيار.

سيكون تأمين الأنظمة هو الجزء الأسرع نموًا خلال الفترة المتوقعة. إن زيادة أهمية الحمولة النافعة ونطاقها وتحملها من مركبة جوية غير طبيعية الدوارة (UAV) هي أولويات أهم لمصنعي المعدات الأصلية والمشغلين ، إلى جانب ظهور الهجمات الإلكترونية على الطائرات بدون طيار ، ستحقق تغييرات كبيرة في البيئة التنافسية. لمواجهة هذا التحدي ، يلعب تأمين الأنظمة دورًا مهمًا ومن المتوقع أن يكتسب ارتفاع الطلب في فترة التنبؤ.

عن طريق تحليل التطبيق

تحفز UAV المتخصصة على القدرات عالية الحمولة وتطبيقات مهمة محددة للدعم القتالي نمو السوق

يتم تقسيم قطاع التطبيق إلى أمن محيط وإدارة الحدود ، ومهام الدعم القتالي والقتال ، والوعي الظرفي ، وإدارة الكوارث والمستجيبين الأوائل ، والمسح ، والرسم البياني ، والمراقبة ، والإدارة الزراعية الدقيقة ، وإدارة محطة الطاقة ، وإدارة الأصول والعمليات ، واللوجستيات الطبية الطارئة ، وغيرها.

سيطرت مهام الدعم القتالي والقتال على هذا القطاع في عام 2023 ، فإن نمو الطائرات بدون طيار في مهام الدعم القتالي والقتال مهم ، مما يعكس دورها المتطور في العمليات العسكرية الحديثة. يعاني هذا القطاع من التقدم السريع وزيادة التبني عبر مختلف التطبيقات العسكرية.

تظهر اللوجستيات الطبية الطارئة كقطعة أسرع نمو في 2024-2032. يعد استخدام تكنولوجيا الطائرات بدون طيار في طب الطوارئ أحد أكثر تطبيقاتها الواعدة ، حيث يكون الاستجابة السريعة ضرورية لتعزيز رعاية المرضى. خلال الوباء ، أصبحت الطائرات الطبية الطبية أكثر شعبية على مستوى العالم. يتم استخدامها للنقل معدات الحماية الشخصية (PPE) ،اختبارات Covid وعينات المختبرات واللقاحات حيث يتم حظر الاتصال المباشر من إنسان إلى إنسان للسيطرة على العدوى.

عن طريق تحليل المستخدم النهائي

الطلب المتزايد على الطائرات بدون طيار في قطاع الدفاع عن القتال والمراقبة يدعم نمو الحكومة والدفاع

يتم تصنيف قطاع المستخدم النهائي إلى الحكومة والدفاع ، والطاقة ، والطاقة ، والنفط والغاز ، والبناء والتعدين ، والزراعة ، والحفاظ على الغابات والحياة البرية ، والبنية التحتية العامة والأمن الداخلي ، والمستشفيات والمستشفيات والمستشفيات والمستشفيات خدمات الطوارئ الطبيةوالنقل والخدمات اللوجستية ، إدارة الأحداث ، وغيرها.

سيطر قطاع الحكومة والدفاع على السوق في عام 2023. ومن المتوقع أن تظل الطائرات بدون طيار العسكرية شائعة في السنوات المقبلة مع استمرار مجتمعات الدفاع والأمن في استخدام الطائرات بدون طيار للمسح والتعيين والنقل والقتال والمراقبة. من المتوقع أن يحمل قطاع الحكومة والدفاع حصة 21 ٪ في عام 2025.

تعد المستشفيات والخدمات الطبية الطارئة الأسرع نمواً خلال فترة التنبؤ. كما قاد جائحة Covid-19 الحكومات ومصنعي المعدات الأصلية (OEMs) إلى تبني وتنفيذ قواعد مرنة ، والموافقات ، والتجارب ، والرحلات التجريبية للأغراض الطبية. نتيجة لذلك ، بدأت العديد من البلدان في تجربة واختبار أداء الطائرات بدون طيار.

رؤى إقليمية

بناءً على الجغرافيا ، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية. تقدر حصة سوق المركبات الجوية غير المأهولة (UAV) التي تهيمن عليها أمريكا الشمالية ، تليها آسيا والمحيط الهادئ وأوروبا.

North America Rotary-Wing Unmanned Aerial Vehicle (UAV) Market Size, 2023 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن تحتفظ أمريكا الشمالية بأكبر حصتها في السوق حيث توجد غالبية مطوري الطائرات بدون طيار في هذه المنطقة. يمكن أن يعزى نمو سوق الطائرات بدون طيار في أمريكا الشمالية إلى عدد من العوامل ، بما في ذلك الزيادة في الإنفاق العسكري من قبل سلاح الجو ، مما يؤدي إلى زيادة الطلب على الطائرات بدون طيار في الولايات المتحدة بالإضافة إلى ذلك ، ومن المتوقع أن ينمو السوق في كندا نتيجة لزيادة في الصادرات الكندية وارتفاع في اقتصاد صناعة الطائرات بدون طيار.

من المتوقع أن تشهد آسيا والمحيط الهادئ الأسرع نمواً خلال الفترة المتوقعة بسبب هيمنة الصين المتوقعة في السوق. تطلب المركبات الجوية غير المأهولة بالخدمة الشاقة (الطائرات بدون طيار) الطلب على الطلبات التجارية والدفاعية ، مثل القتال والبضائع والمزيد.

- من المتوقع أن يصل سوق المركبات الجوية غير المأهولة في اليابان إلى 1،177.5 مليون دولار بحلول عام 2025.

- من المتوقع أن تشهد الصين معدل نمو سنوي مركب قوي بنسبة 18.7 ٪ خلال الفترة المتوقعة.

ينقسم سوق الطائرات بدون طيار الأوروبية إلى عدد من القطاعات ويهيمن عليه عدد قليل من اللاعبين. تشمل بعض الشركات الرائدة في مجال الطائرات بدون طيار في سوق الطائرات بدون طيار الأوروبية: Azure Drones SAS ، Parrot Drones ، Terra Drone ، Onyx Scan Systems Advanced Lidar ، وحلول Altigator غير المأهولة. ينفق هؤلاء المصنّعون الكثير من المال لترقية تقنيتهم وإضافة ميزات جديدة إلى الطائرات بدون طيار لدعم التطبيقات التجارية المختلفة.

- من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 17.3 ٪ خلال فترة التنبؤ.

في الشرق الأوسط ، يكون سوق الطائرات بدون طيار مجزأة للغاية ، مع وجود لاعبين رئيسيين بما في ذلك SZ DJI Technology Co. يعتمد تطوير التكنولوجيا في سوق الطائرات بدون طيار في الشرق الأوسط بشكل أساسي على التعاون بين الشركات المصنعة للطائرات بدون طيار وشركات حلول الطائرات بدون طيار لاتفاق طويل الأجل. يسعى مقدمو خدمات الطائرات بدون طيار إلى توسيع إيراداتهم من خلال تنويع محفظة الحلول الخاصة بهم لتلبية الاحتياجات الفريدة للمستخدمين النهائيين في المنطقة ، مثل البناء وإدارة البنية التحتية والأمن والمراقبة.

على الرغم من أن أمريكا اللاتينية هي واحدة من أقل أسواق الطائرات بدون طيار تطوراً على مستوى العالم ، إلا أنها لديها الكثير من إمكانات النمو. تؤثر الولايات المتحدة على المشتريات العسكرية في أمريكا اللاتينية من خلال العديد من المبادرات الثنائية ، مثل Plan Colombia ومبادرة Merida ، والتي من المتوقع أن تولد المزيد من العقود للشركات التي تتخذ من الولايات المتحدة مقراً لها. يمكن للمصنعين المحليين التنافس مع اللاعبين الأجانب الرئيسيين من خلال ترقية المنتجات من خلال التقنيات الحديثة ، مما يعزز وجودهم الإقليمي.

اللاعبون الرئيسيون في الصناعة

نمو التكنولوجيا المتقدمة من قبل اللاعبين الرئيسيين لدفع نمو السوق

سوق الطائرات بدون طيار الدوارة مجزأة للغاية ، حيث تهيمن العديد من شركات التصنيع على السوق. تتمتع الشركات الكبرى بمحفظة منتجات قوية وشبكات توزيع قوية في كل من البلدان المتقدمة والناشئة والمشاركين الجدد في السوق الذين يدخلون في السوق. حاليًا ، فإن اللاعبين البارزين في السوق هم Parrot DJI (China) (سويسرا) ، Elbit Systems (إسرائيل) ، Yuneec (الصين). تمثل هذه الشركات معظم المرتبة العالمية لسوق الطائرات بدون طيار في عام 2023. ومع ذلك ، نظرًا لعدم وجود حواجز دخول صارمة في السوق ، سيستمر اللاعبون المحليون في السيطرة في السوق العالمية.

قائمة الشركات الروتاري ذات الأجنحة الجوية غير المأهولة (UAV):

- شركة Aerovironment Inc. (الولايات المتحدة)

- Autel Robotics USA LLC (الصين)

- Airobotics Inc. (Ondas Holdings Inc.) (الولايات المتحدة)

- American Robotics Inc. (Ondas Holdings Inc.)(نحن.)

- شركة Asylon Inc. (الولايات المتحدة)

- Azur Drones S.A.S.(فرنسا)

- BAE Systems PLC (المملكة المتحدة)

- Elbit Systems Ltd. (إسرائيل)

- Fotokite AG (سويسرا)

- H3Dyamics LLC(فرنسا)

- شركة شنتشن هايشا للتكنولوجيا المحدودة (الصين)

- Israel Aerospace Industries Ltd. (إسرائيل)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- الببغاء بدون طيار (فرنسا)

- SZ DJI Technology Co. Ltd.(الصين)

- Teledyne Technologies Inc. (الولايات المتحدة)

- شركة Textron Systems Corporation(نحن.)

- Tonner Drones S.A (فرنسا)

- شركة Yuneec International Ltd. (الصين)

تطورات الصناعة الرئيسية:

- يناير 2024 -خلال معرض الأنظمة غير المأهولة والمؤتمر (UMEX) 2024 في أبو ظبي في الفترة من 23 إلى 25 يناير ، حصلت مجموعة إيدج للإمارات العربية المتحدة (الإمارات العربية المتحدة) على اتفاقية لتوصيل 200 HT-100 و HT-750 من طائرات الهليكوبتر غير المأهولة في وزارة الدفاع (MOD) في البلاد.

- أغسطس 2024 -تقدم شركة Rotor Technologies ، Inc. سيارتين جويتين جديدتين (طائرة بدون طيار) لعام 2025 ، وهما Airtruck ، وهي طائرة بدون طيار قادرة على حمل أكثر من 1000 رطل من الحمولة الصافية ، و Prayhawk ، وهي طائرة حرارية مزودة بسعة 110 جالون. ستكون كلتا الطائرتين متاحين بسعر تمهيدي أقل من 1،000،000 دولار أمريكي.

- يوليو 2023 -أعلنت شركة Iotechworld Avigation Pvt Ltd ، وهي شركة رائدة في مجال التصنيع الزراعي ، أنها فازت بعقد كبير من IFFCO ، وهو تخصص تعاوني ، لتزويد 500 طائرة بدون طيار لرش اليوريا السائل النانو ، و DAP.

- يونيو 2023 - دخلت شركة Barfield Inc. في اتفاقية شراكة مع الشركة المصنعة لـ AAV ، Skydrone Robotics ، لبيع ودعم الطائرات بدون طيار المصنعة من قبل Skydrone Robotics في الولايات المتحدة وكندا وأمريكا اللاتينية.

- يونيو 2023 -منحت وزارة الدفاع الأمريكية عقدًا للبيئة الجوية لتطوير الطائرات بدون طيار التي تعمل بالطاقة المحدودة على ارتفاع عالٍ. تخطط AeroVironment لنشر شبكة من الطائرات بدون طيار بعيدة المدى لدعم اتصال الإنترنت العالمي. من المتوقع أن تطير الطائرة ذات الأجنحة الثابتة على ارتفاع حوالي 65000 قدم ، أو 19،812 متر ، وستحمل أجهزة استشعار.

- مارس 2023 -تجري شركة هندية محادثات لتزويد الطائرات بدون طيار بالبحرية في أستراليا. تم دعم شركة الطائرات بدون طيار من قبل البحرية الهندية في تطوير منتجاتها ، بما في ذلك طائرة "فارونا" التي تحمل الإنسان والتي تم تقديمها إلى رئيس الوزراء في الهند في حدث.

- يمكن2022 -حصلت شركة Flir Defense ، وهي شركة تابعة لشركة Intel Corporation المملوكة بالكامل ، على أمر إضافي بقيمة 14 مليون دولار أمريكي لتزويد أنظمةها السوداء Hornet 3 (أنظمة الاستطلاع والملاحة الشخصية) للجيش الأمريكي.

تغطية الإبلاغ

يقدم تقرير أبحاث السوق تحليلًا متعمقًا للسوق من خلال تحديد الشركات الرائدة في السوق وأنواع المنتجات والتطبيقات الرائدة. يوفر التقرير أيضًا اتجاهات السوق والتطورات الرئيسية في السوق. بالإضافة إلى العوامل المذكورة أعلاه ، يتضمن التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

[Z0IMBTHPBH]

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2023 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2024-2032 |

|

الفترة التاريخية |

2019-2022 |

|

معدل النمو |

معدل نمو سنوي مركز 17.4 ٪ من 2024-2032 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة

|

بواسطة فئة الروتاري الجناح

|

|

عن طريق طريقة التحكم

|

|

|

عن طريق الحل

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights ، بلغت القيمة السوقية 21.96 مليار دولار أمريكي في عام 2023 ، ومن المتوقع أن تصل إلى 91.56 مليار دولار بحلول عام 2032.

ينمو السوق بنسبة 17.4 ٪ ، سيظهر السوق نمواً مطرداً في الفترة المتوقعة (2024-2032).

قاد الجزء التجريبي عن بعد السوق العالمية في عام 2023.

SZ DJI Technology Co. Ltd. ، Elbit Systems Ltd. ، American Robotics Inc. (Ondas Holdings Inc.) ، Asylon Inc. (الولايات المتحدة) ، Azur Drones S.A.S. (فرنسا) ، BAE Systems PLC (U.K.) و Aerovironment Inc. هي بعض من أصحاب المعدات الأصلية الرائدة في السوق.

من المتوقع أن تحصل أمريكا الشمالية على أكبر حصة من السوق.

- 2019-2032

- 2023

- 2019-2022

- 250

التقارير ذات الصلة