حجم سوق مركبة الإطلاق الصغير ، تحليل المشاركة وتحليل الصناعة ، عن طريق الدفع (الصلب ، السائل ، والهجينة) ، حسب السعة (تصل إلى 100 كجم ، 100-500 كجم ، 500-1000 كجم ، و 1000-2000 كجم) ، حسب منصة الإطلاق (الأرض ، الجوية ، والبحر) من قبل المستخدم النهائي (الحكومة ، التجارية ، والجيش) ، والتنبؤ الإقليمي ، 2024-2032

رؤى السوق الرئيسية

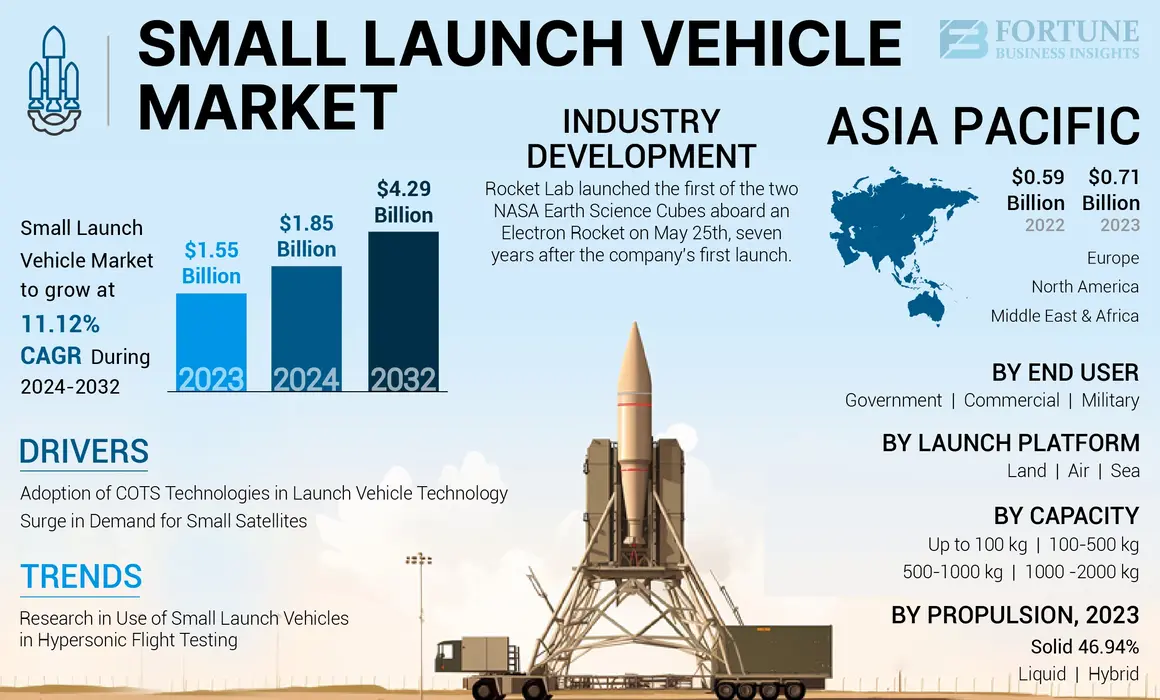

بلغ قيمة سوق سوق مركبة الإطلاق العالمي 1.55 مليار دولار أمريكي في عام 2023. ومن المتوقع أن ينمو السوق من 1.85 مليار دولار أمريكي في عام 2024 إلى 4.29 مليار دولار بحلول عام 2032 ، ويظهر معدل نمو سنوي مركب قدره 11.12 ٪ خلال فترة التنبؤ. سيطرت آسيا والمحيط الهادئ على سوق مركبات الإطلاق الصغيرة بحصة سوقية بلغت 45.81 ٪ في عام 2023.

مركبة إطلاق صغيرة (SLV) هي نوع من المركبات المصممة لنقل الحمولات التي تصل إلى 2000 كيلوغرام في مدار الأرض المنخفض (LEO) وفقًا لتصنيف ناسا. يتم تصنيف هذه المركبات بناءً على قدرتها على الحمولة الصافية ، حيث تستهدف فئة SLV بشكل خاص حمولات أصغر ، مما يجعلها مثالية لإطلاق الأقمار الصناعية الصغيرة. علاوة على ذلك ، اكتسبت مركبات الإطلاق الصغيرة اهتمامًا كبيرًا في السنوات الأخيرة بسبب الطلب المتزايد على كوكبة الأقمار الصناعية ، خاصة بالنسبةالاتصالات السلكية واللاسلكيةومراقبة الأرض والبحث العلمي.

توفر SLVs خيارًا أكثر فعالية من حيث التكلفة ومرونة مقارنةً بصواريخ الرفع الثقيلة التقليدية ، مما يسمح لمشغلي الأقمار الصناعية بالبدء عند الطلب بدلاً من الاعتماد على مهام أكبر ومشتركة.

علاوة على ذلك ، فإن تطوير SLVS مدفوع بالتقدم في تكنولوجيا الصواريخ ، وتصغير الأقمار الصناعية ، وظهور لاعبين جدد للفضاء ، من بين آخرين. تركز الشركات ، مثل Rocket Labs و Virgin Orbit ، من بين أمور أخرى ، على تطوير تصميمات مبتكرة لتقليل التكلفة بشكل كبير. تطبيقات SLVs متنوعة وتوسيع. إنهم يدعمون المهام العلمية ، بما في ذلك مراقبة الطقس الفضائية ، والبحث المناخي ، ومظاهرات التكنولوجيا. مع استمرار تطور صناعة الفضاء ، من المتوقع أن ينمو دور مركبات الإطلاق الصغيرة المخصصة ، مما يسهل الوصول إلى مساحة لمجموعة واسعة من المستخدمين وتمكين الاستكشاف.

أثر جائحة Covid-19 بشكل كبير على سوق مركبات الإطلاق الصغير بعدة طرق. تعطلت سلسلة التوريد العالمية بشكل كبير ، مما يؤثر على توفر المكونات الحرجة اللازمة ل SLVs. وقد أدى ذلك إلى زيادة أوقات الرصاص للأجزاء والمواد ، مما يؤدي إلى زيادة تأخير الجداول الزمنية للإنتاج وإطلاق. بالإضافة إلى ذلك ، واجهت العديد من الشركات إغلاقًا أو قدرات منخفضة من القوى العاملة ، مما أدى إلى مواعيد الإطلاق المؤجلة.

اتجاهات سوق مركبات الإطلاق الصغيرة

زيادة الأبحاث في استخدام مركبات الإطلاق الصغيرة في اختبار الطيران فائق الصوت هي اتجاهات السوق البارزة

تكتسب تقنية الطيران الفائقة الصعود قوة لاستخدامها المحتمل في كل من التطبيقات الدفاعية والتجارية. يمكن تعديل مركبات الإطلاق الصغيرة ، المصممة لنشر الأقمار الصناعية الصغيرة ، لإجراء اختبارات الطيران الفائق الصوت. تتيح هذه القدرة تقييم المواد والأنظمة والتقنيات الجديدة بتكلفة منخفضة حيث يمكن إطلاق هذه المركبات من العديد من الأماكن ومصممة للنشر السريع. إن القدرة على إجراء هذه الاختبارات في وقت قصير من مجموعة متنوعة من مواقع الإطلاق تزيد من المرونة التشغيلية التي تتطلبها الشركات الدفاعية والأعمال.

يتماشى إدخال قدرات الاختبار الفائق الصوت في مركبات الإطلاق الصغيرة مع الاتجاهات العامة في عصر الصحف ، حيث أصبحت الحدود بين التطبيقات التجارية والعسكرية غير واضحة بشكل متزايد. مع دخول المزيد من الشركات الخاصة إلى سوق إطلاق المساحة ، أصبحت إمكانات التقنيات ذات الاستخدام المزدوج أقوى. هذا الوضع مناسب بشكل خاص في التوترات الجيوسياسية الأخيرة ، حيث تستثمر البلدان في التقنيات المتقدمة لتحسين قدراتها الدفاعية. ونتيجة لذلك ، من المتوقع أن تشهد مركبات الإطلاق الصغيرة زيادة الطلب من القطاعين الحكومي والتجاري ، مما يدفع الابتكار والاستثمار في هذا المجال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق مركبات الإطلاق الصغيرة

سوف تحفز زيادة الطلب على الأقمار الصناعية الصغيرة نمو سوق مركبات الإطلاق الصغير

يتم استخدام الأقمار الصناعية الصغيرة بشكل متزايد لمجموعة متنوعة من التطبيقات ، بما في ذلك مراقبة الأرض والاتصالات والبحث العلمي والعمليات العسكرية. كانت قدرة هذه الأقمار الصناعية على توفير صور وبيانات عالية الدقة مفيدة للمراقبة البيئية والتحكم في الكوارث والتخطيط الزراعي. على سبيل المثال ، تدير شركات مثل Planet Labs عددًا كبيرًا منالأقمار الصناعية الصغيرةالتي توفر صورًا يومية للأرض وتحسين القدرة على مراقبة التغييرات في البيئة والتنمية الحضرية.

علاوة على ذلك ، فإن الطلب المتزايد على الأقمار الصناعية الصغيرة ، وخاصة في الفئات النانوية والميكرو ، هو محرك رئيسي لنمو سوق مركبات الإطلاق الصغير. يتم استخدام الأقمار الصناعية الصغيرة لمجموعة واسعة من التطبيقات ، بما في ذلك مراقبة الأرض والتواصل والبحث العلمي. مع زيادة عدد مشغلي الأقمار الصناعية الصغيرة ، فإن الحاجة إلى خدمات الإطلاق المخصصة والفعالة من حيث التكلفة.

- في يناير 2023 ، أعلنت شركة Rocket Lab أنها حصلت على عقد مع Synseptive لإطلاق قمرات رادار الفتحة الاصطناعية Strix-β للشركة على صاروخ إلكترون. سلط هذا العقد الضوء على الطلب المتزايد على مركبات الإطلاق الصغيرة لنشر الأقمار الصناعية الصغيرة لمهام مراقبة الأرض.

- في أبريل 2023 ، أطلقت Virgin Orbit بنجاح صاروخ Launcherone من Spaceport Cornwall في المملكة المتحدة ، حيث قدمت سبعة أقمار صناعية صغيرة إلى المدار. أظهر هذا الإطلاق قدرة الشركة على توفير خدمات إطلاق مستجيبة ومرنة لمشغلي الأقمار الصناعية الصغيرة.

اعتماد تقنيات COTS في تكنولوجيا مركبات الإطلاق لتحويل السوق بشكل كبير

حولت التقدم في تكنولوجيا مركبات الإطلاق السوق من خلال تطوير الصواريخ القابلة لإعادة الاستخدام وزيادة استخدام المركبات التجارية البرية. العديد من الشركات تستكشف تقنيات مماثلة. على سبيل المثال ، في يوليو 2024 ، أعلنت وكالة الفضاء الأوروبية أن Ariane 6 لها مصممة بتصميمات إضافية ستجعل إعادة استخدامها في المستقبل.

يوفر مكونات الإيقاف التجاري (COTS) وفورات كبيرة في التكاليف في التطوير والإنتاج. هذه الأجزاء أرخص للتصنيع من الأساليب الأخرى ، وسرعة توفرها على نطاق أوسع من عملية التطوير لمركبات الإطلاق الصغيرة الجديدة. على سبيل المثال ، أصبح إدخال الإلكترونيات الدقيقة في الأقمار الصناعية الصغيرة شائعة ، مما يسمح بمزيد من الأداء بتكاليف أقل.

العوامل التقييدية

التكلفة العالية المرتبطة بتطوير وتشغيل مركبات الإطلاق الصغيرة لوقوع نمو السوق

واحدة من القيود الرئيسية في السوق هي التكاليف المرتفعة المرتبطة بتطوير هذه المركبات وإطلاقها. على الرغم من الطلب المتزايد على عمليات إطلاق الأقمار الصناعية الصغيرة ، فإن التكاليف المرتبطة بتطوير مركبات الإطلاق الصغيرة الموثوقة والفعالة يمكن أن تكون عائقًا.

يتطلب تطوير المركبات الصغيرة استثمارًا كبيرًا في البحث والتطوير والهندسة والاختبار. يجب أن تكون الشركات قادرة على التغلب على تحديات هندسة الطيران ، بما في ذلك تلك الموجودة في أنظمة الدفع ، وتصنيع الدقة ، وأنظمة إلكترونيات الطيران. غالبًا ما تؤدي هذه التحديات التقنية إلى زيادة التكاليف ، والتي يمكن أن تردع الداخلين الجدد والحد من فرص الشركات الناشئة والمؤسسات الصغيرة. بالإضافة إلى ذلك ، تضيف الحاجة إلى الاختبار وإصدار الشهادات إلى العبء المالي حيث تكافح الشركات لضمان موثوقية وسلامة سياراتهم.

تحليل تجزئة سوق مركبات الإطلاق الصغير

عن طريق تحليل الدفع

عقد قطاع السائل حصة السوق الرائدة بسبب التقدم من قبل اللاعبين الرئيسيين لتحسين التكاليف والعمليات

بناءً على الدفع ، يتم تقسيم السوق إلى صلبة وسائلة وهجينة.

عقد القطاع السائل أعلى حصة في السوق في عام 2023. التقدم الحديثة في تقنيات الدفع السائل ، مثل تطوير المحركات القابلة لإعادة الاستخدام واستخدام الوقود البديل ، مثل الميثان قد قللت بشكل كبير من التكاليف وتحسين العمليات. تُظهر شركات مثل SpaceX مع "Raptor Rockets" كيف يمكن لابتكار طائرات المياه أن يدفع نمو السوق.

يُقدر أن الجزء الصلب يعرض نموًا كبيرًا خلال فترة التنبؤ. أنظمة الدافع الصلبة أبسط في التصميم والتشغيل مقارنة بالأنظمة السائلة. أنها تتطلب بنية تحتية أقل تعقيدًا للتعامل والتخزين ، والتي يمكن أن تقلل من تكاليف الإطلاق الإجمالية. هذا يجعل الدفع الصلب اختيارًا موثوقًا للعديد من عمليات إطلاق كوكبة الأقمار الصناعية الصغيرة. علاوة على ذلك ، فإن الدافعين الصلبين لديهم مدة صلاحية طويلة ومستقرة في ظل مجموعة واسعة من الظروف. هذا يجعلهم أسهل في التخزين والتعامل مع ، وهو مفيد بشكل خاص لسيناريوهات الإطلاق السريعة والتطبيقات العسكرية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل القدرات

مجموعة واسعة من التطبيقات لجعل قطاع مسيطر 500-1000 كجم يهيمن على حصة السوق

ينقسم السوق على السعة إلى ما يصل إلى 100 كجم ، 100-500 كجم ، 500-1000 كجم و 1000-2000 كجم.

من المتوقع أن يفسر قطاع 500-1000 كيلوغرام أكبر حصة في السوق خلال الفترة المتوقعة من 2024-2032. تعتبر سعة الحمولة هذه مثالية لمجموعة واسعة من تطبيقات الأقمار الصناعية ، بما في ذلك مراقبة الأرض والتواصل والبحث العلمي. هذا التنوع يجعله جذابًا لمجموعة واسعة من العملاء ، بما في ذلك الكيانات التجارية والوكالات الحكومية والمؤسسات الأكاديمية. علاوة على ذلك ، فإن القدرة على إطلاق العديد من الأقمار الصناعية في فئة الوزن هذه تجعلها خيارًا مفضلاً بين العديد من المشغلين.

من المتوقع أن يكون الجزء الذي يتراوح بين 1000 و 2000 كيلوغرام هو الجزء الأسرع نموًا خلال الفترة المتوقعة. تعاون بين وكالات الفضاء والكيانات التجارية تسهل تطوير الأبراج الأقمار الصناعية الأكبر. على سبيل المثال ، أدت الشراكات بين شركات مثل SpaceX والعديد من الوكالات الحكومية إلى إطلاق حمولات أكبر ، وبالتالي زيادة الطلب على مركبات الإطلاق القادرة على حمل أكثر من 1000 كيلوغرام.

عن طريق تحليل منصة الإطلاق

يمتلك قطاع الأراضي أعلى حصة في السوق بسبب كفاءة التكلفة الأفضل من المنصات الأخرى

ينقسم السوق على منصة الإطلاق إلى الأرض والهواء والبحر.

يحمل قطاع الأراضي أعلى حصة في السوق بسبب العديد من العوامل المقنعة. تسهيلات الإطلاق القائمة على الأرض أسهل وأقل تكلفة للبناء مقارنةً بمنصات البحر أو الهواء. يمكن إنشاء البنية التحتية لإطلاق الأراضي ، مثل منصات الإطلاق ، ومرافق التجميع ، وأنظمة الدعم مع البساطة النسبية ، مما يقلل من تكاليف الاستثمار الأولية. علاوة على ذلك ، تتيح مواقع إطلاق الأراضي الثابتة التجميع الفعال ، ومعالجة الوقود ، وصيانة مركبات الإطلاق. تعتبر ميزة التكلفة هذه أمرًا بالغ الأهمية لمشغلي الأقمار الصناعية الصغيرة الذين يعملون غالبًا مع ميزانيات محدودة.

من المتوقع أن يفسر قطاع الهواء حصة كبيرة في السوق خلال الفترة المتوقعة. تعد المنصات المستندة إلى الهواء مفيدة بشكل خاص لتطبيقات محددة ، مثل إطلاق حمولات أصغر أو إجراء رحلات اختبار. يمكنهم توفير قدرات استجابة سريعة للبعثات العاجلة أو عمليات الإطلاق التجريبية ، مما يجذب الأسواق المتخصصة. ارتفاع الرحلات الجوية الاختبار هو عامل مهم يسارع نمو القطاع.

عن طريق تحليل المستخدم النهائي

يمتلك القطاع الحكومي أعلى أسهم بسبب زيادة الإطلاق لمراقبة الأرض والرصد البيئي

ينقسم السوق بواسطة المستخدم النهائي إلى الحكومة والتجارية والعسكرية.

من المتوقع أن يحتفظ الجزء الحكومي بأعلى حصة في السوق وتسجيل أسرع معدل نمو سنوي مركب خلال فترة التنبؤ. تعتمد الحكومات بشكل متزايد على الأقمار الصناعية الصغيرة لمراقبة الأرض والمراقبة البيئية والاستجابة للكوارث. تتيح القدرة على نشر الأبراج من الأقمار الصناعية الصغيرة مراقبة أكثر تواتراً وتفصيلاً للكوارث الطبيعية وتغير المناخ وغيرها من القضايا الحرجة ، مما يؤدي إلى الطلب على مركبات الإطلاق الصغيرة.

من المتوقع أن يظهر القطاع التجاري نموًا كبيرًا خلال فترة التنبؤ. يرجع النمو السريع للقطاع إلى زيادة الطلب على الأقمار الصناعية الصغيرة ، وخاصة للاتصال ،إنترنت الأشياء (IoT) ،وتطبيقات الاستشعار عن بعد. تقوم الشركات بإطلاق أقمار صناعية صغيرة في الأبراج لتوفير الخدمات ، مثل تغطية الإنترنت العالمية وجمع البيانات ، والتي ستقود الحاجة إلى مركبات الإطلاق الصغيرة.

رؤى إقليمية

يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا.

Asia Pacific Small Launch Vehicle Market Size, 2023 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك آسيا والمحيط الهادئ أكبر حصة صغيرة في سوق السيارات ، وهي المنطقة الأسرع نموًا في السوق العالمية ، وتقدر قيمتها بمبلغ 0.71 مليار دولار في عام 2023. تشهد المنطقة زيادة في إطلاق الأقمار الصناعية ، خاصةً لأغراض التواصل والاستشعار عن بعد. يتم دعم هذا الاتجاه من قبل وكالات الفضاء الوطنية ، مثل منظمة أبحاث الفضاء الهندية (ISRO) وإدارة الصين الوطنية للفضاء (CNSA). هذه الوكالات تستثمر بكثافة في إمكانات SLV. إن ظهور لاعبين من القطاع الخاص المستقل في قطاع الفضاء يساهم في الابتكار والمنافسة ، مما يؤدي إلى زيادة نمو السوق الإقليمي. تركز هذه الشركات على تطوير SLVs الفعالة من حيث التكلفة مصممة خصيصًا لإطلاق الأقمار الصناعية الصغيرة.

عقدت أمريكا الشمالية حصة كبيرة في السوق في عام 2023. تشهد المنطقة طلبًا قويًا على SLVs ، مدفوعًا بمشغلي الأقمار الصناعية التجارية والوكالات الحكومية ، وخاصة لنشر الأقمار الصناعية الصغيرة في مدار الأرض المنخفض (LEO) للتطبيقات ، مثل التواصل والاستشعار عن بُعد. تقود الشركات ، مثل SpaceX و Blue Origin التهمة في استكشاف المساحات التجارية ، وبالتالي تعزيز المنافسة والابتكار في قطاع SLV. أدت تقدمهم في تكنولوجيا الصواريخ القابلة لإعادة الاستخدام إلى تقليل تكاليف الإطلاق بشكل كبير ، مما يجعل المساحة أكثر سهولة.

عقد السوق في أوروبا ثاني أكبر حصة في السنة الأساسية. تستثمر الشركات الأوروبية في التقنيات المتقدمة ، بما في ذلك أنظمة الإطلاق القابلة لإعادة الاستخدام وطرق الدفع المحسنة ، لتعزيز كفاءة وفعالية التكلفة من SLVs. زيادة التعاون بين الدول الأوروبية ووكالات الفضاء هو تعزيز بيئة داعمة لتطوير SLV. تشجع مبادرات مثل برامج وكالة الفضاء الأوروبية (ESA) الابتكار والتمويل للمشاريع الجديدة.

سيشهد الشرق الأوسط وأفريقيا نموًا كبيرًا خلال فترة التنبؤ. تطلق العديد من البلدان في MEA برامج ومبادرات فضائية وطنية لتطوير قدراتها على الأقمار الصناعية. على سبيل المثال ، قامت الإمارات العربية المتحدة باستثمارات كبيرة في قطاع الفضاء ، بما في ذلك إطلاق مسبار الأمل إلى المريخ. تقوم الشراكات مع وكالات الفضاء الثابتة والشركات الخاصة من مناطق أخرى بتسهيل نقل المعرفة واعتماد التكنولوجيا ، وهو أمر بالغ الأهمية لتطوير قدرات SLV المحلية.

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على زيادة الإطلاقات وتوسيع قدرات الإطلاق والشراكات الاستراتيجية

سوق مركبات الإطلاق الصغير مجزأ للغاية ، حيث شارك العديد من اللاعبين في تطوير الملاجئ. عدد قليل من اللاعبين الرئيسيين في السوق هم Rocket Labs و SpaceX و ISRO و Blue Origin وغيرهم. تعمل هذه الشركات بنشاط على تعزيز قدراتها لتلبية الطلب المتزايد على عمليات إطلاق الأقمار الصناعية الصغيرة. في حين يستمر اللاعبون القائمون مثل SpaceX في السيطرة ، تستكشف الشركات الناشئة حلولًا مبتكرة لإنشاء منافذهم في هذا المشهد التنافسي. مع تطور السوق ، سيكون التركيز على فعالية التكلفة والموثوقية والتقدم التكنولوجي أمرًا بالغ الأهمية للنجاح.

قائمة أعلى شركات مركبات الإطلاق الصغيرة:

- مختبرات الصواريخ (الولايات المتحدة)

- SpaceX (الولايات المتحدة)

- Skyrora(المملكة المتحدة.)

- مساحة النسبية (الولايات المتحدة)

- الأصل الأزرق (الولايات المتحدة)

- تحالف إطلاق يونايتد(نحن.)

- ISAR Aerospace(ألمانيا)

- أسترا (الولايات المتحدة)

- Firefly Aerospace (الولايات المتحدة)

- منظمة أبحاث الفضاء الهندية(ISRO) (الهند)

- Gilmour Space Technologies (أستراليا)

- الطاقة المجرة (الصين)

تطورات الصناعة الرئيسية:

- أغسطس 2024- أضافت ناسا ثلاث شركات إلى عقد لإطلاق البعثات الصغيرة من الأقمار الصناعية ، بما في ذلك شركة متداولة علنًا كانت في متاعب مالية مؤخرًا. كشفت ناسا أنها اختارت Arrow Science and Technology ، ومساحة الدافع ومساحة Momentus لاكتسابها من فئة المغامرة لصفقة متخصصة و Rideshare. سمح لهم هذا الخيار بالتنافس على أوامر العمل لإطلاق مهام خاصة ، ومعظمها من الأقمار الصناعية الصغيرة على استعداد لتحمل مخاطر أكبر في مقابل انخفاض تكاليف الإطلاق.

- يونيو 2024- وقعت ISROS اتفاقية على أحدث صاروخها ، مركبة إطلاق الأقمار الصناعية الصغيرة (SSLV) ، مع شركة أستراليا للسيارات الفضائية لإطلاق قمر صناعي 450 كجم في مدار الأرض المنخفض (LEO). خلال منتدى الفضاء الهندي في نيودلهي ، تم توقيع اتفاقية خدمات الإطلاق بين ذراع ISRO التجارية و NSIL والشركة الأسترالية. تعد مركبة الفضاء Optimus ، التي تم إطلاقها في عام 2026 ، أكبر مركبة فضائية مصممة وصنعت من قبل أستراليا. الاتفاقية جزء من اتفاق أوسع بين الحكومات الهندية والأسترالية.

- يونيو 2024-أعلنت Rocket Lab USA ، وهي شركة عالمية رائدة في خدمات الإطلاق وأنظمة الفضاء ، أنها وقعت أكبر عقد إطلاق كهربائي في تاريخ الشركة-صفقة مدتها 10 سنوات مع شركة لاستقصاء الأراضي اليابانية ، Synsiption.

- مايو 2024- أطلق Rocket Lab أول مكعبات علوم الأرض في ناسا على متن صاروخ إلكترون في 25 مايوذ، بعد سبع سنوات من إطلاق الشركة الأول. تم رفع الإلكترون من لوحة الإطلاق 1 في نيوزيلندا في الساعة 3:41 صباحًا بالتوقيت الشرقي بعد توقف قصير بسبب الرياح. تم وضع مكعب 6U ، وهو جزء من تجربة تحدي الفضاء في تحدي الفضاء ، أو بُعد ، على بعد 525 كيلومترًا من الشمس في وقت واحد.

- يوليو 2023- خططت منظمة أبحاث الفضاء الهندية (ISRO) لنقل مركبة إطلاق الأقمار الصناعية الصغيرة (SSLV) إلى القطاع الخاص وسط الطلب المتزايد على الأقمار الصناعية الصغيرة. قررت وكالة الفضاء اختيار طريقة سهلة لإرسال الصواريخ الصغيرة إلى هذه الصناعة.

تقرير التغطية

يقدم التقرير تحليلًا مفصلاً لرؤى السوق. يركز على الجوانب الرئيسية ، مثل الشركات الرائدة والتطبيقات وقدرة الحمولة النافعة والعقود طويلة الأجل والقصيرة على المدى القصير ، وإطلاق المساحة. إلى جانب ذلك ، فإنه يقدم نظرة ثاقبة على اتجاهات السوق وسلسلة التوريد ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه ، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2023 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2024-2032 |

|

الفترة التاريخية |

2019-2022 |

|

CAGR |

11.12 ٪ CAGR خلال 2024-2032 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة |

عن طريق الدفع

|

|

حسب القدرة

|

|

|

عن طريق منصة الإطلاق

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights إن حجم السوق العالمي بقيمة 1.55 مليار في عام 2023 ومن المتوقع أن يصل إلى 4.29 مليار دولار بحلول عام 2032.

بتسجيل معدل نمو سنوي مركب قدره 11.12 ٪ ، سيظهر السوق نمواً مطرداً خلال فترة التنبؤ.

القطاع السائل يقود هذا السوق.

تعد Rocket Labs و SpaceX و Skyrora و Wersivity Space و Blue Origin بعض اللاعبين الكبار في السوق العالمية.

سيطرت آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2023.

- 2019-2032

- 2023

- 2019-2022

- 200

التقارير ذات الصلة