حجم سوق أنابيب اللدائن الحرارية وحصتها وتحليل الصناعة، حسب نوع المنتج (أنابيب اللدائن الحرارية المقواة (RTP) وأنابيب اللدائن الحرارية المركبة (TCP)) حسب نوع البوليمر (أنابيب البولي إيثيلين (PE) وأنابيب بولي فينيل كلوريد (PVC) وأنابيب البولي بروبيلين (PP) وفلوريد البولي فينيلدين (PVDF) وغيرها)، حسب التطبيق (النفط والغاز والمياه والمياه العادمة والتعدين والتجريف والمرافق والطاقة المتجددة). والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

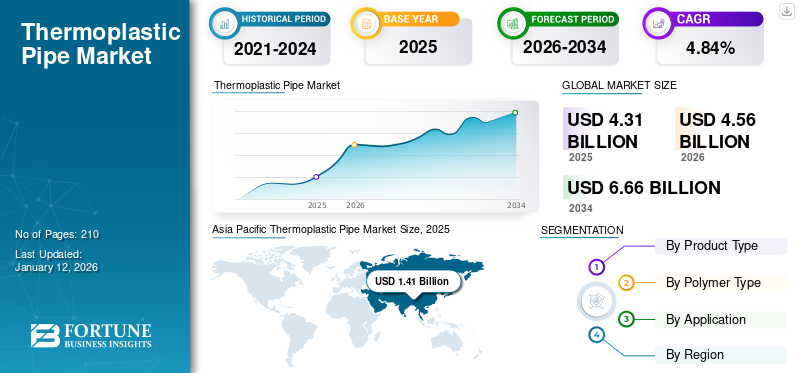

بلغت قيمة سوق الأنابيب البلاستيكية الحرارية العالمية 4.31 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تصل قيمتها إلى 4.56 مليار دولار أمريكي في عام 2026 وتصل إلى 6.66 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.84٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأنابيب البلاستيكية الحرارية بحصة سوقية بلغت 32.65٪ في عام 2025.

لا تتآكل الأنابيب البلاستيكية الحرارية مثل الفولاذ أو الحديد، خاصة في البيئات القاسية (المواد الكيميائية والمياه المالحة ومياه الصرف الصحي). وهذا يجعلها مثالية للنفط والغاز،المياه البلدية، والصناعات الكيميائية. فهي أخف بكثير من الأنابيب المعدنية، مما يجعل النقل والمناولة والتركيب أسهل وأكثر فعالية من حيث التكلفة، مما يؤدي إلى انخفاض تكاليف العمالة والمعدات.

وقد أدت زيادة التنقيب عن النفط والغاز في المياه العميقة والبحرية إلى تعزيز استخدام الأنابيب المركبة البلاستيكية الحرارية. تتميز هذه الأنابيب بالمرونة والمقاومة للتآكل، مما يجعلها مثالية لخطوط التدفق والعمليات تحت سطح البحر.

تقوم العديد من البلدان باستبدال أنظمة المياه والصرف الصحي القديمة بهذه الأنابيب نظرًا لعمر الخدمة الطويل (50-100 سنة). ويؤدي تزايد عدد سكان المناطق الحضرية إلى زيادة الطلب على إمدادات المياه وخطوط أنابيب الصرف الصحي. ويُعد كل من بيكر هيوز وجورج فيشر وساسول اللاعبين الرئيسيين في السوق نظرًا لمحفظة منتجاتهم القوية وحضورهم العالمي واستثماراتهم المستمرة في البحث والتطوير. وتتزايد حصة السوق مع تزايد اختيار الصناعات والحكومات لهذه المواد بدلاً من المواد التقليدية مثل الفولاذ والخرسانة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التوسع في أنشطة الإنتاج البرية والبحرية يغذي نمو السوق

توفر الأنابيب البلاستيكية الحرارية العديد من الفوائد المحتملة، والتي بسببها يتزايد استخدامها في أنشطة الإنتاج البرية والبحرية. خصائصه، مثل مقاومة التآكل والتآكل، والصلابة العالية، والقوة فيما يتعلق بالتغيرات في درجة الحرارة والتشوه بسبب الإجهاد، تجعله فعالاً للغاية في العديد من التطبيقات تحت الماء. على الرغم من استخدام الفولاذ على نطاق واسع فيصناعة النفط والغازفي التصنيع، تعتبر المركبات البلاستيكية الحرارية ذات أهمية كبيرة لأنشطة الإنتاج البحرية مثل أنابيب الحقن الكيميائي والرافعات.

في أغسطس 2023، نجحت شركة Strohm في تركيب وتشغيل أول وصلة ربط للأنابيب البلاستيكية الحرارية المركبة ذات الضغط العالي للمياه العميقة (TCP) في أمريكا الجنوبية لصالح شركة ExxonMobil Guyana في حقل ليزا. وهو الآن جاهز للعمل. إن Jumper، المصنوع من ألياف الكربون المبتكرة ومكونات البولي أميد 12، يسهل حقن الماء بالغاز المتناوب (WAG). وتم تركيبه على أعماق تزيد عن 1700 متر لشركة إكسون موبيل، بعد هبوطه تحت سطح البحر واختبار التسرب.

زيادة الطلب على توزيع الغاز لتعزيز نمو السوق

يعد الأنبوب المقوى ضروريًا في الجمع بين المواد عالية الأداء وتعزيزات عالية القوة لإنشاء نظام خطوط أنابيب عالية الضغط قابلة للتخزين المؤقت. يعتبر هذا البناء مناسبًا تمامًا لمختلف التطبيقات، وخاصة توزيع الغاز. إن الاستخدام الرئيسي للأنابيب البلاستيكية الحرارية المعززة لتجميع الغاز، والتخلص من المياه، وحقن المياه يولد طلبًا كبيرًا، مما يؤثر بشكل أكبر على نمو السوق العالمية. كما أن زيادة استخدام هذه الأنابيب لتوزيع الغاز يخلق أيضًا فرصًا للنمو في فترة التوقعات.

في فبراير 2025، أكملت شركة ماكديرموت بنجاح مهام النقل والتركيب والتشغيل لمشروع رفع الغاز تحت سطح البحر كيكيه، والذي تم منحه من قبل شركة بي تي تي إي بي صباح أويل المحدودة (بي تي تي إي بي) في أوائل عام 2024. ونفذ فريق الشركة في كوالالمبور هذا المشروع على أعماق مياه تبلغ حوالي 1400 متر، مع الالتزام بجدول زمني سريع.

قيود السوق

التكلفة العالية المرتبطة بأنابيب اللدائن الحرارية المركبة تعيق نمو السوق

يتم استخدام الأنابيب البلاستيكية الحرارية التي تم تطويرها باستخدام درجات اللدائن الحرارية الهندسية مثل البولي إيثيلين (PE) والبولي فينيل كلورايد (PVC) بشكل كبير نظرًا لفعاليتها من حيث التكلفة وخصائص المقاومة الكيميائية المتميزة. ومع ذلك، نظرًا لتكلفتها العالية، يتم استخدام درجات أعلى من اللدائن الحرارية، التي تتكون من بولي إيثر إيثر كيتون (PEEK)، في تطبيقات محدودة في الأختام والخطوط السلكية. على الرغم من أن الأنابيب توفر مقاومة جيدة للتآكل، وانخفاض انبعاث الدخان والغازات السامة، وانخفاض القابلية للاشتعال، إلا أن ارتفاع تكاليف المواد الخام والتصنيع يحد من استخدامها، مما يزيد من إعاقة نمو سوق الأنابيب البلاستيكية الحرارية.

فرص السوق

إن تزايد أنشطة التنقيب عن النفط والغاز وإنتاجهما في المياه العميقة والعميقة للغاية يوفر فرصًا للنمو

هناك ارتفاع سريع في إنتاج أنشطة التنقيب عن النفط والغاز في المياه العميقة والعميقة للغاية حيث أصبحت الاحتياطيات في المياه الضحلة جافة. في صناعة التنقيب عن النفط والغاز وإنتاجه، تعتبر المياه العميقة عمومًا عمقًا مائيًا أكبر من 1000 قدم، والمياه العميقة جدًا أكبر من 5000 قدم. إن جلب السوائل عبر هذه المياه العميقة إلى السطح الرئيسي يشكل تحديات رئيسية للمشغلين الجيدين. علاوة على ذلك، فإن معدلات درجة الحرارة والضغط مرتفعة جدًا في المياه العميقة والعميقة جدًا. كما يؤدي الضغط العالي والتيارات إلى سحب الأنابيب عبر المياه العميقة.

في يناير 2021، قدمت شركة بيكر هيوز أحدث منتجاتها البريةمركبالأنابيب المرنة، تهدف إلى معالجة مشاكل التآكل والنفقات المرتبطة بأنابيب الصلب التقليدية في مجالات الطاقة والنفط والغاز والمجالات الصناعية. يوفر هذا الأنبوب البلاستيكي الحراري المقوى المرن وخفيف الوزن (RTP) خيارًا أكثر فعالية من حيث التكلفة وصديقًا للبيئة مقارنة بالأنابيب الفولاذية البرية كثيفة الموارد، مما يعزز الإطار الأساسي لأنظمة خطوط التدفق وخطوط أنابيب النفط والغاز.

تحديات السوق

محدودية الوعي والخبرة لتقييد نمو السوق

يتم تقييد نمو السوق بسبب الوعي المحدود والخبرة الفنية بين المستخدمين النهائيين والقائمين بالتركيب. لا تزال العديد من الصناعات، وخاصة في المناطق النامية، معتادة على مواد الأنابيب التقليدية مثل الفولاذ أو النحاس أو الخرسانة. ونتيجة لذلك، فإنهم مترددون في اعتماد اللدائن الحرارية، على الرغم من مزاياها مثل مقاومة التآكل، والمرونة، وطبيعتها خفيفة الوزن.

بالإضافة إلى ذلك، يؤدي الافتقار إلى المتخصصين المدربين على التصميم المناسب لأنظمة الأنابيب والتعامل معها وتركيبها إلى مشكلات في الأداء أو تأخير المشروع، مما يزيد من ردع المتبنين المحتملين. وتؤثر هذه الفجوة المعرفية أيضًا على عملية صنع القرار في مرحلة الشراء، حيث يتجنب المهندسون أو المقاولون استخدام مواد غير مألوفة.

اتجاهات سوق الأنابيب البلاستيكية الحرارية

ازدهار البنية التحتية والتحضر لدفع نمو السوق

وتؤدي الوتيرة السريعة للتوسع الحضري وتطوير البنية التحتية، وخاصة في الاقتصادات الناشئة، إلى زيادة الطلب على المنتج بشكل كبير. ومع توسع المدن وبناء مناطق سكنية وتجارية وصناعية جديدة، هناك حاجة متزايدة إلى إمدادات المياه والصرف الصحي وتوزيع الغاز وأنظمة الصرف الفعالة، وكلها تعتمد بشكل كبير على أنابيب متينة ومقاومة للتآكل.

يتم تفضيل الأنابيب البلاستيكية الحرارية، مثل PVC، وPE، وPP، بشكل متزايد على المواد التقليدية بسبب مقاومتها للتآكل، وخفيفة الوزن وسهلة التركيب، وانخفاض تكاليف الصيانة، وعمر التشغيل الطويل.

تأثير التعريفات

من المتوقع أن تؤدي التعريفات الجمركية المقبلة على واردات البلاستيك والمواد الخام البتروكيماوية في عام 2025 إلى زيادة النفقات وإزعاج سلاسل التوريد وإلزام الشركات المصنعة في قطاع البلاستيك بإجراء تعديلات استراتيجية.

التعريفات الجمركية على الراتنجات البلاستيكية المستوردة

تعتمد العديد من الشركات المصنعة في الولايات المتحدة على البولي إيثيلين المستورد،مادة البولي بروبيلينوالبولي فينيل كلورايد لتعزيز الإنتاج المحلي. تتكون التعريفات المطبقة مؤخرًا من:

- فرض رسوم بنسبة 10% على واردات الراتنج البلاستيكي من الصين

- رسم بنسبة 15% على المواد الخام البتروكيماوية القادمة من الشرق الأوسط.

ونتيجة لذلك، ستشهد الشركات التي تحصل على المواد الخام من الخارج ارتفاعا سريعا في النفقات، مما يشجعها على التركيز على المصادر المحلية أو البحث عن موردين آخرين.

ارتفاع تكاليف الإنتاج وتحديات التسعير

ونظرا لارتفاع تكاليف المواد الخام، يجب على المنتجين تحديد نهجهم تجاه تغيرات الأسعار. تحمل التكاليف: قد يؤدي ذلك إلى خفض الأرباح ولكنه يساعد في الحفاظ على القدرة التنافسية، ونقل التكاليف إلى المستهلكين. وقد يؤدي ذلك إلى خسارة العملاء إذا قدم المنافسون خيارات أرخص، أو بحثوا عن موردين مختلفين، أو حصلوا على مواد من مناطق بدون تعريفات جمركية، أو عززوا استخدام الموارد المعاد تدويرها.

تحليل التجزئة

حسب نوع المنتج

متانة عالية وعامل مقاومة للتآكليقودقطاع الأنابيب البلاستيكية الحرارية المقواةنمو

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى أنابيب بلاستيكية حرارية معززة (RTP) وأنابيب بلاستيكية حرارية مركبة (TCP).

تمتلك الأنابيب البلاستيكية الحرارية المقواة (RTP) أكبر حصة سوقية للأنابيب البلاستيكية الحرارية بنسبة 59.91٪ في عام 2026 ومن المتوقع أن تهيمن على الفترة المتوقعة. هذه الأنابيب أكثر متانة ومقاومة للتآكل من الأنابيب الفولاذية ويمكنها بسهولة تحمل ثاني أكسيد الكربون و ملحتآكل. يتم قبولها بشكل كبير كبديل مهم للأنابيب المعدنية البحرية التقليدية نظرًا لفوائدها المميزة، مثل نسبة الصلابة العالية إلى الوزن، ومقاومة التعب الغنية، ومقاومة أفضل للتآكل.

في مايو 2024، أنشأ Westlake Pipe and Fittings، وهو قطاع تابع لشركة Westlake Corporation، مصنعًا جديدًا لأنابيب البولي فينيل كلورايد (PVCO) ذات التوجه الجزيئي في منشأة الإنتاج الخاصة به الواقعة في ويتشيتا فولز، تكساس. يعد هذا التوسع إنجازًا جديرًا بالملاحظة في تفاني Westlake في التقدم والابتكار وتوليد فرص العمل في المنطقة.

تعتبر الأنابيب المركبة من البلاستيك الحراري (TCP) هي القطاع الثاني المسيطر في السوق، نظرًا لنسبة القوة إلى الوزن الفائقة، ومقاومتها للتآكل، وملاءمتها لتطبيقات الضغط العالي في صناعات مثل النفط والغاز والعمليات البحرية.

حسب نوع البوليمر

تعدد الاستخدامات ومجموعة واسعة من التطبيقات لدفع نمو قطاع البولي إيثيلين

استنادًا إلى نوع البوليمر، يتم تقسيم السوق إلى أنابيب البولي إيثيلين (PE)، وأنابيب بولي كلوريد الفينيل (PVC)، وأنابيب البولي بروبيلين (PP)،فلوريد البولي فينيلدين (PVDF)وآخرون.

تهيمن أنابيب البولي إيثيلين (PE) على حصة السوق بنسبة 39.92% في عام 2026، حيث يعمل هيكلها المتشابك على تحسين صلابة المادة ومقاومتها للحرارة. يمكن تركيب أنبوب البولي إيثيلين المصمم لنقل مياه الشرب تحت الأرض أو فوق الأرض. وفي كلتا الحالتين، يكون تركيبها أقل تكلفة بكثير من المواد التقليدية (الصلب والحديد الزهر) لأنها تتطلب عملاً أقل ومعدات محددة.

يمكن معالجة أنابيب بولي كلوريد الفينيل (PVC) بسهولة إلى أشكال صلبة أو مرنة، مما يجعلها مناسبة لمجموعة واسعة من الاستخدامات مثل البناء، والطبية، والسيارات، والسلع الاستهلاكية.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أدى الاستثمار الضخم في صناعة النفط والغاز إلى دفع نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى النفط والغاز والمياه ومياه الصرف الصحي والتعدين والتجريف والمرافق والطاقة المتجددة.

واستحوذ قطاع النفط والغاز على الحصة الرائدة بنسبة 44.46% في عام 2026، وذلك بسبب الارتفاع الهائل في الاستثمارات في القطاع والاستخدام المتزايد للأنابيب البلاستيكية الحرارية. الطلب المتزايد على النفط يدفع نمو السوق. ويولد الاستهلاك المتزايد للغاز طلبًا على تركيب الأنابيب البلاستيكية الحرارية، والتي تعد جزءًا لا يتجزأ من توزيع الغاز. ويؤدي إلى نمو أسرع لقطاع تطبيقات النفط والغاز في السوق العالمية.

على عكس الأنابيب المعدنية، فإن الأنابيب البلاستيكية الحرارية (مثل PVC، HDPE، CPVC) لا تتآكل أو تصدأ. وهذا يجعلها مثالية لتوزيع المياه وأنظمة الصرف الصحي، وخاصة في البيئات العدوانية كيميائيا.

وتأتي المياه ومياه الصرف الصحي في المرتبة الثانية. وينمو هذا القطاع بسبب زيادة تطوير البنية التحتية والتركيز المتزايد على الإدارة المستدامة للمياه.

التوقعات الإقليمية لسوق الأنابيب البلاستيكية الحرارية

تمت دراسة السوق إقليميًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Thermoplastic Pipe Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

التوسع في المياه ومياه الصرف الصحي والنفط والغازالصناعات لدفع نمو السوق في منطقة آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 1.41 مليار دولار أمريكي في عام 2025 و1.5 مليار دولار أمريكي في عام 2026.منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة في السوق. إن التطبيق الواسع لهذه الأنابيب في العديد من الصناعات، مثل المياه ومياه الصرف الصحي، والنفط والغاز، والمرافق والطاقة المتجددة، والبناء والبنية التحتية، يعزز نمو هذا السوق. علاوة على ذلك، فإن الأنشطة التنموية المتزايدة والتوسع الاقتصادي في معظم دول آسيا والمحيط الهادئ ستعزز نمو السوق في المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.33 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.59 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.22 مليار دولار أمريكي بحلول عام 2026.

أدى الطلب المتزايد على النفط والغاز إلى زيادة الطلب على الأنابيب البلاستيكية الحرارية المقواة (RTP) حيث يحتاج نقل النفط والغاز والمواد الهيدروكربونية التي تشمل خطوط التدفق وخطوط الأنابيب المحلية وخطوط أنابيب النقل وغيرها الكثير إلى مادة خاصة لتحمل درجات الحرارة القصوى. يتكون RTP من مواد عالية القوة، وله توافق كيميائي ونفاذية منخفضة للغاية، وبالتالي فهو حل موثوق لنقل وتوزيع المواد الكيميائية والوقود المكرر، مما يزيد من نمو السوق في منطقة آسيا والمحيط الهادئ.

الصين

الارتفاع المستمر في الطلب على إنتاج الغاز يعزز نمو السوق في الصين

كما أن الارتفاع المستمر في الطلب على إنتاج الغاز سيعزز نمو السوق في منطقة آسيا والمحيط الهادئ. على سبيل المثال، وفقًا لمنتدى الدول المصدرة للغاز، من المتوقع أن ينمو الطلب على الغاز في المنطقة بنسبة 78%، من 910 مليار متر مكعب في عام 2021 إلى 1620 مليار متر مكعب بحلول عام 2050. وستشكل الصين 48% من استخدام الغاز المتزايد في منطقة آسيا والمحيط الهادئ بين عامي 2021 و2050.

الطلب علىالغاز الطبيعيفي الصين، من المتوقع أن يصل إلى 700 مليار متر مكعب بحلول عام 2050 من 360 مليار متر مكعب في عام 2021 بسبب التحضر السريع والتوسع الاقتصادي وتطوير البنية التحتية وتحويلات الفحم إلى غاز. في يونيو 2024، يسر شركة Rollepaal، المزود العالمي البارز لحلول بثق الأنابيب، أن تكشف عن بداية تعاون خاص في الهند مع Sintex، وهي جزء من مجموعة Welspun World المعترف بها عالميًا. ومن خلال توقيع هذه الصفقة، تستعد شركة Sintex لدخول مرحلة جديدة في إنتاج أنابيب PVCO في الهند، وذلك باستخدام التكنولوجيا المتقدمة للغاية المعترف بها بالفعل لمنتجات PVCO.

أمريكا الشمالية

ارتفاع الطلب على الأنابيب البلاستيكية الحرارية المقواة لدفع نمو السوق الإقليمية

يشهد سوق أمريكا الشمالية نمواً مطرداً. يساهم قطاع الأنابيب البلاستيكية الحرارية المقواة في التنمية الإقليمية. يمكن التخلص من تكاليف الخدمة الإضافية المرتبطة بصيانة خطوط الأنابيب باستخدام الأنابيب البلاستيكية الحرارية، مما يؤدي إلى زيادة الطلب. علاوة على ذلك، من المتوقع أيضًا أن يؤدي الطلب المتزايد على الأنابيب البلاستيكية الحرارية عالية الحرارة والمعززة للضغط في تطبيقات المياه ومياه الصرف الصحي إلى خلق فرص مربحة لنمو السوق في المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.03 مليار دولار أمريكي بحلول عام 2026.

في أكتوبر 2024، أطلقت شركة Soleno Inc.، التي يقع مقرها في كيبيك، منشأتها التصنيعية الأولية في ساراتوجا سبرينجز، نيويورك، حيث قامت بإنشاء أنابيب مصنوعة من البولي إيثيلين عالي الكثافة المُعاد تدويره. يتضمن ذلك مجموعة جديدة من المنتجات التي تتميز بأقطار تصل إلى 136 بوصة، وذلك باستخدام تقنية الأنابيب اللولبية المتقدمة.

نحن.

زيادة إنتاج النفط والغاز تساهم في نمو السوق في الولايات المتحدة

ينمو السوق في الولايات المتحدة بسبب الطلب المتزايد من صناعات النفط والغاز وإدارة المياه والصناعات الكيماوية، مدفوعًا بالحاجة إلى حلول أنابيب مقاومة للتآكل وخفيفة الوزن وفعالة من حيث التكلفة.

على سبيل المثال، وفقًا لإدارة معلومات الطاقة الأمريكية (EIA)، وصل إنتاج الغاز الطبيعي (الغاز الجاف) إلى أعلى مستوى قياسي بلغ 34.15 تريليون قدم مكعب (Tcf) أو 93.57 مليار قدم مكعب/يوم (Bcf/day) في عام 2021.

أوروبا

تزايد التطبيقات الخارجية لزيادة نمو السوق الأوروبية

تظهر مركبات اللدائن الحرارية كبديل أكبر للصلب في أوروبا، في قطاع النفط والغاز. يتم استخدامها على نطاق واسع في التطبيقات البحرية مثل خطوط أنابيب الحقن الكيميائي والرافعات. ميزاته، مثل مقاومة التآكل والتآكل، والصلابة المحسنة، والقوة استجابة لاختلافات درجات الحرارة وتشوه الإجهاد، تجعله مثاليًا للتطبيقات تحت الماء. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.16 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.21 مليار دولار أمريكي بحلول عام 2026.

يساهم النفط والغاز الأوروبي أيضًا في نمو السوق. على سبيل المثال، وفقًا لإحصاءات يوروستات، يتكون مزيج الطاقة في الاتحاد الأوروبي في عام 2020 من 34.5% من النفط والمنتجات البترولية، و23.7% من الغاز الطبيعي، و17.4% من مصادر الطاقة المتجددة، و12.7% من الطاقة النووية، و10.5% من الوقود الأحفوري الصلب.

أمريكا اللاتينية

توليد الطاقة من المصادر المتجددة يؤدي إلى زيادة نمو السوق في أمريكا اللاتينية

يشهد السوق في أمريكا اللاتينية نموًا كبيرًا. تساعد صناعة النفط والغاز في دفع نمو هذا السوق مع تزايد استهلاك الوقود الطبيعي. وتقوم الدول بوضع أنظمة خطوط الأنابيب لاستيرادها من دول أخرى لأنها غير قادرة على تلبية الطلبات. وفقًا للجنة الاقتصادية لأمريكا اللاتينية (ECLA)، زاد استهلاك الغاز الطبيعي في المكسيك في السنوات الأخيرة، ويرجع ذلك أساسًا إلى استخدامه في توليد الكهرباء. علاوة على ذلك، لتلبية الطلب المتزايد، يتعين على البلاد استيراد ما يقرب من 70٪ من إجمالي استهلاك البلاد. كما أنها تستخدم لتوفير حماية الكابلات.

الشرق الأوسط وأفريقيا

الوجود الكبير لصناعة النفط والغاز يزيد الطلب على المنتجات في الشرق الأوسط وأفريقيا

من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً معتدلاً. النفط والغاز هو الصناعة المهيمنة والسبب الرئيسي وراء تطور السوق في هذه المنطقة. تتميز الأنابيب البلاستيكية الحرارية المقواة بأنها مقاومة للتآكل، وأكثر متانة من الأنابيب التقليدية، وتساهم في إطالة العمر الافتراضي لنظام خطوط الأنابيب بأكمله دون إضافة تكلفة إضافية. علاوة على ذلك، فإن إمكانية التخزين المؤقت لـ RTPs تقلل من وقت التثبيت وتتطلب قوة عاملة أقل للتثبيت نظرًا لخصائصها المرنة. تساهم كل هذه العوامل في نمو السوق في منطقة الشرق الأوسط وأفريقيا.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تقديم منتجات متقدمة للحصول على ميزة في السوق

السوق العالمية مجزأة في الغالب، مع وجود لاعبين رئيسيين يعملون في هذه الصناعة. على الصعيد العالمي، تهيمن شركة بيكر هيوز على السوق. في نوفمبر 2024، أعلنت شركة تكنولوجيا الطاقة Baker Hughes عن طرح محفظة PythonPipe الجديدة الخاصة بها، والتي تمثل أحدث تقدم في تقنية الأنابيب البلاستيكية الحرارية المقواة (RTP) التي تسمح بالتركيب بشكل أسرع، وتقليل الوقت اللازم للإنتاج الأولي، وتقليل انبعاثات دورة الحياة.

لمحة عن قائمة شركات الأنابيب البلاستيكية الحرارية الرئيسية

- فينربيرجر (النمسا)

- بيكر هيوز(نحن.)

- شركة أنظمة الصرف المتقدمة (الولايات المتحدة)

- جورج فيشر (سويسرا)

- شركة ناشيونال أويلويل فاركو (نوفمبر) (الولايات المتحدة)

- ماجما جلوبال (المملكة المتحدة)

- مجموعة KWH (فنلندا)

- إكسون موبيل (الولايات المتحدة)

- ساسول (جنوب أفريقيا)

- سيبور (روسيا)

- على (فنلندا)

- سيمتيك(نحن.)

- توبولو(الصين)

التطورات الصناعية الرئيسية

- مايو 2025-استحوذت شركة Advanced Drainage Systems, Inc. على شركة River Valley Pipe LLC، وهي شركة تصنيع أنابيب مملوكة للقطاع الخاص ومقرها في الغرب الأوسط للولايات المتحدة. ويعد هذا الاستحواذ جزءًا من أولويتها الإستراتيجية لزيادة مكانة الشركة الرائدة في السوق من خلال عمليات الاستحواذ في أسواق مياه الأمطار والصرف الزراعي الأساسية في ولايتي إلينوي وأيوا الزراعيتين المهمتين.

- مارس 2025– عرض جورج فيشر حلولاً مهمة لمعالجة السوائل في صناعة أشباه الموصلات في معرض SEMICON China 2025 في مركز شنغهاي الدولي الجديد للمعارض، الصين. تشمل هذه الحلول أنظمة وخدمات أنابيب بلاستيكية حرارية متينة مثل التخطيط والهندسة والدعم والتصنيع المسبق.

- مارس 2025،أبرم قسم أنظمة الإنتاج تحت سطح البحر (SPS) التابع لشركة NOV اتفاقية ما قبل التجارة (ETEC) مع بتروبراس، وهو ما يمثل إنجازًا كبيرًا في تطوير حل متطور للأنابيب المرنة المخصصة للاستخدامات العالية لثاني أكسيد الكربون في المياه العميقة.

- نوفمبر 2023 –جددت Magma Global وElement شراكتهما الإستراتيجية لتوسيع قدرات الأنابيب m. والهدف من ذلك هو تأهيل النظام لبيئات التشغيل الجديدة مع التقدم في تقنيات مركّبات اللدائن الحرارية، خاصة لقطاع الطاقة، من خلال الاختبار والتحقق من الصحة.

- ديسمبر 2020-أعلنت أرامكو وبيكر هيوز عن تأسيس شركة Novel، وهي مشروع مشترك مملوك بالتساوي بنسبة 50/50 لإنشاء وتسويق مجموعة واسعة من المنتجات غير المعدنية لمختلف الاستخدامات في صناعة الطاقة. يجري إنشاء منشأة Novel الجديدة في مدينة الملك سلمان للطاقة (SPARK)، الواقعة في المنطقة الشرقية بالمملكة العربية السعودية.

تحليل الاستثمار والفرص

يستثمر اللاعبون الرئيسيون في السوق بنشاط في المبادرات الإستراتيجية مثل التقدم التكنولوجي وابتكار المنتجات والتوسع الجغرافي لتعزيز مكانتهم في السوق.

- في ديسمبر 2022-أنهت شركة Strohm، المنتج الأول والرئيسي للأنابيب البلاستيكية الحرارية المركبة (TCP) في العالم، أكبر جولة تمويل في تاريخ الشركة الممتد لـ 15 عامًا من خلال الحصول على استثمار بقيمة 17 مليون دولار أمريكي، مما يضع الشركة على مسار تنمية عالمي سريع في قطاع الطاقة منخفض الكربون.

تغطية التقرير

يقدم تقرير سوق الأنابيب البلاستيكية الحرارية العالمية نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وعملياتها التي تقدم الأنابيب البلاستيكية الحرارية. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

[ريوزكسا34ت]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 4.84% خلال الفترة من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

حسب نوع البوليمر

|

|

|

بواسطة التطبيقات

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 4.31 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.84٪ خلال الفترة المتوقعة (2026-2034).

ومن خلال التطبيق، قاد قطاع النفط والغاز السوق.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 1.41 مليار دولار أمريكي في عام 2025.

إن زيادة الطلب على الأنابيب البلاستيكية الحرارية في أنشطة الإنتاج البرية والبحرية يدفع نمو السوق.

يعد Wienerberger وBaker Hughes وKWH Group وآخرون من أفضل اللاعبين في السوق.

ومن المتوقع أن يصل حجم السوق العالمية إلى 6.66 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

التقارير ذات الصلة