Marktgröße, Anteil und Branchenanalyse für Knieersatz, nach Verfahren (totale Knieendoprothetik, partielle Knieendoprothetik und Revisionsendoprothetik), nach Implantattyp (festes Lager, mobiles Lager und andere), Endbenutzer (Krankenhäuser, orthopädische Kliniken, ambulante chirurgische Zentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

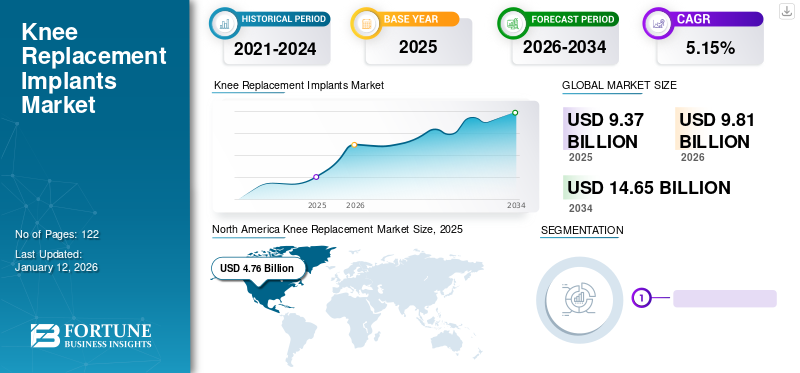

Die globale Größe des Knieersatzmarktes wurde auf USD geschätzt9.37Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen9,81Milliarden im Jahr 2026 auf USD14.65Milliarden bis 2034, was einem CAGR von entspricht5.15% im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von50,75% im Jahr 2025.

Bei der Knieendoprothetik werden beschädigte Gewebe und Knorpel aus dem Kniegelenk entfernt und durch ein künstliches Knieimplantat ersetzt. Die Nachfrage nach diesem Verfahren dürfte in den kommenden Jahren erheblich zunehmen, da die Prävalenz von Arthrose und anderen Knieerkrankungen wie Psoriasis-Arthritis und rheumatoider Arthritis weltweit dramatisch zunehmen wird.

Laut einer von der Arthritis Foundation durchgeführten Studie leiden in den USA rund 14 Millionen Menschen an symptomatischer Knie-Arthrose. Der Anstieg der geriatrischen Bevölkerung und die wachsende Nachfrage nach minimalinvasiven chirurgischen Eingriffen dürften die Wachstumsrate in den kommenden Jahren vorantreiben. Nach Angaben der Agency for Healthcare Research and Quality (AHRQ) werden in den Vereinigten Staaten jedes Jahr mehr als 600.000 Kniegelenkersatzoperationen durchgeführt. Auch die jüngere Generation mit einem hohen Body-Mass-Index ist zu einem weiteren wichtigen Faktor für die Verbesserung von Operationen geworden. Der Anstieg der Gesundheitsausgaben und der technologische Fortschritt bei Knieersatzoperationen dürften den Markt im Prognosezeitraum ankurbeln.

Deutlicher Rückgang bei Wahlverfahren aufgrund der COVID-19-Pandemie führte zu geringeren Einnahmen

Die Welt kämpft mit der COVID-19-Pandemie, die erhebliche Auswirkungen auf die Wirtschaft hat. Die aus China stammende und mittlerweile auf der ganzen Welt verbreitete Krankheit hat das Leben der Menschen gestört und sie arbeitslos, unsicher über die Zukunft und neue Herausforderungen für die Gesundheitsversorgung als die üblichen gemacht. Führende Akteure in der orthopädischen Welt verzeichnen einen erheblichen Umsatzrückgang, der aus den vierteljährlichen Finanzberichten hervorgeht. Dies ist auf das Verbot elektiver chirurgischer Eingriffe, den massiven Volumenrückgang bei Kniegelenkersatz-Eingriffen, Verzögerungen bei Geschäftsabschlüssen, Unterbrechungen der Lieferkette und die mangelnde Bereitschaft der Menschen zurückzuführen, die Gesundheitseinrichtungen aufzusuchen, weil sie befürchten, sich anzustecken.

Nach Angaben der Centers for Medicare and Medicaid Services gelten nicht dringende Wirbelsäulen- und orthopädische Operationen, einschließlich Hüft- und Kniegelenkersatz, als nicht dringend und werden der Stufe 2a zugeordnet und sollten verschoben werden.

Schnappschuss und Höhepunkte des Knieersatzmarktes

Marktgröße und Prognose:

- Marktgröße 2025: USD9.37Milliarde

- Marktgröße 2026: USD9,81Milliarde

- Prognosemarktgröße 2034: USD14.65Milliarde

- CAGR: 5,0 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den globalen Knieersatzmarkt mit einem50,75%-Anteil im Jahr 2025, getrieben durch eine hohe Prävalenz von Arthrose, eine große geriatrische Bevölkerung, eine fortschrittliche Gesundheitsinfrastruktur und günstige Erstattungsrichtlinien.

- Nach Verfahren hatte die Knieendoprothetik im Jahr 2024 den größten Anteil, was auf die wachsende Zahl geriatrischer Patienten und das wachsende Bewusstsein und die zunehmende Akzeptanz robotergestützter Operationen zurückzuführen ist.

Wichtige Länder-Highlights:

- Japan: Es wird erwartet, dass die zunehmende Alterung der Bevölkerung und die zunehmende Einführung minimalinvasiver und robotergestützter chirurgischer Techniken die Nachfrage nach Knieersatzverfahren ankurbeln werden.

- Vereinigte Staaten: Hohe Inzidenz von Knie-Arthrose (etwa 14 Millionen symptomatische Fälle), steigende Zahl von Operationen (mehr als 600.000 pro Jahr), fortschrittliche Implantattechnologien und günstiger Versicherungsschutz tragen zur Marktbeherrschung bei. Der Infrastructure Investment and Jobs Act unterstützt das Wachstum der Infrastruktur für orthopädische Chirurgie.

- China: Die schnell wachsende Prävalenz von Knieerkrankungen, steigende verfügbare Einkommen, ein florierender Medizintourismus und eine verbesserte Gesundheitsinfrastruktur fördern das Marktwachstum.

- Europa: Die Zunahme chronischer Krankheiten, einschließlich Diabetes und Knochenerkrankungen, in Kombination mit innovativen Implantatdesigns, starken Vertriebsnetzen und zunehmenden Knieersatzoperationen in den EU5-Ländern treiben die Marktexpansion voran.

NEUESTE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Einsatz von KI und Robotik in chirurgischen Eingriffen

In verschiedenen Studien wurde eine Steigerung der Effizienz chirurgischer Eingriffe durch den Einsatz fortschrittlicher Technologien wie dem Einsatz künstlicher Intelligenz (KI) und Robotik beobachtet. Es besteht eine zunehmende Nachfrage nach diesen technologiebasiertenmedizinische Geräteauf der ganzen Welt. KI hilft Chirurgen dabei, einen sehr individuellen Operationsplan zu entwickeln, der jeden Patienten anhand der dynamischen Bewegung des Knies analysiert. Der Anstieg der Forschungs- und Entwicklungsausgaben und die zunehmende Einführung neuer Produkte in der Robotik dürften das Marktwachstum in naher Zukunft ankurbeln.

FAHRFAKTOREN

Wachsende Prävalenz von Knie-Arthrose treibt den Markt voran

Ein weltweiter Anstieg der Prävalenz von Knie-Arthrose ist einer der Hauptfaktoren, der die Nachfrage nach Knochenoperationen in der kommenden Zukunft voraussichtlich steigern wird. Es wird prognostiziert, dass der Anstieg der Diagnoserate von Kniearthritis in der erwachsenen Bevölkerung die Nachfrage nach Knieimplantaten in den kommenden Jahren erhöhen wird. Nach Angaben der Osteoarthritis Research Society International (OARSI) wurde berichtet, dass die Prävalenz der weltweiten Knie-Arthrose voraussichtlich 5 % erreichen wird und mit der zunehmenden Alterung der Bevölkerung voraussichtlich zunehmen wird.

Der rasche Anstieg der alternden Bevölkerung und die zunehmende Epidemie von Fettleibigkeit dürften im Prognosezeitraum die Nachfrage nach Kniegelenkersatzoperationen ankurbeln. Nach Angaben der Arthritis Foundation ist die jährliche Inzidenz von Knie-Arthrose in den Vereinigten Staaten in der Altersgruppe zwischen 55 und 64 Jahren am höchsten.

Technologische Fortschritte zur Verbesserung der Wirksamkeit des Verfahrens, um mehr Patienten anzulocken

Das zunehmende Bewusstsein für Materialinnovationen und Designs von Knieimplantaten und robotergestützten Knieoperationen wird derzeit zu den wichtigsten Trends, die sich auf den Verkauf dieser Produkte auswirken, die bei Ersatzoperationen verwendet werden. Robotergestützte Technologie fördert eine höhere Genauigkeit bei Eingriffen und hat die Abhängigkeit der Verfahrensergebnisse von den Chirurgen verringert. Darüber hinaus bieten mehrere wichtige Marktteilnehmer umfassendere Knieimplantate an und erweitern ihr Portfolio um Roboterchirurgie.

Beispielsweise erwarb Smith & Nephew im Jahr 2016 Blue Belt Holdings, Inc., um auf das Navio Surgical System zuzugreifen, das Roboterunterstützung bei Knieteiloperationen durch ein CT-freies Navigationssystem und ein handgehaltenes Roboter-Knochenformgerät bietet. Eine steigende Nachfrage nach personalisierten Knieimplantaten und der Eintritt neuer Marktteilnehmer, die innovative Knieimplantate anbieten, dürften das Wachstum des Knieersatzmarktes in den kommenden Jahren ankurbeln.

EINHALTENDE FAKTOREN

Hohe Kosten für orthopädische Eingriffe und begrenzte Verfügbarkeit qualifizierter Chirurgen schränken den Markt ein

Bei uns werden Knieersatzoperationen mit Implantaten durchgeführt, die mit fortschrittlichen Technologien aus Edelmetallen hergestellt werden. Darüber hinaus machen strenge Vorschriften für die Zulassung dieser Produkte diese Produkte kostspielig. In Entwicklungsregionen mit begrenzten Gesundheitsausgaben und einem Mangel an qualifizierten Chirurgen ist der Zugang zu diesen Produkten eingeschränkt.

SEGMENTIERUNG

Durch Verfahrensanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Anstieg der robotergestützten Chirurgie trägt zur Dominanz des Segments der Knie-Totalendoprothesen bei

Basierend auf dem Verfahren umfassen die Marktsegmente die totale Knieendoprothetik, die partielle Knieendoprothetik und die Revisionsendoprothetik. Unter ihnen hielt das Segment der totalen Knieendoprothetik im Jahr 2024 den größten Marktanteil für Knieersatz, und es wird prognostiziert, dass es im Prognosezeitraum mit einer beträchtlich hohen CAGR wachsen wird. Dies ist auf den Anstieg der geriatrischen Patientenpopulation und ein zunehmendes Bewusstsein für robotergestützte Operationen zurückzuführen.

Das Segment der Revisionsendoprothetik wird voraussichtlich der am schnellsten wachsende Sektor sein, da die Zahl der Knie-Revisionseingriffe bei Knie-Totalersatzverfahren zunimmt, die technologischen Entwicklungen bei Revisionsimplantaten zunehmen und sich kniechirurgische Eingriffe bei jüngeren Patienten verlagern. Das Segment der Knieteilprothesen dürfte im Prognosezeitraum aufgrund der Präsenz wichtiger Marktteilnehmer, die an der Entwicklung innovativer Knieteilimplantate beteiligt sind, mit einer beträchtlichen jährlichen Wachstumsrate wachsen.

Bei der teilweisen Knieendoprothetik wird außerdem nur der beschädigte Knieknochen ersetzt, was die Nachfrage nach individuellen Implantaten bei den Patienten erhöht hat. Dies wird in den kommenden Jahren dazu führen, dass medizinisches Fachpersonal verstärkt Knieteilprothesen bevorzugt.

Nach Implantattypanalyse

Das Segment der festsitzenden Lagerimplantate wird aufgrund seiner hohen Vorteile Marktführer sein

Basierend auf dem Implantattyp umfassen die Marktsegmente Festlager, Mobillager und andere wie mediale Pivotimplantate und maßgeschneiderte Implantate. Unter ihnen hatte das Segment der festsitzenden Implantate im Jahr 2024 den größten Marktanteil. Festsitzende Implantate sind langlebig, sorgen für gute Bewegung und sind eine beliebte Implantatwahl. Aufgrund des größeren Bewegungsbereichs ist jedoch die Nachfrage nach mobilen Lagerimplantaten gestiegen. Es wird prognostiziert, dass das Segment der mobilen Lagerimplantate im Prognosezeitraum mit einer beträchtlich hohen CAGR wachsen wird.

Durch Endbenutzeranalyse

Das Krankenhaussegment wird seine Dominanz im gesamten Prognosezeitraum beibehalten

Basierend auf dem Endbenutzer wurde der Markt in Krankenhäuser, orthopädische Kliniken, ambulante Operationszentren und andere kategorisiert. Unter ihnen eroberte das Krankenhaussegment einen großen Marktanteil. Dies ist vor allem auf das Vorhandensein fortschrittlicher Einrichtungen und die wachsende Gesundheitsinfrastruktur in Krankenhäusern zurückzuführen. Es wird erwartet, dass das Krankenhaussegment auch in den kommenden Jahren seine Dominanz beibehalten wird. Dies ist auf die steigende Zahl orthopädischer Eingriffe in den Krankenhäusern und die steigende Zahl von Krankenhausbesuchen von Patienten mit orthopädischen Verletzungen zurückzuführen.

Für das Segment orthopädische Kliniken wird im Prognosezeitraum aufgrund der steigenden Zahl orthopädischer Kliniken ein bemerkenswertes Wachstum prognostiziert. Darüber hinaus dürfte die wachsende Zahl orthopädischer Eingriffe in ambulanten Operationszentren die Nachfrage nach Knieersatzprodukten im Prognosezeitraum erhöhen.

REGIONALE EINBLICKE

North America Knee Replacement Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Marktgröße in Nordamerika belief sich im Jahr 2025 auf 4,76 Milliarden US-Dollar. Der US-Markt soll bis 2026 4,52 Milliarden US-Dollar erreichen. Ein Anstieg der Zahl der Patienten, bei denen Arthrose diagnostiziert wird, und eine wachsende geriatrische Bevölkerung sind wichtige Faktoren, die das Marktwachstum in der Region ankurbeln dürften. Darüber hinaus wird erwartet, dass die zunehmende Verbreitung computergestützter Implantatdesigns, robotergestützter Operationen in den USA und ein günstiges Erstattungsszenario den Markt für Knieimplantate im Prognosezeitraum ankurbeln werden.

Europa

Aufgrund der steigenden Zahl chronischer Krankheiten wie Diabetes und der zunehmenden Prävalenz von Knochenerkrankungen dürfte Europa nach Nordamerika den zweitgrößten Marktanteil halten. Der britische Markt soll bis 2026 ein Volumen von 0,22 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,54 Milliarden US-Dollar erreichen soll. Innovationen bei Implantatmaterial und -design, die Präsenz führender Akteure mit starken Vertriebsnetzen und die wachsende Nachfrage nach Knieersatzverfahren dürften den Markt für Knieimplantate in den EU5-Ländern bis 2032 ankurbeln.

Der Markt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum ein rasantes Wachstum verzeichnen, das durch die zunehmende Prävalenz von Knieerkrankungen, den florierenden Medizintourismus, steigende verfügbare Einkommen und die allmähliche Verbesserung der Gesundheitsinfrastruktur angetrieben wird. Der japanische Markt soll bis 2026 ein Volumen von 0,71 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,61 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika dürften aufgrund der geringeren Zahl orthopädischer Chirurgen und des langsameren Einkommenswachstums ein langsameres Marktwachstum verzeichnen. Es wird jedoch erwartet, dass eine wachsende Zahl orthopädischer Verletzungen und Krankheiten sowie die zunehmende Akzeptanz von Ersatzverfahren den Markt für Knieendoprothetik in diesen Regionen im Prognosezeitraum antreiben werden.

WICHTIGSTE INDUSTRIE-AKTEURE

Starke Produktangebote wichtiger Akteure dürften das Wachstum der Knieersatzindustrie vorantreiben

Zimmer Biomet, Stryker, DePuy Synthes Companies (Johnson & Johnson Services, Inc.) und Smith & Nephew sind die führenden Akteure auf dem Markt für Knieimplantate mit einer starken Markenpräsenz in Kombination mit einem breiten Produktangebot. Aufgrund der anhaltenden Investitionen in Forschung und Entwicklung zur Einführung kostengünstiger und innovativer Knieimplantate dürften diese Akteure ihre Dominanz im Bereich der Knieendoprothetik fortsetzen und in den kommenden Jahren erhebliche Umsätze erzielen.

Darüber hinaus dürfte ein starker Fokus auf strategische Partnerschaften mit anderen Akteuren im Segment der Knieimplantate die Ausweitung ihrer Präsenz auf dem Markt unterstützen.

Zu den weiteren Akteuren im Vertrieb und der Herstellung orthopädischer Implantate mit einem beträchtlichen Marktanteil gehören unter anderem Aesculap, Inc. – ein B. Braun-Unternehmen, Medacta International und Conformis

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Zimmer Biomet(Indiana, USA)

- Stryker(Michigan, USA)

- DePuy Synthes-Unternehmen (Johnson & Johnson Services, Inc.)(Indiana, USA)

- Smith & Nephew (London, Großbritannien)

- Aesculap, Inc. – ein B. Braun-Unternehmen (Center Vally, USA)

- Medacta International (Kastell San Pietro, Schweiz)

- MicroPort Scientific Corporation (Shanghai, China)

- Conformis (Massachusetts, USA)

- Andere prominente Spieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2019:Think Surgical Inc. gab bekannt, dass die US-amerikanische Food and Drug Administration die Genehmigung für die Vermarktung seines TSolution One-Systems für den vollständigen Kniegelenkersatz in den USA erteilt hat.

- September 2017:Zimmer Biomet gab die Einführung des Persona Partial Knee System bekannt, der neuesten Ergänzung seines Portfolios personalisierter und anatomisch gestalteter Knieimplantatsysteme.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Knieersatz bietet detaillierte Informationen zu verschiedenen Einblicken in den Markt. Einige davon sind Wachstumstreiber, Hemmnisse, Wettbewerbslandschaft, regionale Branchenanalysen und Herausforderungen. Darüber hinaus bietet es eine analytische Darstellung dieser Markttrends und Schätzungen, um die bevorstehenden Investitionsmöglichkeiten zu veranschaulichen. Die Marktforschung wird von 2019 bis 2032 quantitativ analysiert, um die Finanzkompetenz des Marktes bereitzustellen. Die im Bericht gesammelten Informationen stammen aus mehreren primären und sekundären Quellen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Verfahren

|

|

Nach Implantattyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wird der weltweite Knieersatzmarkt bis 2034 voraussichtlich 14,65 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 9,37 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 5,15 % wachsen.

Die totale Knieendoprothetik ist das führende Segment auf dem Markt.

Die steigende Prävalenz orthopädischer Erkrankungen in Verbindung mit einer wachsenden geriatrischen Bevölkerung, einem zunehmenden Bewusstsein für fortschrittliche Knieimplantate und zunehmenden Produkteinführungen sind die Schlüsselfaktoren für das Wachstum des Marktes.

Zimmer Biomet, Stryker, DePuy Synthes Companies (Johnson & Johnson Services, Inc.) und Smith & Nephew sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Von Krankenhäusern und orthopädischen Kliniken in der Endverbraucherkategorie wird erwartet, dass sie die Einführung von Knieimplantaten vorantreiben

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 122

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf