Marktgröße, Anteil und Branchenanalyse für Point-of-Care-Diagnostika, nach Produkt (Blutzuckerüberwachung, Tests auf Infektionskrankheiten, Tests auf kardiometabolische Krankheiten, Schwangerschafts- und Fruchtbarkeitstests, Hämatologietests und andere), nach Probe (Blut, Nasen- und Oropharyngealabstriche, Urin und andere), nach Endbenutzer (Krankenhausbett, Arztpraxislabor, Notfallversorgung und Einzelhandelskliniken sowie Heim- und Selbsttests) und regionale Prognose, 2026–2034

Größe und Anteil des Marktes für Point-of-Care-Diagnostik

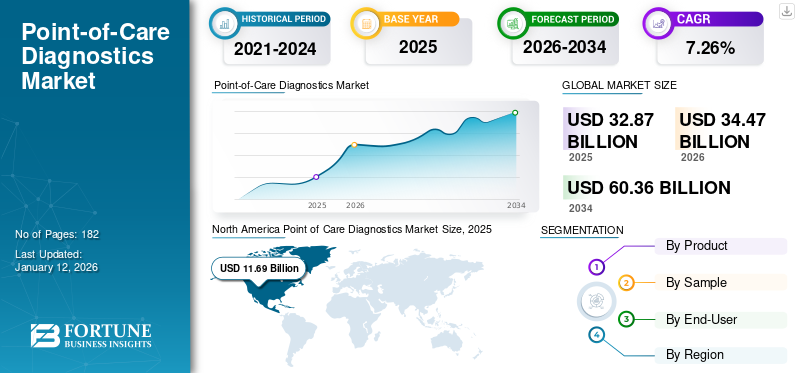

Die globale Marktgröße für Point-of-Care-Diagnostik wurde im Jahr 2025 auf 32,87 Milliarden US-Dollar geschätzt und soll von 34,47 Milliarden US-Dollar im Jahr 2026 auf 60,36 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,26 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Point-of-Care-Diagnostik mit einem Marktanteil von 35,6 % im Jahr 2025.

Unter Point-of-Care-Tests (POCT) versteht man Tests, die in der Nähe des Behandlungsorts des Patienten durchgeführt werden. Es wird erwartet, dass verschiedene Faktoren wie die stark zunehmende Prävalenz chronischer Erkrankungen in Verbindung mit der Fähigkeit der Point-of-Care-Diagnostik, Krankheiten innerhalb kürzester Zeit schnell und genau zu erkennen, das Marktwachstum im Prognosezeitraum vorantreiben werden. Laut den von den Centers for Disease Control and Prevention (CDC) veröffentlichten Daten ist beispielsweise die Prävalenz von Diabetes in den USA von 2021 bis 2023 um schätzungsweise 3,6 % gestiegen.

Darüber hinaus fördert der zunehmende Fokus der auf dem Markt tätigen Akteure auf die Entwicklung und Einführung von Produkten mit fortschrittlicher Technologie das Wachstum der Produktakzeptanz. Vorteilhafte Funktionen in verschiedenen Testkits, einschließlich Testkits für Infektionskrankheiten,UrinanalyseTestkits und Hämatologie-Testkits sind ein weiterer wichtiger Faktor, der zur wachsenden Nachfrage der Gesundheitsdienstleister und Patienten nach den Geräten auf dem Markt beiträgt.

Zu den wichtigsten Marktteilnehmern zählen F. Hoffmann-La Roche Ltd., Abbott, Thermo Fisher Scientific Inc. und BD. Diese Akteure legen Wert auf umfangreiche Investitionen in den technologischen Fortschritt sowie Forschungs- und Entwicklungsaktivitäten, um ihren Marktanteil zu halten.

MARKTDYNAMIK

Markttreiber

Die zunehmende Akzeptanz der Multiplex-POC-Plattform aufgrund schneller Durchlaufzeiten und hoher Empfindlichkeit treibt das Marktwachstum voran

Das weltweite Marktwachstum für Point-of-Care-Diagnostik ist maßgeblich auf die zunehmende Verbreitung von Multiplex-Testplattformen zurückzuführen. Diese Technologie ermöglicht die gleichzeitige Identifizierung und Erkennung mehrerer Krankheitserreger bzwBiomarkeraus einer einzigen Probe, was die Testzeit erheblich verkürzt und die diagnostische Genauigkeit erhöht. Darüber hinaus implementieren Gesundheitseinrichtungen, vor allem mit begrenzten Ressourcen, zunehmend diese fortschrittlichen Plattformen, um die Belastung durch mehrere Krankheiten effizient zu bewältigen.

Darüber hinaus sind Marktteilnehmer und Forscher kontinuierlich damit beschäftigt, die Fähigkeiten dieser Diagnoseplattformen zu verbessern, was voraussichtlich ihre Akzeptanz weiter fördern und zu Marktwachstum führen wird.

- Beispielsweise gab ein Forscherteam der NYU Abu Dhabi im Juni 2025 einen Durchbruch bei einem papierbasierten Diagnosegerät bekannt, das die Erkennung von Infektionskrankheiten, einschließlich COVID-19, in weniger als 10 Minuten ermöglicht. Darüber hinaus kann diese neue Technologie den Forschern zufolge eine kostengünstige und schnelle Lösung für das Screening von Infektionskrankheiten vor Ort bieten.

Darüber hinaus bietet die Multiplex-Diagnostik erhebliche wirtschaftliche Vorteile, indem sie die Probenverarbeitungs- und Durchlaufzeiten verkürzt und so die Betriebskosten und den Ressourcenbedarf senkt. Die Einführung dieser Diagnostik steht im Einklang mit globalen Gesundheitsinitiativen, die sich auf die Dezentralisierung diagnostischer Fähigkeiten konzentrieren, was insbesondere für abgelegene Regionen und kommunale Gesundheitszentren von Vorteil ist.

Marktbeschränkungen

Herausforderungen im Zusammenhang mit der Ergebniskonsistenz und -zuverlässigkeit können das Marktwachstum einschränken

Die Konsistenz und Zuverlässigkeit der mit POC-Geräten erzielten Ergebnisse gehören zu den größten Hemmnissen, die das Marktwachstum behindern. Trotz erheblicher technologischer Fortschritte wird davon ausgegangen, dass die Variabilität der Testleistung zwischen verschiedenen Plattformen das Marktwachstum hemmt. Solche Inkonsistenzen sind häufig auf Probleme bei der Gerätekalibrierung, Bedienerfehler und unzureichende Qualitätskontrollen zurückzuführen und führen folglich zu inkonsistenten Ergebnissen.

Darüber hinaus verschärfen strenge regulatorische Anforderungen und regional unterschiedliche Standards diese Herausforderungen, da Hersteller strenge Validierungs- und Qualitätssicherungsprotokolle sicherstellen müssen, was die Produktionszeiten und -kosten erhöht. Vor allem kleinere Gesundheitseinrichtungen, in denen es häufig an einer umfassenden Infrastruktur zur Qualitätskontrolle mangelt, stellen die Bewältigung dieser Inkonsistenzen vor eine Herausforderung.

Marktchancen

Der Ausbau der vernetzten und entfernten Patientenüberwachung durch IoT-Integration bietet lukrative Marktchancen

Die Einbindung fortschrittlicher Technologien wie Internet-of-Things (IoT) in Point-of-Care-Diagnoseplattformen dürfte eine erhebliche Chance für Marktwachstum bieten. Diese Integration ermöglicht eine nahtlose Datenübertragung von POC-Geräten zuelektronische Gesundheitsakte (EHR)Systeme und cloudbasierte Plattformen, die die Patientenüberwachung, Analyse und Fernverwaltung von Patienten in Echtzeit ermöglichen.

- Beispielsweise kündigte binx Health im April 2025 eine strategische Partnerschaft mit WellStreet Urgent Care an, um den Zugang der Patienten zur Behandlung von sexuell übertragbaren Infektionen und fortschrittlichen Point-of-Care-Technologien an allen WellStreet-Pflegestandorten zu verbessern. Die Umsetzung des Programms erfolgt mit Hilfe von binx.io.

Darüber hinaus ermöglicht die vernetzte POC-Diagnostik Telegesundheitsdienste, indem sie zuverlässige und zeitnahe Patientendaten aus der Ferne bereitstellt, was besonders in ländlichen und unterversorgten Regionen mit begrenzter Gesundheitsinfrastruktur von Vorteil ist. Die Nachfrage nach solchen vernetzten Lösungen stieg während der COVID-19-Pandemie stark an, was den Wert der Patientenfernüberwachung für die Aufrechterhaltung der Kontinuität der Patientenversorgung bei gleichzeitiger Minimierung von Infektionsrisiken unterstreicht.

Marktherausforderungen

Unterschiede in der Einhaltung gesetzlicher Vorschriften in den verschiedenen Regionen stellen eine erhebliche Herausforderung dar

Eine große Herausforderung auf dem Markt für Point-of-Care-Diagnostik besteht darin, sich in der komplexen Regulierungslandschaft in verschiedenen geografischen Regionen zurechtzufinden. Hersteller von POC-Diagnostika sind mit strengen und unterschiedlichen regulatorischen Standards und Zulassungsprozessen von Behörden wie der FDA (USA), der EMA (Europa), der CFDA (China) und anderen konfrontiert. Jede Region erzwingt unterschiedliche Compliance-Anforderungen, Dokumentationsprotokolle und Validierungskriterien, was erhebliche Hürden für den Markteintritt darstellt, insbesondere für neue und innovative Diagnoseplattformen.

Darüber hinaus erschweren schnelle Änderungen der regulatorischen Anforderungen, wie beispielsweise eine verstärkte Kontrolle nach Krisen im Bereich der öffentlichen Gesundheit wie einer Pandemie, die Einhaltung zusätzlich. Diese Unterschiede schränken Unternehmen bei der globalen Expansion ein, da jeder Markt maßgeschneiderte Regulierungsstrategien und spezialisierte Teams für das Compliance-Management erfordert. Kleinere Marktteilnehmer haben oft Schwierigkeiten, ausreichende Ressourcen bereitzustellen, um diese regulatorischen Hürden zu überwinden, was ihre Fähigkeit zur Innovation oder geografischen Expansion einschränkt.

- Beispielsweise kündigte die Weltgesundheitsorganisation (WHO) im Juli 2023 die Einführung aktualisierter Richtlinien für Tests auf sexuell übertragbare Krankheiten an. Die Leitlinien konzentrieren sich auf die Bereitstellung einer kosteneffizienten Krankheitserkennung zusammen mit einer verbesserten Datenerfassung.

Folglich bleibt die Überwindung regulatorischer Komplexität durch robuste Qualitätssicherungsrahmen, standardisierte Validierungsprozesse und ein klares Verständnis der sich entwickelnden Compliance-Landschaften eine entscheidende Herausforderung für nachhaltiges Wachstum und Innovation auf dem Markt.

Markttrends für Point-of-Care-Diagnostik

Die zunehmende Akzeptanz von CRISPR-basierten Point-of-Care-Diagnosetools ist ein aufstrebender Markt

Ein aufkommender Trend auf dem Markt ist die Einführung und Kommerzialisierung von CRISPR-basierten Diagnosetechnologien (Clustered Regularly Interspaced Short Palindromic Repeats). Diese Art der Diagnostik hat aufgrund ihrer Geschwindigkeit, Spezifität und Benutzerfreundlichkeit schnell an Aufmerksamkeit gewonnen und ist eine deutliche Verbesserung gegenüber herkömmlichen Nukleinsäureamplifikationstechniken. Diese Werkzeuge ermöglichen eine schnelle Identifizierung von Krankheitserregern mit hoher Empfindlichkeit, erfordern nur eine minimale Probenvorbereitung und eignen sich hervorragend für POC-Umgebungen.

Darüber hinaus beschleunigt die wachsende Zahl von Forschungskooperationen und Partnerschaften zwischen Biotechnologieunternehmen und akademischen Einrichtungen die Innovation und Kommerzialisierung von CRISPR-Diagnostika weiter.

- Beispielsweise kündigte CrisprBits im August 2023 eine strategische Zusammenarbeit mit Molbio Diagnostics mit dem Ziel an, eine CRISPR-basierte Point-of-Care-Diagnostik zu identifizieren und zu kommerzialisieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkt

Das Segment Blutzuckerüberwachung verzeichnete aufgrund des Anstiegs der Diabetes-Prävalenz den größten Anteil

Basierend auf dem Produkt ist der Markt in Blutzuckerüberwachung, Tests auf Infektionskrankheiten,kardiometabolische ErkrankungTests, Schwangerschafts- und Fruchtbarkeitstests, hämatologische Tests und andere.

Das Segment der Blutzuckerüberwachung dominierte den Weltmarkt mit einem Anteil von 54,93 % im Jahr 2026. Die steigende Prävalenz von Diabetes in der Bevölkerung sowie ein wachsender Fokus der Marktteilnehmer auf die Entwicklung und Einführung von Produkten mit fortschrittlichen Funktionen und Technologien sind einige der Hauptfaktoren, die das Segmentwachstum unterstützen.

- Im Februar 2024 brachte Dexcom, Inc. Dexcom ONE+ auf den Markt, die neueste kontinuierliche Glukoseüberwachung (CGM), mit dem Ziel, Patienten in den Niederlanden leistungsstarke, neue Diabetes-Management-Technologie zur Verfügung zu stellen.

Es wird erwartet, dass das Segment Schwangerschafts- und Fruchtbarkeitstests im Prognosezeitraum deutlich wachsen wird. Das Wachstum des Segments ist auf die zunehmenden Fruchtbarkeitsprobleme und das Bewusstsein für sexuelle Gesundheit zurückzuführen. Die zunehmende Akzeptanz verschiedener Testkits und -produkte, insbesondere in Industrieländern wie den USA, Deutschland und Großbritannien, ist ein weiterer wichtiger Faktor, der zum Segmentwachstum beiträgt.

Es wird erwartet, dass auch die Bereiche Hämatologietests, Tests auf Infektionskrankheiten und andere Segmente im Prognosezeitraum wachsen werden, was unter anderem auf die zunehmende Prävalenz verschiedener Infektionskrankheiten und chronischer Erkrankungen wie HIV und Krebs sowie auf eine höhere Screening- und Früherkennungsrate dieser Erkrankungen zurückzuführen ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Probe

Die Verwendung von Blutproben bei der Diagnose verschiedener Krankheiten trägt zum Segmentwachstum bei

Basierend auf der Probe wird der Markt in Blut, Nasen- und Rachenabstriche, Urin und andere unterteilt.

Das Blutsegment dominierte den Markt mit einem Anteil von 77,05 % im Jahr 2026. Es wird erwartet, dass es im Prognosezeitraum mit einem erheblichen CAGR wächst. Blutuntersuchungen können Ärzten dabei helfen, den Patienten effektiv auf verschiedene Krankheiten zu diagnostizieren, darunter HIV/AIDS, koronare Herzkrankheit und die Funktion von Organen wie Niere, Leber und Schilddrüse. Daher haben die Anwendung von Bluttests zur Diagnose verschiedener Krankheiten und ihre Effizienz das Segmentwachstum angekurbelt.

Es wird erwartet, dass das Urinsegment im Prognosezeitraum aufgrund der zunehmenden Prävalenz von Nierenfunktionsstörungen in der Bevölkerung deutlich zunehmen wird.

- Laut den vom CDC veröffentlichten Daten aus dem Jahr 2023 gibt es in den USA schätzungsweise etwa 35,5 Millionen ErwachseneChronische Nierenerkrankung (CKD),Das ist jeder siebte Erwachsene im Land.

Vom Endbenutzer

Einführung fortschrittlicher Instrumente zur Förderung des Wachstums im Krankenhausbettsegment

Nach Endverbraucher ist der Markt für Point-of-Care-Diagnostik in die Bereiche Krankenhausbett, Arztpraxislabor, Notfallversorgung und Einzelhandelskliniken sowie Heim- und Selbsttests unterteilt.

Das Segment am Krankenbett dominierte den Markt im Jahr 2026 mit einem Anteil von 40,50 %. Die zunehmende Akzeptanz fortschrittlicher POC-Testgeräte und -instrumente in Krankenhäusern in Industrieländern, die Verbesserung der Gesundheitsinfrastruktur und steigende Investitionen des öffentlichen und privaten Sektors in Schwellenländern aufgrund des Anstiegs der Gesundheitsausgaben sind einige der entscheidenden Faktoren, die das Wachstum des Segments antreiben.

Die dringende Pflege &EinzelhandelsklinikenEs wird erwartet, dass das Segment im Prognosezeitraum die höchste CAGR verzeichnen wird. Die Verlagerung von Primärversorgungszentren zu Notfallkliniken zur Diagnose verschiedener Krankheiten und die wachsende Zahl von Notfallversorgungszentren in vielen Industrieländern dürften die Nachfrage nach diesem Segment ankurbeln.

- Laut den von der Urgent Care Association veröffentlichten Daten aus dem Jahr 2023 gab es in den USA bis Ende 2022 etwa 14.075 Notfallzentren, was einem Wachstum von rund 22,6 % im Vergleich zu 2019 entspricht.

Das Segment Heim- und Selbsttests wird im Prognosezeitraum voraussichtlich nominal wachsen. Das Wachstum dieses Segments ist auf die zunehmende Akzeptanz von Heimtestkits und -geräten bei Patienten sowie auf die wachsende Zahl von Produkteinführungen zur Unterstützung von Heimtests zurückzuführen.

Regionaler Ausblick auf den Markt für Point-of-Care-Diagnostik

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Point of Care Diagnostics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika wird aufgrund der wachsenden Zahl an Produktzulassungen den Markt dominieren

Nordamerika dominierte den Markt und erwirtschaftete im Jahr 2025 einen Umsatz von 11,69 Milliarden US-Dollar. Die starke Verbreitung fortschrittlicher Point-of-Care-Diagnostika zur Erkennung verschiedener chronischer und infektiöser Krankheiten, das wachsende Finanzierungsumfeld und die Verfügbarkeit günstiger Erstattungsrichtlinien dürften das Marktwachstum in der Region ankurbeln.

- Beispielsweise kündigte Visby Medical im Juni 2022 die Erweiterung der Serie-E-Runde an, um einen zusätzlichen Fonds in Höhe von 35 Millionen US-Dollar zu erhalten, was einer Gesamtsumme von über 135 Millionen US-Dollar entspricht, die in derselben Runde eingesammelt wurden. Die Mittel wurden verwendet, um die Produktionskapazität von Heimdiagnosetests für antimikrobielle Resistenztests und fortgeschrittene Atemwegsgesundheitstests zu erhöhen.

In den USA wird erwartet, dass die Präsenz von Marktteilnehmern in Verbindung mit einer wachsenden Zahl von Produktzulassungen das Marktwachstum im Prognosezeitraum ankurbeln wird. Darüber hinaus werden voraussichtlich auch hohe Investitionen in die Entwicklung neuer Produkte sowie in Forschung und Entwicklung das Marktwachstum beeinflussen. Der US-Markt wird bis 2026 auf 10,7 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt für Point-of-Care-Diagnostik hat im Jahr 2024 einen beachtlichen Anteil erobert und wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Wichtige Akteure in Europa konzentrieren sich auf die Einführung schneller Diagnosetests zur zeiteffizienten Diagnose von Infektionskrankheiten. Der britische Markt wird bis 2026 einen Wert von 2,23 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 2,46 Milliarden US-Dollar haben wird.

- Beispielsweise brachte QuantuMDx im Juli 2021 sein Q-POC auf den Markt, ein schnelles PCR-Point-of-Care-Diagnosesystem in Europa.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Markt im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Die zunehmende Verbreitung von Infektionskrankheiten und chronischen Beschwerden in der gesamten Region dürfte die Einführung von Point-of-Care-Diagnosetests vorantreiben. Der japanische Markt wird bis 2026 einen Wert von 1,42 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 1,43 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 1,87 Milliarden US-Dollar haben.

- Im Juni 2023 kündigte die Sysmex Corporation die Einführung eines Testkits in Japan an, um die Ansammlung von Amyloid Beta im Gehirn, einer Ursache der Alzheimer-Krankheit, zu identifizieren.

Lateinamerika und der Nahe Osten und Afrika

Es wird erwartet, dass der lateinamerikanische Markt im Prognosezeitraum aufgrund der steigenden Gesundheitsausgaben und der steigenden Prävalenz chronischer Krankheiten mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Es wird erwartet, dass der regionale Markt Naher Osten und Afrika im Prognosezeitraum ein stagnierendes Wachstum verzeichnen wird. Im Nahen Osten und in Afrika wird das Marktwachstum hauptsächlich durch eine zunehmende Anzahl von Produkteinführungen vorangetrieben.

- Beispielsweise erweiterten PMcardio und Alphaiota im Juni 2025 ihre strategische Partnerschaft, um das erste KI-gestützte Gerät einzuführenHerzinfarktdiagnostikLösung in Saudi-Arabien.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen konzentrieren sich auf Forschung und Entwicklung, um ihr Produktportfolio zu erweitern

Der Weltmarkt für Point-of-Care-Diagnostika ist halbkonsolidiert, wobei einige wenige prominente Akteure den Großteil des globalen Marktanteils für Point-of-Care-Diagnostika ausmachen.

F. Hoffmann-La Roche Ltd., Abbott und Danaher Corporation gehören zu den Hauptakteuren mit einem breiten Spektrum an Produktportfolios. Der wachsende Fokus dieser Unternehmen auf Forschung und Entwicklung, um ihr Produktportfolio durch eine steigende Anzahl von Produktzulassungen und -einführungen zu stärken und ihre Markenpräsenz weltweit auszubauen, sind einige der Hauptfaktoren für die wachsenden Marktanteile dieser Unternehmen.

Es gibt mehrere neue Marktteilnehmer in der Branche, die versuchen, ihre Marken mit Geräten und Produkten mit fortschrittlicher Technologie zu etablieren. Der zunehmende Fokus dieser Unternehmen auf die Entwicklung und Einführung neuartiger Produkte ist ein entscheidender Faktor für ihre Marktanteile.

- Im November 2024 kündigte NOWDiagnostics, Inc. seinen First-To-Know-Syphilis-Test in den USA an. Dies ist der erste Heimtest seiner Art, der Ergebnisse in nur 15 Minuten liefert. Der Test ist jetzt in 50 Bundesstaaten der USA verfügbar.

Andere große Akteure, darunter bioMérieux und Becton Dickinson and Company (BD), legen einen starken Fokus auf die Entwicklung von Point-of-Care-Testgeräten im Zusammenhang mit der Integration neuer Technologien wie Nanotechnologie,künstliche Intelligenz, und andere.

LISTE DER WICHTIGSTEN POINT-OF-CARE-DIAGNOSTIKUNTERNEHMEN, DIE PROFILIERT SIND

- F. Hoffmann-La Roche Ltd.(Schweiz)

- Abbott(UNS.)

- EKF Diagnostics Holdings plc(VEREINIGTES KÖNIGREICH.)

- Cardinal Health, Inc.(UNS.)

- Thermo Fisher Scientific Inc. (USA)

- Quest Diagnostics Incorporated (USA)

- BD (USA)

- bioMérieux SA (Frankreich)

- QuidelOrtho Corporation (USA)

- Bio-Rad Laboratories Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2024:NOWDiagnostics, Inc. hat die FDA-Zulassung für seinen Syphilis-Test für den rezeptfreien Vertrieb in den USA erhalten.

- Juli 2024:F. Hoffmann-La Roche Ltd. erhielt die CE-Zulassung für sein KI-fähiges ProduktBlutzuckerüberwachungSystem, das in der Lage ist, kritische Gesundheitsprobleme bei Diabetikern vorherzusagen.

- Oktober 2023:EKF Diagnostics eröffnete seine neue hochmoderne Produktionsanlage für Biowissenschaften in den USA. Ziel der Eröffnung ist es, der steigenden Nachfrage seines wachsenden Kundenstamms gerecht zu werden.

- März 2023:bioLytical Laboratories Inc. hat die Genehmigung von Health Canada für seinen INSTI Multiplex HIV-1/2-Syphilis-Antikörpertest zur Verwendung in Point-of-Care-Einrichtungen erhalten.

- Februar 2023:bioMérieux erhielt die US-amerikanische FDA-Zulassung für sein BIOFIRE SPOTFIRE-Atemschutzplattensystem mit dem Ziel, sein Produktportfolio für POC-Tests zu erweitern.

- Januar 2023:Cipla Limited hat Cippoint auf den Markt gebracht, ein Point-of-Care-Gerät, das Tests auf nicht übertragbare Infektionskrankheiten und verschiedene andere Gesundheitszustände ermöglicht.

- November 2022:Boditech Med Inc. hat vom Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS) die Genehmigung für den häuslichen Gebrauch des Boditech Quick COVID-19 Ag-Speicheltests erhalten. Quick COVID-19 Ag Saliva ist ein fortschrittlicher COVID-19 Ag-Heimtest mit einer Speichelprobe, der alle Varianten des COVID-19-Virus, einschließlich der Omicron-Variante, erkennt und innerhalb von 15 Minuten Ergebnisse liefert.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für Point-of-Care-Diagnostik und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von 7,26 % von 2026 bis 2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Probe

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 32,87 Milliarden US-Dollar und wird bis 2034 voraussichtlich 60,36 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 7,26 % aufweist.

Es wird erwartet, dass die zunehmende Inzidenz chronischer und infektiöser Krankheiten sowie die Tendenz zu einem dezentralen Gesundheitssystem das Marktwachstum vorantreiben werden.

Abbott, F. Hoffman-La Roche AG und Danaher Corporation gehören zu den Top-Playern auf dem Markt.

Es wird erwartet, dass der nordamerikanische Markt für Point-of-Care-Diagnostik im Prognosezeitraum den größten Anteil halten wird.

Nordamerika hatte im Jahr 2025 einen Wert von 11,69 Milliarden US-Dollar.

Die IoT-Integration ermöglicht eine nahtlose Datenübertragung von POC-Geräten zu elektronischen Gesundheitsakten und unterstützt so die Fernüberwachung von Patienten und Telegesundheitsdienste. Diese Konnektivität verbessert die diagnostische Genauigkeit und Zugänglichkeit, insbesondere in ländlichen Gesundheitseinrichtungen.

Ausbau vernetzter Diagnoseplattformen Steigende Akzeptanz von Heim- und Selbsttest-Kits Wachsende Nachfrage nach CRISPR- und KI-gestützten Diagnosetools Aufstrebende Märkte im asiatisch-pazifischen Raum und in Lateinamerika

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 182

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf