Spinal Cord Stimulation Market Size, Share & COVID-19 Impact Analysis, By Product (Rechargeable and Non-rechargeable), By Disease Indication (Failed Back Surgery Syndrome (FBSS), Degenerative Disc Disease (DDD), Complex Regional Pain Syndrome (CRPS), Arachnoiditis, and Others) By End User (Hospitals, Ambulatory Surgery Centers, and Specialty Clinics), and Regional Forecast, 2025-2032

WICHTIGE MARKTEINBLICKE

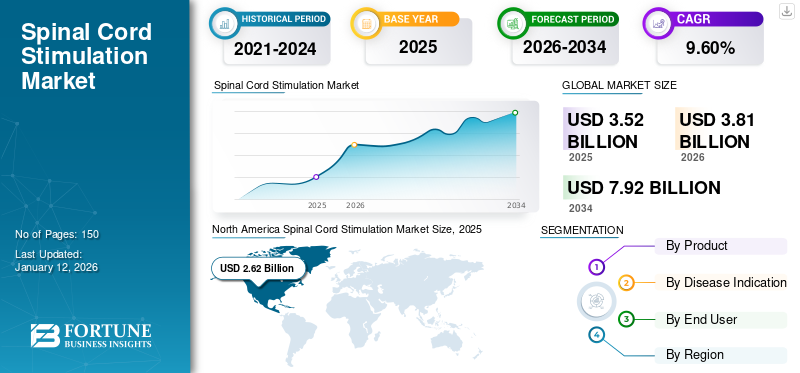

Die globale Marktgröße für Rückenmarksstimulation wurde im Jahr 2024 mit 3,24 Milliarden USD bewertet. Der Markt wird voraussichtlich von 3,52 Milliarden USD im Jahr 2025 auf 6,48 Mrd. USD bis 2032 wachsen, was eine CAGR von 9,1%aufweist. Nordamerika dominierte den Markt für Rückenmarksstimulationen mit einem Marktanteil von 74,38% im Jahr 2024.

Die globalen Auswirkungen von Covid-19 waren beispiellos und erstaunlich, wobei die Stimulation des Rückenmarks in allen Regionen inmitten der Pandemie einen negativen Nachfrageschock erlebte. Basierend auf unserer Analyse wird der globale SCS -Markt im Jahr 2020 einen enormen Rückgang von -16,3% aufweisen. Der plötzliche Anstieg der CAGR ist auf die Nachfrage und das Wachstum dieses Marktes zurückzuführen, wobei nach Ablauf der Pandemie auf prä -pandemische Niveau zurückkehrt.

Die Neuromodulation ist eine aufstrebende Therapie, die eine gezielte Abgabe von elektromagnetischer oder chemischer Stimulation an einen spezifischen neurologischen Bereich im Körper beinhaltet. Eine der Neuromodulationstechniken ist die Stimulation des Rückenmarks, die darin besteht, elektrische Reize an das Rückenmark zu liefern, was zur Maskierung von Schmerzen führt. SCS erhält weltweit erhöhte Aufmerksamkeit, was auf den technologischen Fortschritt, die aufkommenden staatlichen Richtlinien für SCS -Verfahren und eine rasche Einführung minimalinvasiver Therapien zurückzuführen ist.

Abgesehen davon treibt die zunehmende Anzahl von SCS -Implantationen den Markt an. Laut den Zentren für die Kontrolle und Prävention von Krankheiten werden rund 50 Millionen Erwachsene in den USA an chronischen Schmerzen geschätzt, die dem SCS -Markt eine massive Chance bieten. Die wachsende Aufmerksamkeit gegenüber Rückenmarksstimulatoren, da sie die Aufnahme von Opioiden und anderen schmerzlinderenden Medikamenten verringern, steigert den Markt im Prognosezeitraum.

Verschiebung nicht ermittler Operationen, um den Markt während Covid-19 negativ zu beeinflussen

Die Covid-19-Pandemie hat das Gesundheitsumfeld gestört. Von der Intensivstation bis zur allgemeinen Gemeinde sind die Krankenhäuser mit Patienten überflutet, die die Belastung für Gesundheitsdienstleister und Ressourcen erhöhen. Um die Gesundheitsressourcen für das Management von Covid-19-Patienten neu zuzuordnen, beschloss die Regierung, alle elektiven und nicht dringenden Operationen zu verschieben. Laut Covidsurg wurden im Höhepunkt von 12 Wochen Störung aufgrund von Covid -19 rund 28,4 Millionen Operationen abgesagt oder verschoben.

Die chirurgischen Eingriffe wurden von 1 klassifiziert, die für Notfallverfahren wie Herztransplantationen auf 5 standen, die für wirklich elektive Verfahren wie Kataraktoperationen standen. Da die Stimulationsverfahren der Rückenmarks als Verfahren der Stufe 5 klassifiziert wurden, wurden viele Implantationen aufgeschoben, wobei die Nachfrage nach Stimulatoren abgelehnt wurde.

Die Auswirkungen der Pandemie auf den SCS -Markt zeigten sich aus der Leistung der großen Unternehmen, die in diesem Markt tätig sind. Zum Beispiel

- Das Neuromodulationssegment von Abbott verzeichnete im ersten Quartal 2020 einen Rückgang der globalen Einnahmen um 30,1% im Vergleich zum gleichen Zeitraum im Jahr 2019.

- Das Neuromodulationssegment der Boston Scientific Corporation verzeichnete in den ersten sechs Monaten 2020 im Vergleich zum gleichen Zeitraum im Jahr 2019 einen Umsatzrückgang des Umsatzes um 24,6%.

Globaler Markt für Rückenmarksstimulation Marktschnappschuss & Highlights

Marktgröße und Prognose:

- 2024 Marktgröße: USD 3,24 Milliarden

- 2025 Marktgröße: USD 3,52 Milliarden

- 2032 Prognose Marktgröße: USD 6,48 Milliarden

- CAGR: 9,1% (2025–2032)

Marktanteilsanalyse:

- Nordamerika führte den globalen Markt für Rückenmarksstimulation mit einem Anteil von 74,38% im Jahr 2024 an, was auf eine hohe Prävalenz chronischer Schmerzstörungen, günstige Erstattungsrichtlinien und eine frühzeitige Einführung fortschrittlicher Neuromodulationstherapien zurückzuführen ist.

- Nach Produkt hielt das wiederaufladbare Segment aufgrund seiner Kosteneffizienz, einer längeren Akkulaufzeit und weniger Ersatzoperationen den größten Anteil im Jahr 2024.

Key Country Highlights:

- Vereinigte Staaten: Global größter Mitwirkender, der durch die zunehmende Einführung von Nicht-Opioid-Therapien, ein starkes Erstattungsrahmen und die Präsenz von Schlüsselakteuren wie Medtronic, Abbott und Boston Scientific angetrieben wird.

- Deutschland & Großbritannien: Große europäische Märkte mit steigender Einführung fortschrittlicher SCS -Technologien und günstigen klinischen Richtlinien für chronisches Schmerzmanagement.

- China & Indien: Aufstrebende hochwertige Märkte aufgrund einer wachsenden geriatrischen Bevölkerung, zunehmendem Bewusstsein für Neuromodulationstherapien und Verbesserung der Gesundheitsinfrastruktur.

- Lateinamerika & Naher Osten und Afrika: unterbewertete, aber lukrative Märkte mit zunehmenden Gesundheitsausgaben und zunehmender Prävalenz chronischer Schmerzstörungen.

Neueste Trends

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Verschiebung in RichtungNicht-opioide alternative Therapien, um das Marktwachstum voranzutreiben

Opioide gehören zur Klasse des Betäubungsmittelschmerzmedikaments und sind daher mit schwerwiegenden Nebenwirkungen verbunden. Das starke Vertrauen in Opioidschmerzmittel bei der Behandlung chronischer Schmerzen hat zum gefährlichen Trend der Sucht bei Patienten geführt

- Laut der CDC wurden in den USA im Jahr 2018 insgesamt über 168 Millionen Opioidrezepte abgegeben.

- In den USA wurden im Jahr 2018 mehr als 67.000 Todesfälle in der Drogenüberdosierung durch Opioide verursacht, und verschreibungspflichtige Opioide waren an 32% dieser Todesfälle beteiligt.

Aufgrund dieser Faktoren hat die Regierung in den USA, Europa und anderen ihre Bemühungen zur Verringerung der Abhängigkeit von Opioiden verstärkt. Dies hat zu einer allmählichen Verschiebung zu alternativen Therapien ohne Opioid und einer steigenden Nachfrage nach Rückenmarksstimulationsgeräten geführt. Zum Beispiel erhielt die FDA im Jahr 2018 über 200 Einsendungen von Unternehmen, die einen schnellen Genehmigungsprozess für Geräte anstrebten, die anstelle von Opioiden für das Schmerzmanagement verwendet werden können. Somit,MedizinproduktUnternehmen wie Medtronic, Abbott und Boston Scientific recherchieren kontinuierlich, um neue Produkte einzuführen und diese Gelegenheit zu nutzen.

Antriebsfaktoren

Technologische Fortschritte in den Stimulatoren des Rückenmarks, um das Wachstum zu begünstigen

Die Hersteller haben ihre Forschungsaktivitäten erhöht, um die Größe der Rückenmarksstimulatoren zu minimieren. Das von Stimwave LCC hergestellte Freedom SCS -System beträgt beispielsweise etwa 5% der Größe der aktuellen implantierbaren Impulsgeneratoren (IPG), die auf dem Markt erhältlich sind. In Kombination mit Fortschritten bei der Impulsgenerierung treibt dies das Marktwachstum des Rückenmarks an. Das in den USA ansässige Unternehmen Stimgenics entwickelte eine neuartige SCS -Wellenform namens Differenial Target Multiplexed (DTM) SCS. Das Unternehmen wurde im Januar 2020 von Medtronic übernommen. Ergebnisse einer Studie, in der die Differentialziel -Multiplexed (DTM) SCS mit herkömmlichen Vergleich zu herkömmlichen Schmerzlinderung zeigte.

Eine weitere bemerkenswerte Technologie, die zur Erzeugung des Impulses eingesetzt wird, ist die HF10 -Therapie, die sich als wirksamer als die traditionellen Rückenmarkstimulationstherapien erwiesen hat. Abgesehen davon die Anwesenheit von Plattformen wie Wavecrest und Intellis, die drahtlos miteinander verbunden werden könnenSmartphonesund Tablets zum Anpassen der Dosierungseinstellungen bevorzugen die Einführung von SCS.

Emerging Regierungsrichtlinien für SCS, um den Markt zu steigern

Die Entstehung von Richtlinien für die Therapie der Rückenmarkstimulation ist einer der Hauptgründe für das Wachstum des Marktes. Verschiedene staatliche Verbände entwickeln Richtlinien für diese Therapie zur Behandlung chronischer Schmerzen und anderer Krankheitsanzeigen. Im Januar 2019 veröffentlichte das National Institute for Health and Care Excellence Richtlinien und Empfehlungen für das Senza SCS -System, das die HF10 -Therapie zur Behandlung von Patienten mit neuropathischen Schmerzen liefert. Solche positiven Empfehlungen von staatlichen Verbänden dürften den Markt erhöhen.

Rückhaltefaktoren

Hohe Kosten für Versuche und Implantationsverfahren, um das Wachstum zu behindern

Die durchschnittlichen Kosten für die Implantation von Rückenmarksstimulatoren in den USA liegen zwischen 21.000 USD und 58.000 USD. Die Kosten des Verfahrens hängen auch davon ab, ob der Patient durch private Krankenversicherung, öffentliche Krankenversicherung oder Zahlung von Auslagen gedeckt ist. Abgesehen davon muss der Patient auch jährliche Wartungskosten zahlen, einschließlich der Kosten für die Hardware, die Gebühren des Gesundheitspersonals, der Austausch von Pulsgeneratoren, Krankenhausaufenthalt usw.

Die jährlichen Wartungskosten liegen je nach Komplikationen im Bereich von 5.000 USD bis 21.000 USD. Die Mehrheit der Krankenversicherungspläne verlangt von dem Patienten, zu überprüfen, ob die Stimulation des Rückenmarks eine gute Behandlungsoption ist. Dies kann rund 8.000 USD kosten, bevor die Kosten für das Implantationsverfahren decken. Daher wird erwartet, dass die hohen Kosten des SCS -Implantats das Marktwachstum behindern.

SEGMENTIERUNG

Durch Krankheitsindikationsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Segment für gescheiterte Rückenoperationssyndrom, um den Markt zu dominieren

Basierend auf der Indikation von Krankheiten ist der Markt in das Fehlschlag für die Rücken -Chirurgie -Syndrom (FBSS), die degenerative Festplattenerkrankung, das komplexe regionale Schmerzsyndrom (CRPS), die Arachnoiditis und andere. Das FBSS -Segment dominierte den Markt im Jahr 2024 aufgrund der steigenden Anzahl von Wirbelsäulenoperationen. Im Jahr 2017 führte Medtronic eine Studie aus Daten durch, die aus neunundsiebzig Zentren in Nordamerika, Europa und Südamerika gesammelt wurden. Laut dieser Studie wurden von 4,867 SCS -Patienten 44,6% für die Behandlung von gescheiterten Rückenschmerzen implantiert. Dies wird wahrscheinlich das Wachstum des FBS -Segments bevorzugen.

Arachnoiditis ist eine seltene Krankheit und macht weltweit etwa 25.000 Fälle pro Jahr aus. Da die Krankheit keine spezifische Behandlung aufweist, ist SCS als wirksame Option für die Behandlung der Krankheit verfügbar, was das Segmentwachstum begünstigt. Die zunehmende Nachfrage nach minimalinvasiven Operationen und wachsende Präferenz für SCS sind wichtige Gründe für die Ausweitung der CRPS und anderer Segmente.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das DDD -Segment (DDD) degeneratives Festplattenkrankheiten dagegen wird voraussichtlich im Prognosezeitraum ein lukratives Wachstum präsentieren. Ein hohes Wachstum ist auf die steigende Prävalenz von DDD und die zunehmende geriatrische Bevölkerung zurückzuführen.

Durch Produktanalyse

Das wiederaufladbare Segment hielt den maximalen Teil des Marktes

Basierend auf dem Produkt wird der Markt in wiederaufladbare und nicht rechtzelable kategorisiert. Das wiederaufladbare Segment dominierte den Markt im Jahr 2024 und wird im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen. Dies kann auf die erhebliche Kostensparung mit wiederaufladbaren Stimulatoren im Vergleich zu nicht-schalzbaren Stimulatoren zurückzuführen sein.

Basierend auf einer Studie kann der wiederaufladbare Rückenmarksstimulator über die Lebensdauer eines Patienten im Vergleich zu einem nicht-schützenden Gerät bis zu 100.000 USD sparen. Der andere Vorteil eines wiederaufladbaren Geräts besteht darin, dass weniger Operationen erforderlich sind und Patienten Beschwerden und Komplikationen reduzieren. Diese Schlüsselfaktoren fördern das Wachstum des Segments.

Das nicht-re-theargable Segment wird aufgrund der steigenden Prävalenz chronischer Rückenschmerzen und der zunehmenden Anzahl fehlgeschlagener Rückenoperationen erwartet. Abgesehen davon wird erwartet, dass zunehmende Anstrengungen zur Verbesserung der Akkulaufzeit nicht-recherischer Stimulatoren das Wachstum des Segments vorantreiben. Zum Beispiel kündigte Abbott im September 2019 den Start des Proclaim XR-Aufladungs-freien SCS-Systems an, das bis zu 10 Jahre dauern kann.

Nach Endbenutzeranalyse

Steigende Anzahl von SCS -Implantationen, um das Krankenhäusersegment zu führen

In Bezug auf den Endbenutzer kann der Markt in Krankenhäuser, ambulante Chirurgiezentren und Spezialkliniken eingebauert werden.

Krankenhäuser machten im Jahr 2024 mehr als die Hälfte des Marktes aus und werden voraussichtlich während des gesamten Prognosezeitraums den Markt dominieren. SCs, das ein chirurgisches Eingriff ist, wird vorwiegend in Krankenhäusern durchgeführt, was ein wichtiger Faktor ist, der das Wachstum des Krankenhaussegments vorantreibt. Darüber hinaus dürften günstige Richtlinien zur Erstattung von Gesundheitserstattung und zunehmender Patientenpool das Segmentwachstum steigen

Das Segment der ambulanten chirurgischen Zentren wird aufgrund der zunehmenden Anzahl minimal invasiver Operationen, die in ASCs durchgeführt werden, voraussichtlich wachsen. Die steigende Prävalenz von DDD und fehlgeschlagenem Back -Syndrom und wachsende Anstrengungen der Hersteller, um die Durchdringung von SCs bei Patienten in den USA zu erhöhen, sind Faktoren, die zur Expansion des Segments Spezialkliniken beitragen.

Regionale Erkenntnisse

North America Spinal Cord Stimulation Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße in Nordamerika belief sich im Jahr 2024 auf 2,41 Milliarden USD. Die aufstrebenden Regierungsrichtlinien und eine günstige Erstattung des Gesundheitswesens sind die Faktoren, die für die Ausweitung des Marktes in Nordamerika verantwortlich sind. Darüber hinaus treibt die strategische Präsenz wichtiger Akteure in den USA und Neuprodukten den Markt in Nordamerika vor.

Europa wird in Bezug auf den Umsatz im Jahr 2019 die zweitsprachigste Region sein. Die Einführung des Spectra -Wellenschreiber -Rückenmarks -Stimulatorsystems von Boston Scientific im Januar 2019 ist bereit, das Wachstum des Marktes in Europa zu erhöhen. Außerdem wird erwartet, dass die steigende Prävalenz degenerativer Scheibenkrankheiten und chronische Schmerzen den Markt in Europa stärken.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum die höchste CAGR registrieren. Die Region wird aufgrund der raschen Einführung von Neuromodulationstherapien und dem hohen Vorhandensein der geriatrischen Bevölkerung in dieser Region erwartet. Der Rest der Welt, zu dem auch der Nahe Osten & Afrika und Lateinamerika und andere gehören, hat enorme Wachstumspotenziale und wird erwartet, dass sie als lukratives Segment auftreten. Die steigende Prävalenz chronischer Rückenschmerzen und die steigende Nachfrage nach minimalinvasiven Therapien sind Faktoren, die zur Ausweitung des Marktes im Rest der Welt beitragen.

Hauptakteure der Branche

Hohe Präferenz für die SCS -Produkte von Medtronic, um es zu einer führenden Position zu machen

In Bezug auf den Markteinnahmen dominierte Medtronic den Markt aufgrund des starken Fokus des Unternehmens auf F & E sowie wichtige Akquisitionen, die ihn bei der Entwicklung innovativer Geräte zur Behandlung chronischer Schmerzen unterstützen werden. Die vom Unternehmen angebotenen Rückenmarksstimulatoren haben eine lange Lebensdauer, einfach zu bedienen mit besseren klinischen Ergebnissen und guten Kundenunterstützungsdiensten und daher eine hohe Präferenz bei Gesundheitsdienstleistern.

Andererseits sind Boston Scientific und Abbott in engem Wettbewerb. Im Januar 2017 schloss Abbott die Übernahme von St. Jude Medical, Inc. ab, die seinen Eintritt in den SCS -Markt vermarktete. Neue Akteure wie Nevro Corp mit ihrer proprietären HF10 -Therapie verzeichnen jedoch auch ein bemerkenswertes Wachstum auf dem Markt und werden den etablierten Spielern einen harten Wettbewerb verleihen.

Liste der wichtigsten Unternehmen, die vorgestellt wurden

- Boston Scientific Corporation(Massachusetts, USA)

- Medtronic(Dublin, Irland)

- Abbott (Illinois, USA)

- Nevro Corp (Kalifornien, USA)

- Nuvectra (Texas, USA)

- Stimwave LLC (Florida, USA)

- Andere prominente Spieler

Schlüsselentwicklungen der Branche:

- Januar 2020 -Medtronic PLC hat Stimgenics LLC erworben, ein führendes Unternehmen, das eine neuartige Wellenform der Rückenmarksstimulation als differentielles Ziel -Multiplex -SCS geführt hat.

- November 2019 -Die NEVRO -Ernte erhielt die FDA -Zulassung für das Senza -Omnia -Rückenmarks -Stimulationssystem (SCS) in den USA

- September 2019 -Abbott kündigte den Start von Proclaim XR aufgeladenfreies SCS-System an, das bis zu 10 Jahre dauern kann

- Januar 2019 -Das SCS -System des Spectra -Wellenschreibers wurde von Boston Scientific zur Behandlung chronischer Schmerzen in Europa auf den Markt gebracht.

- Januar 2017 - -Abbott beendete die Übernahme von St. Jude Medical, Inc., die seinen Eintritt in den SCS -Markt vermarktete.

Berichterstattung

Der Marktforschungsbericht für Rückenmarksstimulation bietet eine eingehende Analyse des Marktes. Es enthält ferner Details zur Einführung von SCS in mehreren Regionen. Informationen zu Trends, Treibern, Marktchancen, Bedrohungen und Marktbeschränkungen können den Stakeholdern weiter helfen, wertvolle Einblicke in den Markt zu gewinnen. Der Bericht bietet eine detaillierte Wettbewerbslandschaft, indem Informationen über wichtige Akteure sowie ihre Strategien auf dem Markt vorgestellt werden.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

Attribute |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung

|

Nach Produkt

|

|

Durch Krankheitsanzeige

|

|

|

Nach Endbenutzer

|

|

|

Durch Geographie

|

Häufig gestellte Fragen

Der Wert des globalen Marktes betrug im Jahr 2024 3,24 Milliarden USD.

Laut Fortune Business Insights wird der Markt voraussichtlich bis 2032 6,48 Milliarden USD erreichen.

Der Wert des Marktes in Nordamerika betrug im Jahr 2024 2,41 Milliarden USD.

Der Markt wird voraussichtlich im Prognosezeitraum (2025-2032) mit einem CAGR von 9,1% steigen.

Das fehlgeschlagene Rücken -Chirurgie -Syndrom (FBSS) ist das führende Segment in diesem Markt.

Die technologischen Fortschritte bei Rückenmarksstimulatoren und aufstrebenden staatlichen Richtlinien für SCS sind die Schlüsselfaktoren, die den globalen Markt fördern.

Medtronic, Boston Scientific Corporation und Abbott sind die besten Akteure auf dem globalen Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil haben.

Die Verschiebung zu alternativen Therapien nicht opioiden ist ein wesentlicher Trend auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 150

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf