Marktgröße, Marktanteil und Branchenanalyse für Schlafapnoe-Geräte, nach Gerätetyp (therapeutische Geräte [Geräte für den positiven Atemwegsdruck {Geräte für kontinuierlichen positiven Atemwegsdruck (CPAP), Geräte für den positiven Atemwegsdruck auf zwei Ebenen (BiPAP) und andere}, Masken und Zubehör und andere] und Diagnosegeräte [Polysomnographiegeräte, Pulsoximeter, Aktigraphiegeräte und andere]), nach Endbenutzer (Schlaflabore und -kliniken und Häusliche Pflege und andere Einrichtungen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

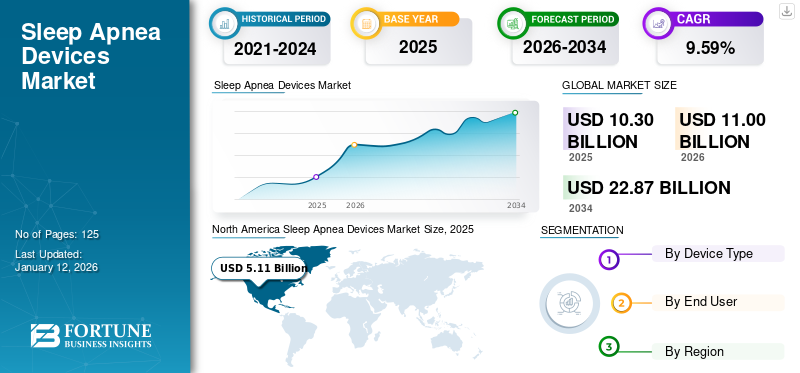

Die globale Marktgröße für Schlafapnoe-Geräte belief sich im Jahr 2025 auf 10,30 Milliarden US-Dollar. Es wird erwartet, dass der Markt von 11 Milliarden US-Dollar im Jahr 2026 auf 22,87 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,59 % aufweist. Nordamerika dominierte den Markt für Schlafapnoe-Geräte mit einem Marktanteil von 49,55 % im Jahr 2025.

Schlafapnoe wird als eine potenziell schwerwiegende Schlafstörung bezeichnet, bei der die Atmung einer Person ein abnormales Muster aufweist. Menschen mit unbehandelter Schlafapnoe leiden im Schlaf unter Atemaussetzern, da das Gehirn und die übrigen Körperteile nicht ausreichend mit Sauerstoff versorgt werden. Diese Erkrankung tritt häufiger bei älteren Patienten und Menschen auf, die an Krankheiten wie Diabetes, Bluthochdruck, Herz-Kreislauf-Erkrankungen und anderen leiden. Weltweit ist die obstruktive Schlafapnoe (OSA) die häufigste Form der Schlafapnoe. Um dies zu verhindern, sind eine frühzeitige Diagnose und der Einsatz therapeutischer Geräte unerlässlich.

- Beispielsweise leiden laut den vom National Center for Biotechnology Information (NCBI) im Jahr 2023 veröffentlichten Daten weltweit etwa 936 Millionen Menschen an leichter bis schwerer obstruktiver Schlafapnoe und 425 Millionen Menschen an mittelschwerer bis schwerer OSA.

Daher wird erwartet, dass die weltweit zunehmende Inzidenz solcher Erkrankungen, einschließlich Herz-Kreislauf-Erkrankungen, Bluthochdruck usw., in Verbindung mit der wachsenden geriatrischen Bevölkerung und den damit verbundenen Komorbiditäten die Nachfrage nach Behandlungen ankurbeln und anschließend das Marktwachstum im Prognosezeitraum ankurbeln wird.

Der Ausbruch der COVID-19-Pandemie wirkte sich positiv auf den Weltmarkt aus. Wichtige Akteure meldeten ein deutliches Umsatzwachstum aufgrund einer steigenden Zahl von Patienten, die aufgrund von übermäßigem Stress infolge der COVID-19-Pandemie unter Schlafstörungen leiden.

Überblick und Höhepunkte des globalen Marktes für Schlafapnoe-Geräte

Marktgröße und Prognose:

- Marktgröße 2025: 10,30 Milliarden US-Dollar

- Marktgröße 2026: 11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,87 Milliarden US-Dollar

- CAGR: 9,59 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt und hatte im Jahr 2025 einen Anteil von 49,55 %. Dies ist auf die hohe Prävalenz obstruktiver Schlafapnoe in der Region, günstige Erstattungsrichtlinien und eine hohe Akzeptanzrate von Schlafapnoe-Geräten zurückzuführen.

- Nach Gerätetyp: Das Segment der therapeutischen Geräte hatte im Jahr 2024 den größten Marktanteil. Das Wachstum des Segments wird durch eine steigende Behandlungsrate bei Patienten, insbesondere in Schwellenländern, und eine wachsende Präferenz der Patienten für die häusliche Pflege vorangetrieben.

Wichtige Länder-Highlights:

- Japan: Der Markt wird durch die hohe Prävalenz obstruktiver Schlafapnoe bestimmt, von der schätzungsweise 20 % der Bevölkerung betroffen sind, was die Nachfrage nach diagnostischen und therapeutischen Geräten ankurbelt.

- Vereinigte Staaten: Das Wachstum wird durch eine große Patientenbasis vorangetrieben, wobei etwa 39 Millionen Erwachsene an Schlafapnoe leiden. Der Markt wird außerdem durch die jüngsten Zulassungen der US-amerikanischen FDA für neue und innovative Geräte wie fortschrittliche orale Apparaturen und KI-gestützte Diagnosetechnologie unterstützt.

- China: Als wichtiger Teil des am schnellsten wachsenden Marktes im asiatisch-pazifischen Raum wird das Wachstum auf eine steigende Zahl von Schlafapnoe-Patienten und zunehmende Sensibilisierungskampagnen für die Bedeutung von Diagnose und Behandlung zurückgeführt.

- Europa: Der Markt wird durch eine erhebliche Prävalenz von Schlafapnoe in der geriatrischen Bevölkerung angetrieben, wobei 13,0 % bis 32,0 % der älteren Erwachsenen betroffen sind. Auch das wachsende Bewusstsein für die Erkrankung und die verfügbaren Behandlungen steigert die Nachfrage.

Markttrends für Schlafapnoe-Geräte

Zunehmende Akzeptanz fortschrittlicher Geräte zur Behandlung von Schlafapnoe bei Patienten

Die wachsende Bevorzugung technologisch fortschrittlicher Geräte war ausschlaggebend für die Entwicklung neuer Alternativen zur Behandlung von Schlafapnoe. Die zunehmende Akzeptanz oraler Geräte wie des Mandibular Advancement Device (MAD) zur OSA-Behandlung ist auf bestimmte Faktoren zurückzuführen, darunter unter anderem den Komfort bei den Patienten. Darüber hinaus führt die zunehmende Akzeptanz dazu, dass die Hauptakteure innovative orale Geräte auf den Markt bringen, die sich als wirksam erwiesen haben und den Patienten während der Behandlung der Erkrankung Komfort bieten.

- Beispielsweise hat die US-amerikanische FDA im Februar 2024 AIO BREATHE zugelassen, ein neues Gerät zur Neupositionierung des Unterkiefers, mit dem Ziel, der wachsenden Nachfrage von Patienten mit obstruktiver Schlafapnoe (OSA) gerecht zu werden.

Zusammen mit dem Aktometer, einem tragbaren Diagnosegerät, erfreut sich auch dieses Gerät zunehmender Beliebtheit, was unter anderem auf die geringen Kosten und die nichtinvasive Natur zurückzuführen ist. Daher verstärkt die wachsende Nachfrage nach kostengünstigen Diagnosegeräten für Schlafapnoe die bevorzugte Verlagerung hin zu Aktometern und oralen Geräten für die effiziente Behandlung von Schlafapnoe bei Patienten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Schlafapnoe-Geräte

Wachsende Prävalenz obstruktiver Schlafapnoe kurbelt die Nachfrage nach Geräten an

Die Prävalenz obstruktiver Schlafapnoe bei Patienten nimmt aufgrund bestimmter Faktoren zu, darunter Bewegungsmangel, schlechte Schlafgewohnheiten, erhöhter Stress und Fettleibigkeit. Laut einem im Jahr 2023 vom National Council on Aging (NCOA) veröffentlichten Artikel wird berichtet, dass in den USA etwa 39 Millionen Erwachsene an obstruktiver Schlafapnoe leiden.

- Laut dem von der American Heart Association veröffentlichten Artikel wurde beispielsweise in mehreren Querschnittsstudien geschätzt, dass bei 40 % der adipösen Bevölkerung eine erhebliche Schlafapnoe vorliegt und 70 % der OSA-Patienten fettleibig sind.

- Außerdem litten laut den von der European Respiratory Society veröffentlichten Daten etwa 13,0 % bis 32,0 % der geriatrischen Bevölkerung in Europa an Schlafapnoe.

Die zunehmende Prävalenz von Fettleibigkeit und anderen Lebensstilstörungen sowie steigende Gesundheitsausgaben begünstigen zusätzlich die steigende Diagnoserate und erhöhen damit die Behandlungsrate bei den Patienten. Dies sowie eine wachsende Zahl von Schlafkliniken und -technikern unterstützen auch die zunehmende Akzeptanz dieser Geräte auf dem Markt. Darüber hinaus dürften zunehmende strategische Initiativen und Informationskampagnen mit dem Ziel, das Bewusstsein der Menschen für die Erkrankung zu schärfen, das Marktwachstum ankurbeln.

Beispielsweise organisiert die National Sleep Foundation eine jährliche Kampagne zur Schlafbewusstseinswoche, um die Bedeutung des Schlafs für Gesundheit und Wohlbefinden hervorzuheben. Es wird erwartet, dass die Vorteile dieser Geräte für die Behandlung von Schlafstörungen das globale Marktwachstum für Schlafapnoe-Geräte vorantreiben werden.

EINHALTENDE FAKTOREN

Hohe Gerätekosten schränken das Marktwachstum ein

Die technischen Fortschritte bei Diagnose- und Therapiegeräten für Schlafapnoe erhöhen die Kosten dieser Geräte weiter und dürften die Akzeptanz dieser Geräte bei Patienten auf dem Markt behindern.

- Die CPAP-Geräte und PSG-Geräte sind die bevorzugte Wahl für das OSA-Management. Ein CPAP-Gerät kostet in den USA etwa 600,0 bis 800,0 US-Dollar, was es ohne Krankenversicherung deutlich kostenintensiv macht.

Darüber hinaus behindern erhebliche Eigenkosten in Verbindung mit begrenzten Erstattungsrichtlinien in Entwicklungsländern die Akzeptanz von Schlafapnoe-Geräten bei Patienten zusätzlich. Dies führt zusammen mit der begrenzten Durchdringung der medizinischen Versorgung in diesen Ländern zu einer weiteren Einschränkung der Zahl der Patienten, die sich in diesen Ländern einer Behandlung unterziehen.

Marktsegmentierungsanalyse für Schlafapnoe-Geräte

Nach Gerätetypanalyse

Die zunehmende Einführung therapeutischer Geräte führte zur Dominanz des Segments

Unter den Gerätetypen ist der Markt in therapeutische Geräte und diagnostische Geräte unterteilt.

Die therapeutischen Geräte sind weiter unterteilt in Geräte mit positivem Atemwegsdruck, orale Geräte, Masken und Zubehör und andere. Ebenso werden die Diagnosegeräte weiter unterteilt in Polysomnographiegeräte,Pulsoximeter, Aktigraphiesysteme und andere. Das Segment der therapeutischen Geräte dominierte im Jahr 2026 den Marktanteil von 63,36 %. Die steigende Zahl der Behandlungsraten bei Patienten, insbesondere in Schwellenländern, dürfte die zunehmende Akzeptanz dieser Geräte weiter unterstützen und so zum Wachstum des Marktes im Jahr 2024 beitragen.

- Im September 2023 wurde laut einem von SPRINGER NATURE veröffentlichten Artikel berichtet, dass die Einhaltung der CPAP-Therapie bei Patienten mit Schlafapnoe bei etwa 30 bis 60 % liegt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Vorhandensein einer großen nicht diagnostizierten Bevölkerungsgruppe und das wachsende Bewusstsein dieser Patienten führen zu höheren Diagnoseraten in Industrie- und Entwicklungsländern. Dadurch entsteht in diesen Ländern eine Nachfrage nach Diagnosegeräten, beispielsweise Polysomnographiegeräten.

Durch Endbenutzeranalyse

Die zunehmende Präferenz für häusliche Pflege und andere Einrichtungen unterstützte die segmentale Dominanz im Jahr 2024

Bei den Endverbrauchern ist der Markt in häusliche Pflege und andere Einrichtungen sowie Schlaflabore und Kliniken unterteilt.

Das Wachstum im Segment häusliche Pflege und andere Einrichtungen ist auf den zunehmenden Fokus auf die Einführung neuartiger tragbarer Geräte zur Behandlung von Schlafapnoe bei Patienten zu Hause zurückzuführen. Dies führte dazu, dass der Segmentanteil im Jahr 2026 weltweit 53,83 % betrug. Gleichzeitig führt die zunehmende Bevorzugung der Behandlung von obstruktiver Schlafapnoe zu Hause zu einer weltweit wachsenden Nachfrage nach diesen Geräten.

- Zum Beispiel im Mai 2023 Acurable, ein in Großbritannien ansässiges Unternehmenmedizinisches GerätDas Unternehmen plant die Einführung eines AcuPebble-Geräts für die effiziente Diagnose von obstruktiver Schlafapnoe zu Hause in den USA. In Kombination mit der Umsetzung angemessener Erstattungsrichtlinien, die die Heimnutzung dieser Geräte erleichtern, wird das Marktwachstum weiter gefördert.

Darüber hinaus wird erwartet, dass auch das Segment Schlaflabore und Kliniken im Prognosezeitraum wachsen wird. Die wachsende Zahl von Schlafkliniken und -technikern sowie die steigende Zahl von Patientenaufnahmen sind unter anderem einige der Faktoren, die zum Wachstum des Marktsegments beitragen. Dies, zusammen mit angemessenen Erstattungsrichtlinien in diesen Umgebungen, treibt das Wachstum des Segments voran.

REGIONALE EINBLICKE

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

North America Sleep Apnea Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße in Nordamerika lag im Jahr 2024 bei 4,78 Milliarden US-Dollar. Die Dominanz ist unter anderem auf die hohe Prävalenz von obstruktiver Schlafapnoe und günstige Erstattungsrichtlinien zurückzuführen, die zu einer zunehmenden Akzeptanz dieser Geräte auf dem Markt führten. Der US-Markt soll bis 2026 ein Volumen von 5,1 Milliarden US-Dollar erreichen.

- Laut den vom National Council on Aging (NCOA) veröffentlichten Daten aus dem Jahr 2023 wurde beispielsweise berichtet, dass in den USA etwa 12,0 % der Männer und 3,0 % der Frauen im Alter von 30 bis 49 Jahren an Schlafapnoe leiden.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Das Wachstum ist auf die steigende Nachfrage nach diesen Geräten in Japan und Australien sowie auf die wachsende Zahl von Schlafapnoe-Patienten in Schwellenländern zurückzuführen. Dies dürfte zusammen mit der zunehmenden Konzentration wichtiger Akteure auf die Einführung innovativer Geräte und der wachsenden Nachfrage nach Schlafapnoe-Tests für zu Hause auch das Wachstum des Marktes in der Region unterstützen. Der japanische Markt soll bis 2026 ein Volumen von 0,47 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,62 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen.

- Den von SPRINGER NATURE veröffentlichten Daten aus dem Jahr 2024 zufolge liegt die Prävalenz der obstruktiven Schlafapnoe in Japan bei 20,0 %. Somit trägt die wachsende Prävalenz bei Patienten zur zunehmenden Akzeptanz von Schlafapnoe-Geräten in der Region bei.

Andererseits wird erwartet, dass Europa aufgrund des wachsenden Bewusstseins für diese Geräte mit einer erheblichen jährlichen Wachstumsrate wachsen wird, was zu einer weiteren wachsenden Nachfrage nach Diagnosetests in der Region führen wird. Dies dürfte zusammen mit der zunehmenden Verbreitung von Schlafapnoe-Geräten das Wachstum des Marktes in der Region unterstützen. Der britische Markt wird bis 2026 voraussichtlich 0,47 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,73 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika mit einem moderaten CAGR wachsen werden, da in beiden Regionen das Bewusstsein der allgemeinen Bevölkerung für Schlafapnoe mangelt und die Märkte sehr unterversorgt sind.

Liste der wichtigsten Unternehmen im Markt für Schlafapnoe-Geräte

Zunehmende Produkteinführungen von ResMed führten zu seiner Marktdominanz im Jahr 2023

Der Markt wird von ResMed angeführt, das im Jahr 2023 den Großteil des Marktanteils ausmachen wird. Das robuste und vielfältige Portfolio an Schlafapnoe-Geräten, starke Investitionen in Forschung und Entwicklung sowie eine breite geografische Präsenz sind unter anderem einige der Faktoren, die zum weltweiten Marktanteil von Schlafapnoe-Geräten beitragen.

- Im Februar 2024 brachte ResMed beispielsweise seine AirCurve 11-Serie auf den Markt, ein neues Bilevel-Gerät, das zwei Unterstützungsstufen bietet: inspirativen positiven Atemwegsdruck (IPAP) und expirativen positiven Atemwegsdruck (EPAP), mit dem Ziel, sein Produktportfolio bei PAP-Geräten zu erweitern.

Weitere wichtige Marktteilnehmer sind Oventus, Cadwell Industries, Inc., Fisher & Paykel Healthcare Limited., Natus Medical Incorporated, SomnoMed und Braebon Medical Corporation.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Koninklijke Philips N.V. (Niederlande)

- Openairway (Australien)

- Cadwell Industries, Inc.(UNS.)

- ResMed(UNS.)

- Fisher & Paykel Healthcare Limited(Neuseeland)

- Invacare Corporation (USA)

- SomnoMed (Australien)

- Compumedics Limited (Australien)

- Braebon Medical Corporation (Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024 –EnsoData, ein in den USA ansässiges Startup, das künstliche Intelligenz für die Datenanalyse in der Schlafmedizin nutzt, hat die US-amerikanische FDA-Zulassung für seine KI-gestützte Schlafdiagnosetechnologie mit Pulsoximetern erhalten.

- November 2023 –Vivos hat die US-amerikanische FDA-Zulassung für Vivos CARE (Complete Airway Repositioning and Expansion) orale Apparaturen für Patienten mit obstruktiver Schlafapnoe (OSA) erhalten. Dies half dem Unternehmen, sein Produktportfolio für Schlafapnoe-Produkte zu erweitern.

- Juli 2023 –ResMed erwarb Somnoware, eine Schlaf- und Atemdiagnostiksoftware mit dem Ziel, seine Markenpräsenz weltweit zu steigern.

- Januar 2023 –Vivos erhielt die Zulassung für ein Tag-Nacht-Gerät namens DNA als Gerät der Klasse II mit dem Ziel, sein Produktangebot für Patienten mit leichter bis mittelschwerer obstruktiver Schlafapnoe zu erweitern.

- Oktober 2022 –Acurable, ein in Großbritannien ansässiges Unternehmen für tragbare medizinische Geräte, hat 10,8 Millionen US-Dollar eingesammelt, mit dem Ziel, sein Produktangebot für Schlafapnoe-Testgeräte für zu Hause weltweit zu erweitern.

BERICHTSBEREICH

An Infographic Representation of Markt für Schlafapnoe -Geräte

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der globale Marktforschungsbericht für Schlafapnoe-Geräte bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Gerätetypen und Endbenutzer. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,59 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Gerätetyp

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 10,30 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 22,87 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße in Nordamerika 5,11 Milliarden US-Dollar.

Mit einem CAGR von 9,59 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Therapeutische Geräte waren das führende Segment in diesem Markt.

Unter anderem die zunehmende Prävalenz der obstruktiven Schlafapnoe (OSA) und die wachsende Zahl von Produkteinführungen befeuern die Nachfrage nach diesen Geräten.

ResMed und Koninklijke Philips N.V. sind wichtige Akteure auf dem Weltmarkt.

Nordamerika verzeichnete im Jahr 2025 den höchsten Umsatz.

Es wird erwartet, dass die Einführung fortschrittlicher und erschwinglicher Geräte durch Marktteilnehmer und die steigende Nachfrage nach Schlafapnoe-Behandlungen die Akzeptanz dieser Geräte in den kommenden Jahren vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 125

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf