Marktgröße, Aktien- und Branchenanalyse des Revenue Cycle Cycle Management nach Struktur (intern und ausgelagert), nach Typ (Software und Dienstleistungen), nach Funktion (Ansprüchen & Denialmanagement, medizinische Codierung & Abrechnungen, Verbesserung der klinischen Dokumentation (CDI), Versicherung und andere), nach Endbenutzer (Hospitals, Arztpraxen) und andere und regionale Präattaldastien, 205-2032

WICHTIGE MARKTEINBLICKE

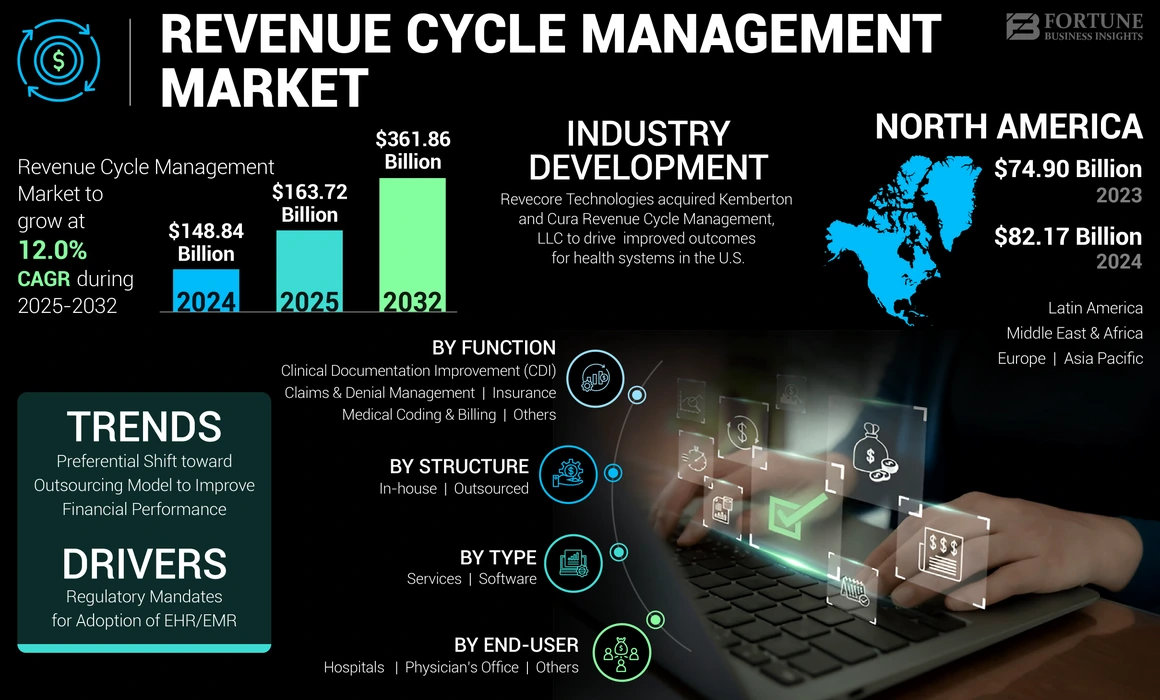

Die Marktgröße für das globale Umsatzzyklusmanagement wurde im Jahr 2024 mit 148,84 Mrd. USD bewertet. Der Markt wird voraussichtlich von 163,72 Milliarden USD im Jahr 2025 auf 361,86 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 12,0% aufwies.

Die heutigen Gesundheitssysteme stehen vor großen Herausforderungen, wie z. B. die Komplexität, steigende Behandlungskosten und den wachsenden Patientenkonsumismus. Diese Marktdynamik belastet große Stress für große Krankenhäuser und Kliniken und führt sie dazu, sich in den Operationen des Umsatzzyklusmanagements (RCM) zu verwandeln. Dieser Faktor wird als ein Prozess definiert, den Krankenhäuser entwickeln und implementieren, um die Patienteneinnahmen und seine Sammelgeschwindigkeit zu maximieren. Mehrere regulatorische Mandate für die Anwendung von Elektronische Gesundheitsakten (EHR)Im Gesundheitswesen und die Präferenz für integrierte EHR/RCM -Software für einen reibungslosen Workflow steigen die Nachfrage nach diesem Service weltweit.

Darüber hinaus wird erwartet, dass die zunehmende Zahl von Ansprüchen und die steigenden Verwaltungskosten für die Verwaltung der abgelehnten Ansprüche die Nachfrage nach diesem Dienst im Untersuchungszeitraum fördern.

- Zum Beispiel betrug die Zahl der verweigerten Ansprüche nach einem Artikel, der im Februar 2023 im Februar 2023 von Etactics, Inc. veröffentlicht wurde, aus den insgesamt im Jahr 2021 eingereichten Ansprüchen in Network 48,3 Millionen. Diese Zahl machte 16,6% aller Ansprüche aus. Der Versicherer lag zwischen 1 und 80%.

- In ähnlicher Weise verzeichneten die US -Krankenhäuser laut einer Umfrage von The Change Healthcare im Jahr 2020 im Vergleich zu 2016 eine bemerkenswerte Erhöhung von 23,0% für Anspruchsdehnungen im Jahr 2020. Daher verstärkt die steigende Nachfrage für diesen Service unter Krankenhausverwaltungen die Adoptionsrate und die Unterstützung des Marktwachstums.

Darüber hinaus führten die Komplexität der medizinischen Abrechnung und die steigenden Kosten für die Gesundheitsversorgung zu einem drastischen Anstieg der Nachfrage nach Lösungen für das Auslagerung von Umsatzzyklus -Managementlösungen auf der ganzen Welt.

Der Ausbruch von Covid-19 hatte einen negativen Einfluss auf das Marktwachstum. Mehrere wichtige Marktteilnehmer, darunter die TH Medical and Cerner Corporation, verzeichneten einen erheblichen Umsatzrückgang durch ihre RCM -Dienste. Darüber hinaus wirkte sich die Anzahl der Wahloperationen und eine signifikante Abnahme der Anzahl nicht-krosen-199-Patienten auf die Einnahmen der Mehrheit der Krankenhäuser während der Pandemie aus. Die Erhöhung der Lockdown-Beschränkungen, die Erhöhung der Nicht-Covid-19-Patienten im Jahr 2021 und die Einführung fortschrittlicher Software zur Verwaltung des Umsatzes stützten das Marktwachstum im Jahr 2021 jedoch. Der Markt wird in den kommenden Jahren ein erhebliches Wachstum verzeichnen.

Global Revenue Cycle Management Market Snapshot & Highlights

Marktgröße und Prognose:

- 2024 Marktgröße: USD 148,84 Milliarden

- 2025 Marktgröße: USD 163,72 Milliarden

- 2032 Prognose Marktgröße: USD 361,86 Milliarden

- CAGR: 12,0% von 2025 bis 2032

Marktanteil:

- Region: Nordamerika dominierte den Markt und berücksichtigte einen großen Anteil an den Einnahmen im Jahr 2024. Dies ist auf das Vorhandensein führender Marktteilnehmer, die hohe Nutzung von RCM -Lösungen in den USA und die kontinuierliche Einführung innovativer Plattformen und Technologien.

- Nach Funktion: Das Segment für Ansprüche und Ablehnungsmanagement hält die dominierende Position. Seine Führung ist auf die Einführung fortschrittlicher Lösungen wie KI-betriebene Plattformen zurückzuführen, die speziell zur Verringerung der steigenden Anzahl von Ansprüchenverweigerungen und zur effektiveren Verwaltung des komplexen Einnahmezyklus für Ansprüche konzipiert wurden.

Key Country Highlights:

- Japan: Im Rahmen der am schnellsten wachsenden Region im asiatisch-pazifischen Raum wächst der japanische Markt aufgrund des zunehmenden Bewusstseins zwischen Krankenhäusern und Gesundheitsdienstleistern zu den Vorteilen von RCM-Diensten für die Verbesserung der finanziellen Leistung.

- Vereinigte Staaten: Das Marktwachstum wird durch das hohe Volumen an Anspruchsdehnungen zurückzuführen, das die Mehrheit der Krankenhäuser (über 78%) dazu gebracht hat, RCM -Lösungen zu verabschieden. Der Markt wird von wichtigen Akteuren, die neue Plattformen auf den Markt bringen und strategische Partnerschaften entwickeln, um RCM in EHR -Systeme zu integrieren.

- China: Der Markt ist bereit für ein schnelles Wachstum und profitiert von der zunehmenden Einführung von RCM -Lösungen, da Gesundheitsdienstleister im asiatisch -pazifischen Raum sich der Notwendigkeit effizienter Finanzmanagementsysteme bewusster werden.

- Europa: Als zweitgrößter Markt wird das Wachstum durch steigende Investitionen in die Infrastruktur für die Informationstechnologie im Gesundheitswesen unterstützt. Es liegt ein starker Fokus auf die Entwicklung von Finanztechnologie, insbesondere in wichtigen Märkten wie Deutschland, Großbritannien und Frankreich, um die Betriebswirkungsgrad des Krankenhauses zu verbessern.

Markttrends für den Umsatzzyklusmanagement

Bevorzugte Verschiebung in Richtung Outsourcing -Modell zur Verbesserung der finanziellen Leistung

Eine zunehmende Anzahl von Patienteneinweisungen und steigenden Komplikationen während des Managements des Betriebsumsatzes im Gesundheitswesen steigt die Nachfrage und die Übernahme des Umsatzzyklusmanagements an. In vielen Gesundheitseinrichtungen wird jedoch eine bevorzugte Verschiebung beobachtet, von einem internen Service über den Outsourcing-Service aufgrund bestimmter unterschiedlicher Vorteile, die diesen Service auslagern. Das Outsourcing-Modell bietet eine signifikante Verbesserung des operativen Workflows im Vergleich zum internen Modell und die Verwaltung von Behauptungen, Ablehnung, medizinischer Abrechnung und Codierung und anderen. Zum Beispiel steigt die Nachfrage nach Outsourcing -RCM nach einer Studie von 2022 Patientenpay -Studien von CWH -Beratern, und rund 61% der Anbieter planen künftig, RCM -Aufgaben zu verwenden. Diese Studie wurde im November und Dezember 2022 durchgeführt.

Auch die Implementierung vonkünstliche Intelligenzund maschinelles Lernen zur Reduzierung wiederkehrender Fehler in einer Behauptung ist im Outsourcing-Modell im Vergleich zum internen Modell kostengünstig. Zum Beispiel nutzen 65,0% der US -amerikanischen Krankenhäuser und anderen Gesundheitseinrichtungen nach den von Change Healthcare LLC im Jahr 2022 veröffentlichten Daten KI in ihrem Umsatzmanagement. Diese Vorteile dieses Modells ermutigen die Gesundheitseinrichtungen, das Outsourcing -Modell einzusetzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren des Umsatzzyklusmanagements

Regulatorische Mandate für die Annahme elektronischer Gesundheitsakten (EHR)/Electronic Medical Records (EMR) zur Unterstützung des Marktes für das Umsatzzyklusmanagementmanagement

Die Einführung von EHRs revolutionierte Gesundheitsorganisationen bei der Sammlung, Analyse und Berichterstattung von Patientendaten. Laut einem Artikel von Qway Healthcare, Inc. verwendeten im Juli 2021 31,0% der US -amerikanischen Gesundheitsdienstleister eine manuelle Verweigerung der Verweigerung und erlebten eine große Menge an Verzögerungen und wiederkehrenden Fehlern, während die Behauptungsdehnungen verwaltet wurden. Um die Betriebsverzögerung und die manuellen Fehler zu verringern, übernehmen eine steigende Anzahl von Gesundheitsverwaltungen die EHR/EMR -Systeme.

In Übereinstimmung mit dem EHR/EMR -System konzentrieren sich die Gesundheitseinrichtungen schließlich auf die Verbesserung des Arbeitsablaufs des Umsatzzyklusmanagementverfahrens. Dieser Faktor kann die Nachfrage nach diesem Service steigern. Darüber hinaus wird erwartet, dass die steigende Gesundheitsausgaben und der technologische Fortschritt in der Software die Adoptionsrate fördern und das Marktwachstum während des Untersuchungszeitraums fördern.

Zum Beispiel führte der Access Healthcare im Juli 2021 Echo ein, eine künstliche Intelligenz undRoboterprozessautomatisierung (RPA)Plattform zur Einführung der Automatisierung in das Verfahren.

Rückhaltefaktoren

Risiken im Zusammenhang mit der IT -Lösungen im Gesundheitswesen und der Haushaltsbeschränkungen, um den Markt zu reduzieren

Unterschiedliche Vorteile des Dienstes und der Weiterentwicklung dieser Systeme befördern die Nachfrage nach diesem Service. Die eingeschränkte IT -Infrastruktur und die Budgetbeschränkungen spielen jedoch eine entscheidende Rolle beim Behinderung des Marktwachstums.

Laut einem Artikel von Hit Consultant Media im Jahr 2021 wurde beispielsweise berichtet, dass 60,0% der befragten Bevölkerung Haushaltsbeschränkungen als Grundursache für die Nichtumsetzung von KI und anderen fortschrittlichen Technologien im Revenue Management -Service betrachten.

Darüber hinaus wird erwartet, dass steigende Sicherheitsbedenken bei gleichzeitiger Schutz der vertraulichen Daten über Patienten- und Gesundheitseinrichtungen die Nachfrage nach diesem Service während des Studienzeitraums einschränken. Laut einem Bericht von IBM Security im Juni 2023 wurde beispielsweise festgestellt, dass die Kosten für die Verstöße gegen die Daten im Gesundheitswesen von ungefähr 9,23 Mio. USD im Jahr 2021 auf 10,92 Mio. USD im Jahr 2022 weltweit stiegen. Diese Unklarheiten beschränken die Adoptionsrate dieses Dienstes und einschränken das Marktwachstum anschließend.

Marktsegmentierungsanalyse für das Umsatzzyklusmanagement

Durch Strukturanalyse

Inhouse-Segment dominieren aufgrund der Zunahme der Patienteneinweisungen

Basierend auf der Struktur wird der Markt in interne und ausgelagertes Segmentieren. Das interne Segment dominierte den Marktanteil aufgrund einer höheren Einführung dieses Dienstes durch Krankenhäuser zur Stabilisierung der klinischen und finanziellen Leistung. Eine Zunahme der Anzahl der Patienteneinweisungen stützt auch die Adoptionsrate des internen Modells. Nach Angaben der Umfrage der American Hospital Association (AHA) wurden im Jahr 2021 mehr als 33,0 Millionen Krankenhauseinweisungen verzeichnet. Auch die Entwicklungskrankenhauseinfrastruktur und die Entwicklungskrankenhausinfrastruktur undKrankenversicherungRichtlinien in den Schwellenländern geben auch die Nachfrage nach diesen Lösungen an. Zum Beispiel haben die America's Health Insurance Plans (AHIP) RCM-Lösungen umgesetzt, um die Auslagenkosten der Patienten zu senken und die finanzielle Begegnung zu rationalisieren.

Das ausgelagerte Segment wird erwartet, dass es aufgrund des wechselnden Trends von internem bis hin zu Outsourcing-Modell in großen Ländern wie den USA, Großbritannien, Indien und anderen das schnellste Wachstum verweist. Der Hauptkostenunterschied zwischen Software und Hardware für das interne und Outsourcing-Modell ist im Prognosezeitraum für eine starke CAGR verantwortlich. Laut einem Artikel, der im März 2021 von Advanced-Data Systems im März 2021 veröffentlicht wurde, wurde geschätzt, dass die Kosten für interne Software und Hardware etwa 8.000,0 USD betragen. Im Falle des Outsource -Segments liegen die Gesamtdienstkosten jedoch rund 500,0 USD.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typanalyse

Die Einführung der technologisch fortschrittlichen Software führte zu ihrem dominanten Marktanteil

Basierend auf Typ wird der Markt in Software und Dienste unterteilt. Das Software -Segment dominiert den Marktanteil aufgrund der Einführung fortschrittlicher Lösungen zur Verbesserung des Umsatzzyklusmanagements in Krankenhäusern, Einrichtungen des Arztes und anderen. In Anbetracht der Covid-19-Pandemie haben mehrere Unternehmen zu niedrigeren Einnahmen erzielt, was sie dazu ermutigt hat, Finanzberater zu konsultieren, um wirksame Maßnahmen zu haben. Zum Beispiel kündigten objektive Kapitalpartner im Mai 2020 an, als Finanzberater von RCM -Technologien zu fungieren. Das Unternehmen riet ihnen, den Rechteplan der Aktionäre zu verabschieden, der den Dienst des Unternehmens schützen und kontrollieren soll.

Das Dienstleistungssegment wird voraussichtlich im Prognosezeitraum als am schnellsten wachsend auftreten. Die rechtzeitige Erstattung, der aktive Fokus auf die Qualität der Patientenversorgung und die Verringerung des Fehlers während der Abrechnung und Codierung sind auf die wachsende Nachfrage nach Diensten wie Outsourcing, medizinische Codierung und Abrechnungsdienste und andere zurückzuführen.

Durch Funktionsanalyse

Ansprüche und Ablehnungsmanagementsegment dominieren aufgrund der Einführung fortschrittlicher Lösungen

Auf der Grundlage der Funktion ist der Markt in Ansprüche und Ablehnungsmanagement, medizinische Kodierung und Abrechnung, klinische Dokumentationsverbesserung (CDI), Versicherung und andere unterteilt. Das Segment für Ansprüche und Ablehnungsmanagement ist aufgrund der Einführung fortschrittlicher Lösungen, die die Verweigerung von Angaben verringern, die dominierende Position. Zum Beispiel stellte Aspirion im September 2021 ein sicheres vorBusiness IntelligenceKundenplattform, Aspirion Intelligence, um die Leistung komplexer Schadensertragszyklus zu überwachen und die Verweigerung von Schadensfällen zu reduzieren.

Das Segment Medical Coding & Abrechnungssegment enthält die zweite Position, gefolgt vom CDI -Segment. Die hohe Wachstumsrate dieses Segments ist auf die zunehmende Nachfrage nach medizinischen Kodizes und Abrechnungsdiensten zurückzuführen, da die mit dem Finanzmanagement der Endbenutzer verbundenen Komplexität verbunden ist.

Durch Endbenutzeranalyse

Krankenhaussegment dominiert aufgrund der steigenden Einführung von RCM -Lösungen in Krankenhäusern

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser, Arztpraxis und andere eingeteilt. Das Krankenhäusersegment dominierte den Markt im Jahr 2024 in Bezug auf Marktwert und Aktie. Die Dominanz dieses Segments ist auf steigende Patientenmissionen zurückzuführen und somit höhere Einnahmen für Krankenhäuser zu generieren. Krankenhäuser übernehmen diese Lösung, um einen Umsatzerfassungsprozess effektiv zu verwalten, wodurch zum Wachstum des Segments während des Analysezeitraums beiträgt. Laut einer Umfrage von Akasa im Jahr 2021 wurde beispielsweise festgestellt, dass mehr als 78,0% der Krankenhäuser in den USA diesen Service nutzen. Darüber hinaus unterstützen die zunehmende Zusammenarbeit zwischen Krankenhäusern und Technologieanbietern die Dominanz des Segments weiter. Zum Beispiel unterzeichnete VHC Health im Januar 2024 eine 15-jährige RCM-Partnerschaftsvereinbarung mit Med-Metrix, LLC. Diese Partnerschaft umfasst alle Einnahmenzyklusfunktionen von VHC Health.

Das Bürosegment des Arztes wird wahrscheinlich während des Untersuchungszeitraums schneller wachsen. Der Hauptgrund dafür ist die allmähliche Zunahme der Anzahl der Ärzte weltweit. Zum Beispiel wurde nach Angaben der American Medical Association berichtet, dass ungefähr 49,1% der gesamten Patientenversorger im Jahr 2020 in Ärztebüros arbeiteten. Diese prominente Zunahme der Anzahl der Ärzte in Ärztenbüros fördert die Adoptionsrate dieser Lösung und die Unterstützung des Wachstums des Segments.

Regionale Erkenntnisse

North America Revenue Cycle Management Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 einen Wert von 82,17 Mrd. USD. Diese Region machte den Marktanteil des Umsatzzyklusmanagements aufgrund der Anwesenheit der führenden Akteure aus. Darüber hinaus wird die höhere Nutzung der Software/Dienstleistung in den USA das regionale Marktwachstum erweitern. Darüber hinaus trägt die Einführung innovativer Lösungen der Hauptakteure in dieser Region auch zum Wachstum des Marktes in Nordamerika bei. Zum Beispiel startete im Januar 2020 ein führender Spieler, R1 RCM, die R1 Professional Platform, um seine geografische Reichweite zu erweitern. Außerdem startete das Unternehmen in Zusammenarbeit mit Intermountain Healthcare ein Innovationszentrum für diese technologischen Innovationen.

Europa verantwortlich für die zweite Position auf dem Weltmarkt. Die Bereitstellung von Wachstumschancen für Start-ups zur Entwicklung einer wirksamen Finanztechnologie fördert die Einführung und den Start des oben genannten Dienstes in der Region. Darüber hinaus konzentriert sich die Mehrheit der Gesundheitsunternehmen ständig auf die Erhöhung der Investitionen in die Entwicklung der Infrastruktur für Informationstechnologie. Es wird auch erwartet, dass dieser Faktor während des Untersuchungszeitraums das Marktwachstum in dieser Region unterstützt. Laut den von Medtech Europe im Jahr 2022 veröffentlichten Daten entspricht der Europäische Markt für Medizintechnik im Jahr 2021 rund 157,7 Mrd. USD, ein Anstieg von 6,6% gegenüber 2020. Die fünf größten Märkte sind Deutschland, Frankreich, Großbritannien, Spanien und Italien.

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum als die am schnellsten wachsende Region auftreten, da das Bewusstsein für die Vorteile des RCM-Dienstes zwischen Krankenhäusern verstärkt ist. Ihre steigende Adoptionsrate ist für das höhere Wachstum der Region verantwortlich.

Darüber hinaus dürften Lateinamerika und die Märkte des Nahen Ostens und der Afrika aufgrund der allmählichen Durchdringung fortschrittlicher Lösungen in die Finanzmanagementsysteme im Gesundheitswesen ein deutlich langsameres Wachstum verzeichnen.

Liste der wichtigsten Unternehmen im Markt für den Umsatzzyklusmanagement

Innovative Lösungen und End-to-End-Service für Kunden helfen den Spielern, Spitzenpositionen zu gewinnen

Die Marktstruktur ist fragmentiert, wobei mehrere Akteure auf dem Markt des Umsatzzyklusmanagements tätig sind. Die Epic Systems Corporation macht den Hauptanteil des Marktes aus. Das Unternehmen bietet einen End-to-End-Service an, der sich auf Effizienz, Produktion und Budgetanforderungen konzentriert. Auch die Einführung des EHR- und RCM -Systems dieses Unternehmens hilft dem Unternehmen, seine dominierende Position aufrechtzuerhalten.

Zum Beispiel kündigte Advent Health, ein in Florida ansässiges Gesundheitssystem von 50 Krankenhäusern, im Februar 2020 eine Partnerschaft mit epischen Systemen an, um sein integriertes EHR- und RCM-System für Arztpraxis, Ambulatory, Notfall-, Haushaltsgesundheit und Krankenhauseinrichtungen zu übernehmen.

Weitere prominente Akteure, die auf dem Markt tätig sind, sind Allscripts Healthcare, LLC, Cerner Corporation, Conifer Health Solutions, LLC, Gebbs Healthcare Solutions, Inc., Medhost, McKesson Corporation, Medical Information Technology, Inc. (Meditech), Optum Inc. und R1 RCM, Inc.

Liste der wichtigsten Unternehmen, die vorgestellt wurden:

- Allscripts Healthcare, LLC (USA)

- Cerner Corporation(UNS.)

- Conifer Health Solutions, LLC(UNS.)

- Epic Systems Corporation(UNS.)

- Gebbs Healthcare Solutions (USA)

- Medhost (USA)

- McKesson Corporation (USA)

- Medical Information Technology, Inc. (Meditech) (USA)

- Optum Inc. (USA)

- R1 RCM, Inc. (USA)

Schlüsselentwicklungen der Branche:

- Februar 2024:Leerity und Janus kündigten eine strategische Zusammenarbeit zur Verbesserung des Umsatzzyklusbetriebs im Gesundheitswesen an.

- November 2023:Die HFMA hat ein Adoptionsmodell für die Technologie des Umsatzzyklusmanagements entwickelt.

- Juni 2023:Onpoint Healthcare and Office Ally hat sich für die Erweiterung von Angeboten an Gesundheitsdienstleister zusammengetan. Dadurch bietet Onpoint nun den Lösungen für Advanced Revenue Cycle Management (RCM) des letzteren Unternehmens für Krankenhäuser, Gesundheitssysteme, Anbieter und föderal qualifizierte Gesundheitszentren (FQHCs) an.

- Oktober 2022:NYM Technologies SA hat eine Radiologie -Codierungslösung für das Umsatzzyklusmanagement gestartet. Diese Einführung stieg in Notaufnahmen, Notfallversorgung und Radiologie -Einrichtungen an, wodurch die medizinische Codierungsmotor der NYM in drei ambulante Spezialbereiche gebracht wurde.

- August 2022:Revecore Technologies erwarb Kemberton und Cura Revenue Cycle Management, LLC, zwei spezialisierte RCM -Unternehmen. Die Akquisition hat dazu beigetragen, dass Revecore verbesserte Ergebnisse für Gesundheitssysteme in den USA vorangetrieben hat.

- Juni 2022:Olive startete seinen autonomen Revenue Cycle (ARC), die Flaggschiff des Unternehmens RCM -Suite von Lösungen. Dieser Start half Olive, sich mehr auf die Patientenversorgung und den Druck des Arbeitnehmers zu konzentrieren.

- Oktober 2021:R1 RCM, Inc. kündigte an, dass amerikanische Arztpartner die Partnerschaft mit dem Revenue Cycle Cycle Management Services von R1 bis 2031 erweitert haben, um das Wachstum der Notfallmedizin fortzusetzen.

- Mai 2021:Optum, Inc. arbeitete mit Bassett Healthcare Network zusammen, um RCM -Dienste für Bassett -Kliniken bereitzustellen und die Patientenversorgung in Central New York zu verbessern.

Berichterstattung

Der Marktforschungsbericht für das Umsatzzyklusmanagement deckt eine detaillierte Analyse und Übersicht ab. Es konzentriert sich auf wichtige Aspekte wie Wettbewerbslandschaft, Struktur, Typ, Funktion, Endbenutzer und Region. Darüber hinaus bietet es Einblicke in die Markttreiber, Markttrends, Marktdynamik und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 12,0% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung

|

Durch Struktur

|

|

Nach Typ

|

|

|

Nach Funktion

|

|

|

Von Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Markt im Jahr 2024 bei 148,84 Milliarden USD und wird voraussichtlich bis 2032 361,86 Milliarden USD erreichen.

Im Jahr 2024 lag der Markt in Nordamerika bei 82,17 Milliarden USD.

Der Markt wird voraussichtlich im Prognosezeitraum (2025-2032) einen CAGR von 12,0% aufweisen.

Das interne Segment soll den Markt nach Struktur führen.

Die Einführung eines integrierten EHR/RCM -Systems in Gesundheitseinrichtungen wird das Marktwachstum vorantreiben.

Die Epic Systems Corporation, die Cerner Corporation und R1 RCM, Inc. sind einige der führenden Akteure auf dem globalen Markt.

Nordamerika dominierte den Markt im Jahr 2024

Das Erhöhung des Patientenvolumens und die Einführung technologisch fortschrittlicher Software wird voraussichtlich die Einführung dieser Produkte vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 195

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf