Satellite Payload Market Size, Share & Industry Analysis, By Payload Type (Communication, Imaging, Navigation, and Others), By Vehicle Type (Small and Medium-to-heavy), By Orbit (LEO, GEO, and MEO), By Application (Weather Monitoring, Telecommunication, Scientific Research, Surveillance, and Others), By End-Use (Commercial and Military), and Regional Forecast, 2025-2032

WICHTIGE MARKTEINBLICKE

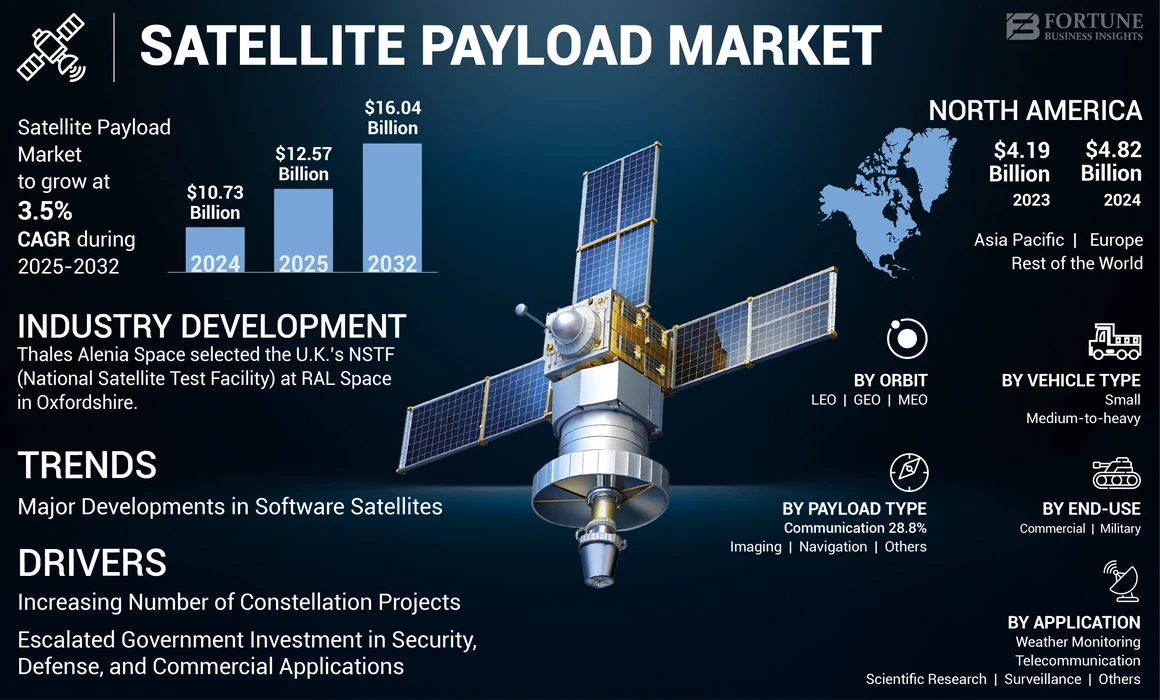

Die globale Marktgröße für Satellitennutzlast wurde im Jahr 2024 mit 10,73 Milliarden USD bewertet. Der Markt wird voraussichtlich von 12,57 Mrd. USD im Jahr 2025 auf 16,04 Mrd. USD bis 2032 wachsen, was über den Prognosezeitraum eine CAGR von 3,5% aufwies. Nordamerika dominierte den Satellite -Nutzlastmarkt mit einem Marktanteil von 44,92% im Jahr 2024.

Ein wissenschaftliches oder technologisches Instrument, das zu einem bestimmten Zweck an einem Satelliten eingetragen ist, wird als Nutzlast bezeichnet. Der Begriff wird verwendet, um den Teil eines Raumfahrzeugs zu beschreiben, der die Hauptmissionsziele durchführt. Die Nutzlasten variieren in ihrem Zweck, ihrer Größe, ihrer Komposition und ihren Fähigkeiten. Sie können wissenschaftliche Geräte, Kommunikationsgeräte, Instrumente oder andere spezielle Geräte sein, die für die Mission benötigt werden.

Darüber hinaus wird die Nutzlast für eine Vielzahl von Anwendungen verwendet, von der Beobachtung und dem Studium der Erdumgebung bis zur Erforschung entfernter Planeten und Galaxien. Sie spielen eine wichtige Rolle bei der Erforschung von Weltraum, Wettervorhersagen, Umweltüberwachung und Kommunikation. Zum Beispiel startete AAC Clyde Space im Januar 2023 seinen AAC AIS-SAT1 (Kelpie 1) -Satelliten für Erdbeobachtungsanwendungen wie das automatische Identifikationssystem (AIS), das die Bildgebung von Meeresgefäßen hilft. Darüber hinaus startete Thales Alenia Space im Februar 2023 seinen Amazonas-Nexus-Kommunikationssatellit für das spanische Telekommunikationsunternehmen Hispamar. Solche Initiativen auf der ganzen Welt treiben das Marktwachstum der Satellitenmissionsnutzlasten im Prognosezeitraum vor.

Die Auswirkungen der Covid-19-Pandemie auf die globale Satellitennutzungsbranche waren erheblich. Die Störungen der Lieferkette weltweit während Covid-19 wirkten sich auf die Produktion und Verteilung von Satellitenkomponenten aus. Darüber hinaus wurde der Fluss von Rohstoffen, Komponenten und Produkten durch Beschränkungen der Bewegung, Blockaden und Grenzschließungen in einer großen Anzahl von Ländern unterbrochen. Dies hatte zu Verzögerungen bei der Produktion und Lieferung von Satelliten geführt, die sich auf bestehende Weltraumprojekte und Störungen der Lieferkette auswirkten, was zu verzögerten Starts von Satelliten führte. Viele Weltraumagenturen waren aufgrund der Pandemie, die den Markt weiter beeinflusst hat, auch eine Budgetkürzung ausgesetzt. Viele der Weltraumagenturen hatten während der Covid-19 fast 40% Budgetkürzung.

Globaler Satellitennutzlastmarkt Key Takeaways

Marktgröße und Prognose:

- 2024 Marktgröße: USD 10,73 Milliarden

- 2025 Marktgröße: USD 12,57 Milliarden

- 2032 Prognose Marktgröße: USD 16,04 Milliarden

- CAGR: 3,5% von 2025 bis 2032

Marktanteil:

- Nordamerika dominierte den Satellite -Nutzlastmarkt mit einem Anteil von 44,92% im Jahr 2024, der auf starke Präsenz wichtiger Luft- und Raumfahrtunternehmen, hohe Investitionen in Verteidigungs- und kommerzielle Satellitenprogramme und zunehmende Startmissionen von privaten Akteuren wie Spacex, Boeing und Lockheed Martin zurückzuführen ist.

- Nach dem Nutzlasttyp machten Bildgebungsnutzlasten aufgrund der steigenden Nachfrage nach Erdenbeobachtung und Geospatial -Datenerhebung die größte Aktie aus.

Key Country Highlights:

- USA: Leitet den Markt mit umfangreichen militärischen und kommerziellen Satellitenprogrammen, Expansion von Starlink- und 5G.Mil -Projekten.

- Europa: Wachstum, das durch Erhöhung kleiner Satellitenstarts und Erdbeobachtungsmissionen von ESA und privaten Unternehmen angetrieben wird.

- China & India (asiatisch -pazifisch): schnellste Wachstum aufgrund starker Investitionen in Satellitenkonstellationen, Navigationssysteme und Telekommunikationsnutzlasten.

- Naher Osten und Lateinamerika: Mäßiges Wachstum, das durch aufstrebende Weltraumprogramme in den Vereinigten Arabischen Emiraten, Saudi -Arabien und Brasilien unterstützt wird und sich auf kommerzielle und Verteidigungsanwendungen konzentriert.

Satellitennutzlastmarkttrends

Wichtige Entwicklungen in Software -Satelliten werden das Marktwachstum katalysieren

Satelliten mit softwaredefinierter Funktion, die über Befehle von Bodenstationen konfiguriert werden können, verfügen über eine AI-basierte Nutzlast und einen Betriebsprozessor. Der Satellit kann möglicherweise überlee Antennen, Routenprozessoren und Demodulationsfunktionen verfügen, die software definiert sind. Diese Satelliten sind in der Lage, sich nach Bedarf zu aktualisieren und neu zu konfigurieren.

Indem die Betreiber die Strahlen nach Bedarf anpassen können, können Software-Satelliten der nächsten Generation eine verbesserte Konnektivität für Breitbandnutzer in Einschlacht bieten. Extrem hohe Geschwindigkeit, verbesserte Kapazitätsflexibilität, Redundanz und Rückwärtskompatibilität werden auch von den Satelliten für zukünftige Mobilitätsanwendungen unterstützt. Darüber hinaus wurden von der wachsenden Anzahl von Legacy-Organisationen und Startups softwaredefinierte Satelliten und softwaredefinierte Netzwerklösungen angekündigt.

Zum Beispiel kündigte Lockheed Martin im November 2023 Pläne zur Erstellung der ersten 5G.MIM -Nutzlast in die Umlaufbahn an. Das erste regenerative nicht-terrestrische Netzwerk 5G Satellitenbasisstation hat die endgültige Demo vor der Weltraummission abgeschlossen. Lockheed Martin Smartsat -Software, die die Satellitenarchitektur definiert, programmierbar im Orbit. Solche Entwicklungen in der Software definierten Satelliten die Markterweiterung weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Satelliten -Nutzlast -Marktwachstumsfaktoren

Erweiterung von Konstellationsprojekten, um das Wachstum des Satellitennutzlastmarktes zu steigern

Eine Satellitenkonstellation (oder Schwarm) ist ein System identischer oder ähnlicher künstlicher Objekte, die dasselbe Ziel dienen und von derselben Entität kontrolliert werden. Diese Gruppen übertragen Informationen an Bodenstationen auf der ganzen Welt und sind manchmal intern miteinander verbunden. Sie sollen komplementär sein und als System dienen. Satelliten in Schwärmen drehen sich durch vergleichbare Umlaufbahnen mit Orbitalebenen, um eine kontinuierliche und praktisch ununterbrochene globale Abdeckung bereitzustellen.

Im November 2023 beabsichtigte Großbritannien eine neue Konstellation vonKleine SatellitenZiel, die Forschung zu Klimawandel und Katastrophenüberwachung mit Spanien und Portugal zu verbessern. Vier portugiesische Raumfahrzeuge und eine von einer britischen Firma namens Open Cosmos erbaut wird die erste Phase der Konstellation. Die britische Weltraumagentur wird 3,8 Millionen USD zur Entwicklung dieses Satelliten beitragen. Sechzehn Satelliten mit EO- und Telekommunikationsnutzlasten werden in der Atlantikkonstellation aufgenommen, wenn dies erfolgt.

Da mehr private Unternehmen und Regierungen in Satellitenkonstellationen für Telekommunikation, Erdbeobachtung, Wetterüberwachung oder andere Verwendungszwecke investieren, wächst die Nachfrage nach innovativen Sensoren. Diese Sensoren müssen für die Erfassung und Übertragung wichtiger Informationen in Echtzeit auf die Erde zurück auf die Erde verwendet werden. Dies erleichtert Organisationen und Körperschaften, fundierte Entscheidungen zu treffen.

Zum Beispiel planen im August 2023 die weltweit führenden Sternbetreiber einen signifikanten Anstieg der Anzahl der Satelliten der zweiten Generation, die sich Leo Orbit anschließen und sich in Richtung stärkerer Raumschiff in den Lower Earth-Umlaufbahnen bewegt. Nach vier Jahren mit mehr als 4.000 Starlinks ist SpaceX die größte Konstellation in Bezug auf Satellitenzahl und Masse.

Erhöhte staatliche Investitionen in Verteidigung, Sicherheit und kommerzielle Anwendungen, um das Marktwachstum voranzutreiben

Die Nachfrage nach Satellitengeräten wird durch die zunehmende Bedeutung von Raumvermögen für Verteidigungs- und Sicherheitszwecke angeheizt. Diese Nutzlasten werden für Überwachung, Intelligenzsammlung und Frühwarnsysteme verwendet. Zu Verteidigungs- und Sicherheitszwecken spielen Satelliten eine Schlüsselrolle bei der Überwachung und Sammlung von Informationen.

Zum Beispiel im April 2023, um das Bewusstsein für die Weltraumdomäne zu schärfen, investierte die US-Space Force in den Boden- und Unterraum-basierte Sensoren und Überwachungssysteme sowie Daten von Unternehmen, die sich für die Verfolgung von Satelliten interessieren. Um die Erkennung, Nachverfolgung und Identifizierung von Objekten zu verbessern, die die Erde umkreisen, umfasst das Budget der Militärabteilung für das Geschäftsjahr 2024 584 Millionen USD für Weltraum-Tracking-Aktivitäten wie die Entwicklung optischer Teleskope und Überwachungssatelliten.

Darüber hinaus hat die Space Force um Finanzmittel gebeten, um die Entwicklung von Deep Space Advanced Radar -Fähigkeit zu unterstützen, eine geplante EntwicklungRadarSystem, das feindliche Bedrohungen in der geostationären Umlaufbahn erkennt. Die Budgetanfrage für das Geschäftsjahr 2024 umfasst auch Verbesserungen des bodengestützten elektrooptischen Weltraumüberwachungssystems, um bisher nicht nachweisbare Raumbedrohungen zu erkennen und Intelligenz zu sammeln, um das Bewusstsein für das Vermögensraumdomänen zu unterstützen.

Satellitennutzlasten, die ballistische Raketenstarts verfolgen und Frühwarnsysteme bereitstellen, nehmen auch Investitionen von Regierungen auf. Da sie schnelle Antworten auf Raketenbedrohungen und den Schutz von Territorien und Bevölkerungsgruppen ermöglichen, sind diese Nutzlasten für die nationale Sicherheit von wesentlicher Bedeutung. Solche Initiativen katalysieren das Marktwachstum auf der ganzen Welt.

Rückhaltefaktoren

Eine Verlangsamung durch Fehlfunktion des Sensors kann das Marktwachstum behindern

Der Erfolg einer Weltraummission kann direkt von der Fehlfunktion der Nutzlasten beeinflusst werden. Sensordaten sind für Genauigkeit und Zuverlässigkeit von entscheidender Bedeutung, um die richtigen Entscheidungen während einer Mission zu treffen. Das Sensorversagen kann zu unzureichender Datenerfassung, Messfehlern und einem schwerwiegenderen Entscheidungsprozess führen.

In solchen Situationen könnten durchgesickerte Informationen die Ziele der Mission frustrieren und wissenschaftliche Entdeckungen oder die geplanten Betriebsziele der Mission vereiteln. Raumbasierte Sensoren sind extrem harte Bedingungen ausgesetzt, einschließlich intensiver Strahlung, Vakuum und Temperaturschwankungen. Diese Umgebungsbedingungen können zu einer Verschlechterung des Sensors, zum vorzeitigen Verschleiß und sogar zu einem vollständigen Ausfall führen. Diese Faktoren sollen das Wachstum des Satellitennutzlastmarktes behindern.

Die Gewährleistung der Zuverlässigkeit und Haltbarkeit von Satellitensensoren ist eine wichtige Aufgabe sowohl für Weltraumagenturen als auch für Hersteller. Die Ergebnisse können katastrophal sein, einschließlich Datenverlust, Missionsausfall und Verschwendung von wertvollen Ressourcen, wenn Sensoren eine Weltraummission ausfallen.

Zum Beispiel versuchten im April 2023 ein japanisches Unternehmen, das sich auf die Entwicklung von Roboter -Raumschiffen und andere Technologien spezialisierte, um einen Rover und einen Lander auf der Oberfläche des Mondes zu landen. Es war jedoch erfolglos. Das Versagen wurde durch eine Diskrepanz zwischen den Höheninformationen der Landerssensoren und ihrer tatsächlichen Position verursacht. Daher war es höchstwahrscheinlich keinen Treibstoff mehr und fiel direkt auf die Mondoberfläche.

Satellitennutzlast -Marktsegmentierungsanalyse

Durch Nutzlasttypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Bildgebungsnutzlast dominiert aufgrund einer erhöhten Nachfrage nach Erdbeobachtungssatelliten

Nach Nutzlasttyp ist der Markt für Satellitennutzlast in Kommunikation, Bildgebung, Navigation und andere unterteilt.

Das Bildgebungssegment machte den größten Marktanteil im Jahr 2024 aus. Bildgebungs-Satelliten bieten hochauflösende Bilder und genaue Messungen der Form, Größe und Position von Objekten im Raum und auf der Erde. Solche bildgebenden Satelliten haben wichtige Anwendungen bei der Erfassung von Geospatial -Daten und werden voraussichtlich dieses Feld dominieren.

Zum Beispiel startete der Capella Space im März 2023 seinen Capella-10 (Whitney 8) -Satelliten, der den Hauptzweck der Erdbeobachtung und der Radarbildgebung aufweist. Das Unternehmen betreibt den Satelliten, der sich in Leo Orbit befindet, für diese Art der Bildgebung.

Das Kommunikationssegment wird im Prognosezeitraum 2025-2032 als am schnellsten wachsendsten Segment sein. Der Kommunikationssatellit spielt eine entscheidende Rolle im Weltraum, indem er Signale rund um die Erdachse überträgt und die Kommunikation zwischen weit getrennten geografischen Gebieten ermöglicht. Mit einer Erhöhung der Weltraummissionen wird erwartet, dass diese Satelliten im Prognosezeitraum eine bemerkenswerte Nachfrage ermitteln. Zum Beispiel startete Astspacemobile im September 2022 im Rahmen seines Vertrags, um dem Betreiber den Satelliten zu bieten, den BlueWalker 3 für AST -Spacemobile, mit dem Mobiltelefone direkt mit dem Satelliten verbunden werden können und hauptsächlich für Kommunikationszwecke arbeiten können.

Nach Analyse des Fahrzeugtyps

Durch mittelgroßes bis schweres Segment dominiert aufgrund einer erhöhten starken Nutzlast-Satelliten-Starts verschiedener Weltraumagenturen

Auf der Grundlage des Fahrzeugtyps ist der Markt für Satellitennutzlasten in kleine und mittlere bis heftige Weise unterteilt.

Das mittel- bis schwere Segment dominierte den Markt im Jahr 2024 aufgrund der zunehmenden geplanten mittel- und schweren Satelliten-Starts von großen öffentlichen und privaten Satellitenbetreibern für zahlreiche Anwendungen. Zum Beispiel wurde Angosat-2 im Oktober 2022, ein mittelschwerer Satelliten, von der ISS-Reshetnev in den Orbit für Angosat eingeführt. Die Satellitenstartmasse für Kommunikationsanwendungen wiegt fast 2.150 kg.

Es wird vorausgesagt, dass das kleine Segment während des Prognosezeitraums 2025-2032 das am schnellsten wachsende Segment ist. Es gibt zunehmende Starts von Satelliten mit niedrigem Gewicht, wie z. Satellitenkonstellationsprojekte von SpaceX, Amazon, einem Web und anderen werden das Wachstum dieses Segments stärken.

Durch Orbit -Analyse

Das LEO -Segment dominiert aufgrund erhöhter Satelliten -Startmissionen in Low Earth -Umlauf

Durch die Umlaufbahn ist der Markt in Leo, Geo und Meo unterteilt.

Das LEO-Segment dominierte den Markt im Jahr 2024 und wird im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Leo -Umlaufbahn befindet sich in der Nähe der Erdoberfläche. Daher können Satelliten den Planeten weniger Zeit umkreisen, um eine kontinuierliche Überwachung über die Fläche zu gewährleisten. Die zunehmende Einführung von Kommunikation, Bildgebung, Navigation und anderen Satelliten in Leo durch verschiedene wichtige Marktteilnehmer wird im Prognosezeitraum das segmentale Wachstum vorantreiben.

Das GEO-Segment wird voraussichtlich mit der zweithöchsten CAGR von 2025 bis 2032 wachsen. Das Wachstum des Segments ist auf einen Anstieg der Übertragung von Funkfrequenzsignalen aus festen Antennen zurückzuführen. Die Geo -Satelliten ermöglichen die Errichtung dauerhafter Kommunikationsverbindungen. Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach großen Satelliten zur Abdeckung der großen Oberfläche das Wachstum des Marktes fördert. Zum Beispiel unterzeichnete Arianespace im September 2023 einen Vertrag mit Intsat, um einen kleinen Satelliten der geostationären Kommunikation zu starten. Anfang 2026 plant Intelsat, einen Satelliten namens IS-45 zu starten. In einer mächtigeren Version von Ariane 6, dem Ariane 64, fliegt der Satellit mit unbenannten Passagieren.

Durch Anwendungsanalyse

Das Telekommunikationssegment dominierte den Markt aufgrund einer gestiegenen Nachfrage nach Satcom

Mit der Anwendung ist der Markt für Satellitennutzlasten in die Wetterüberwachung unterteilt.Telekommunikation, wissenschaftliche Forschung, Überwachung und andere.

Das Telekommunikationssegment dominierte den Markt im Jahr 2024 und wird aufgrund der steigenden Nachfrage nach platzbasierter Konnektivität im Prognosezeitraum 2024-2032 voraussichtlich das am schnellsten wachsende Segment im Prognosezeitraum von 2024 bis 2032 dargestellt. Der Start von Kommunikations -Satelliten zur Erbringung von Diensten wie MSS und VSAT hat zugenommen. Zum Beispiel gab im Januar 2024 der kommerzielle Arm der indischen Raumfahrtagentur Isro bekannt, dass ein großer Kommunikations -Satellit später in diesem Jahr auf einem SpaceX Falcon 9 gestartet wird. Im zweiten Quartal 2024 schickt ISRO einen GSAT 20 -Kommunikations -Satelliten in den Orbit.

Das Wetterüberwachungssegment wird voraussichtlich im Prognosezeitraum 2025-2032 mit der zweithöchsten CAGR wachsen. Das Wachstum des Segments ist auf den verstärkten Einsatz von Satelliten zur Analyse des Klimas, der weltweiten Überwachung der Gefahren und der Vorhersage des Wetters zurückzuführen. Zum Beispiel startete die NASA im November 2022 erfolgreich die dritte einer Reihe polarorbitierender Wettersatelliten für die nationale Ozean- und Atmosphärenverwaltung.

Durch Endverbrauchsanalyse

Das Militärsegment dominierte den Markt aufgrund von erhöhten Satelliten -Startmissionen für Grenzsicherheit und Überwachung

Bei Endverwendung wird der Markt für Satellitennutzlasten als kommerziell und militärisch segmentiert.

Das Militärsegment dominierte den Markt im Jahr 2024. Erhöhte Ausgaben von verschiedenen Verteidigungsagenturen auf der ganzen Welt, um die Überwachung und Geo-Mapping-Aktivitäten zu stärken, sind einige der Schlüsselfaktoren, die zum Marktanteil dieses Segments dieses Segments im Jahr 2023 beitragen. Zum Beispiel im März 2023. Erdbeobachtung und elektronische Intelligenzmissionen sind die Hauptnutzung des Satelliten.

Es wird geschätzt, dass das kommerzielle Segment von 2025 bis 2032 die höchste CAGR aufweist. Die zunehmende Nachfrage nach Telekommunikation, Navigation und Nutzern von Drittanbietern für Nutzlasten trägt weiter zum Marktanteil dieses Segments bei. Zum Beispiel startete Indien im Mai 2023 einen Navigationssatellit der zweiten Generation in den Orbit. Der 2.232 kg NVS-01-Satellit ist Teil des indischen Navic-Satelliten-Navigationssystems, das ursprünglich das indische regionale Navigationssatellitensystem „Irnss“ bezeichnet und von einem geostationären Satelliten-Trägerfahrzeug (GSLV) getragen wurde. Navic ist Indiens globales GPS -Positionierungssystem. Solche Satelliten werden das Wachstum des kommerziellen Segments auch in den Schwellenländern erhöhen.

Regionale Erkenntnisse

In Bezug auf die Geographie ist der Markt in Nordamerika, Europa, asiatisch -pazifisch und den Rest der Welt unterteilt.

North America Satellite Payload Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Marktanteil von Satellitennutzlast. Der Markt hatte im Jahr 2024 einen Wert von 4,82 Milliarden USD. Das regionale Wachstum ist auf die Eskalation bei Investitionsereignissen durch Regierung und private Akteure wie SpaceX, Blue Origin, Lockheed Martin Corporation, OneWeb, Sierra Nevada Corporation, die Boeing Company und andere zurückzuführen. Darüber hinaus erhöht die zunehmende Zahl von Startmissionen verschiedener Forschungsorganisationen das Marktwachstum in der Region.

Der asiatisch-pazifische Raum wird im Prognosezeitraum die am schnellsten wachsende Region sein. Die Erweiterung der Region ist auf eine wachsende Weltraumindustrie zurückzuführen. Die wichtigsten Technologiökonomien, die in Raum -Explorationsprogramme und -missionen investieren, sind China, Japan, Indien, Australien und andere. Diese Länder konzentrieren sich auf die Einführung neuer und fortschrittlicher Satellitentechnologien, Satellitenkonstellationen und anderer. Zum Beispiel gab der Australian Space Company Equatorial Launch Australia im Januar 2023 ein Ziel bekannt, einen Platz für eine Weltraumstart von Arnhem Land zu gewährleisten.

Auf dem Europa -Markt für Satellitennutzlasten wird im Prognosezeitraum ein erhebliches Wachstum verzeichnen. Die wachsende Nachfrage nach kleinen fortschrittlichen Satelliten ist ein Wachstumstreiber in dieser Region. Zum Beispiel wurde im Januar 2022 ein kommerzieller Satellit, Menut, von offenem Kosmos mit einer primären Anwendung, die Erdbeobachtung beinhaltet, einen Satelliten auf den Markt gebracht. Der Satellit wird optisch/ verwendet/Infrarot -BildgebungNutzlastfähigkeiten für verschiedene Anwendungen unter Erdbeobachtungen. Diese wichtigen Entwicklungen treiben den Nutzlastmarkt in dieser Region vor.

Der Rest der Welt umfasst den Nahen Osten & Afrika und Lateinamerika. Während des Untersuchungszeitraums wird das Wachstum im Nahen Osten und in Afrika moderat sein. Das Wachstum der Region ist auf den zunehmenden Schwerpunkt von Saudi -Arabien und den Vereinigten Arabischen Emiraten auf die Entwicklung des Weltraumsektors und auf die Einführung von ehrgeizigen Weltraumprogrammen zurückzuführen.

Die Länder in Lateinamerika konzentrieren sich hauptsächlich auf Weltraumdienste und räumliche Geräte. Das Marktwachstum in der Region wird voraussichtlich durch einen Anstieg der Verträge für Raumeinführungen in Brasilien, Argentinien und Kolumbien zurückzuführen. Zum Beispiel unterzeichnete Satellogic im September 2022 einen Dreijahresvertrag mit der Albanien-Regierung, um Albanien einen dedizierten Satelliten zur Verfügung zu stellen, ein einzigartiges Programm, das auf Satellogics Konstellation als Servicecaas-Modell basiert, das Albanien mit Zugang zu zwei neuen Satelliten, Albania-1 (Nusat-32) und Albania und Albania (Nusat-32).

Hauptakteure der Branche

Führende Spieler konzentrieren sich auf technologische Fortschritte bei der Satellitennutzlast für verschiedene Anwendungen

Der globale Markt ist relativ konsolidiert, wobei wichtige Akteure SpaceX, Airbus S.A.S., Maxar Technologies, Northrop Grumman Corporation und andere sind. Um ihren Marktanteil und den Wettbewerb auf dem Markt zu erhöhen, konzentrieren sich die wichtigsten Akteure auf technologische Entwicklungen, Produktinnovationen sowie Fusionen und Übernahmen. Für verschiedene Endverbraucher wie den militärischen, kommerziellen und öffentlichen Sektor wurden bedeutende Investitionen in die Forschung und Entwicklung von Satellitennutzlasten getätigt. Zum Beispiel absolvierte Viasat im Mai 2023 den Erwerb des britischen Inmarsat und fusionierte zwei der größten Satellitenbetreiber in der geosynchronen Umlaufbahn. Darüber hinaus hat Luxemburg SES im März 2023 sein Interesse an der Verschmelzung mit Intelsat und Luxemburgs eigenem Intelsat öffentlich anerkannt.

Liste der Top -Satelliten -Nutzlastunternehmen:

- AirbusS.A.S (Niederlande)

- L3harris Technologies (USA)

- Lockheed Martin Corporation(UNS.)

- Maxar Technologies (USA)

- Northrop Grumman Corporation(UNS.)

- Sierra Nevada Corporation (USA)

- SpaceX (USA)

- ST Engineering (Singapur)

- Thales Group (Frankreich)

- Die Boeing Company (USA)

Schlüsselentwicklungen der Branche:

- Dezember 2023- Thales Alenia Space, ein Joint Venture zwischen Thales und Leonardo, wählte die nationale Satelliten -Testeinrichtung (NSTF) in Ral Space in Oxfordshire für die erste umfassende Versammlung, Integration und Testkampagne des Satelliten der Europäischen Weltraumagentur der Europäischen Weltraumagentur. Um die Gesundheit und Produktivität der Erdvegetation auf globaler Ebene besser zu verstehen, wird der Flex -Satellit verwendet, um die Fluoreszenz des Bodens Chlorophyll zu kartieren.

- November 2023 -SNC startete erfolgreich die Vindlér -Satellitenkonstellation. Vindlér von SNC wurde entwickelt, um bestimmte Objekte aus Low-Earth Orbit (LEO) auf der Grundlage gezielter Funkfrequenzemissionen (RF) von VHF bis L-Band zu erkennen und zu erkennen. Diese hochmoderne Konstellation, die sich mit vielen der heutigen dringenden Geolokalisierungsprobleme befasst, bringt das genaueste RFOFTHEART auf den kommerziellen Markt. Die ersten vier 6U Cubesats wurden gestartet und befinden sich derzeit wie geplant im Orbit.

- Juli 2023- Indien startete einen Satelliten für Singapur mit der SAR -Nutzlast des synthetischen Aperture -Radars, die bei Wetterbedingungen Bilder aufnehmen kann. Der DS Sar Satellite wird im Rahmen einer Partnerschaft zwischen Singapurs Defence Science and Technology Agency (DSTA) (Vertretung der Regierung von Singapur) und Singapur Technologies Engineering Ltd (ST Engineering), einer globalen Technologie-, Verteidigung und Engineering -Firma, entwickelt.

- April 2023-Boeing enthüllte sein geschütztes Breitband -Satelliten -Design (PWS) mit Boeings geschütztem Tactical Satcom Prototype (PTS P), der an Bord des Spacecraft -Widband -Satcom -Satcom (Widband Satcom) der US -Space Force gehostet wird. Das Programm soll im Jahr 2024 auf den Markt gebracht werden und werden ab 2025 Orbit-Tests durchführen. Die PTSP-Nutzlast steht für den Übergang zur operativen Verwendung nach der On-Orbit-Demonstration zur Verfügung.

- Februar 2023- Um das Internet an die am schwierigsten zu erreichen, um Orte in den USA und im Ausland zu erreichen, teilte SpaceX Pläne mit, Satelliten schnell einzusetzen. Fast 4.000 Satelliten wurden von SpaceX eingeführt, das weltweit mehr als eine Million Standorte mit Hochgeschwindigkeits-Internet zur Verfügung stellt, von denen die meisten Haushalte sind.

Berichterstattung

An Infographic Representation of Satelliten -Nutzlastmarkt

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Bericht enthält eine eingehende Marktanalyse. Es umfasst alle wichtigen Aspekte wie F & E -Fähigkeiten, Lieferkettenmanagement, Wettbewerbslandschaft und Optimierung der Fertigungsfähigkeiten und Betriebsdienste. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends für Satelliten -Nutzlast, Wachstumsanalyse und Größe und hebt wichtige Entwicklungen der Branche hervor. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf verschiedene Faktoren, die in den letzten Jahren zum Wachstum des globalen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 3,5% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Nutzlasttyp

|

|

Nach Fahrzeugtyp

|

|

|

Durch Umlaufbahn

|

|

|

Durch Anwendung

|

|

|

Durch Endverbrauch

|

|

|

Durch Geographie

|

Häufig gestellte Fragen

Nach einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2024 10,73 Milliarden USD.

Der Markt wird voraussichtlich im Prognosezeitraum (2025-2032) mit einem CAGR von 3,5% wachsen.

Das Telekommunikationssegment leitete den Markt.

Die Marktgröße in Nordamerika lag im Jahr 2024 bei 4,8 Milliarden USD.

Die Erweiterung von Satellitenkonstellationen ist einer der Schlüsselfaktoren, die das globale Marktwachstum vorhersehen.

Einige der Top -Akteure auf dem Markt sind SpaceX, Airbus, Lockheed Martin Corporation, L3 Harris Technologies Inc und Sierra Nevada Corporation.

Es wird erwartet, dass fehlerhafte Probleme und die hohen Kosten für Sensoren das Marktwachstum behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 223

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf