Tamaño del mercado de AdTech, participación y análisis de la industria, por solución (plataforma del lado de la demanda, plataforma del lado de la oferta, redes publicitarias, plataformas de gestión de datos, plataformas de Ad Exchange, mesas de negociación de agencias), por tipo de publicidad (publicidad de búsqueda, publicidad programática, publicidad móvil, publicidad gráfica, publicidad por correo electrónico), por implementación (local y en la nube), por tipo de empresa (pequeñas, medianas y grandes empresas), por dispositivo (móvil, web), por canal publicitario (radio, televisión, impres

INFORMACIÓN CLAVE DEL MERCADO

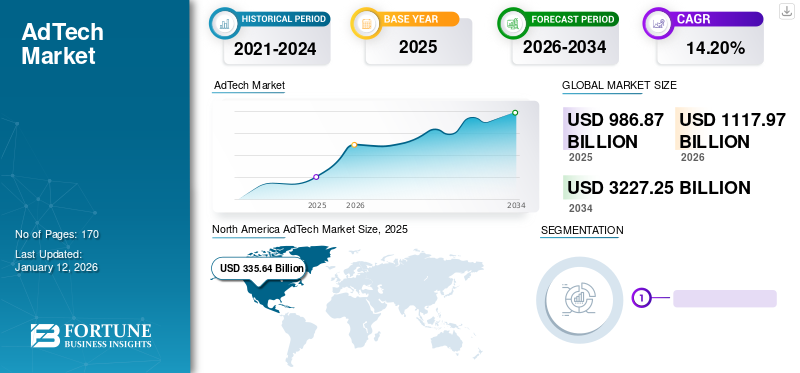

El tamaño del mercado mundial de AdTech se valoró en 986,87 mil millones de dólares en 2025 y se proyecta que crezca de 1,117,97 mil millones de dólares en 2026 a 3,227,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,20% durante el período previsto. América del Norte dominó el mercado mundial de AdTech con una participación del 34,00% en 2025.

El crecimiento del mercado está impulsado por una mayor adopción de AR/VR para anuncios inmersivos, gran disponibilidad de datos, conocimientos basados en IA, experiencias publicitarias personalizadas y orientación precisa.

AdTech, o tecnología publicitaria, se refiere al software y las herramientas que los anunciantes utilizan para llegar al público objetivo y medir las campañas de publicidad digital. Además, las plataformas de software AdTech ayudan a los editores con la fijación de precios y la venta de su inventario publicitario y también ayudan a las marcas y agencias a adquirir espacio publicitario.

El mercado de la tecnología publicitaria ha experimentado un crecimiento significativo en los últimos años, impulsado por el uso generalizado de dispositivos digitales e Internet. A medida que más personas abrazanteléfonos inteligentesy las redes sociales, la publicidad digital se ha convertido en un aspecto crucial de las estrategias de marketing empresarial global. La transición en curso de la publicidad tradicional a la online es el factor principal que impulsa el crecimiento del mercado. La amplia disponibilidad de Internet y el creciente número de usuarios de Internet han permitido a las empresas llegar a una audiencia más amplia a través de anuncios digitales.

- Según los expertos de la industria,Se prevé que el gasto publicitario en el sector de la publicidad digital alcance los 1.080 millones de dólares en 2024, siendo su mayor mercado la publicidad en búsquedas.

La pandemia de COVID-19 provocó cambios importantes en la industria publicitaria y se espera que muchos de estos cambios tengan un impacto duradero. Los sectores minorista y de viajes fueron los más afectados, mientras que se prestó mayor atención a la tecnología, los pasatiempos, los deportes y la belleza. Además, hubo un crecimiento significativo en videos, juegos y contenido relacionado con la carrera.

Hubo un aumento significativo en el gasto en publicidad digital a medida que las personas pasaban más tiempo en casa y interactuaban con los medios digitales. Se espera que esta tendencia continúe incluso después de la pandemia a medida que más personas se familiaricen con el comercio electrónico y los canales digitales. La pandemia aceleró el avance de la industria hacia un enfoque más basado en datos y publicidad digital, con efectos duraderos en el futuro del sector.

IMPACTO DE LA IA GENERATIVA EN EL MERCADO DE ADTECH

Adopción de herramientas de IA generativa para la implementación escalable de anuncios que probablemente impulsen el crecimiento del mercado

Las empresas de AdTech pueden mejorar sus ofertas desarrollando soluciones publicitarias generativas basadas en inteligencia artificial. Esto les permite ofrecer productos y servicios innovadores, transformando la forma en que operan.IA generativapermite la creación de contenido personalizado a gran escala, lo que permite a las empresas de AdTech personalizar anuncios en función de las preferencias y comportamientos únicos de su público objetivo. Las encuestas dentro de la industria indican que hasta el 40% de los ejecutivos de alta dirección tienen la intención de impulsar sus inversiones en IA generativa.

- Noviembre de 2023:RTB House, una empresa de marketing digital, presentó ContentGPT. ContentGPT utiliza modelos de lenguaje grande (LLM) y transformadores generativos preentrenados (GPT) para obtener información valiosa sobre las intenciones e intereses específicos de los lectores de páginas web en Internet abierta.

Últimas tendencias del mercado de AdTech

Demanda generalizada de tecnologías AR y VR para experiencias publicitarias más interactivas e inmersivas para impulsar la expansión del mercado

La demanda de experiencias inmersivas está impulsando el crecimiento de la Realidad Aumentada (AR) y la Realidad Virtual (VR). Los expertos de la industria predicen que el gasto global en AR y VR se multiplicará por más de seis hasta alcanzar los 72,8 mil millones de dólares en 2024 desde aproximadamente 12 mil millones de dólares en 2020. A medida que la competencia se intensifica, los minoristas están encontrando nuevas formas de involucrar a los clientes durante el proceso de compra. La realidad aumentada brinda a los minoristas la oportunidad de ofrecer una experiencia única al cliente, lo que genera mayores ventas y una mayor satisfacción del cliente.

Realidad virtual (VR)Las experiencias, los anuncios interactivos y los anuncios de realidad aumentada (AR) ya no se limitan a los anuncios publicitarios tradicionales. Los avances en Display y Video 360 y las plantillas de anuncios de vídeo con temas estacionales mejoran la participación de los usuarios y brindan a los anunciantes herramientas poderosas para administrar campañas. Se espera que estas tendencias generen una demanda creciente de tecnología publicitaria en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del crecimiento del mercado de AdTech

La creciente disponibilidad y accesibilidad de grandes cantidades de datos está impulsando el crecimiento del mercado

Las plataformas AdTech utilizan datos de diferentes fuentes, incluido el comportamiento de navegación, el historial de compras y los datos demográficos de la audiencia, para crear perfiles de consumidores detallados y permitir una orientación precisa. Este enfoque basado en datos ayuda a los anunciantes a ofrecer anuncios personalizados y relevantes, lo que genera mejores tasas de participación y conversión.

Además, las empresas y los sitios web recopilan cada vez más datos sobre los clientes. Con la ayuda de plataformas de big data, algoritmos y técnicas de marketing, cada vez es más fácil descubrir tendencias e información sobre los consumidores. Esto ayuda a identificar mejor los prospectos y clientes potenciales. Las empresas de AdTech están utilizandoanálisis de datos, información basada en inteligencia artificial y patrones de comportamiento del consumidor para crear experiencias publicitarias personalizadas que coincidan con las preferencias individuales.

FACTORES RESTRICTIVOS

Las estrictas regulaciones de privacidad y las preocupaciones de seguridad probablemente obstaculicen el crecimiento del mercado

Las regulaciones de privacidad y las preocupaciones de seguridad están obstaculizando el crecimiento del mercado de tecnología publicitaria. Las regulaciones, como GDPR y CCPA, exigen limitaciones estrictas en la recopilación y el uso de datos, incluido el consentimiento explícito del usuario y datos disponibles restringidos para publicidad dirigida. Al mismo tiempo, las vulnerabilidades de seguridad plantean riesgos importantes y requieren mayores esfuerzos y costos para proteger la información confidencial del usuario.

Las filtraciones de datos de alto perfil reducen la confianza de los usuarios y dañan la reputación de la marca, lo que hace que el entorno AdTech sea más complejo. Los anunciantes y los proveedores de AdTech deben encontrar un equilibrio entre cumplir con las regulaciones, garantizar la seguridad de los datos y mantener estrategias publicitarias efectivas para respaldar el crecimiento a largo plazo de la industria. Las regulaciones de privacidad y las preocupaciones de seguridad están inhibiendo la expansión de la participación de mercado al imponer requisitos de cumplimiento estrictos, limitar el acceso a los datos de los usuarios y exigir medidas de seguridad mejoradas.

Segmentación del mercado de tecnología publicitaria

Por análisis de solución

Los avances en los anuncios específicos para audiencias impulsaron la demanda de plataformas del lado de la demanda

Según la solución, el mercado se segmenta en plataforma del lado de la demanda (DSP), plataforma del lado de la oferta (SSP), redes publicitarias, plataformas de gestión de datos (DMP), plataformas de intercambio de anuncios, mesas de negociación de agencias y otras.

En 2026, el segmento de plataformas del lado de la demanda (DSP) tenía el mayor mercadocon una participación del 22,43%. Los DSP simplifican el proceso de compra de inventario publicitario, haciéndolo más eficiente y efectivo. También ofrecen capacidades avanzadas de orientación, lo que los convierte en una opción atractiva para los anunciantes que buscan llegar a audiencias específicas y mejorar el rendimiento de la campaña.

Se proyecta que el segmento de plataformas de intercambio de anuncios experimente la CAGR más alta durante el período de pronóstico, impulsado por la creciente demanda de publicidad programática automatizada y basada en datos, que ha impulsado su crecimiento y popularidad.

- En abril de 2024, TeqBlaze, empresa que desarrolla soluciones de tecnología publicitaria, anunció el lanzamiento de la versión 2.5 de su plataforma SSP + Ad Exchange. La versión SSP+ADX 2.5 incluye cuatro actualizaciones importantes. Esto demuestra el compromiso de TeqBlaze de mejorar la experiencia programática para los clientes y mejorar el panorama de la publicidad digital mediante el desarrollo de nuevas funciones de optimización dentro de los estándares y soluciones existentes de la industria.

Por análisis de tipo de publicidad

El creciente uso de aplicaciones móviles ha obligado a los anunciantes a pasarse a la publicidad móvil

Por tipo de publicidad, el mercado se ha clasificado en publicidad de búsqueda, publicidad programática, publicidad móvil, publicidad gráfica, publicidad por correo electrónico y otras.

Se espera que el segmento de publicidad móvil experimente la mayor tasa de crecimiento durante el período de pronóstico. En los últimos años, ha habido una tendencia general a que las personas pasen cada vez más tiempo en aplicaciones móviles en lugar de utilizar un navegador web para visitar sitios web.

- Según fuentes del sector,Se proyecta que el gasto en publicidad móvil en EE. UU. supere los 200 mil millones de dólares en 2024, lo que representa más de la mitad (51,2 %) del gasto total en medios en EE. UU. y casi dos tercios (66,0 %) del dinero en publicidad digital.

En 2026, el segmento de publicidad programática logró el mayor mercadocon una participación del 26,89%. La publicidad programática utiliza algoritmos para simplificar la compra y venta de ubicaciones publicitarias, eliminando las negociaciones manuales. Esto proporciona ventajas tanto para los anunciantes como para los editores. A medida que los especialistas en marketing priorizan la gestión de campañas y la segmentación basada en datos, las plataformas programáticas ofrecen una solución poderosa, lo que las convierte en una fuerza dominante en un mercado en rápida evolución.

Por análisis de implementación

Creciente colaboración basada en la nube para ayudar a la expansión del segmento

Por implementación, el mercado se ha clasificado en local y en la nube.

El segmento de la nube dominó la cuota de mercadocon una participación del 58,99% en 2026.y se espera que sea testigo de la tasa de crecimiento más alta durante el período previsto. El crecimiento se atribuye a la creciente importancia de las tecnologías y servicios basados en la nube en las empresas a nivel mundial. Los proveedores externos de tecnología publicitaria se están transformando en proveedores de servicios que desarrollan sus soluciones utilizando infraestructura en la nube. Por lo general, esto involucra plataformas, como Google Cloud Platform (GCP), Amazon Web Services (AWS), Microsoft Azure y Snowflake. Esta tendencia ha llevado a la adopción generalizada de soluciones AdTech en la nube entre los principales anunciantes y compradores de publicidad.

El segmento local tuvo una participación de mercado decente en 2024. El segmento local otorga mayor control y seguridad sobre los datos y procesos, lo cual es crucial para industrias con estrictos requisitos de cumplimiento, como la publicidad. Implica configurar servidores, bases de datos y software en el sitio, lo que permite la publicación, orientación y análisis de anuncios en tiempo real sin depender de redes externas.

Por análisis de tipo de empresa

Grandes inversiones en publicidad por parte de grandes empresas para impulsar el crecimiento del segmento

Según el tipo de empresa, el mercado se divide en pequeñas y medianas empresas (PYME) y grandes empresas.

En 2026, el segmento de grandes empresas tenía el mayor mercadocon una cuota del 53,57% en 2026. Las grandes empresas suelen asignar una cantidad importante de recursos a la publicidad. Utilizan varios formatos y canales de anuncios para dirigirse a sus audiencias de forma eficaz. Además, estas empresas aprovechan tecnologías avanzadas, como DSP, DMP, IA y ML, para obtener información, pronosticar el comportamiento de los usuarios y mejorar la eficacia de sus campañas publicitarias.

Se espera que el segmento de las PYMES experimente la CAGR más alta durante el período previsto. Los pequeños minoristas en línea, las nuevas empresas y las empresas locales suelen clasificarse como PYME. Estas empresas suelen tener recursos y presupuestos limitados y se centran en soluciones de publicidad dirigidas y rentables.

Por análisis de dispositivo

Los dispositivos móviles serán testigos de la gran demanda de soluciones

Según el dispositivo, el mercado se divide en móvil y web.

Se espera que el segmento móvil experimente la CAGR más alta durante el período previsto. Las estrategias de marketing modernas que pueden empoderar a las empresas e impulsarlas hacia la cuarta revolución industrial incluyen el marketing móvil y la publicidad digital. El ascenso depublicidad movilha llevado al desarrollo de nuevas tecnologías que permiten a las empresas dirigirse a los clientes en función de su ubicación geográfica. Esto está impulsando el crecimiento del segmento.

En 2024, el segmento web tenía la mayor cuota de mercado. La plataforma web incluye navegadores web, sitios web y aplicaciones basadas en web que ofrecen anuncios en línea a los consumidores. Las empresas pueden utilizar herramientas de seguimiento y análisis basadas en la web para comprender a su público objetivo y optimizar las campañas publicitarias.

Por análisis del canal publicitario

La publicidad televisiva dominó el mercado debido al aumento de las conexiones de Smart TV

Según el canal publicitario, el mercado global se clasifica en publicidad por radio, publicidad televisiva, publicidad impresa, publicidad exterior y publicidad digital.

El segmento de publicidad televisiva representó la mayor cuota de mercado en 2024. El aumento en el uso de la televisión conectada (CTV) a nivel mundial puede atribuirse a varios factores, como precios más asequibles paratelevisores inteligentes, la amplia disponibilidad de Internet y otros factores importantes. Por ejemplo, el reciente informe FICCI-EY (Federación de Cámaras de Comercio e Industria de la India) reveló que las conexiones de TV inteligentes a Internet aumentaron a 19-20 millones por semana en 2023, frente a alrededor de 10 millones en 2022.

Además, se prevé que la publicidad digital experimente la mayor tasa de crecimiento en los próximos años. El sector de la publicidad digital ha sido testigo de un crecimiento notable en los últimos años, con las redes sociales, los videos en línea y la búsqueda paga emergiendo como las fuerzas impulsoras detrás del gasto en medios digitales.

Por análisis de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Creciente importancia de la tecnología publicitaria en el sector minorista y de comercio electrónico para aumentar el crecimiento del segmento

Según la industria, el mercado se segmenta en medios y entretenimiento, TI ytelecomunicaciones, venta minorista y comercio electrónico, BFSI, educación, atención médica, viajes y hotelería, alimentos y bebidas, y otros.

Es probable que la industria minorista y del comercio electrónico crezca con la CAGR más alta durante el período previsto. Las empresas que operan en el segmento minorista y de comercio electrónico utilizan AdTech para publicitar sus productos y servicios, generar conciencia de marca y, por lo tanto, impulsar las ventas.

- Según expertos de la industria, el 92% de los anunciantes europeos ya están colaborando con minoristas y, para 2026, el gasto en medios minoristas podría alcanzar los 100 mil millones de dólares en Estados Unidos.

El sector de los medios y el entretenimiento tuvo la mayor participación de mercado en 2023. La tecnología publicitaria en la industria de los medios y el entretenimiento ayuda a las empresas a promover contenido, generar conciencia de marca y aumentar la audiencia y la participación. La publicidad en vídeo en esta industria se dirige a consumidores que miran o transmiten contenido de vídeo de forma activa, lo que genera una demanda creciente de AdTech en el sector.

Perspectivas regionales del mercado de AdTech

El alcance del mercado global se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

North America AdTech Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte tenía la mayor cuota de mercadocon unos ingresos de 16,13 mil millones de dólares. El mercado regional está experimentando un crecimiento significativo debido al uso generalizado de la publicidad digital. Las empresas están aprovechando los datos para comprender mejor a sus audiencias objetivo y hacer que su inversión publicitaria sea más efectiva. Esto ha llevado a un aumento en el uso de DMP y plataformas de análisis de marketing, lo que permite a las empresas recopilar, analizar y utilizar datos para desarrollar estrategias publicitarias. Se prevé que el mercado estadounidense alcance los 267.840 millones de dólares en 2026.

- En octubre de 2023, Meta presentó recientemente sus funciones iniciales de inteligencia artificial generativa para anunciantes. Estas funciones permiten a los anunciantes utilizar IA para producir fondos, ampliar imágenes y generar numerosas variantes del texto del anuncio a partir de su copia original. La primera de las tres nuevas funciones permite a los anunciantes personalizar sus activos creativos mediante la creación de varios fondos para alterar la apariencia de las imágenes de sus productos.

Se espera que Asia Pacífico experimente la CAGR más alta del mercado durante el período previsto. En los últimos años, el crecimiento económico de China y la creciente población conocedora de la tecnología han llevado a un mayor uso de Internet y de dispositivos móviles. La expansión de las redes sociales ha resultado en un rápido crecimiento de la industria de la tecnología publicitaria en el país. China es el hogar de importantes empresas tecnológicas, incluidas Baidu, Tencent y Alibaba. La preferencia por las plataformas basadas en video también ha impulsado la demanda de diferentes formatos publicitarios en la región. Se prevé que el mercado de Japón alcance los 47.480 millones de dólares en 2026, el mercado de China alcance los 54.400 millones de dólares en 2026 y el mercado de la India alcance los 33.150 millones de dólares en 2026.

El mercado de AdTech en Europa está creciendo debido al uso creciente de publicidad programática, que automatiza la compra y colocación de anuncios a través de una segmentación basada en datos. El sector digital fuera del hogar (DOOH) también está creando nuevas oportunidades publicitarias a medida que las pantallas digitales se vuelven más comunes en los espacios públicos. Además, la creciente popularidad de la televisión conectada (CTV) y el uso de Internet móvil está impulsando el alcance de la publicidad en vídeo, convirtiéndola en un formato potente y atractivo. Se prevé que el mercado del Reino Unido alcance los 61,42 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 67,79 mil millones de dólares para 2026.

- Según los expertos de la industria,La oportunidad de la publicidad digital en Europa es significativa. Se proyecta que representará el 71,6%, o 141,7 mil millones de dólares, del gasto publicitario total de Europa Occidental en 2027. Se espera que el gasto publicitario total crezca a una tasa de crecimiento anual compuesta (CAGR) a cinco años del 4% hasta alcanzar los 198,1 mil millones de dólares en 2027.

Oriente Medio y África están experimentando un crecimiento continuo en el uso de AdTech. La región tiene una población joven y conocedora de la tecnología, y el auge de la banca digital y el comercio electrónico ha creado una demanda de un servicio al cliente rápido y eficiente.

Además, países de América del Sur, como Brasil, Argentina y Chile, están desarrollando nuevas regulaciones de IA y planes organizados para mejorar el uso de tecnología avanzada en la región.

ACTORES CLAVE DE LA INDUSTRIA AdTech

Colaboraciones estratégicas y lanzamientos de nuevos productos por parte de actores clave para impulsar el crecimiento del mercado

El mercado global está fragmentado, con presencia de varias pequeñas y medianas empresas (PYME) y grandes empresas, como Adobe, Google LLC, AWS, Meta Platform Inc. y Quantcast. Los actores del mercado están adoptando estrategias, como asociaciones y adquisiciones, para mejorar sus ofertas de productos y obtener una ventaja competitiva sostenible.

- En julio de 2023,Omnicom y Google se asociaron para incorporar los modelos de IA generativa de este último en la plataforma Adtech de Omnicom. Esta integración tiene como objetivo mejorar las capacidades de la plataforma Adtech de Omnicom y ofrecer oportunidades publicitarias impactantes y personalizadas.

Lista de las principales empresas de tecnología publicitaria:

- Google LLC (EE. UU.)

- Meta Platforms Inc. (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Criteo S.A.(Francia)

- Grupo Alibaba Holding Limited (China)

- Corporación Microsoft (EE.UU.)

- Adobe Inc.(A NOSOTROS.)

- Quantcast (EE.UU.)

- Zeta Global Holdings Corp. (EE.UU.)

- Adformar(Dinamarca)

DESARROLLOS DE LA INDUSTRIA AdTech

- julio 2024 –Criteo, la empresa de medios comerciales, anunció una asociación estratégica con Microsoft Advertising. Esta colaboración permitirá a Criteo acceder a la amplia demanda de Microsoft Advertising y llegar a su red global de 225 minoristas. Se espera que la asociación genere nuevos ingresos para los socios de la red de medios minoristas de Criteo y amplíe la relación de larga data de la compañía.

- Octubre 2023 –Hivestack, una empresa de tecnología publicitaria programática DOOH, colaboró con Grupo Expansión, un propietario de medios omnicanal con sede en América Latina que conecta audiencias con marcas a través de varias plataformas, incluidos eventos, revistas, podcasts, OOH, DOOH y display en línea.

- julio 2023 –Criteo S.A. anunció su asociación con Integral Ad Science (IAS), una plataforma global de medición de medios. Esta colaboración tiene como objetivo desarrollar un producto para medir y optimizar los medios minoristas.

- Mayo 2023 –Dentsu Africa lanzó una nueva solución Adtech llamada NightVision para mitigar el impacto de los cortes de energía en la industria publicitaria. La agencia presentó NightVision como una solución diseñada específicamente para utilizar programas de desconexión de carga y activar exposiciones de medios en tiempo real.

- Agosto 2022 –ArabyAds, una empresa con sede en los Emiratos Árabes Unidos que se especializa en Adtech, obtuvo 30 millones de dólares en una ronda de financiación previa a la Serie B de Africinvest. ArabyAds utilizará el nuevo financiamiento para ampliar su alcance, impulsar avances tecnológicos y facilitar la adquisición de talentos para respaldar su crecimiento.

COBERTURA DEL INFORME

El informe de investigación incluye regiones destacadas de todo el mundo para obtener un mejor conocimiento de la industria. Además, proporciona información sobre las tendencias más recientes de la industria y un análisis de las tecnologías que se están adoptando rápidamente a escala global. También hace hincapié en los impulsores y las restricciones del mercado, lo que permite al lector obtener una comprensión profunda de la industria.

An Infographic Representation of AdTech Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 14,20% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por solución

Por tipo de publicidad

Por implementación

Por tipo de empresa

Por dispositivo

Por canal de publicidad

Por industria

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 986,87 mil millones de dólares en 2025.

Fortune Business Insights dice que se espera que el mercado alcance los 3.227,25 mil millones de dólares en 2034.

Se observará una CAGR del 14,20% en el mercado durante el período de pronóstico.

Por tipo de publicidad, la publicidad programática dominó la cuota de mercado en 2026.

La creciente disponibilidad y accesibilidad de grandes cantidades de datos están impulsando el crecimiento del mercado.

Google LLC, Meta Platform Inc., Amazon Web Services, Inc., Alibaba Group Holding Limited y Quantcast son los principales actores del mercado.

Se espera que Asia Pacífico registre la CAGR más alta durante el período previsto.

Por industria, es probable que la industria minorista y de comercio electrónico registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 170

Informes relacionados