Aircraft Antenna Market Size, Share & Industry Analysis, By Platform (Fixed-Wing (Commercial Aircraft, Business Aircraft, Regional Jets, General Aviation, Military Aircraft, and Fixed-Wing UAVs) and Rotary-Wing (Military Helicopter, Civil Helicopter, and Rotary-Wing UAVs)), By Frequency Band (VHF & UHF Band, Ka/Ku/K Band, HF Band, X Band, C Band, and Others), By User final (OEM y posventa), por aplicación (comercial y navegación y vigilancia) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

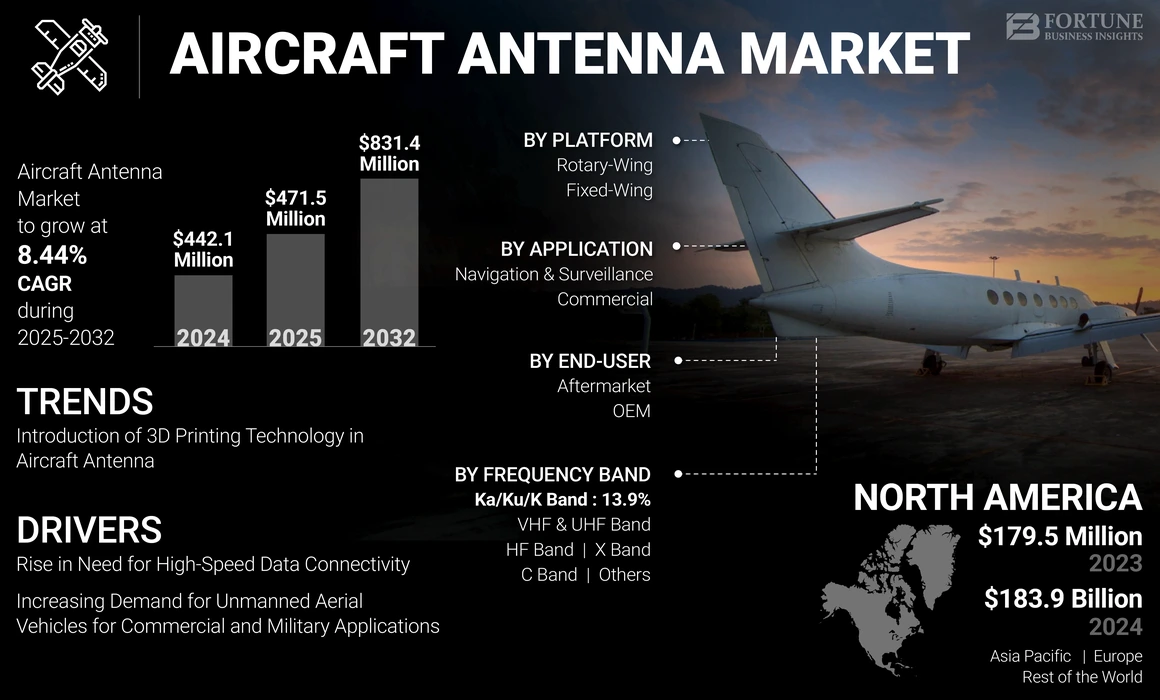

El tamaño del mercado global de la antena de aviones se valoró en USD 442.1 millones en 2024. Se proyecta que el mercado crecerá de USD 471.5 millones en 2025 a USD 831.4 millones para 2032, exhibiendo una tasa compuesta anual de 8.44% durante el período de pronóstico. América del Norte dominó el mercado de la antena de la aeronave con una cuota de mercado del 41.6% en 2024.

Una antena de avión es un dispositivo utilizado para navegar por la aeronave utilizando frecuencias de radio. Se utiliza para comunicarse con otras aviones y estaciones de control terrestre. La comunicación y la navegación son las principales aplicaciones de las antenas de aviación. Estosantenasse instalan en la parte superior o inferior de una aeronave. El desarrollo de antenas líquidas reconfigurables para la adaptabilidad de la aeronave es la última tendencia, que reestructura el mercado. Diferentes tipos, como antenas de comunicación, antenas de bucle, antenas GPS, antenas de baliza de marcadores y otras, proporcionan información en tiempo real para aplicaciones de comunicación, vigilancia y navegación. Por ejemplo, las antenas de navegación juegan un papel crucial para garantizar una posición y orientación precisas para las aeronaves, así como sistemas de apoyo como el GPS. El gráfico del mercado de la antena de la aeronave indica una trayectoria de crecimiento constante principalmente debido al aumento de los viajes aéreos y la creciente adopción de sistemas de comunicación avanzados.

La pandemia Covid-19 tuvo un efecto sin precedentes y asombroso en el mercado, ya que las antenas de aviones experimentaron una demanda más baja de lo que se apertura en todas las regiones en comparación con los niveles pre-pandemias. Según nuestro análisis, el mercado global exhibió una disminución del 17.35% en 2020 en comparación con 2019.

Global Aircraft Antena Market Snapshot & Highlights

Tamaño y pronóstico del mercado:

- 2024 Tamaño del mercado: USD 442.1 millones

- Tamaño del mercado 2025: USD 471.5 millones

- Tamaño del mercado de pronóstico 2032: USD 831.4 millones

- CAGR: 8.44% de 2025–2032

Cuota de mercado:

- América del Norte dominó el mercado de la antena de la aeronave con una participación del 41.6% en 2024, atribuida a un sector de aviación bien establecido, avances tecnológicos continuos e inversiones de defensa a gran escala.

- Por banda de frecuencia, se espera que el segmento de banda Ka/Ku/K registre la tasa de crecimiento más alta, impulsada por aumentar la adopción 5G en la aviación y la demanda de conectividad de alta velocidad en el vuelo.

- Destacados del país clave:

- Estados Unidos: las inversiones en satélite avanzado y antenas de matriz escaneadas electrónicamente (AESA) bajo programas de defensa, como el Proyecto Deucsi, están mejorando las comunicaciones y conectividad tácticas de aeronaves.

- China: El desarrollo de aviones militares avanzados como el KJ-3000 equipado con sistemas de antena de radar de 360 grados está aumentando la demanda regional de antenas de vigilancia y navegación.

- India: el aumento del gasto de defensa y la adquisición de plataformas militares de ala rotativa y fija con antenas de alta precisión están contribuyendo al crecimiento del mercado.

Impacto de Rusia-Ukraine

Impacto de la crisis de guerra de Rusia-Ukraine en el sector de la aviación para remodelar la dinámica global del mercado

- Durante las guerras de Rusia y Ucrania, el proyecto de antena Starlink de SpaceX amplificó la virtud deGPSy sistemas anti-detección. El aumento en la situación de guerra en todo el mundo ha dado lugar a la demanda de sistemas de transmisión seguros junto con la agilidad de operaciones precisas.

- Según los informes, Ucrania destruyó el tanque de Rusia y los vehículos fuertemente blindados con drones TB2, que carecen de un nivel básico de sistemas de comunicación. Esta situación sugiere que la flota de guerra existente necesita modernización junto con sistemas de conectividad superiores.

- La guerra ha mostrado el uso de antenas anti-Jamming multiplataforma que se utilizan para evitar la detección y la intrusión de los enemigos. Multiplataformaeliminación de las interferenciasLas antenas se pueden abordar en UAV y vehículos, ya que son capaces de operar sobre el suelo y también para aplicaciones de aviación. Se anticipa que tales sistemas indescribibles impulsan el crecimiento en los próximos años.

- Además, hubo un aumento en la adquisición y producción de vehículos aéreos no tripulados (UAV) para mejorar las capacidades militares durante la guerra. Por ejemplo, en octubre de 2024, Ucrania cometió USD 3.5 mil millones para obtener 1.8 millones de UAV en 2024-2025, enfatizando diversos modelos para tareas de campo de batalla. Se espera que tal aumento en la adquisición de UAV aumente la demanda de sistemas de antena de aeronaves.

- Debido a la guerra en curso, Rusia recientemente enfrentó una gran disminución en los contratos de las aerolíneas de varios países y empresas; El país anunció el inicio de la producción domiciliaria de aviones a reacción, lo que dará como resultado un crecimiento e ingresos autosuficientes generados a partir de las exportaciones en los próximos años.

- Por lo tanto, la industria de la aviación en Europa se vio obstaculizada ya que la crisis de guerra condujo a una desaceleración en la economía, las interrupciones de las cadenas de suministro de materias primas y la disminución del tráfico aéreo.

Dinámica del mercado

Conductores del mercado

Aumento de la necesidad de conectividad de datos de alta velocidad para aumentar el crecimiento del mercado

La creciente necesidad de conectividad de datos de alta velocidad es un impulsor significativo para el crecimiento. A medida que la demanda global de viajes aéreos continúa aumentando, se espera que la industria de la aviación experimente un crecimiento sostenido en las próximas dos décadas. Según la Asociación Internacional de Transporte Aéreo (IATA), se proyecta que el número de pasajeros globales se duplique a 8.2 mil millones para 2037. En octubre de 2024, IATA informó un aumento del 7.1% en la demanda mundial de viajes aéreos en comparación con octubre de 2023.

A medida que aumenta el tráfico aéreo, las aerolíneas están expandiendo sus flotas para acomodar a más pasajeros. Este aumento en la demanda ha llevado a varias aerolíneas a colocar nuevas órdenes de aeronaves a una tasa más alta. Por ejemplo, Airbus entregó 735 aviones comerciales en 2023, marcando un aumento del 11% de 2022. Del mismo modo, Boeing recibió un total de 1.314 nuevos pedidos netos en 2023, frente a 774 nuevos pedidos netos en 2022. Se espera que el número de órdenes de aeronaves continúe aumentando en 2024 debido al aumento del tráfico aéreo global. Además, Pegasus Airlines ordenó hasta 200 aviones Boeing 737-10 para modernizar su flota.

Este aumento en la producción de aeronaves se relaciona directamente con una mayor demanda de antenas avanzadas de aviones, que son componentes esenciales de los sistemas de comunicación a bordo. A medida que las aerolíneas modernizan sus flotas e integran nuevas tecnologías, existe una creciente necesidad de antenas sofisticadas que respalden las mayores capacidades de comunicación y navegación. Todos estos factores contribuyen colectivamente al crecimiento del mercado de la antena de la aeronave.

Aumento de la demanda de vehículos aéreos no tripulados para aplicaciones comerciales y militares para impulsar el crecimiento del mercado

Un aumento en la graduación de aumento de los aviones, un aumento en la demanda de ejercicios militares de UAV y un aumento en la adopción de sistemas avanzados de comunicación y navegación son algunos factores importantes que impulsan el mercado global. Las agencias militares están invirtiendo en el desarrollo de drones de clase militar que se están utilizando en el campo de batalla. La comunicación confiable se ha convertido en un aspecto clave en las aplicaciones militares de los UAV. Los principales actores clave están obteniendo una acreditación productiva, inspirando el crecimiento del mercado hacia las innovaciones y la semejanza operativa en la industria.

En abril de 2020, Lockheed Martin concluyó la primera fase de la multifunciónGuerra electrónicaPrograma de aire grande (MFEW-AL) para el ejército de los EE. UU. El programa MFEW-AL se centra en la tecnología de antenas para incorporar la guerra electrónica y las técnicas cibernéticas en sistemas aéreos no tripulados (UAS). El aumento en la demanda de UAV militar está impulsando el crecimiento del mercado, ya que estos sistemas no tripulados requieren antenas avanzadas para la comunicación confiable y la transmisión de datos.

Además, las fuerzas de defensa de varios países están asignando presupuestos significativos para los sistemas no tripulados y las tecnologías asociadas. Por ejemplo, en 2025, el presupuesto del Departamento de Defensa de los Estados Unidos (DOD) solicitó asignar USD 61.2 mil millones para sistemas de aeronaves no tripulados (UAS), como el MQ-4 Triton y MQ-25-stingray. A medida que aumenta la producción y el desarrollo de los UAV, la demanda de antenas de alto rendimiento para apoyar la comunicación, la navegación y la vigilancia aumentan. Por lo tanto, un aumento en la demanda de sistemas no tripulados de las fuerzas de defensa y las aplicaciones comerciales conduce a la creciente demanda de comunicación de próxima generación y antenas de navegación que impulsan el crecimiento del mercado de la antena de la aeronave.

Restricciones de mercado

Número creciente de acumulaciones de aviones y estrictas regulaciones gubernamentales para obstaculizar el crecimiento del mercado

Las aerolíneas en todo el mundo buscan soluciones económicas relacionadas con las antenas de aeronaves. Sin embargo, la situación de guerra actual ha resultado en una gravedad de la interrupción de las cadenas de suministro y distribución. Además, los operadores de aerolíneas no han podido generar una ganancia considerable.

Las principales restricciones que afectan el crecimiento del mercado incluyen el aumento en el número de cancelaciones de órdenes de aeronaves. Esto puede incluir la disminución de las entregas de aeronaves que ocurrieron debido a las represalias de Boeing por el contrato del Boeing 737 Max Jet. Tales incidentes afectan el crecimiento general del mercado.

Además, la etapa inicial de la antena de la aeronave fabricada para cada avión y dron utilizado tiene un alto costo y varía en cada sector.

La Administración Federal de Aviación (FAA) está adoptando una nueva Directiva de aeronavegabilidad (AD) para todos los aviones modelo de la compañía para evitar la interferencia de las bandas 5G con los componentes instalados, lo que podría afectar su funcionalidad. Estas directivas de seguridad deben estar vigentes para la seguridad general y deben considerarse seriamente.

La implementación de bandas de frecuencia 5G en los aeropuertos está restringiendo que algunos aviones sigan las pautas, ya que algunas flotas tienen sistemas antiguos instalados. Algunos componentes se dañan cuando un avión aterriza en el aeropuerto porque no son compatibles con nuevas frecuencias. Esto podría actuar como un factor de restricción para el mercado.

Oportunidades de mercado

Modernización de las infraestructuras de gestión del tráfico aéreo para impulsar el crecimiento del mercado

La demanda de aviones tecnológicamente avanzados ha aumentado drásticamente en los últimos años. Los principales actores en los países desarrollados se están centrando actualmente en la fabricación innovadora de aviones avanzados. La modernización de la infraestructura de gestión del tráfico aéreo mejora la eficiencia de la industria de la aviación global.Gestión del tráfico aéreoLa infraestructura consiste en servicios de navegación aérea para manejar el tráfico aéreo y reducir los retrasos en los vuelos de manera más eficiente. Las antenas ayudan a mejorar la conectividad con la aeronave, desde el aire-aire y el aire hasta la tierra.

Bajo el programa del Sistema de Transporte Aéreo de próxima generación de la Administración Federal de Aviación, se proyecta que la infraestructura de comunicación actual en la industria de la aviación de EE. UU. El éxito del programa aumentará los estándares de seguridad para los pasajeros y la eficiencia de los sistemas de gestión del tráfico aéreo.

Además, Viasat proporciona frecuencia de banda KA, que proporcionará la misma Internet que en la oficina. Se ofrecerá alta velocidad, generalmente mayor de 20 Mbps, para una conectividad intogestosa en el vuelo. Por lo tanto, la introducción de tecnologías avanzadas y la modernización de los centros de control de tráfico aéreo aumentan el crecimiento del mercado.

Tendencias del mercado de antenas de aeronaves

La introducción de la tecnología de impresión 3D en la antena de aviones se ha convertido en una tendencia reciente en el mercado

Impresión 3DLa tecnología se ha adoptado cada vez más para fabricar estructuras de complejos electromagnéticos 3D en el sector aeroespacial y de defensa. La producción en el sitio es altamente beneficiosa de la impresión 3D. El transporte de piezas y suministros puede costar tiempo y dinero, mientras que los componentes modificados de fabricación aditivos, que se crean en el sitio, incurre en menos costos y tiempo. América del Norte fue testigo de un crecimiento de USD 179.5 millones en 2023 a USD 183.9 millones en 2024.

El potencial de una red de fabricación distribuida globalmente mejora la eficiencia general. Ahorra costos, lo que permite a las empresas mantener los niveles de inventario apropiados para maximizar la producción y crear nuevas cadenas de valor en todas las industrias. La impresión 3D crea oportunidades para que los OEM produzcan conectores de antena y selladores de antena a través de tecnologías avanzadas.

Por ejemplo, en enero de 2025, la NASA desarrolló y probó con éxito una antena impresa en 3D diseñada para comunicar datos científicos de regreso a la Tierra. Esta antena se probó en vuelo utilizando un globo meteorológico atmosférico. Dichos desarrollos destacan la eficiencia de la fabricación aditiva en aplicaciones aeroespaciales y promueven el uso de la impresión 3D en el desarrollo de estructuras de antena complejas en la industria de fabricación de piezas de aeronaves.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por plataforma

El segmento de ala fija dominó el mercado debido al crecimiento del tráfico aéreo y al aumento de las entregas de aeronaves

Según la plataforma, el mercado se segmenta en ala fija y ala rotativa.

El segmento de ala fija se clasifica aún más en aviones comerciales, aviones de negocios, aviones regionales, aviación general,avión militar, y UAV de ala fija. El segmento de ala rotativa se divide en helicópteros militares, helicópteros civiles y UAV de ala rotativa.

El segmento de ala fija mantuvo la cuota de mercado de la antena de aviones más alta en 2024. Este dominio se debe al aumento en el número de entregas de aviones y el aumento del gasto en el sector de la aviación debido al creciente número de viajeros aéreos. En 2024, Boeing entregó un total de 348 aviones comerciales. En contraste, Airbus logró 766 entregas de aviones durante el mismo período. Ambos fabricantes se centran en satisfacer las demandas del mercado, y Airbus mantiene un fuerte rendimiento de entrega en comparación con la entrega de 735 aviones en 2023.

El segmento de ala rotativa será testigo de un crecimiento notable durante el período de pronóstico. Este crecimiento se atribuye a la creciente demanda de pequeños drones para aplicaciones comerciales y de defensa. Por ejemplo, en febrero de 2022, el Departamento de Defensa de los Estados Unidos otorgó un contrato a Xtend por valor de USD 8.8 millones para el desarrollo de la tecnología de drones tácticos con IA. El contrato se centra en entregar precisión Strike Indoor & Outdoor (PSIO) y pequeños sistemas aéreos no tripulados (SUAS). Este contrato promueve los avances en la tecnología de drones tácticos, que incluye capacidades de autonomía y ataque de precisión con IA. Tales avances estimulan la demanda de sistemas de antena más sofisticados y confiables, lo que se espera que impulse el crecimiento del segmento.

Por banda de frecuencia

Segmento de banda Ka/Ku/K para mostrar la tasa de crecimiento más alta debido a la creciente adopción de la red 5G en aviación

Basado en la banda de frecuencia, el mercado está segmentado en la banda VHF y UHF, la banda Ka/Ku/K, HF Band, X Band, C Band y otros.

Se espera que el segmento de banda Ka/Ku/K tenga una participación del 13.9% en 2024. Este crecimiento se debe a la rápida adopción de 5G en aviación. La antena SATCOM de aviación híbrida Ka/Ku/K permite servicios globales de conectividad de banda ancha para usuarios gubernamentales y comerciales en redes de satélite de alta capacidad y de alta capacidad mundiales.

Se proyecta que el segmento de banda X sea el segmento más grande durante el período de pronóstico. La banda X es una radiofrecuencia de microondas. Se utiliza para la comunicación en el radar en vuelo con las estaciones de control de tráfico aéreo basado en la tierra. Se espera que el segmento de banda X crezca significativamente debido al aumento en el uso de aviones militares y UAV para comunicación táctica, vigilancia y guerra electrónica.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento OEM lideró el mercado debido a la presencia de una gran cantidad de proveedores de antenas

Basado en el usuario final, el mercado se divide en OEM y posventa.

El segmento OEM dominó el mercado y continuará dominando durante el período de pronóstico. La presencia de una gran cantidad de proveedores de antenas de aviación para numerosas aplicaciones, como comunicación, navegación y vigilancia para datos en tiempo real, impulsa el crecimiento del segmento en el mercado. Los fabricantes de equipos originales (OEM) en el mercado se centran constantemente en integrar tecnologías de antena avanzadas en nuevos diseños de aeronaves. Por ejemplo, en mayo de 2024, la conectividad global de Eclipse, Thinkom, Kontron y Display Interactive anunciaron una colaboración para modernizar más de 50 aviones de cuerpo estrecho con soluciones de conectividad de alta velocidad, utilizando la antena KA2517 del Slinair KA2517 para mejorar la conectividad en la luz. Por lo tanto, el aumento en la demanda de sistemas de comunicación sofisticados y las capacidades de entretenimiento a flujo impulsan aún más a los OEM a innovar su línea de productos y aumentar su participación en el mercado en la industria.

El segmento del mercado de accesorios será testigo del mayor crecimiento durante el período de pronóstico. El reemplazo regular de las antenas de aeronaves debido a los servicios limitados de vida y mantenimiento de una aeronave para operaciones mejoradas impulsan el crecimiento del segmento del mercado de accesorios. Por ejemplo, en noviembre de 2023, VSE Aviation, un segmento de VSE Corporation, obtuvo seis nuevos acuerdos de distribución valorados en aproximadamente USD 750 millones de Honeywell International, Inc. Esta es una expansión de su acuerdo existente con Honey para ser el único distribuidor de posventa para sus sistemas anteninos superados por Jetwave en Europa en Europa, Medio Oriente, África e India (EMEAI).

Por aplicación

Segmento de navegación y vigilancia para exhibir un crecimiento notable debido a la creciente instalación de antenas GPS de próxima generación

Basado en la aplicación, el mercado se divide en comercial y navegación y vigilancia.

El segmento de navegación y vigilancia crecerá con la tasa de crecimiento anual compuesta más alta durante el período de pronóstico. Una mayor demanda de antenas de navegación de próxima generación, como antenas GPS, antenas de baliza de marcadores, antenas de transmisión de ubicación de emergencia y otras, impulsa el crecimiento del segmento.

El segmento comercial dominó el mercado en 2024. Las antenas de banda UHF se utilizan para aplicaciones de comunicación en aviones. Estas antenas se utilizan para transpondedores y equipos de medición de distancia (DME). La comunicación de corto alcance del avión utiliza una banda VHF entre 118 MHz y 137 MHz para hablar concontrol de tráfico aéreo. Por lo tanto, el creciente número de entregas de aviones impulsa el crecimiento del segmento.

Perspectivas regionales del mercado de antenas de aeronaves

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Aircraft Antenna Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2024 y fue valorado en USD 183.9 millones. Este crecimiento se atribuye a la presencia de una industria de la aviación bien resplandeciente, y la flota de aviones más alta en los EE. UU. Además, aumentando las inversiones en el desarrollo de antenas de aviones tecnológicamente avanzadas impulsan el crecimiento del mercado en la región. Las fuerzas militares de los países de esta región están invirtiendo en soluciones de conectividad confiables para operaciones militares. Por ejemplo, en septiembre de 2024, Viasat, Inc. recibió un contrato de USD 33.6 millones del Laboratorio de Investigación de la Fuerza Aérea de EE. UU. (AFRL) bajo la Experimentación de Defensa utilizando el Programa de Internet del espacio comercial (DEUCSI). El contrato tiene como objetivo desarrollar y entregar sistemas activos de matriz escaneada electrónicamente (AESA) para comunicaciones satelitales resistentes para aviones tácticos, incluidas las plataformas de ala rotativa. Dichos desarrollos llevarán a otros proveedores de antenas de aviones en la región para centrarse en la innovación y la producción de sistemas de antena satelital avanzada.

La región de Asia Pacífico crecerá con la CAGR más alta durante el período de pronóstico. La rápida expansión del sector de la aviación y la creciente urbanización conducen a una creciente demanda de aviones comerciales. Además, el aumento del gasto de defensa de las economías emergentes, como China e India, conduce a la creciente adquisición de aviones militares yhelicópterosque impulsan el crecimiento del mercado. Además, ha habido un aumento en la instalación de sistemas de antenas avanzadas para aplicaciones de vigilancia en aviones militares en varios países de la región. Por ejemplo, en diciembre de 2024, el avión militar KJ-3000Next Generation realizó su vuelo inaugural. La aeronave está integrada con un sistema de antena de radar para la conciencia situacional de 360 grados y para mejorar la detección de objetivos de sigilo. Por lo tanto, esto promueve el desarrollo de tecnologías de antena más avanzadas para mejorar las capacidades de vigilancia de la región.

Europa mostrará un crecimiento significativo durante el período de pronóstico. Un número creciente de entregas de aviones debido al aumento del tráfico aéreo y el uso creciente de antenas líquidas reconfigurables, principalmente en aviones de Francia, impulsan el crecimiento del mercado. Además, la Unión Europea (UE) planea exigir la instalación de conectividad 5G en todas las aeronaves. Esta iniciativa permitirá a los pasajeros usar conectividad celular en vuelos. La conectividad 5G necesita antenas de aeronaves para transmitir y recibir señales entre la aeronave y las redes terrestres o satelitales. Por lo tanto, se espera que el plan de la región para instalar conectividad 5G aumente la demanda de antenas de aeronaves durante el período de pronóstico.

El resto del mundo registraría un crecimiento significativo durante el período de pronóstico. El creciente turismo, el aumento de los viajeros aéreos y el creciente gasto en defensa de los países del Medio Oriente impulsan el crecimiento del mercado en las regiones. Varias regiones en el resto del mundo, como América Latina, se esfuerzan por la conectividad avanzada de la aviación. Por ejemplo, en agosto de 2023, Satcom Direct, uncomunicación por satéliteProveedor de soluciones, instaló la antena de banda Ku de primer plano en un jet Brasil Gulfstream G550. Esta instalación permite a la aeronave utilizar servicios de datos de alta velocidad conectados a la red satelital IntelSat FlexExec. Por lo tanto, se espera que el aumento en la integración de antenas de aeronaves de alto rendimiento para mejorar la conectividad de la aviación alimente el crecimiento del mercado de la región.

Panorama competitivo

Actores clave de la industria

El enfoque en los avances tecnológicos es una estrategia notable adoptada por los actores clave del mercado para mantener la competencia

La introducción de antenas de aeronaves tecnológicamente avanzadas para aplicaciones de vigilancia y comunicación es la próxima tendencia en el mercado. Una cartera de productos diversificada de antenas GPS y el aumento del gasto en investigación y desarrollo de tecnología avanzada de los fabricantes de antenas de aeronaves impulsan el crecimiento del mercado. Además, los actores clave en el mercado se centran en la introducción de tecnologías de antena avanzadas, como las antenas dirigidas electrónicamente (ESA). Forzaron antenas de matriz para mejorar el rendimiento y permiten una cobertura más amplia sin movimiento mecánico. Dichas innovaciones destinadas a cumplir con la conectividad en el vuelo de alta velocidad y las mejores demandas de comunicación estimulan aún más el crecimiento del mercado.

Lista de compañías clave de antena de aviones perfilados

- Corporación Antcom(A NOSOTROS.)

- Interconexión de Smiths(A NOSOTROS.)

- Boeing (EE. UU.)

- Cobham Limited (Reino Unido)

- Honeywell International Inc.(A NOSOTROS.)

- L3Harris Technologies, Inc. (EE. UU.)

- Maxtena Inc. (EE. UU.)

- Harxon Corporation (China)

- Chelton Limited (Reino Unido)

- Sistemas de sensores(A NOSOTROS.)

Desarrollos clave de la industria

- Diciembre de 2024:Thinkom Solutions y Sierra Nevada Corporation (SNC) anunciaron que ha integrado la antena SATCOM de matriz Phased de Slinair GT 2517 en el avión RAPCON-X de SNC, que recientemente completó su vuelo inaugural. Se espera que este sistema de antena avanzado ofrezca conectividad de red de alto rendimiento y más allá de la línea de visión (BLOS).

- Octubre de 2024: Antena Gogo Galileo HDX construida por Hughes Network Systems completó un vuelo de prueba en un avión Bombardier Challenger 300, lo que demuestra su capacidad para conectarse con satélites de órbita de tierra baja (LEO). Esta antena de matriz de dirección electrónica (ESA) está listo para lanzar una variante de aviación comercial en la primera mitad de 2025, mejorando la conectividad en vuelo para aviones de negocios.

- Mayo de 2024: Intelsat fue contratado por Japan Airlines para proporcionar conectividad en vuelo de múltiples órbitos para más de 20 próximos aviones Boeing 737 Max, utilizando la nueva antena de matriz de dirección electrónica (ESA) de Intelsat. Este servicio aprovechará tanto los satélites geoestacionarios (GEO) como la constelación satelital de órbita terrestre de Eutelsat OneWeb (LEO).

- Mayo de 2024: Thales, una compañía aeroespacial y de defensa francesa adquirida que el fabricante de antenas israelíes se siente para mejorar sus capacidades de comunicación por satélite. Get SAT proporciona antena y terminales eficientes, incluida la cuchilla Milli Sling, que utiliza tecnología de antena de matriz de fases en fase electrónica, y la Lesa Blade Aero ESA, con comunicaciones de alta tasa de datos para defensa, aeronáutica civil y servicios de emergencia.

- Enero de 2023: SATCOM Direct instaló la antena de banda Ka de primer plano en su Gulfstream G550, un avión comercial. Este terminal prototipo, que consta de dos unidades reemplazables en línea (la antena de montaje en la cola y la unidad de módem SD), está diseñado para probar la compatibilidad con el servicio Jet Connex de Inmarsat y opera bajo un certificado de tipo suplementario específico (STC) para la aeronave.

Cobertura de informes

El informe de investigación de mercado de la antena de aeronaves globales proporciona un análisis técnico en profundidad del mercado y se centra principalmente en aspectos clave como los principales actores del mercado, la guerra de Rusia-Ukraine que afecta los paquetes del gobierno en el mercado, los sistemas de antenas y las principales tendencias tecnológicas. Además, el informe ofrece información sobre las tendencias del mercado de aviación y destaca los desarrollos y tendencias clave de la industria. Además de los factores descritos anteriormente, el informe proporciona varios aspectos que contribuirán al crecimiento del mercado durante el pronóstico del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Índice de crecimiento |

CAGR de 8.44% de 2025-2032 |

|

Período histórico |

2019-2023 |

|

Unidad |

Valor (USD millones) |

|

Segmentación |

Por plataforma

|

|

Por banda de frecuencia

|

|

|

Por usuario final

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de USD 442.1 millones en 2024 y se prevé que alcance USD 831.4 millones para 2032.

En 2024, el mercado de América del Norte se situó en USD 183.9 millones.

Al crecer a una tasa compuesta anual del 8,44%, el mercado exhibirá un crecimiento constante en el período de pronóstico (2025-2032).

El aumento del tráfico aéreo que conduce a un aumento en la demanda de nuevos aviones es el factor clave que impulsa el mercado.

Antcom Corporation, Sensor Systems, Chelton Limited, Honeywell International Inc., L3harris Technologies Inc. y Cobham Limited son los principales actores que operan en el mercado.

América del Norte dominó la cuota de mercado en 2024

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 251

Informes relacionados