Tamaño del mercado de fertilizantes de acuicultura, participación e análisis de la industria, por fuente (urea, superfosfato triple, fosfato de Di-amonio, cloruro de potasio, SSP, fertilizantes especializados y otros), aplicación (acuicultura de agua de mar y acuicultura injusticia) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

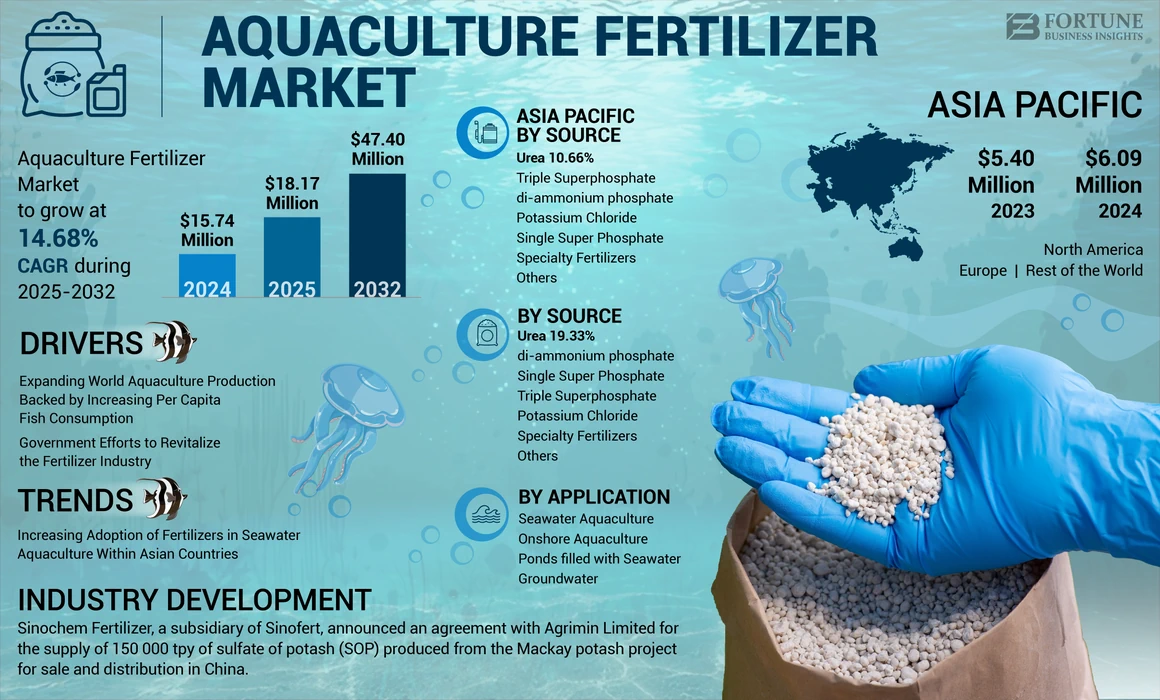

El tamaño del mercado global de fertilizantes de la acuicultura se valoró en USD 15.74 millones en 2024. Se proyecta que el mercado crecerá de USD 18.17 millones en 2025 a USD 47.40 millones para 2032, exhibiendo una tasa compuesta anual de 14.68% durante el período de pronóstico. Asia Pacific dominó el mercado de fertilizantes de acuicultura con una cuota de mercado de 38.69% en 2024.

La pandemia Global Covid-19 ha sido sin precedentes y asombrosas, con fertilizantes de acuicultura que experimenta una demanda inferior a la anticipada en todas las regiones en comparación con los niveles pre-pandémicos. Según nuestro análisis, el mercado global había exhibido una disminución del 24.27% en 2020 en comparación con 2019. El aumento repentino en la CAGR es atribuible a la demanda y el crecimiento de este mercado, volviendo a los niveles pre-pandémicos una vez que termina la pandemia.

Se sabe que la fertilización adecuada de la acuicultura aumenta los rendimientos de los peces hasta cinco veces. Se sabe que las comunidades de fitoplancton exhiben rápidas sucesiones de especies en estanques fertilizados. La fertilización de estanques aumenta la productividad del fitoplancton, actuando como la base de alimentos para pescado y crustáceos. A nivel macro, la necesidad de turbidez de plancton está impulsando la demanda de fertilizantes en la acuicultura. Los peces en los estanques de acuicultura fertilizados son más fáciles de atrapar, ya que la turbidez de plancton dificulta su visión, haciéndolos menos cautelosos.

Además, las flores de plancton también reducen la penetración de la luz a los fondos de estanque de acuicultura, verificando el crecimiento de varias malezas acuáticas. Es probable que las marcas comercialicen sus productos destacando los otros beneficios importantes de la fertilización de la acuicultura más allá de las flores de plancton para atraer clientes. A nivel macro, los avances y la creciente disponibilidad de equipos de acuicultura favorecen la expansión del mercado. CPI and Inc, Reef Industries, Pioneer Group, Akva Group, Lifegard Aquatics, Pentair Aquatic Eco-Systems, Inc. (PAES), Acuiculture Equipment Ltd y FreaAcuiculturaLas soluciones son los principales proveedores de equipos de acuicultura en todo el mundo.

Ha habido un rápido crecimiento en la digitalización en la industria de fertilizantes a nivel mundial. El rápido avance tecnológico a través de la cadena de suministro de fertilizantes ha ayudado a alimentar el crecimiento de la industria mundial de fertilizantes, incluida la industria de fertilizantes de acuicultura. Los fabricantes invierten en soluciones de alta tecnología para optimizar sus sistemas de fabricación y transporte. La creciente adopción de la agricultura digital y de precisión está alimentando aún más el crecimiento. Por ejemplo, según ABB Ltd., se dice que uno de los principales fabricantes de automatización, su plataforma digital centralizada, "ABB SastityTM", resuelve múltiples problemas en el proceso de fabricación, conectando múltiples partes interesadas de varios segmentos de la industria. Por lo tanto, puede mejorar aún más el flujo, la calidad y el volumen de producción.

Las actividades clave en la cadena de suministro de fertilizantes de acuicultura son la producción de fertilizantes, el procesamiento, la distribución, el marketing minorista y al por mayor. El impacto de Covid-19 y las medidas relacionadas interrumpieron significativamente cada etapa de esta cadena. Los hogares con dificultades financieras ralentizaron su gasto en el consumo de pescado en todos los países en medio de la crisis Covid-19, lo que afecta indirectamente la demanda de fertilizantes en la acuicultura.

Según un informe publicado por la FAO en febrero de 2020, la pandemia Covid-19 resultó en la baja demanda del mercado para la mayoría de las empresas de acuicultura en todo el mundo, con implicaciones negativas directas en las cantidades vendidas y la reducción de los ingresos. Este análisis también indica la baja penetración del mercado del fertilizante de acuicultura durante la crisis Covid-19. Con la mayoría de los agricultores en todos los países que se centran en las tasas de mantenimiento en lugar de las tasas de crecimiento para minimizar el impacto de la pandemia Covid-19 en sus negocios, se espera que el mercado de fertilizantes de acuicultura crezca lentamente durante 2021.

Aquacultura Fertilization Market Snapshot & Highlights

Tamaño y pronóstico del mercado:

- 2024 Tamaño del mercado: USD 15.74 millones

- Tamaño del mercado 2025: USD 18.17 millones

- 2032 Tamaño del mercado de pronóstico: USD 47.40 millones

- CAGR: 14.68% de 2025–2032

Cuota de mercado:

- Asia Pacific dominó el mercado de fertilizantes de acuicultura con una participación del 38.69% en 2024, impulsada por una fuerte producción de acuicultura en China, India y el sudeste asiático, junto con el creciente uso de fertilizantes para mejorar la productividad del plancton en los estanques de pescado.

- Por fuente, se espera que la urea retenga la mayor participación de mercado en 2025, respaldada por una alta disponibilidad, un efecto rápido en las flores de plancton y una fuerte presencia de fabricación en Asia y Oriente Medio.

Destacados del país clave:

- China: el mayor productor de acuicultura del mundo con un uso generalizado de fertilizantes en la agricultura de carpas de agua dulce y el aumento del desarrollo de la acuicultura a base de yacimientos.

- India: mercado de más rápido crecimiento debido a la expansión en la agricultura de gambas de agua dulce, la reproducción de bagre y la acuicultura salobre de camarones acuáticos respaldados por incentivos gubernamentales.

- Indonesia y Vietnam: puntos críticos emergentes para la acuicultura de agua de mar y la agricultura de camarones, creando demanda de fertilizantes especializados para entornos marinos.

- Estados Unidos: mercado naciente pero en crecimiento con el uso creciente de la fertilización en la acuicultura a base de tanques y estanques, especialmente para ostras, mejillones y salmones.

- Brasil y México: La expansión de la acuicultura en las regiones del interior está creando nuevas oportunidades para las compañías de fertilizantes dirigidas a la gestión de estanques de agua dulce.

- EAU y Arabia Saudita: las inversiones estratégicas de acuicultura de agua de agua de mar a lo largo de las costas están alentando la demanda de insumos de nutrientes controlados como los fertilizantes de la acuicultura.

Tendencias del mercado de fertilizantes de acuicultura

Aumento de la adopción de fertilizantes en la acuicultura de agua de mar dentro de los países asiáticos

Si bien las empresas internacionales tienen opciones limitadas para invertir en empresas de pesca de captura en países asiáticos debido a diversas restricciones de inversión extranjera, el territorio de costa significativo de la región sugiere que la acuicultura tiene un mayor potencial para las empresas extranjeras que la pesca de captura. Es probable que las empresas extranjeras se asocien con entidades nacionales en países asiáticos para explotar las oportunidades comerciales en la acuicultura de agua de mar en el futuro cercano. Más allá de China e India, la acuicultura de agua de mar está ganando una inmensa popularidad en los países del sudeste asiático. Los productos pesqueros se consideran una parte importante de la dieta del individuo promedio en el sudeste asiático.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de fertilizantes de acuicultura

La producción mundial de acuicultura mundial desencadenará la demanda de fertilizantes de acuicultura

Se espera que la producción de acuicultura global en expansión y el consumo de pescado de capital fomenten la entrada de numerosos fabricantes de fertilizantes en el sector de la acuicultura en el corto plazo. Según un informe de la FAO publicado en 2020, China surgió como el productor de acuicultura más grande del mundo con 47,559 mil toneladas de producción de peces, seguido de India (7,066 mil toneladas) e Indonesia (5,427 mil toneladas). La sólida producción de peces en estos países destaca la creciente necesidad de que los países logren una producción adecuada de acuicultura doméstica. Desde el punto de vista de la fabricación de fertilizantes, la creciente producción de acuicultura en estos países indica claramente posibles oportunidades comerciales dentro de los mercados asiáticos. Los actores del mercado colocan estratégicamente sus instalaciones de producción cerca de los principales mercados. Por ejemplo, Tan International, un fabricante de fertilizantes de acuicultura con sede en el Reino Unido, sirve ubicaciones remotas en Irlanda y el Reino Unido a través de distribuidores locales. La compañía se centra principalmente en fortalecer su presencia en el Reino Unido, ya que es uno de los productores de acuicultura más prominentes dentro de la Unión Europea (UE).

Los esfuerzos gubernamentales para revitalizar la industria de fertilizantes están favoreciendo la expansión del mercado regional

Los últimos años han sido testigos de varios gobiernos en todos los países, especialmente en Asia, intensificando sus esfuerzos para impulsar la producción de fertilizantes domésticos. Si bien solo se utiliza una escasa participación de la producción total de fertilizantes en la acuicultura, los desarrollos importantes en fertilizantes influyen en la industria de fertilizantes de acuicultura. En febrero de 2020, el gobierno chino instruyó a los gobiernos locales a mantener los precios estables de los fertilizantes y garantizar un suministro constante antes de la temporada de primavera. Además, el gobierno chino también ordenó a las autoridades locales de transporte vial a priorizar las industrias relacionadas con la agricultura, incluidos los fertilizantes para garantizar un suministro de fertilizantes estable en medio de la crisis Covid-19.

En su presupuesto anual de 2017-18, el Gobierno de India (GOI) asignó INR 70,000 millones de rupias (aproximadamente USD 10.5 mil millones) como subsidios para la industria de fertilizantes indios. A este respecto, el GOI aseguró pagar a las personas la diferencia entre el costo de producción que es más alto que el precio minorista máximo (MRP) o el precio al que se vende el producto (fertilizante), en forma de subsidios. Se espera que tales iniciativas gubernamentales aumenten la producción de fertilizantes en el país, al tiempo que fomentan la entrada de nuevos jugadores en el sector de fertilizantes.

Factores de restricción

Los precios de los fertilizantes fluctuantes combinados con la falta de conocimiento de los consumidores con respecto a la fertilización de la acuicultura están impediendo el crecimiento del mercado

Los precios de los fertilizantes fluctuantes han desafiado a los fabricantes a arreglar los márgenes de ganancias. El suministro y el costo de los fertilizantes generalmente están entrelazados con numerosas variables, incluidos los mercados globales, los costos de energía, la geografía y la logística. Como los fertilizantes son típicamente pesados, la logística puede ser un gasto significativo para los fabricantes. Además, la disponibilidad de camiones ycontenedores de envío, sobre todo en las economías emergentes, también afecta considerablemente la capacidad de transportar bienes de manera oportuna.

Es probable que los precios de los fertilizantes aumenten en el corto plazo, aumentando el consumo de fertilizantes en el mercado internacional y los crecientes precios del petróleo. Es probable que los fabricantes y los consumidores cambien a fertilizantes de menor costo a medida que aumentan los precios de los fertilizantes. Sin embargo, esta tendencia podría resultar en la producción y el consumo de fertilizantes de baja calidad, que, a su vez, ofrecerían resultados impredecibles e inconsistentes en la acuicultura.

Análisis de segmentación del mercado de fertilizantes de acuicultura

Por análisis de origen

Urea para mantener una participación importante respaldada por el aumento de las plantas de fabricación de urea en todo el mundo

Según la fuente, el mercado se clasifica en urea, triple superfosfato (TSP), fosfato de Di-Amonio (DAP), cloruro de potasio, super fosfato (SSP), fertilizantes especiales y otros. El segmento de urea tenía una cuota de mercado de fertilizantes de acuicultura dominante en 2020. La urea es el fertilizante más común utilizado para fines de acuicultura. Se sabe que el uso de urea para la acuicultura aumenta el crecimiento de la vida acuática en un período corto. A este respecto, la vida más relativamente menor podría producir una vida más acuática en una tierra relativamente menos en un período relativamente corto, lo que respalda las necesidades de una gran población.

China es el país más grande del mundo que consume urea, con un tercio de la producción mundial de urea vendida en la República Popular. China, India y otros países de Medio Oriente y África, como Irán, Omán, Arabia Saudita y Qatar son los fabricantes de urea más prominentes en todo el mundo. Los últimos años han sido testigos de varios desarrollos en el espacio de fabricación de urea. Por ejemplo, en julio de 2020, el Gobierno de la India (GOI) anunció su plan para encargar cuatro nuevas plantas de fabricación de urea para 2021 para reducir su dependencia de las importaciones chinas.

La producción de TSP asciende a aproximadamente 5 millones de toneladas cada año, 4 millones de toneladas negociadas internacionalmente. TSP se fabrica solo en unos pocos países en todo el mundo. Las compañías chinas, marroquíes, búlgaras, israelíes, egipcias y tunecinas son los fabricantes y exportadores más grandes de TSP a nivel mundial. Por otro lado, Brasil, Bangladesh, Estados Unidos, Irán y los países del noroeste de Europa son los principales consumidores de TSP a nivel mundial. Es probable que los precios internacionales crecientes de DAP aumenten el consumo de múltiples TSP en los próximos años, ya que tradicionalmente se ve como un sustituto económico de DAP.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Basado en el tipo, elfertilizantes especializadosEl segmento se clasifica además en sulfato de potasio, nitrato de potasio, fosfato de monoamonio (MAP) y otros fertilizantes especiales. El segmento de nitrato de potasio lideró el mercado en 2024. El nitrato de potasio puede usarse como fertilizante soluble para fines de acuicultura. Este fertilizante es una fuente de potasio de potasio y nitrógeno nítrico de potasio y fuente de nitrógeno nítrico, y está prácticamente libre de cloruro. El nitrato de potasio es ideal para la acuicultura, ya que es una rica fuente de K (potasio) y N (nitrógeno).

Los fertilizantes se pueden recubrir para la liberación retrasada de nutrientes durante semanas/meses. Mientras que los fertilizantes de liberación lenta se rociaron originalmente con gránulos de fertilizantes (Molten S), los recubrimientos de polímeros actualmente se emplean más comúnmente. El éster de glicerol, el polímero de acetato de vinilo de etileno y el diciclopentadieno son los recubrimientos de polímeros populares en todo el mundo. Varios estudios sugieren que los fertilizantes de estanque de acuicultura de liberación lenta son más efectivos que sus contrapartes de liberación rápida. Sin embargo, estos fertilizantes rara vez se usan y aún no han recibido atención generalizada.

Por análisis de la aplicación

La creciente demanda de la fertilización de la acuicultura dentro del sector de acuicultura en tierra favorecerá los mercados asiáticos

Basado en la aplicación, el mercado global se ha clasificado en acuicultura de agua de mar y acuicultura en tierra. Si bien los países norteamericanos y europeos dependen predominantemente de la acuicultura de agua de mar, los países asiáticos tradicionalmente han dependido en gran medida de la acuicultura de agua subterránea. Sin embargo, la creciente población de clase media en India, China y otros países asiáticos, junto con una mayor demanda de un mayor valor occidentalmariscos, es probable que contribuya significativamente al crecimiento del segmento de acuicultura de agua de mar en el futuro previsible.

Por ejemplo, el salmón del Atlántico, una especie de pez cultivada tradicionalmente en los países occidentales, está ganando popularidad en los países asiáticos, China importa aproximadamente 70,000 toneladas de salmónidos cada año, principalmente importados de Noruega, Dinamarca y Chile. Los agricultores chinos están intensificando sus esfuerzos para aumentar el salmón, la trucha y otros peces templados para reducir los precios y la dependencia de las importaciones. Es probable que tales factores fomenten a los fabricantes de fertilizantes a explorar y explotar el sector de la acuicultura de agua de mar en el futuro cercano. La cultura de la jaula de los peces de agua salada se ha promovido en todos los países, especialmente en India, en los últimos años. La creciente disponibilidad y el acceso a la información genómica de los peces de cultivo combinados con avances tecnológicos en los sistemas de producción de acuiculturas han creado un mayor interés en la acuicultura de agua de mar en el país. La cultura de la jaula también es popular en los mercados occidentales. Aquafarm Equipment AS, una empresa con sede en Noruega, es uno de los principales fabricantes mundiales de sistemas de jaulas flotantes.

El crecimiento de la industria mundial de algas tiene una influencia directa en el sector de fertilizantes de acuicultura de algas. Al contrario de las algas prominentes que producen/cultivan países asiáticos como China, Indonesia, Corea del Sur y Filipinas, el consumo directo de algas aún no ha surgido como una práctica común en los países occidentales, especialmente europeos. A este respecto, los consumidores europeos difieren de sus homólogos asiáticos cuando se trata de la importancia sociocultural asociada con las algas.

Fertilizante de acuicultura en tierra por análisis de tipo

La creciente demanda de una amplia variedad de peces de agua dulce creará una necesidad de acuicultura de agua dulce

Según el tipo, el segmento de acuicultura en tierra se ha subsegmentado aún más en estanques llenos de agua de mar y agua subterránea. La acuicultura de agua dulce es popular para producir bagre rayado y tilapia, producida principalmente para el consumo nacional y de exportación. El aumento del consumo de estos peces, especialmente en los mercados asiáticos, aumentará la demanda de fertilizantes en estanques de agua dulce/aguas subterráneas en el futuro cercano.

Ideas regionales

Asia Pacific Aquaculture Fertilizer Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado en Asia Pacífico se situó en USD 6.09 millones en 2024. China es el mercado más destacado dentro de Asia Pacífico. Las operaciones de peces de China se caracterizan por la acuicultura de agua dulce. Las carpas chinas continúan siendo criadas como las principales especies en la mayoría de los cuerpos de agua interior del país. Sin embargo, en los últimos años, el gobierno chino también se ha centrado en explotar los depósitos de almacenamiento de agua para la acuicultura basada en la cultura. Es probable que China amplíe su acuicultura en aguas costeras/marinas y interiores en el corto plazo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se pronostica que India surgirá como el mercado regional de más rápido crecimiento. Este crecimiento es atribuible a la creciente popularidad de la agricultura de gambas de agua dulce en todo el país. La reproducción inducida de bez a los gatos y las carpas en el país contribuye aún más al desarrollo de la acuicultura de agua dulce. La acuicultura de agua salobre de la India continúa enfocándose en el langostino gigante del tigre. Sin embargo, la cultura de los camarones blancos está alentando a los agricultores nacionales a invertir en estanques de fertilización, dado su rápido crecimiento y baja prevalencia de enfermedades nativas. La subregión del sudeste asiático, incluidas Camboya, Filipinas, Brunei Darussalam, Tailandia, Singapur y Vietnam, tiene el mar. Se espera que sus costas sean explotadas para la acuicultura de agua de mar en el corto plazo. Es probable que las compañías de fertilizantes se dirigen a estos países a lograr la expansión regional en el futuro previsible. El creciente número de agua dulcecamarónHatcheries está impulsando la producción de camarones en todo el mundo. La acuicultura de Texas, Inc., una compañía con sede en EE. UU., Se encuentra entre el número considerable de criaderos de camarones en todo el mundo, centrados en mantenerse competitivos en los mercados nacionales.

Como es el escenario en los mercados internacionales, el mercado de fertilizantes de la acuicultura de América del Norte todavía está en su etapa incipiente. Sin embargo, es probable que las posibles compañías de fertilizantes se dirigen a los mercados norteamericanos, sobre todo Estados Unidos, durante todo el período de pronóstico, dada la creciente necesidad de producciones nacionales de mariscos para disminuir la dependencia del país de las importaciones. La mayoría de la producción de acuicultura de agua de mar en los EE. UU. Consiste en ostras, mejillones, camarones y salmón. Los avances en las técnicas de gestión y la tecnología contribuyen a la disponibilidad de más especies de peces al público, lo que lleva a un mayor interés en la fertilización de estanques/tanques.

Lista de empresas clave en el mercado de fertilizantes de acuicultura

Nutrien Limited, Yara International ASA y Mosaic Company para adquirir una posición líder en el mercado global

El mercado global de fertilizantes exhibe una estructura moderadamente consolidada. Los tres actores clave en la industria tienen aproximadamente la mayor participación en el mercado respaldada por su enorme base de clientela, la fuerte red de lealtad y distribución de la marca. Las fusiones y adquisiciones y asociaciones y acuerdos son dos estrategias adoptadas en el mercado mundial de fertilizantes de acuicultura para el crecimiento y la expansión global. Las crecientes preocupaciones relacionadas con el medio ambiente y las emisiones de carbono han provocado que los fabricantes inviertan en el desarrollo de fertilizantes amigables con el medio ambiente, acelerando así el crecimiento en los próximos años.

Lista de empresas clave perfiladas:

- Uralchem JSC (Moscú, Rusia)

- Sinofert Holdings Limited (Beijing, China)

- Luxi Chemical Group Co. Ltd. (Liaocheng, China)

- Yara International ASA (Oslo, Noruega)

- Nutrien Limited (Saskatoon, Canadá)

- La compañía mosaica (Florida, EE. UU.)

- OCP S.A.(Casablanca, Marruecos)

- ICL Group Ltd. (Tel Aviv-Yafo, Israel)

- Saudi Basic Industries Corporation (Riad, Arabia Saudita)

- Koch Industries, Inc. (Kansas, EE. UU.)

Desarrollos clave de la industria:

- Febrero de 2024:La plataforma de agricultura moderna (MAP) de Syngenta Group anunció el lanzamiento de un producto de fertilizante de eficiencia (EEF) mejorado llamado Endos. El endos se deriva de microorganismos endofíticos.

- Mayo de 2021:Sinochem Fertilizer, una subsidiaria de SinoFert, anunció un acuerdo con Agrimin Limited para el suministro de 150 000 TPY de sulfato de potasa (SOP) producido en el proyecto Mackay Potash para la venta y distribución en China.

- Enero de 2020:Sinochem, una subsidiaria de Sinofert, anunció su fusión con Chemchina, un fabricante de productos químicos líder. Se espera que esta fusión permita a la compañía formar la compañía agroquímica más grande del país.

- Mayo de 2018:Uralchem JSC se asoció con el 22º Foro Económico Internacional de San Petersburgo. La compañía pudo enseñar a los participantes e invitados sobre los últimos desarrollos y logros en la producción de fertilizantes minerales y otros productos.

Cobertura de informes

El informe de investigación de mercado incluye ideas cualitativas y cuantitativas sobre la industria. También ofrece una perspectiva y análisis detallados de la industria con el tamaño del mercado y la tasa de crecimiento para todos los segmentos posibles. Varias ideas clave presentadas en el informe son una visión general de los mercados relacionados, el panorama competitivo, los desarrollos recientes de la industria, como fusiones y adquisiciones, análisis FODA, el escenario regulatorio en países críticos y tendencias clave de la industria de fertilizantes de acuicultura.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 14.68% (2025-2032) |

|

Unidad |

Valor (USD millones) |

|

Volumen (toneladas) |

|

|

Segmentación |

Por fuente

Por aplicación

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de USD 15.74 millones en 2024 y se proyecta que alcanzará USD 47.40 millones para 2032.

Al registrar una CAGR del 14,68%, el mercado exhibirá un crecimiento prometedor en el período de pronóstico (2025-2032).

Según la fuente, se espera que el segmento de urea lidere durante el período de pronóstico.

La producción mundial de acuicultura mundial respaldada por el aumento del consumo de pescado per cápita es el factor clave que impulsa el crecimiento del mercado.

Uralchem JSC, Sinofert Holdings Limited, Luxi Chemical Group Co. Ltd., Nutrien Limited, Yara International Asa. Y la compañía Mosaic son algunos de los actores clave en el mercado.

Asia Pacific dominó el mercado en términos de participación en 2024.

Según la aplicación, el segmento de acuicultura en tierra tiene una gran participación en el mercado global.

La creciente adopción de fertilizantes en la acuicultura de agua de mar dentro de los países asiáticos es la tendencia clave del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 204

Informes relacionados