Tamaño del mercado de software automotriz, participación y análisis de la industria, por tipo (software de aplicación, middleware y sistema operativo), por aplicación (ADAS y seguridad, infoentretenimiento y grupo de instrumentos, gestión del motor y tren motriz, y otros), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

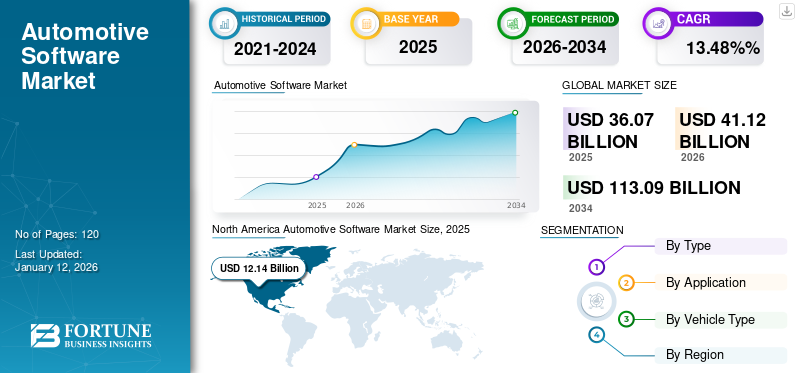

El tamaño del mercado mundial de software automotriz se valoró en 36,07 mil millones de dólares en 2025 y se prevé que crezca de USD41.12mil millones en 2026 a USD113.09mil millones para 2034, exhibiendo una tasa compuesta anual de13,48% durante el período de pronóstico. América del Norte dominó el mercado de software automotriz con una participación de mercado de 33,65%en 2025.

El mercado está siendo impulsado por la mayor integración del software en los sistemas automotrices, los avances tecnológicos y la creciente demanda de servicios conectados, autónomos y vehículos eléctricos. Además, existe una demanda creciente de vehículos equipados con funciones de conectividad que permitan la comunicación en tiempo real y el intercambio de datos entre vehículos, infraestructura y servicios en la nube. Se espera que estos factores impulsen el mercado de software automotriz hacia adelante durante el período de pronóstico.

Además, la proliferación de servicios de movilidad compartida y plataformas de gestión de flotas está impulsando la demanda de soluciones avanzadas de software automotriz. A medida que se expandan los modelos de transporte compartido y de vehículos compartidos, los operadores de flotas requerirán seguimiento inteligente de vehículos, mantenimiento predictivo y análisis del comportamiento del conductor, impulsando el panorama del software en los ecosistemas automotrices.

DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SOFTWARE PARA AUTOMOCIÓN

Tamaño del mercado:

- Valor 2025: 36.070 millones de dólares

- Valor 2026: USD41.12mil millones

- Valor previsto para 2034: USD113.09mil millones, con una CAGR de13,48%de 2026 a 2034

Cuota de mercado:

- Líder Regional:América del Norte celebró un33,65% de participación de mercado en 2025, impulsada por la alta adopción de vehículos conectados y autónomos respaldados por actores importantes como Tesla, General Motors y Waymo.

- Región de más rápido crecimiento:Asia Pacífico es la región de más rápido crecimiento, impulsada por la rápida electrificación, la expansión de la infraestructura de vehículos eléctricos y sólidas iniciativas gubernamentales en China, Japón y Corea del Sur.

- Líder de usuario final:El segmento de automóviles de pasajeros lideró el mercado en 2024, impulsado por una mayor integración de IoT y la tecnología de vehículo a todo (V2X), que mejora la seguridad, la conectividad y la experiencia del usuario.

Tendencias de la industria:

- Cambio a vehículos definidos por software (SDV):Transición a vehículos centrados en software y habilitados para OTA.

- Integración de IA generativa:Acelerar la eficiencia del diseño y el mantenimiento predictivo.

- Vehículos conectados y autónomos:Avanzando en la seguridad, la movilidad y la inteligencia en el automóvil.

Factores impulsores:

- Aumento de la adopción de vehículos conectados:Impulsar la integración de datos en tiempo real.

- Avance de la IA y el aprendizaje automático:Alimentando sistemas autónomos e inteligentes.

- Expansión de vehículos eléctricos:Batería de conducción y optimización energética.

- Crecimiento de la demanda de gestión de flotas:Mejora de las operaciones predictivas y telemáticas.

- Apoyo gubernamental y regulatorio:Promoción de la seguridad y el cumplimiento de las emisiones.

El software automotriz se refiere a una amplia gama de soluciones de software utilizadas en el diseño, fabricación, operación y mantenimiento de vehículos. Estas soluciones están diseñadas para aplicaciones automotrices, como sistemas integrados, sistemas de gestión de vehículos, información y entretenimiento, sistemas de seguridad, telemática, conducción autónoma y más. Estas soluciones pueden ayudar a los fabricantes de automóviles, proveedores y proveedores de servicios a mejorar el rendimiento, la seguridad, la experiencia del usuario y la eficiencia general de los vehículos.

La pandemia de COVID-19 tuvo un impacto negativo en varias industrias alrededor del mundo. La pandemia provocó importantes interrupciones en las cadenas de suministro mundiales, lo que afectó a la disponibilidad de los componentes de hardware necesarios para los sistemas de software automotrices. Estas interrupciones provocaron retrasos en los ciclos de producción y desarrollo. Sin embargo, la pandemia aceleró la transición de la industria automotriz a la digitalización, con un enfoque en mejorar las ventas en línea, el diagnóstico remoto y las actualizaciones de software por aire (OTA).

El alcance del trabajo incluye soluciones proporcionadas por empresas como BlackBerry Limited, KPIT Technologies Ltd, MONTAVISTA SOFTWARE, LLC., Microsoft, Intellias, HARMAN International y otras.

El impacto de la IA generativa

Se espera que la creciente demanda de automatización de procesos y control de calidad impulse el crecimiento del mercado.

IA generativaLa tecnología crea nuevos contenidos y soluciones a partir de patrones y datos previamente aprendidos. Este software tiene un impacto significativo en una variedad de industrias, incluido el sector automotriz. La IA generativa puede generar y evaluar rápidamente múltiples opciones de diseño para componentes de vehículos, lo que resulta en procesos de iteración y refinamiento más rápidos. Los algoritmos de IA pueden optimizar los diseños en términos de aerodinámica, reducción de peso y uso de materiales, lo que da como resultado una mayor eficiencia y rendimiento del vehículo.

La IA generativa también puede optimizar los procesos de fabricación, identificando las formas más eficientes de ensamblar componentes y al mismo tiempo reducir el desperdicio. Los sistemas de visión impulsados por inteligencia artificial pueden detectar defectos y anomalías en tiempo real, lo que da como resultado estándares de calidad de producción más altos. Además, la IA generativa puede mejorar la precisión y la solidez de los controladores avanzados.

Por ejemplo,

- En mayo de 2024, KPIT Technologies se asoció con varios fabricantes de automóviles estadounidenses. A través de esta asociación, la compañía pretendía lanzar su tecnología patentada de IA generativa integrada en los automóviles.

La IA generativa se utiliza cada vez más para mejorar las experiencias en la cabina adaptando el infoentretenimiento, los asistentes de voz y los sistemas de control climático a las preferencias del usuario. Los modelos de aprendizaje conductual impulsados por IA permiten que los sistemas de los vehículos se adapten dinámicamente a los hábitos del conductor, garantizando tanto comodidad como seguridad. Este cambio permite a los OEM brindar experiencias de usuario diferenciadas e intuitivas.

Tendencias del mercado de software automotriz

El cambio a vehículos definidos por software (SDV) está impulsando el crecimiento del mercado.

Los vehículos se definen cada vez más por sus capacidades de software, más que por su hardware. Este cambio permite actualizaciones y mejoras continuas a través de actualizaciones de software inalámbricas (OTA). Los fabricantes de automóviles están adoptando arquitecturas de software modulares para facilitar la actualización e integración de nuevas funciones. A medida que los vehículos se vuelven más conectados, es fundamental implementar soluciones sólidas ciberseguridadmedidas para prevenir la piratería y la filtración de datos.

Los organismos reguladores de Europa, América del Norte y Asia requieren software de vehículos para informes de cumplimiento, monitoreo de emisiones y diagnósticos en tiempo real. Estos requisitos regulatorios cambiantes están impulsando a los fabricantes de automóviles y proveedores de nivel 1 a invertir fuertemente en plataformas de software de próxima generación que puedan garantizar el cumplimiento y proporcionar transparencia en la presentación de informes.

Otra tendencia creciente es el uso de marcos de software de código abierto como AUTOSAR Adaptive y ROS2, que permiten un desarrollo y una estandarización más rápidos en todas las plataformas de software automotriz. Estos marcos están ganando terreno tanto entre los OEM como entre las nuevas empresas debido a su modularidad, escalabilidad y ventajas de menor tiempo de comercialización.

Además, los actores del mercado se centran cada vez más en integrar la sostenibilidad y las soluciones ecológicas en los vehículos autónomos. Esto incluye el desarrollo de software que optimiza el rendimiento del vehículo para reducir las emisiones y mejorar la eficiencia del combustible. Funciones como los modos de conducción ecológica ayudan a los conductores a reducir su impacto medioambiental. A medida que la industria continúa innovando, el software desempeñará un papel cada vez más crítico en la definición de las capacidades del vehículo y la mejora de la experiencia de conducción general. Se espera que estos avances impulsen el crecimiento del mercado durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de software automotriz

Los crecientes avances tecnológicos en los vehículos impulsan el crecimiento del mercado.

La incorporación de la Inteligencia Artificial (IA) yAprendizaje automático (ML)El software automotriz permite funciones avanzadas como conducción autónoma, mantenimiento predictivo y experiencias de usuario personalizadas. El software avanzado juega un papel importante en el desarrollo de funciones sofisticadas de ADAS, como la asistencia para mantenerse en el carril, el control de crucero adaptativo y el frenado automático de emergencia.

La creciente integración de la nube y la computación perimetral en las arquitecturas automotrices aumenta las velocidades de procesamiento, la seguridad de los datos y la escalabilidad del sistema. Las plataformas en la nube permiten la gestión centralizada de actualizaciones de software, análisis y diagnósticos remotos, mientras que la informática de punta acelera los tiempos de respuesta para las funciones críticas de ADAS, lo que da como resultado una infraestructura híbrida perfecta que admite inteligencia de vehículos en tiempo real.

Además, la proliferación de dispositivos IoT en los vehículos permite el intercambio de datos y la conectividad en tiempo real, lo que mejora funciones como la navegación en tiempo real, el diagnóstico de vehículos y las capacidades de control remoto. Además, la creciente demanda de sistemas telemáticos para la gestión de flotas, seguros basados en el uso y seguimiento de vehículos está impulsando la necesidad de soluciones sólidas de software automotriz. Estos factores darán forma al futuro del mercado, lo que resultará en un crecimiento y desarrollo continuos.

Por ejemplo,

- Según un informe de una encuesta de la industria, se proyecta que el 12% de los vehículos que circulan por las carreteras a nivel mundial en 2030 serán completamente autónomos.

FACTORES RESTRICTIVOS

Las preocupaciones sobre la privacidad y la seguridad de los datos pueden impedir el crecimiento del mercado.

El software automotriz opera con frecuencia en entornos críticos para la seguridad, donde las fallas pueden tener consecuencias graves. Garantizar una alta confiabilidad y un funcionamiento a prueba de fallas es fundamental, lo que requiere pruebas y validaciones exhaustivas. Incluso fallas de seguridad menores pueden resultar en problemas de seguridad importantes o retiros del mercado, lo que reduce la confianza del consumidor y aumenta los costos de los fabricantes de automóviles.

La falta de estandarización global para las plataformas de software automotriz en los OEM y las regiones complica el desarrollo, genera problemas de interoperabilidad y aumenta los costos de certificación. Este ecosistema fragmentado complica la escalabilidad y el cumplimiento uniforme, especialmente porque los vehículos operan con mayor frecuencia en entornos transfronterizos con diversos panoramas regulatorios.

Además, este software recopila y procesa con frecuencia grandes cantidades de datos personales, lo que genera dudas sobre la privacidad y la seguridad de los datos. Es fundamental garantizar el cumplimiento de las leyes de privacidad de datos, como el Reglamento general de protección de datos (GDPR) y la Autoridad central de protección del consumidor (CCPA). Mantener la confianza del consumidor mediante la gestión segura y la divulgación transparente del uso de datos es un desafío continuo en esta industria. Se espera que estos factores desaceleren el crecimiento del mercado.

Análisis de segmentación del mercado de software automotriz

Análisis por tipo

Segmento de software de aplicación liderado debido a Creciente demanda de capacidades de conducción autónoma

Según el tipo, el mercado se clasifica en software de aplicación, middleware y sistema operativo.

El software de aplicación representó la mayor cuota de mercado de50,97%en 2026, ya que es esencial para el desarrollo y operación de sistemas de conducción autónomos, que permiten a los vehículos navegar y tomar decisiones sin intervención humana. La combinación de datos de múltiples sensores (LIDAR, cámaras y RADAR) mediante aplicaciones de software mejora la precisión y confiabilidad de los sistemas autónomos.

Se espera que el sistema operativo crezca a la CAGR más rápida durante el período de pronóstico, ya que el sistema operativo automotriz asigna eficientemente los recursos del sistema (CPU, memoria y E/S) a varias aplicaciones, asegurando el máximo rendimiento. Los sistemas operativos programan tareas priorizando funciones críticas como la seguridad y el procesamiento en tiempo real sobre las tareas no críticas. Se espera que estos factores aceleren el crecimiento del mercado en los próximos años.

El middleware está ganando popularidad porque actúa como enlace de comunicación entre el sistema operativo y las capas de aplicación, asegurando un flujo de datos fluido, modularidad del sistema e interoperabilidad entre varias unidades de control electrónico (ECU). A medida que las arquitecturas de los vehículos se vuelven más complejas, los fabricantes de automóviles recurren cada vez más al middleware para una integración más rápida y un desarrollo de software ágil.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento ADAS y seguridad dominó el mercado debido a Cada vez más atención a la seguridad mejorada

Según la aplicación, el mercado se divide enADAy seguridad, infoentretenimiento y grupo de instrumentos, gestión del motor y tren motriz, y otros (telemática y conectividad).

ADAS y la seguridad tuvieron la mayor cuota de mercado de34,50%en 2026, a medida que el software automotriz impulse funciones ADAS críticas como asistencia para mantenerse en el carril, control de crucero adaptativo, frenado automático de emergencia y detección de puntos ciegos, que mejoran significativamente la seguridad del vehículo.

Además, este software permite el procesamiento de datos en tiempo real y la toma de decisiones para evitar colisiones, protegiendo así tanto a pasajeros como a peatones. A medida que avanza la tecnología, se espera que aumente la importancia y el impacto del software de aplicación en la industria automotriz, lo que dará como resultado una mayor innovación y mejoras en el rendimiento del vehículo y la satisfacción del usuario.

Se espera que los grupos de instrumentos e infoentretenimiento crezcan a la CAGR más rápida durante el período de pronóstico, ya que se han convertido en una característica importante de los automóviles. Los indicadores y diales analógicos dieron paso a grupos de instrumentos digitales a medida que avanzaba la tecnología. Muestra información importante del vehículo, como la velocidad, el estado del motor y el nivel de combustible. Además, los modernos sistemas de información y entretenimiento se integran con los teléfonos inteligentes, admiten comandos de voz y brindan una variedad de servicios para mejorar la experiencia de conducción.

La creciente demanda de sistemas de navegación con tecnología AR/VR, alertas al conductor y entretenimiento inmersivo en vehículos de lujo y de próxima generación está impulsando la innovación en la industria del infoentretenimiento. Los OEM están invirtiendo en software de interfaz hombre-máquina (HMI) para crear paneles interactivos que impulsen la participación del usuario y el valor de la marca.

Por análisis de tipo de vehículo

El segmento de turismos lideró debido a Integración creciente de la tecnología IoT y V2X

Según el tipo de vehículo, el mercado se divide enturismosy vehículos comerciales.

En 2026, los turismos representaron la mayor cuota de mercado, con un 74,44%. La integración de dispositivos IoT y tecnologías de comunicación V2X (Vehicle-to-Everything) permite que los vehículos se comuniquen entre sí, con la infraestructura de tráfico y con la nube. Esta conectividad permite el intercambio de datos en tiempo real y una mejor gestión del tráfico. Además, muchos turismos ahora incluyen funciones semiautónomas como piloto automático y estacionamiento automático. Estas capacidades utilizan algoritmos de software avanzados para mejorar la comodidad y seguridad del conductor.

El creciente uso de vehículos comerciales ligeros eléctricos (e-LCV) en logística y operaciones de entrega de última milla está aumentando la demanda de software como optimización de rutas, monitoreo del estado de la batería y análisis de eficiencia de la flota. Los administradores de flotas ven cada vez más estas capacidades digitales como herramientas críticas para reducir costos.

Se espera que los vehículos comerciales crezcan al CAGR más rápido en los próximos años, a medida que los avances en el software telemático hagan que características como el diagnóstico de vehículos en tiempo real, el monitoreo remoto y los seguros basados en el uso sean más prevalentes. El software automotriz es fundamental para permitir a los operadores de vehículos comerciales rastrear y garantizar el cumplimiento de las normas de seguridad, emisiones y horas de conducción, todas las cuales son importantes en muchas regiones del mundo.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se estudia en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

North America Automotive Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del nortedominó el mercado con una valoración de USD12.14mil millones en 2025 y USD13.7mil millones en 2026. La región, particularmente Estados Unidos y Canadá, está experimentando un crecimiento significativo en la adopción de vehículos eléctricos, impulsado por empresas como Tesla e incentivos regulatorios. Se prevé que el mercado estadounidense alcance los 9.700 millones de dólares en 2026.

El software avanzado para gestionar el rendimiento de la batería, la eficiencia energética y la infraestructura de carga es fundamental para el creciente mercado de vehículos eléctricos. Los principales fabricantes de automóviles y empresas de tecnología de América del Norte, como Waymo, General Motors y Tesla, están invirtiendo fuertemente en el desarrollo de tecnologías de conducción autónoma.

Además, la región está viendo una mayor colaboración entre titanes de la tecnología y fabricantes de equipos originales de automóviles para desarrollar vehículos definidos por software nativos de la nube. Las inversiones estratégicas en plataformas de movilidad como servicio (MaaS) y marcos de monetización de datos están impulsando el crecimiento del mercado.

Por ejemplo,

- La Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) y otros organismos reguladores alientan o exigen la inclusión de ciertas características ADAS para mejorar la seguridad vial.

Asia Pacífico

Se prevé que Asia Pacífico crezca a la CAGR más rápida durante el período previsto. China, Japón y Corea del Sur son líderes en el mercado de vehículos eléctricos, con importantes inversiones en tecnologías e infraestructura. El crecimiento de los centros de desarrollo de software locales, los subsidios para vehículos eléctricos respaldados por el gobierno y las alianzas estratégicas con fabricantes de equipos originales globales están contribuyendo al ecosistema de desarrollo de software automotriz impulsado por la innovación de Asia Pacífico. Se prevé que el mercado de Japón alcance los 2.070 millones de dólares en 2026, el mercado de China alcance los 2.260 millones de dólares en 2026 y el mercado de la India alcance los 1.580 millones de dólares en 2026.

Los sistemas avanzados de gestión de baterías son cruciales para optimizar el rendimiento de la batería y garantizar la seguridad y eficiencia de los vehículos eléctricos. Además, existe una gran demanda de sistemas avanzados de información y entretenimiento en la región, que ofrezcan una integración perfecta conteléfonos inteligentes, conectividad a Internet e interfaces de usuario sofisticadas. Los vehículos conectados brindan navegación en tiempo real, información de tráfico y diagnóstico remoto, mejorando la experiencia de conducción general. Por ejemplo,

- En abril de 2024, Huawei, una empresa china proveedora de tecnología, lanzó un novedoso software automotriz para la conducción inteligente. A través de este lanzamiento de software, la empresa pretendía ampliar su negocio en la industria de los vehículos eléctricos.

Europa

Se prevé que Europa crecerá a una CAGR notable en los próximos años. Las funciones ADAS como el control de crucero adaptativo, la asistencia para mantenerse en el carril, el frenado automático de emergencia y la asistencia de estacionamiento se adoptan ampliamente en los vehículos europeos. La Unión Europea (UE) tiene normas de seguridad estrictas, como el Reglamento General de Seguridad (GSR), que exige la inclusión de ciertas características ADAS en vehículos nuevos para mejorar la seguridad vial. Se prevé que el mercado del Reino Unido alcance los 2.240 millones de dólares para 2026, y el mercado de Alemania alcance los 2.380 millones de dólares para 2026.

El aumento de la movilidad como servicio (MaaS) en las zonas urbanas, combinado con la adopción digital generalizada, está impulsando la demanda de plataformas de software automotrices escalables. El fuerte énfasis de Europa en la gobernanza de datos y la ciberseguridad está alentando a los OEM a utilizar arquitecturas de software robustas y compatibles. Además, los vehículos europeos están integrando interfaces hombre-máquina (HMI) avanzadas, incluidas pantallas táctiles, controles de voz y pantallas de realidad aumentada, para mejorar la experiencia del usuario.

Medio Oriente, África y Sudamérica

Se espera que Oriente Medio y África muestren un crecimiento destacado durante el período previsto. Muchos fabricantes de automóviles de la región están adoptando capacidades de actualización inalámbrica que permiten actualizar software de forma remota, agregar funciones y abordar vulnerabilidades de seguridad sin necesidad de visitas físicas.

Además, el mayor énfasis de la región en las iniciativas de ciudades inteligentes y los sistemas inteligentes de gestión del tráfico crea nuevas oportunidades para los proveedores de software telemático y V2X. La demanda de vehículos premium en los países del Golfo también está impulsando la innovación de software en el segmento de lujo.

En América del Sur, el mercado está aumentando constantemente a medida que los fabricantes de automóviles invierten cada vez más en tecnologías de conducción autónoma. Numerosos programas piloto e iniciativas de prueba están en marcha, particularmente en Brasil y Argentina, allanando el camino para una adopción más amplia devehículos autónomos.

Las iniciativas gubernamentales para digitalizar las redes de transporte y modernizar la logística están aumentando el interés en los vehículos comerciales conectados, lo que resulta en una mayor demanda de soluciones de software automotriz adaptadas a las condiciones operativas regionales.

JUGADORES CLAVE DE LA INDUSTRIA

Organizaciones líderes están uniendo fuerzas para aumentar su presencia global

Las empresas líderes se concentran en solidificar su posición en el mercado mostrando servicios específicos de la industria. Estas empresas están implementando adquisiciones y estrategias de fusión con actores nacionales para consolidar su posición. Empresas establecidas están presentando soluciones de vanguardia para aumentar su grupo de clientes. Además, se prevé que el aumento del gasto de capital en investigación y desarrollo para lanzar productos tecnológicamente avanzados desarrolle la expansión del mercado. Además, empresas destacadas están implementando estrategias para mantener una ventaja sobre otras empresas en el mercado competitivo.

Lista de las principales empresas de software automotriz:

- BlackBerry limitada(Canadá)

- KPIT Technologies Ltd (India)

- Google LLC (EE. UU.)

- Airbiquity Inc (EE.UU.)

- Sistemas Wind River, Inc.(A NOSOTROS.)

- Microsoft (EE.UU.)

- MONTAVISTA SOFTWARE, LLC. (A NOSOTROS.)

- Robert Bosch GmbH(Alemania)

- Intelias(A NOSOTROS.)

- HARMAN Internacional (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2024:Tata Motors seleccionó HARMAN Ignite Store como su tienda de aplicaciones para vehículos, ayudando a los clientes a acceder a aplicaciones de forma fácil y segura en todo el mundo.

- Marzo de 2024:Valeo se asoció con SDVerse Vehicle Software Marketplace, General Motors, Magna y Wipro para desarrollar una plataforma de ventas B2B para vender y comprar software automotriz.

- Marzo de 2024: Arm reveló sus procesadores Arm Automotive Enhanced (AE) de última generación junto con novedosas plataformas virtuales para impulsar los ciclos de desarrollo automotriz hasta en dos años.

- Enero de 2024:Hyundai Mobi seleccionó a Wind River para impulsar el desarrollo de vehículos definidos por software, con el objetivo de fortalecer su negocio de software automotriz utilizando Wind River Linux y el sistema operativo en tiempo real VxWorks.

- Octubre de 2023:Hozon New Energy Automobile Co., Ltd. se asoció con Wind River para construir la plataforma de vehículos de seguridad inteligente Hozon Automotive, que ofrece nuevas posibilidades para consumidores y fabricantes de automóviles.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de13,48%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por aplicación

Por tipo de vehículo

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 113.090 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 36.070 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 13,48% durante el período previsto.

Por tipo de vehículo, los turismos lideraron el mercado en 2023.

La creciente adopción de avances tecnológicos en los vehículos es un factor clave que impulsa el crecimiento del mercado.

BlackBerry Limited, KPIT Technologies Ltd, MONTAVISTA SOFTWARE, LLC., Microsoft, Intellias y HARMAN International son los principales actores del mercado.

América del Norte dominó el mercado de software automotriz con una participación de mercado del 33,65% en 2025.

Por aplicación, se espera que el conjunto de instrumentos e infoentretenimiento crezca a su CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Informes relacionados