Tamaño del mercado de energía de centros de datos, participación y análisis de la industria, por componente (soluciones y servicios), por tamaño del centro de datos (centros de datos pequeños y medianos y centros de datos grandes), por industria (TI y telecomunicaciones, BFSI, comercio minorista, gobierno, atención médica y otros) y pronóstico regional, 2026-2034

Tamaño y participación del mercado de energía para centros de datos

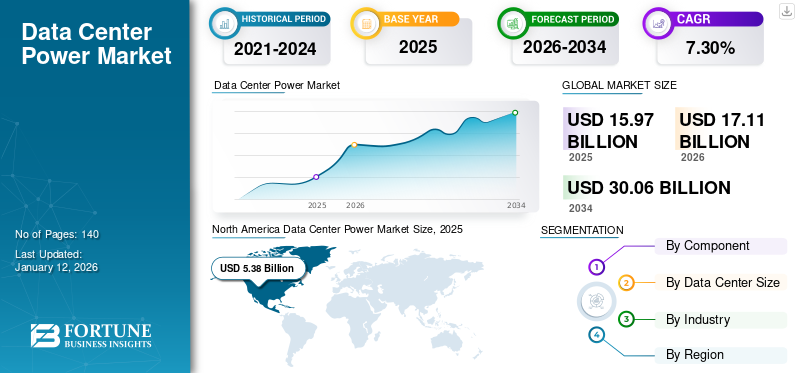

El tamaño del mercado mundial de energía de centros de datos se valoró en 15,97 mil millones de dólares en 2025 y se proyecta que crezca de 17,11 mil millones de dólares en 2026 a 30,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,30% durante el período previsto. América del Norte dominó el mercado mundial de energía para centros de datos con una participación del 33,70% en 2025.

El término de energía del centro de datos indica la infraestructura física que ayuda a proporcionar y administrar la energía en un centro de datos. Esta infraestructura incluye unidades de distribución de energía, UPS y generadores, entre otros. Estas soluciones de energía se utilizan en varios sectores industriales, como TI y telecomunicaciones, BFSI, comercio minorista y gobierno.

El año 2022 tuvo un impacto notable en la industria energética de los centros de datos, ya que la demanda derefrigeración del centro de datos, la energía y otras infraestructuras físicas crecieron sustancialmente debido a la creciente digitalización, la necesidad de gestionar eficazmente el consumo de energía y las necesidades de almacenamiento de datos. En los últimos años, el sector ha evolucionado hacia la tendencia de preensamblar los componentes del centro de datos en las instalaciones y luego enviarlos a los sitios para acelerar la construcción de los centros de datos. Este preensamblaje de equipos se debe a los prolongados plazos de construcción de los centros de datos, exacerbados por las incertidumbres de la cadena de suministro. Se espera que la tendencia continúe en los próximos años, impactando aún más positivamente en el crecimiento del mercado mundial de energía para centros de datos.

La pandemia de COVID-19 tuvo un impacto significativo en el mercado debido a la creciente demanda y las inversiones relacionadas con las capacidades de los centros de datos. También destacó la necesidad de adoptar soluciones sostenibles, lo que impulsó aún más a los actores del mercado a inclinarse hacia soluciones centradas en la sostenibilidad. Los actores del mercado comenzaron a implementar principios de economía circular para reducir su huella de carbono. Según un estudio de la GSMA publicado en 2022, los proveedores de redes 5G pretendían centrarse más en minimizar su huella de carbono en los próximos años. En la era pospandémica, se espera que el mercado florezca debido a la demanda creciente y constante en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

La necesidad de soluciones energéticas innovadoras para el procesamiento de IA acelera la trayectoria del mercado

El reciente auge de la IA ha tenido un gran impacto en el mercado energético de los centros de datos al aumentar la necesidad de centros de datos nuevos y altamente eficientes. Las empresas que operan en el mercado de infraestructura de centros de datos han estado desarrollando soluciones energéticas innovadoras que satisfacen estas crecientes demandas. Además, según el análisis de expertos de la industria, la industria también ha sido testigo de un aumento del 27% en la demanda de centros de datos de IA en 2024 en comparación con 2023.

Según los últimos acontecimientos en la industria, también se ha observado que en los últimos años, las empresas de centros de datos han estado invirtiendo en nueva potencia de chips. Con la creciente generación de aplicaciones de IA, la necesidad de chips especializados, GPU o unidades de procesamiento de gráficos aumenta sustancialmente. La GPU ayuda a representar gráficos e imágenes mediante la realización de cálculos matemáticos rápidos que se requieren en el procesamiento de IA. Por ejemplo, NVIDIA informó que el negocio de centros de datos de la compañía registró ingresos de más de 18.400 millones de dólares en el cuarto trimestre, que finalizó el 28 de enero, con importantes contribuciones del negocio de GPU.

Así, es evidente queIA generativaha tenido un impacto positivo en el mercado en los últimos años y se espera que este efecto continúe en los próximos años.

Tendencias del mercado de energía para centros de datos

Aumento de la adopción de energías renovables para impulsar el crecimiento del mercado

Las tendencias globales del mercado energético de los centros de datos incluyen una mayor conciencia sobre las soluciones de energía renovable, que las empresas den prioridad a los ecosistemas de nube híbrida y una creciente demanda de centros de datos sostenibles.

Varias empresas están trabajando para reducir su huella de carbono y lograr objetivos de sostenibilidad mediante la adopción de soluciones de energía renovable. Sin embargo, la mayoría de los centros de datos no pueden funcionar exclusivamente con fuentes de energía renovables. Por lo tanto, varios actores del mercado apuntan a desarrollar soluciones energéticas que satisfagan los requisitos específicos del usuario final.

Además, el próspero mercado de la informática de vanguardia también influye positivamente en la industria mundial de los centros de datos. La necesidad de soluciones energéticas innovadoras que optimicen la experiencia del cliente está impulsando aún más el crecimiento del mercado.

Además, la creciente demanda de almacenamiento de datos está acelerando la necesidad de centros de datos ecológicos o sostenibles. Según Huawei, se espera que la demanda de centros de datos aumente entre 3 y 10 veces en los próximos años. Con esta creciente demanda, la necesidad de soluciones energéticas eficientes aumenta notablemente.

Factores de crecimiento del mercado de energía para centros de datos

Aumento de la demanda de capacidades de centros de datos para impulsar el ecosistema energético global de los centros de datos

Entre los diversos factores impulsores del mercado, el creciente desafío de alimentar y enfriar las instalaciones sin tiempo de inactividad debido a la mayor necesidad de recursos dentro de los centros de datos para dar cabida a diversas operaciones de los centros de datos tiene un impacto sustancial en el mercado. El siguiente cuadro destaca las regiones/ciudades que muestran la mayor capacidad de energía del centro de datos en 2022. (En megavatios) Según Cushman & Wakefield, el norte de Virginia lideró la carrera por la capacidad de energía del centro de datos con 2552 megavatios en 2022. La capacidad de energía del centro de datos mejora la escalabilidad, lo que permite una experiencia informática más amplia.

Obtenga un estudio completo sobre este informe mediante, Descargue una copia de muestra gratuita

Además, el aumento de la cantidad de datos procedentes de diversas fuentes, como las redes sociales y los servicios de streaming, está generando la necesidad de centros de datos más amplios y eficientes. El cambio de las empresas hacia la adopción de tecnologías de la nueva era, como la inteligencia artificial, las redes 5G y las industrias que adoptantransformación digitaliniciativas, está reforzando la necesidad de infraestructura de centro de datos y soluciones de energía para respaldar la evolución de la infraestructura de TI, el almacenamiento y los requisitos computacionales. Por lo tanto, todos los factores anteriores influyen e impulsan positivamente la trayectoria del mercado global.

FACTORES RESTRICTIVOS

La complejidad de la implementación y los costos iniciales de infraestructura de las soluciones de energía del centro de datos obstaculizan el crecimiento del mercado

Los factores restrictivos en el mercado global incluyen la complejidad de las soluciones energéticas para los centros de datos, la alta energía y los costos iniciales de infraestructura. La instalación de soluciones de energía recientemente mejoradas en la infraestructura tradicional existente del centro de datos presenta varias complejidades. Estas instalaciones aumentan los costes, lo que dificulta el crecimiento del mercado. Sin embargo, el factor crítico siguen siendo los costos de energía asociados con las soluciones de energía para los centros de datos. A medida que las empresas intentan alcanzar sus objetivos de sostenibilidad, la demanda de soluciones energéticas eficientes crece sustancialmente, lo que supone un revés para las soluciones energéticas existentes.

Análisis de segmentación del mercado de energía del centro de datos

Por análisis de componentes

Segmento de soluciones dominado debido a Aumento de la demanda de equipos de centros de datos e infraestructura física

Por componentes, el mercado se divide en soluciones y servicios. Las soluciones se clasifican además en unidades de distribución de energía, UPS, generadores, infraestructura de redes y otros. Los otros tipos de soluciones incluyen interruptores y otros.

En 2026, el segmento de soluciones dominó el mercado con una participación del 13,16%, junto con las unidades de distribución de energía. En los últimos años, las ventas de refrigeración, energía y otras infraestructuras físicas de centros de datos han crecido sustancialmente, principalmente debido a que los proveedores de servicios expandieron sus centros de datos en todo el mundo para atender la alta demanda, mejoras en la cadena de suministro y empresas que modernizaron sus instalaciones locales.infraestructura del centro de datos. Empresas como Huawei, Legrand y Eaton Corporation han informado de una demanda masiva por parte de los usuarios finales. Esta creciente demanda también indica que en el futuro también crecerá la demanda de suministro eléctrico ininterrumpido. Por ejemplo,

- Enjulio 2023, Fuji Electric presentó un nuevo producto con una capacidad de unidad única de 2400 kVA al ampliar la serie 7500WX de sistemas de suministro de energía ininterrumpible altamente eficientes.

- Enmayo 2022, la creciente demanda del centro de datos de Chennai provocó un aumento en la demanda de sistemas de suministro de energía ininterrumpida (UPS).

Se considera que ambos desarrollos recientes satisfacen la creciente demanda de capacidades de centros de datos.

En los próximos años, se espera que el segmento de servicios cubra la porción más sustancial de la cuota de mercado mundial de energía para centros de datos. Se espera que el creciente número de proveedores de servicios, servicios específicos para el cliente y un modelo eficaz de prestación de servicios impulsen el segmento de servicios durante el período de pronóstico.

Por análisis del tamaño del centro de datos

Los centros de datos pequeños y medianos lideran con Construcción de centros de datos más rápida y servicio al cliente eficiente

Por tamaño del centro de datos, el mercado se divide en centros de datos pequeños y medianos y centros de datos grandes. En 2026, los centros de datos pequeños y medianos lideraron el mercado con una participación del 15,66%, debido a dos factores principales: una construcción más rápida del centro de datos y un servicio al cliente eficiente.

Las empresas están dando prioridad a la capacidad de los centros de datos para atender con prontitud a los usuarios finales, en particular para los servicios digitales sensibles a la latencia que requieren computación distribuida para un análisis mejorado. Esta demanda impulsa la necesidad de una capacidad del centro de datos perimetral (lo más cercana al usuario final). Además, los grandes centros de datos requieren grandes volúmenes de recursos, una selección adecuada del sitio, diferencias de construcción, desafíos en la cadena de suministro y muchos otros factores que afectan y retrasan la construcción de grandes centros de datos. Por lo tanto, la industria de los centros de datos está presenciando una demanda masiva de centros de datos de pequeño tamaño, lo que genera una necesidad acelerada de soluciones energéticas.

En los próximos años, se espera que la adopción de soluciones de energía para grandes centros de datos crezca al CAGR más alto. Este aumento se debe a varios proyectos anunciados recientemente para la construcción de grandes centros de datos que se espera que finalicen en los próximos años.

Por análisis de la industria

La posición de liderazgo del sector de TI y telecomunicaciones impulsada por un mayor enfoque en las comunicaciones y la conectividad

Por industria, el mercado se clasifica en TI ytelecomunicaciones, BFSI, comercio minorista, gobierno, atención médica y otros. Los otros tipos de industrias incluyen educación, energía y servicios públicos, y otras. El segmento de la industria de TI y telecomunicaciones lideró el mercado en 2026 con una participación del 7,01%. Los sectores de TI y telecomunicaciones se centran en las comunicaciones y la conectividad, lo que genera aún más demanda de servicios de computación en la nube y en el borde. Además, el cambio hacia un mundo digital, la conectividad 5G mejorada y las capacidades generativas de IA están impulsando la necesidad de capacidades de centros de datos. Esta creciente demanda alimenta la necesidad de centros de datos de hiperescala más extensos y energéticamente eficientes. Además, la industria también requiere un análisis eficiente de grandes volúmenes de datos, lo que puede facilitarse mediante capacidades informáticas de vanguardia.

Se espera que el segmento minorista crezca con la CAGR más alta durante el período de pronóstico. Este crecimiento se debe al aumento de las operaciones de comercio electrónico que requieren un centro de datos sólido para respaldar su infraestructura de TI, mejorar las capacidades operativas y mejorar la experiencia del cliente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES

Según la geografía, el mercado se estudia en cinco regiones: América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

North America Data Center Power Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con una valoración de 5.380 millones de dólares en 2025 y 5.730 millones de dólares en 2026, atribuida a Estados Unidos y Canadá, que sirven como centros destacados para centros de datos. El siguiente gráfico destaca los países que se estima que liderarán el mercado de centros de datos en 2023. Según los resultados de la encuesta, se prevé que el mercado de Estados Unidos alcance los 4.010 millones de dólares en 2026.

Obtenga un estudio completo sobre este informe mediante, Descargue una copia de muestra gratuita

Además, el aumento del tráfico de datos, la demanda de servicios en la nube, la presencia de actores clave del mercado y la creciente inclinación de las empresas hacia objetivos de sostenibilidad están impulsando el mercado regional.

En los próximos años, se espera que Asia Pacífico crezca con la CAGR más alta debido a las economías en crecimiento en toda la región. Siguiendo a este país, se prevé que el mercado de Japón alcance los 930 millones de dólares en 2026, el mercado de China alcance los 1030 millones de dólares en 2026 y el mercado de la India alcance los 510 millones de dólares en 2026. La industria de centros de datos en expansión está fortaleciendo aún más el mercado regional. Por ejemplo,

- Mayo de 2023:CyrusOne completó su colaboración estratégica con Kansai Electric Power Company con el objetivo de desarrollar centros de datos en Japón. Con ello, la firma alcanzaría su objetivo de alcanzar una escala de negocio de 900 MW. La iniciativa se centra en el desarrollo de nuevos centros de datos que están principalmente hechos a medida para satisfacer las necesidades de las empresas de plataformas de hiperescala.

Se espera que Europa muestre una tasa de crecimiento sólida debido a la inclinación de las empresas a alcanzar objetivos de sostenibilidad. Según el análisis de expertos de la industria, en los próximos años se espera que la demanda de energía de los centros de datos de la región aumente a alrededor del 50%, debido a la expansión de los centros de datos y la aceleración de la electrificación. La gobernanza del mercado regional se realizará entre dos tipos de países: en primer lugar, los que tienen abundantes recursos de poder y, en segundo lugar, los que tienen experiencia financiera y tecnológica. La primera categoría incluye España, Francia y otros, mientras que el segundo tipo incluye el Reino Unido, Alemania y otros países. Se prevé que el mercado del Reino Unido alcance los 1.040 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1.140 millones de dólares en 2026.

Además, se espera que las regiones de América del Sur y Medio Oriente y África muestren una tasa de crecimiento más lenta en comparación con otras áreas. Este ritmo más lento de crecimiento se debe a la falta de infraestructura adecuada, la inestabilidad geopolítica y la experiencia tecnológica limitada. Sin embargo, se espera que una inclinación de los colosales actores del mercado a expandir sus infraestructuras de centros de datos acelere las trayectorias de crecimiento en la región.

Lista de empresas clave en el mercado de energía para centros de datos

Los actores clave están desarrollando soluciones de energía mejoradas para los centros de datos para satisfacer la creciente demanda de los centros de datos

Los actores clave del mercado están invirtiendo estratégicamente en mejorar sus soluciones de infraestructura de centros de datos para satisfacer la creciente demanda. Estos actores también se centran en estrategias comerciales clave, como colaboraciones estratégicas, adquisiciones relevantes y asociaciones innovadoras, entre otras. Dado que los usuarios finales están cada vez más centrados en asegurar sus objetivos de sostenibilidad, los actores del mercado están dando prioridad a proporcionar soluciones adaptadas a estas demandas específicas.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Schneider Electric (Francia)

- Corporación Eaton(Irlanda)

- TEJIDO(Suiza)

- Vertiv Group Corp. (EE.UU.)

- siemens(Alemania)

- Legrand (Francia)

- Generac sistemas de energía, Inc.(A NOSOTROS.)

- Soluciones de energía Delta (China)

- Rittal GmbH & Co. KG(Alemania)

- Cummins Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2024:Atman, un operador de centros de datos con sede en Polonia, obtuvo más de 345 millones de dólares con la intención de contribuir a su desarrollo futuro en Polonia.

- Abril de 2024:Nucor Corporation completó la adquisición estratégica de Southwest Data Products, Inc., que se especializa en proporcionar infraestructura de centros de datos. Con esto, la compañía también presenta una nueva unidad de negocios, Nucor Data Systems, con el objetivo de brindar un mejor servicio a sus usuarios finales en el ecosistema de infraestructura del centro de datos.

- Febrero de 2024:Edged Energy introdujo cuatro capacidades de centros de datos en los EE. UU., que albergarían cargas de trabajo de IA de alta densidad. Además, estas instalaciones estarán equipadas con sistemas energéticos ultraeficientes y sistemas de refrigeración sin agua de última generación.

- Noviembre de 2023:Schneider Electric firmó un acuerdo con Compass Datacenters en su reunión del Capital Markets Day. El acuerdo fue un acuerdo plurianual de 3 mil millones de dólares que amplió la asociación existente de la empresa y prometió avances en soluciones de centros de datos modulares. Schneider ya ha proporcionado a la empresa salas de energía prefabricadas para centros de datos.

- Noviembre de 2023:Siemens reveló planes para construir un sitio de 150 millones de dólares en Texas para desarrollar infraestructura eléctrica para centros de datos. Con esto, la empresa pretendía proporcionar equipos eléctricos eficientes en medio de la floreciente industria de los centros de datos. La inversión constituye una inversión mayor de 500 millones de dólares en Estados Unidos y se espera que cree 1.700 puestos de trabajo.

COBERTURA DEL INFORME

An Infographic Representation of Data Center Power Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe ofrece a los lectores una visión general del mercado, centrándose en factores que afectan directa e indirectamente el crecimiento del mercado global. Las consideraciones clave para medir el impacto incluyen a los actores clave del mercado, sus productos y tipos de servicios emblemáticos, y sus casos de uso. Además, el informe destaca las tendencias recientes del mercado y los compromisos principales de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,30% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

Por tamaño del centro de datos

Por industria

Por región

|

Preguntas frecuentes

Se prevé que el mercado de energía de los centros de datos alcance los 30.060 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 15.970 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 7,30% durante el período previsto.

El segmento de la industria de TI y telecomunicaciones lideró el mercado en 2025.

Un aumento en la demanda de capacidad de los centros de datos es un factor clave que impulsa el ecosistema energético global de los centros de datos.

Schneider Electric, Eaton Corporation, ABB, Vertiv Group Corp., Siemens, Legrand, Generac Power Systems, Inc., Delta Power Solutions, Rittal GmbH & Co. KG y Cummins Inc. son los principales actores del mercado.

América del Norte tuvo la mayor cuota de mercado en 2025.

Se espera que la industria minorista crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Informes relacionados