Interruptores de transferencia de centros de datos y Tamaño del mercado de SwitchGears, Acción e Industria, por tipo (tipo de interruptor de transferencia y tipo de interrupción), por aplicación (centros de datos de colocación, centros de datos de hiperscala, centros de datos de borde y otros), y pronóstico regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

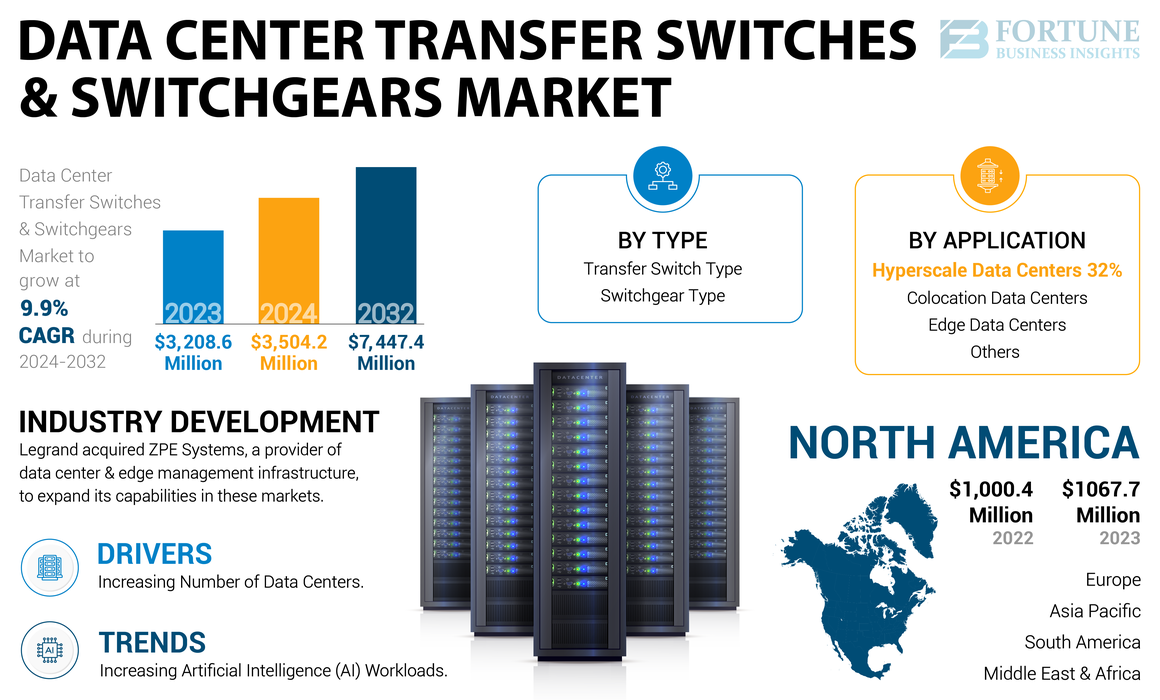

El tamaño del mercado de los interruptores de transferencia de centros de datos globales y el mercado se valoraron en USD 3,208.6 millones en 2023. Se proyecta que el mercado crecerá de USD 3,504.2 millones en 2024 a USD 7,447.4 millones para 2032, que exhibe una CAGR de 9.9% durante el período de pronóstico. América del Norte dominó los interruptores de transferencia de centros de datos globales y SwitchGears Market con una participación de 33.28% en 2023.

Los cortes de energía causados por eventos climáticos extremos han aumentado significativamente, con un aumento del 67% según un estudio central climático. Estas ocurrencias resaltan la necesidad de sistemas de energía de respaldo confiables para mantener una operación continua para instalaciones de misión crítica, comocentros de datos, negocios y hogares, durante tales interrupciones. Los interruptores de transferencia son cruciales en los centros de datos, lo que garantiza una potencia ininterrumpida para proteger los dispositivos, como los servidores críticos y los equipos de las interrupciones. Un interruptor de transferencia transfiere cargas eléctricas entre fuentes de energía, como la potencia de servicios públicos y los generadores, durante las interrupciones. Conecta cargas eléctricas a una fuente de respaldo, típicamente un generador.

Del mismo modo, una tabla de conmutación del centro de datos juega un papel vital en la protección de la infraestructura dentro de los centros de datos al facilitar una distribución eficiente y confiable de la energía eléctrica a varios componentes. Este equipo generalmente incluye tableros eléctricos, interruptores de circuitos, transformadores y otros dispositivos de protección, todos diseñados para controlar el suministro eléctrico.

Además, los interruptores de transferencia evitan que los generadores vuelvan a alimentar la electricidad en la red, mejorando la seguridad. Por ejemplo, el Código Nacional Eléctrico exige un método de conmutación permanente para conectar fuentes de energía contingentes en instalaciones con un solo generador. Cuando se combina con un panel de conexión, esta práctica garantiza conexiones rápidas y minimiza el tiempo de inactividad, ofreciendo una potencia de emergencia confiable a las empresas.

La pandemia Covid-19 amplió significativamente el mercado global para los interruptores de transferencia de centros de datos y las puntas de los interruptores. Los bloqueos nacionales y el cambio al trabajo remoto condujeron a un aumento en el uso de Internet, lo que pone los centros de datos en riesgo de interrupciones frecuentes. Como resultado, los gobiernos y las entidades comerciales aumentaron sus inversiones en nuevos centros de datos.

Además, el mercado está impulsado por la creciente necesidad de controlar el suministro de electricidad en los centros de datos.

Interruptores de transferencia de centros de datos y tendencias del mercado de SwitchGears

Aumento de las cargas de trabajo de inteligencia artificial (IA) para alimentar la demanda de productos

Las cargas de trabajo de IA imponen demandas significativas en los recursos del centro de datos, incluidas las conexiones de espacio, energía, enfriamiento y datos de datos/alimentación. Según la Agencia Internacional de Energía, en 2023, los centros de datos consumieron aproximadamente el 1% de la electricidad global. Para 2030, se proyecta que los centros de datos alcanzarán un consumo anual de energía de 35 gigavatios, en comparación con 17 gigavatios en 2022.

Además, los centros de datos forman la columna vertebral del ecosistema de IA, y con el rápido crecimiento de las unidades generativas de procesamiento de IA y gráficos (GPU), se espera que el consumo de electricidad relacionado con la IA aumente bruscamente, particularmente dentro de los centros de datos. Los expertos de la industria predicen que los centros de datos pueden representar el 25% del consumo de energía de EE. UU. Para 2030, impulsado por una mayor demanda de chatbots de IA y capacitación de IA. Además, los analistas de investigación de la industria estiman que la IA puede contribuir a un aumento general de 200 horas de terawatt por año en el uso de energía del centro de datos entre 2023 y 2030. Para 2028, la IA representará alrededor del 19% de la demanda total de energía del centro de datos.

Para apoyar y administrar estas cargas de trabajo sustanciales, es esencial una fuente de alimentación ininterrumpida. Los interruptores de transferencia de centros de datos y las puntas de conmutación son cruciales para garantizar esta fuente de alimentación continua. Además, las estrategias de gestión de energía, como la fuente de alimentación de alto voltaje y la escala dinámica de voltaje y frecuencia (DVF) pueden mejorar la eficiencia energética de los centros de datos.

Si bien la IA requiere grandes cantidades de energía, el análisis de datos impulsado por la IA puede ayudar a mover los centros de datos más cercanos a los objetivos netos cero y desempeñar un papel fundamental para abordar los desafíos de sostenibilidad. Aprovechando la automatización con IA, análisis de datos yaprendizaje automático, los centros de datos pueden identificar oportunidades para mejoras de eficiencia y descarbonización.

Descargar muestra gratuita para conocer más sobre este informe.

Interruptores de transferencia de centros de datos y factores de crecimiento del mercado de SwitchGears

Aumento del número de centros de datos para impulsar el crecimiento del mercado

La creciente construcción de nuevos centros de datos debido a la creciente demanda de almacenamiento de datos por parte de organizaciones de todo el mundo está impulsando el crecimiento del mercado. Según las estadísticas de Edge Delta 2023, en diciembre de 2023, hubo casi 10,978 centros de datos a nivel mundial y el almacenamiento de datos ha aumentado rápidamente en todo el mundo, con 64.2 Zettabytes de datos registrados registrados en 2020. Esta cantidad de datos alcanzará 180 Zettabytes para 2025.

El rápido crecimiento en los volúmenes de datos se puede atribuir al aumento del número de dispositivos de borde y los sensores de lote. La creciente demanda de almacenamiento debido a la pandemia Covid-19, lo que llevó a más personas a trabajar de forma remota, también es un factor que contribuye a las altas ventas de los interruptores de transferencia de centros de datos y los interruptores.

La potencia ininterrumpida es esencial para que los centros de datos satisfagan las demandas del mundo conectado cada vez mayor de hoy, ya que el tiempo de inactividad puede ser extremadamente costoso. El costo promedio del tiempo de inactividad puede exceder los USD 7,500 por minuto, según un estudio realizado en 67 centros de datos (área promedio de 232 metros cuadrados).

Además, los centros de datos a menudo son propiedad de grandes empresas, como bancos, proveedores de nubes, telecomunicaciones o compañías de ubicación conjunta. Son grandes consumidores de energía, y un centro de datos de Hyper Scaler puede usar hasta 80,000 hogares. Este alto consumo de energía ha aumentado la presión sobre la sostenibilidad, con reguladores y gobiernos que imponen estándares de sostenibilidad más estrictos en los nuevos centros de datos, contribuyendo a la demanda de interruptores de transferencia de centros de datos y tambores.

Factores de restricción

Adhesión estricta a las regulaciones de seguridad y cumplimiento para crear desafíos en el crecimiento del mercado

El costo inicial sustancial de las tecnologías avanzadas de aparejo, junto con los desafíos de integrar diversos sistemas de energía dentro de los centros de datos, retrasará los interruptores de transferencia del centro de datos y el crecimiento del mercado de SwitchGears.

Además, los factores regulatorios, como la necesidad de adherirse a los estándares de seguridad y cumplir con las regulaciones que rigen la instalación y operación de interruptores de transferencia y tambores en los centros de datos, pueden restringir aún más la expansión del mercado.

Interruptores de transferencia de centros de datos y análisis de segmentación del mercado de SwitchGears

Por análisis de tipo

La creciente necesidad de unidades de actividad de tiempo de actividad continuas o casi continuas

Basado en el tipo, el mercado se divide en interruptores de transferencia y tambores.

El segmento de interruptor de transferencia contiene los interruptores de transferencia de centros de datos globales más grandes y la cuota de mercado de SwitchGears. Los interruptores de transferencia permiten la transición de cargas eléctricas entre fuentes de energía normales y de emergencia con opciones abiertas o cerradas. Facilitan las conexiones de carga crítica entre las fuentes de alimentación primaria y de respaldo. Los centros de datos, que requieren un tiempo de actividad continuo o casi continuo, generalmente dependen de una fuente de energía de emergencia, como un generador o alimentación de utilidad de respaldo cuando la fuente de energía primaria no está disponible. La introducción deInterruptores de transferencia automáticos (ATS)ha mejorado significativamente la eficiencia energética en los centros de datos, ya que las unidades ATS cambian automáticamente y casi instantáneamente el circuito de carga a una fuente de alimentación secundaria.

Se espera que el segmento de apartamento experimente la CAGR más alta durante el período de pronóstico. El crecimiento de este segmento está impulsado por la creciente demanda de sistemas eléctricos confiables y de alto rendimiento para respaldar las operaciones del centro de datos de las aplicaciones modernas de IA. Una tabla de interruptores de bajo voltaje maneja hasta 1,000 voltios de energía eléctrica, que contiene componentes, como el bus, el interruptor y los compartimentos de cable para ayudar en la entrega de energía a un centro de datos. Una tabla de interruptores de voltaje medio funciona a 1,000 a 69,000 voltios e incluye tipos, como la aparemadura cubierta de metal, la aparemadura aislada de gas, la tabla de interruptores en metal, dependiendo de las necesidades específicas de energía específica de la gala de datos.

Por aplicaciónAnálisis

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Volúmenes crecientes de datos estructurados y no estructurados aumentan el desarrollo de los centros de datos de colocación

Por aplicación, el mercado se clasifica en centros de datos de colocación,Centros de datos de hiperescala, Centros de datos de borde y otros.

El segmento de centros de datos de colocación domina el mercado global, impulsado por el rápido crecimiento de datos estructurados y no estructurados, junto con la creciente demanda de computación en la nube. Se espera que el alto gasto de capital asociado con poseer y mantener instalaciones informáticas a gran escala aumente aún más el desarrollo de los centros de datos de colocación. Para respaldar estas necesidades, es esencial una fuente de alimentación continua, lo que, a su vez, impulsará la demanda global de interruptores de transferencia de centros de datos y tambores.

Se proyecta que el segmento de centros de datos de hiperescala registrará la CAGR más alta debido a varios factores. Según Data Center Dynamics, el número de instalaciones de hiperescala operativas en todo el mundo creció a 992 para fines de 2023, con un adicional de 120 a 130 centros de datos de hiperescala cada año durante la próxima década. La enorme potencia informática requerida para los centros de datos de hiperescala exige una gran cantidad de electricidad. Los interruptores de transferencia de centros de datos y los interruptores juegan un papel crucial para satisfacer todas las necesidades eléctricas de potencia y equipos de red en estas instalaciones.

Ideas regionales

El alcance del mercado global se clasifica en cinco regiones: América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

North America Data Center Transfer Switches and Switchgears Market Size, 2023 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera la cuota de mercado global. Los operadores de centros de datos en esta región están invirtiendo cada vez más en fuentes de energía renovables y prácticas de eficiencia energética para controlar su consumo de energía. En marzo de 2024, Digital Realty anunció una empresa conjunta de USD 7 mil millones con Blackstone para desarrollar centros de datos de hiperescala en Frankfurt, París y el norte de Virginia. A medida que el uso de negocios, comercio y dispositivos inteligentes personales continúa creciendo, los centros de datos necesitarán más capacidad de almacenamiento e informática. Además, los expertos en la industria de la investigación predicen que para 2025, se conectarán más de 50 mil millones de dispositivos de Internet de las cosas (IoT).

Mientras tanto, Asia Pacífico está experimentando la TCAG más alta del mercado. Según el análisis de Baxtel, en 2023, Asia Pacific alojó 799 instalaciones de centro de datos con un área total de 38,498,087 pies cuadrados y 7,031 megavatios de capacidad de potencia. La creciente demanda deCentros de datos de bordeen la región está impulsada por el rápido despliegue de la tecnología 5G. Dicho tráfico de datos creciente, la construcción del centro de datos y las instalaciones del servidor están impulsando la demanda de soluciones de energía en toda la región, alimentando así la adopción de interruptores de transferencia de centros de datos y tambores.

En Europa, el mercado está establecido para un crecimiento constante, respaldado por varios factores. El aumento en los centros de datos en toda la región está aumentando la demanda de electricidad, lo que lleva a la aparición de una nueva industria intensiva en electricidad. Después de la pandemia, Europa ha sido testigo de un fuerte crecimiento en el gasto eficiente de infraestructura de energía, con centros de datos más antiguos y anticuados que se actualizan a las instalaciones modernas. La Unión Europea proyecta que para 2030, los centros de datos en Europa representarán el 3.2% de la demanda de electricidad de la UE.

Los mercados en Medio Oriente y África y América del Sur todavía están en las etapas emergentes, pero muestran un potencial significativo. El Medio Oriente y África, en particular, están experimentando cambios rápidos en el panorama del centro de datos. La región está ganando importancia para los operadores de centros de datos globales debido a su ubicación estratégica, políticas gubernamentales favorables y una creciente demanda de redes 5G,computación en la nubey otros servicios digitales.

Actores clave de la industria

Asociaciones estratégicas y colaboraciones para impulsar la presencia del mercado de jugadores clave

Los actores clave que operan en el mercado global están entrando en asociaciones estratégicas y colaborando con otros líderes significativos del mercado para expandir su cartera de conmutadores de transferencia de centros de datos y tambores y proporcionar soluciones mejoradas para cumplir con los requisitos de aplicación de sus clientes. Además, a través de colaboraciones, las compañías están ganando experiencia y expandiendo su negocio al alcanzar una base de clientes masivos.

Lista de Top Switches de transferencia de centros de datos y compañías de SwitchGears:

- ASCO Power Technologies (EE. UU.)

- Cummins Inc. (EE. UU.)

- TEJIDO(Suiza)

- Caterpillar (EE. UU.)

- Comedia(Irlanda)

- Vertiv Group Corp.(A NOSOTROS.)

- Siemens(Alemania)

- Legrand (Francia)

- Delta Power Solutions (India)

- Socomec (Francia)

Desarrollos clave de la industria:

- Mayo de 2024:Siemens obtuvo un acuerdo integral con el operador nacional de red de energía de Noruega, Statnett, para mejorar la distribución de energía sostenible y a prueba de futuro en todo el país. El acuerdo de seis años se centra en actualizar la red eléctrica de Noruega con los interruptores de circuitos ecológicos de Siemens yaparejoTecnologías, que utilizan aire limpio y aislamiento de vacío en lugar del gas SF6 dañino.

- Marzo de 2024:Caterpillar se convirtió en miembro de la Asociación de Centros de Datos de África (ADCA) para fortalecer su compromiso de apoyar a la industria de los centros de datos en África. A través de esta colaboración, Caterpillar tiene como objetivo mejorar su presencia en la región y contribuir al crecimiento y la sostenibilidad de la infraestructura del centro de datos de África.

- Enero de 2024:Legrand adquirió ZPE Systems, un proveedor de centros de datos e infraestructura de gestión de borde, para expandir sus capacidades en estos mercados. Esta adquisición tiene como objetivo mejorar las ofertas de Legrand e impulsar el crecimiento del sector del centro de datos. La división de datos, potencia y control de Legrand (DPC) ahora consistirá en sistemas ZPE.

- Octubre de 2023:El generador de la naturaleza introdujo el interruptor de transferencia no automático (12 circuito) para la potencia del generador de la naturaleza. Este kit de interruptor de transferencia manual presenta 12 circuitos, 120V/240V y 30 amperios, y está diseñado para la instalación interior.

- Mayo de 2023:Schneider Electric dio a conocer su tablero de paso de bajo voltaje, Flexset. Esta solución avanzada proporciona un modelo de servicio modular y simplificado para la instalación, el abastecimiento, el diseño de la tableta y el mantenimiento. Su objetivo es ayudar a los profesionales eléctricos a mitigar los riesgos del proyecto al tiempo que aumenta la eficiencia de la construcción.

Cobertura de informes

El informe proporciona un panorama competitivo del mercado y se centra en aspectos clave, como actores del mercado, tipos de productos/servicios y aplicaciones líderes del producto. Además, ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe de mercado abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Unidad |

Valor (USD millones) |

|

Índice de crecimiento |

CAGR de 9.9% de 2024 a 2032 |

|

Segmentación |

Por tipo

Por aplicación

Por región

|

Preguntas frecuentes

Se proyecta que el valor de mercado alcanzará USD 7,447.4 millones para 2032.

En 2023, el tamaño del mercado se valoró en USD 3,208.6 millones.

Se proyecta que el mercado registre una CAGR de 9.9% durante el período de pronóstico.

Por tipo, el segmento de interruptores de transferencia lidera el mercado.

Se espera que el aumento del número de centros de datos impulse el crecimiento del mercado.

ASCO Power Technologies, Cummins Inc., ABB, Caterspillar, Eaton, Vertiv Group Corp., Siemens, Legrand, Delta Power Solutions y Socomec son los mejores jugadores del mercado.

América del Norte posee la mayor participación de mercado.

Se espera que Asia Pacífico registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 150

Informes relacionados