Tamaño del mercado de impresoras 3D dentales, participación y análisis de la industria, por tipo (en el consultorio y en el laboratorio), por tecnología (estereolitografía (SLA), procesamiento de luz digital (DLP), pantalla de cristal líquido (LCD) y otros), por aplicación (implantología, ortodoncia, prostodoncia y otros), por usuario final (clínicas dentales, laboratorios dentales y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

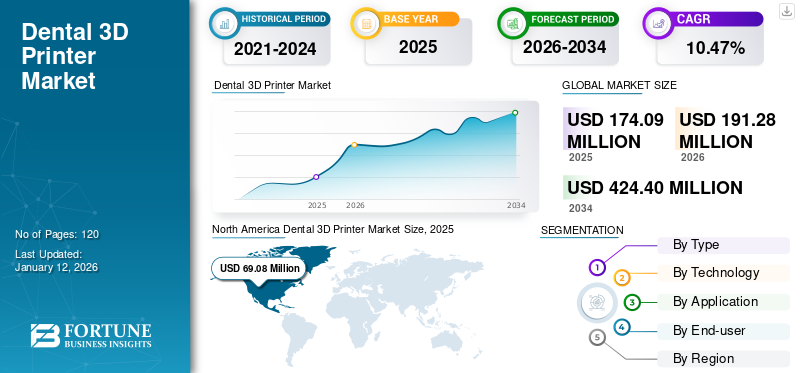

El tamaño del mercado mundial de impresoras dentales 3D fue de 174,1 millones de dólares en 2025. Se prevé que el mercado crezca de 191,28 millones de dólares en 2026 a 424,4 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,47% durante el período previsto. América del Norte dominó el mercado de impresoras 3D dentales con una cuota de mercado del 39,68% en 2025.

Una impresora 3D dental es un dispositivo de odontología especializado que se utiliza para fabricar diversos aparatos, prótesis y modelos dentales con precisión y eficiencia. A diferencia de los métodos tradicionales, que a menudo implican trabajo manual y múltiples pasos, estas impresoras utilizan tecnologías de fabricación aditiva para crear objetos capa por capa a partir de escaneos. Estas impresoras pueden producir imágenes altamente precisas y personalizadas.implantes dentales, coronas, puentes y dispositivos de ortodoncia adaptados a las necesidades únicas de cada paciente. Ofrecen a los dentistas y técnicos dentales mayor flexibilidad, velocidad y control en la producción de restauraciones dentales, lo que en última instancia mejora los resultados de los pacientes y reduce el tiempo de producción.

El mercado global está impulsado por varios factores, como los avances en diversas tecnologías, como la mejora de la velocidad y precisión de la impresión, que mejoran la eficiencia de los procedimientos dentales. Además, la creciente prevalencia de trastornos dentales y el envejecimiento de la población crean una mayor demanda de restauraciones dentales, lo que impulsa el crecimiento del mercado. Además, la rentabilidad y la eficiencia del tiempo que ofrece la impresión 3D en comparación con los métodos tradicionales impulsan aún más la expansión del mercado. Además, los esfuerzos continuos de investigación y desarrollo continúan conduciendo a la innovación y la expansión de las capacidades de las impresoras 3D, estimulando el crecimiento del mercado.

La pandemia de COVID-19 afectó mucho a las ventas de estas impresoras. En 2020, el mercado experimentó perturbaciones debido a bloqueos, interrupciones en la cadena de suministro y reducción de visitas de pacientes a clínicas dentales. Sin embargo, la pandemia también aceleró la adopción de la odontología digital, que incluíaimpresión 3D, ya que los profesionales dentales buscaban minimizar el contacto físico y mejorar la eficiencia. Además, la creciente conciencia sobre las medidas de control de infecciones impulsó aún más la demanda de soluciones de impresión 3D internas, impulsando el crecimiento del mercado en medio de la pandemia.

Resumen y aspectos destacados del mercado de impresoras 3D dentales

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 174,1 millones de dólares

- Tamaño del mercado 2026: 191,28 millones de dólares

- Tamaño del mercado previsto para 2034: 424,4 millones de dólares

- CAGR: 10,47% entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de impresoras 3D dentales en 2025 y representó el 39,68% de la cuota de mercado mundial. Este dominio está impulsado por la alta concentración de laboratorios y clínicas dentales, escenarios de reembolso favorables y la rápida integración de las tecnologías de odontología digital. Además, la creciente adopción de tecnologías dentales avanzadas y una fuerte presencia de actores clave como 3D Systems y Formlabs contribuyen al liderazgo regional.

- Por tipo, se prevé que el segmento de laboratorio mantenga la mayor participación de mercado en 2026, debido a su capacidad para producir prótesis dentales complejas con alta precisión y volumen. Los laboratorios dentales prefieren estas impresoras por su rendimiento, escalabilidad y confiabilidad de nivel profesional, que son esenciales para manejar grandes volúmenes de pacientes y diversos requisitos de restauración.

Aspectos destacados clave del país:

- Japón: el crecimiento del mercado está respaldado por el sólido ecosistema de innovación del país y la presencia de fabricantes líderes como Roland DG Corporation. La creciente demanda de restauraciones dentales de alta calidad y el uso generalizado de tecnologías avanzadas, incluida la estereolitografía y el procesamiento de luz digital, están impulsando la adopción.

- Estados Unidos: el crecimiento está impulsado por la adopción temprana de la impresión 3D en el consultorio, una cobertura de seguro dental favorable y la demanda de soluciones dentales personalizadas. Según el Journal of the American Dental Association (2022), el 17% de los dentistas estadounidenses ya utilizan impresoras 3D, con un aumento notable en la adopción en los últimos dos años.

- China: el mercado se está expandiendo rápidamente debido a la creciente concienciación sobre el cuidado dental, el envejecimiento de la población y el aumento de los ingresos disponibles. El apoyo gubernamental a la innovación y la fabricación nacionales, junto con la presencia de actores clave como UnionTech, está acelerando la adopción de la impresión dental 3D en las principales ciudades.

- Europa: la región ocupa el segundo lugar a nivel mundial en términos de participación de mercado, respaldada por sólidos marcos regulatorios, una creciente demanda de odontología cosmética y la presencia de clínicas y laboratorios dentales bien establecidos. Países como Alemania, Francia y el Reino Unido son líderes en adopción de herramientas de odontología digital, lo que impulsa la demanda de sistemas avanzados de impresión 3D.

Tendencias del mercado de impresoras 3D dentales

Aumento de la adopción de impresoras de oficina en clínicas dentales

En los últimos años, el mercado ha visto una mayor adopción de impresoras dentales 3D en el consultorio o en el consultorio entre los profesionales dentales. Estas técnicas de impresión 3D implican la integración de impresoras 3D directamente dentro de las consultas dentales, lo que permite a los dentistas producir una amplia gama de restauraciones dentales, como coronas, puentes y aparatos de ortodoncia, internamente y el mismo día de la visita del paciente.

Las impresoras digitales tienen varios beneficios asociados, como su capacidad para reducir drásticamente los tiempos de entrega de las restauraciones dentales, ofrecer a los pacientes la comodidad de un tratamiento el mismo día y eliminar la necesidad de múltiples citas. Además, permite a los dentistas tener un mayor control sobre todo el proceso de tratamiento, desde el escaneo digital hasta la fabricación final, lo que se traduce en mejores resultados del tratamiento y la satisfacción del paciente. El desarrollo y la introducción de impresoras 3D más fáciles de usar para aplicaciones en el consultorio han aumentado la transición de la fabricación de consumibles dentales del laboratorio a la clínica.

- Por ejemplo, en mayo de 2024, UnionTech presentó sus últimas impresoras 3D dentales de escritorio E128 y E230 en el Centro Nacional de Exposiciones de Birmingham.

Además, la disponibilidad de la impresión 3D en el consultorio elimina la dependencia de laboratorios dentales externos, lo que reduce los costos y optimiza las ineficiencias del flujo de trabajo. La creciente dependencia de la fabricación de soluciones restauradoras dentro de las clínicas dentales ha aumentado la adopción de estas impresoras entre las consultas individuales o grupales. Por lo tanto, esto se identifica como una tendencia clave del mercado mundial de impresoras 3D dentales.

- América del Norte experimentó un crecimiento de 69,08 millones de dólares en 2025 a 76,06 millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de impresoras 3D dentales

Los avances tecnológicos en las impresoras 3D dentales impulsan el crecimiento del mercado

Las impresoras 3D dentales se mejoran continuamente con capacidades, precisión y eficiencia mejoradas, abordando las necesidades cambiantes de los profesionales y pacientes dentales.

Estos avances abarcan varios aspectos, como el desarrollo de impresoras con resoluciones más altas, velocidades de impresión más rápidas y mayores volúmenes de construcción, lo que permite la producción de restauraciones dentales más complejas y de mayor escala.

Además, la capacidad de imprimir con múltiples materiales simultáneamente es otro avance. Esta capacidad permite la creación de estructuras dentales complejas con propiedades variables, como la combinación de materiales rígidos para soporte estructural con materiales flexibles para un ajuste y función cómodos. La impresión multimaterial permite la fabricación de soluciones dentales altamente personalizadas que imitan fielmente los dientes y tejidos naturales.

- Por ejemplo, Stratasys, una empresa destacada en el mercado, tiene una oferta de producto llamada J5 DentaJet en su cartera de impresoras 3D. La impresora es una impresora 3D versátil y potente capaz de imprimir 5 materiales simultáneamente. Está diseñado con una bandeja de impresión de gran capacidad y capacidades de impresión a todo color. La impresora produce una bandeja mixta de aplicaciones biocompatibles, modelos dentales realistas a todo color o un modelo monolítico.dentadura.

Además, se espera que los esfuerzos de investigación y desarrollo en curso para la innovación y la introducción de novedosas impresiones dentales en 3D brinden una oportunidad de crecimiento en el futuro. Como resultado, se espera que el mercado continúe su crecimiento, impulsado por la innovación y la creciente demanda de soluciones superiores de cuidado dental.

Aparición de la demanda de odontología cosmética y atención dental preventiva para aumentar el crecimiento del mercado

El creciente número de procedimientos de odontología cosmética y de atención dental preventiva está a punto de impulsar un aumento en la demanda de impresoras 3D dentro de la industria dental. Este deseo de soluciones dentales personalizadas y estéticamente agradables y un creciente énfasis en las medidas preventivas para mantener la salud bucal están aumentando el crecimiento del mercado.

El campo de la odontología cosmética abarca procedimientos destinados a mejorar la apariencia de los dientes, como carillas, coronas y tratamientos de ortodoncia, como los alineadores transparentes. Con la utilización de la tecnología de impresión 3D, los profesionales dentales pueden producir productos altamente precisos y personalizados.prótesis dentalesy aparatos adaptados a la anatomía dental única de cada paciente. Esta personalización mejora los resultados del tratamiento y aumenta la satisfacción del paciente, impulsando así la adopción de estas impresoras entre los técnicos de laboratorio dental.

- Por ejemplo, según un estudio publicado por Dentistry.co.uk en julio de 2023, un tercio de las personas menores de 35 años se han sometido a un procedimiento o tratamiento dental cosmético en los últimos 12 meses de 2023.

Además, el aumento de la atención dental preventiva, incluidos controles de rutina, limpiezas e intervenciones tempranas, está impulsando la necesidad de soluciones dentales eficientes y rentables. Las impresoras 3D permiten la producción rápida de modelos dentales, guías quirúrgicas y aparatos de ortodoncia, simplificando el flujo de trabajo y permitiendo a los dentistas ofrecer atención preventiva oportuna a sus pacientes.

A medida que la demanda de odontología cosmética y cuidado dental preventivo continúa aumentando, se espera que la adopción de impresoras 3D impulse el crecimiento del mercado mundial de impresoras dentales 3D durante el período de pronóstico.

FACTORES RESTRICTIVOS

Los altos costos de inversión inicial son una barrera importante para la adopción generalizada de impresoras 3D en las clínicas dentales

Se prevé que los altos costos de inversión inicial asociados con las impresoras 3D utilizadas en odontología sean un factor limitante significativo para su adopción generalizada dentro de la industria dental. Los importantes gastos iniciales necesarios para la adquisición del equipo de impresión 3D, junto con el software y los materiales necesarios, pueden suponer una barrera formidable para muchos consultorios dentales, especialmente los más pequeños o aquellos con recursos financieros limitados.

Estas impresoras a menudo tienen un costo de venta promedio alto debido a su tecnología sofisticada, capacidades de precisión y características especializadas diseñadas para diversosdentalaplicaciones. Además, la inversión va más allá de la simple adquisición del equipo, ya que el mantenimiento continuo, las actualizaciones de software y la reposición de materiales aumentan el costo total de propiedad.

Además, la integración de las impresoras de consultorio por parte de los profesionales dentales en su práctica podría causar un desequilibrio financiero, especialmente si no están seguros sobre el retorno de su importante inversión o el volumen de casos que justificarían el gasto. En consecuencia, esta barrera financiera podría impedir la adopción generalizada de estas impresoras, limitando su disponibilidad principalmente a consultorios o instituciones más grandes con mayores medios financieros.

Análisis de segmentación del mercado de impresoras 3D dentales

Análisis por tipo

El segmento de laboratorio mantuvo una participación de mercado dominante debido a su alto rendimiento y confiabilidad

Según el tipo, el mercado se segmenta en oficina y laboratorio.

El segmento de laboratorio dominó el mercado con una participación del 83,56% en 2026 y se espera que crezca a una CAGR significativa durante el período previsto. Estas impresoras suelen ser más grandes y robustas, pueden manejar una amplia gama de materiales y producir prótesis dentales complejas con alta precisión. Los laboratorios dentales a menudo requieren impresoras con capacidad para manejar grandes volúmenes de casos de manera eficiente, lo que hace que estas impresoras de laboratorio sean indispensables para satisfacer las demandas. Además, estas impresoras ofrecen rendimiento y confiabilidad de nivel profesional, lo que garantiza resultados consistentes y precisos para diversas aplicaciones dentales, impulsando así el crecimiento segmentario.

El segmento de oficina tiene una importante cuota de mercado mundial de impresoras 3D dentales. El crecimiento del segmento se debe a su capacidad para ofrecer flujos de trabajo optimizados, experiencias mejoradas para los pacientes y soluciones rentables. Además, las impresoras de consultorio permiten a los consultorios dentales mantener el control sobre la calidad, la confidencialidad y los costos, lo que las convierte en una opción atractiva para muchos dentistas que buscan integrar tecnología avanzada en sus consultorios.

Por análisis de tecnología

El segmento de procesamiento de luz digital (DLP) domina el mercado debido al crecimiento de los procedimientos de ortodoncia

Según la tecnología, el mercado se segmenta en estereolitografía (SLA), procesamiento de luz digital (DLP), pantalla de cristal líquido (LCD) y otros.

El segmento de procesamiento de luz digital (DLP) domina el mercado debido a su velocidad y precisión superiores, y representará una participación de mercado del 37,75 % en 2026. DLP ofrece velocidades de impresión más rápidas, lo que permite a los laboratorios dentales aumentar la productividad y satisfacer la gran demanda de los pacientes de manera eficiente. Además, las impresoras DLP suelen tener un coste de inversión inicial más bajo, lo que las hace más accesibles para una amplia gama de profesionales y consultorios dentales. Además, se espera que el creciente número de procedimientos de implantes en todo el mundo aumente la adopción de estas tecnologías para proporcionar alineadores precisos, impulsando así el crecimiento segmentario.

- Por ejemplo, según el informe anual publicado por el Institut Straumann AG en 2020, en España se implantan anualmente más de 200 por cada 10.000 adultos.

El segmento de estereolitografía (SLA) tiene una participación importante en el mercado debido a su capacidad para producir prótesis dentales duraderas y de alta calidad con una amplia gama de materiales. Esta tecnología permite la producción de prótesis dentales con resistencia, precisión y biocompatibilidad superiores, lo que convierte a SLA en una opción atractiva para la producción de soluciones dentales duraderas.

Otros segmentos incluyen la tecnología de sinterización selectiva por láser (SLS), la tecnología de pantalla de cristal líquido (LCD) y la tecnología Polyjet.

- Se espera que el segmento de estereolitografía (SLA) tenga una participación del 37,5% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento de ortodoncia mantuvo una cuota de mercado dominante debido a la creciente adopción de alineadores transparentes 3D

Según la aplicación, el mercado se segmenta en implantología, prótesis,ortodonciay otros.

El segmento de ortodoncia dominó el mercado con una participación del 47,01% en 2026 y se espera que crezca a una tasa compuesta anual significativa durante el período previsto. El crecimiento segmentario se debe a la capacidad de la tecnología para producir alineadores, aparatos ortopédicos y retenedores personalizados con una precisión excepcional y un ajuste específico para el paciente. Esta capacidad mejora la eficiencia y los resultados del tratamiento, satisfaciendo la creciente demanda global de soluciones de ortodoncia estéticas, cómodas y efectivas. Además, en todo el mundo se está observando el enfoque de los proveedores de servicios dentales en incorporar tecnologías de impresión 3D para mejorar los resultados de los pacientes.

- Por ejemplo, en marzo de 2023, Smile Health Orthodontics (SHO) inició la oferta de aparatos cerámicos LightForce impresos en 3D, alineadores transparentes impresos en 3D y otras soluciones de tratamiento. Además, ha habido un aumento en las iniciativas de financiación para la impresión 3D en todo el mercado.

El segmento de implantología tiene una importante cuota de mercado. El crecimiento del segmento se debe a la capacidad de la impresora para crear geometrías complejas y materiales biocompatibles que garantizan un ajuste y una longevidad óptimos del implante, lo que la hace indispensable a nivel mundial en las prácticas modernas de implantología dental.

Se prevé que el segmento de prostodoncia crezca al CAGR más alto durante el período previsto debido a la mayor demanda de prótesis dentales avanzadas.

El otro segmento incluye guías quirúrgicas y guías bucales. El crecimiento segmentario se debe al creciente número de cirugías bucales que requieren orientación avanzada.

Por análisis del usuario final

Los laboratorios dentales dominaron el mercado debido a su experiencia en la elaboración de productos dentales personalizados

Según el usuario final, el mercado global se segmenta en clínicas dentales, laboratorios dentales y otros.

En 2026, el segmento de laboratorios dentales tenía la mayor participación del mercado global, representando una participación de mercado del 83,56%. El crecimiento segmentario se atribuye a la experiencia de los laboratorios dentales en la elaboración de productos dentales personalizados. Esto ha aumentado la demanda de impresoras 3D para proporcionar productos dentales precisos.

- Por ejemplo, en agosto de 2023, Stratasys anunció que su serie de impresoras 3D multimaterial DentaJet de calidad profesional está ganando terreno entre los técnicos de laboratorio dental. Además, muchos laboratorios dentales de todo el mundo, incluidos países clave como Estados Unidos y Alemania, han adoptado recientemente las impresoras 3D DentaJet.

Además, ha aumentado la demanda de prótesis dentales personalizadas, como coronas, puentes y alineadores, lo que ha impulsado la necesidad de métodos de producción eficientes que ofrecen las impresoras 3D. Además, los laboratorios dentales a menudo tienen los recursos para invertir en equipos avanzados, manteniéndose a la vanguardia en innovación tecnológica, lo que se espera que aumente la adopción de estas impresoras, impulsando así su crecimiento segmentario.

Se espera que el segmento de clínicas dentales crezca al CAGR más alto durante el período de pronóstico. El crecimiento segmentario se debe a la creciente tendencia hacia la producción interna, lo que permite a las clínicas ofrecer tiempos de respuesta más rápidos para los pacientes, mejorando la satisfacción del paciente. Además, la integración de la tecnología de impresión 3D en las clínicas agiliza el flujo de trabajo, lo que reduce la dependencia de laboratorios externos y reduce los costos a largo plazo.

El segmento de otros incluye hospitales, hospitales militares, centros de atención a largo plazo e institutos e investigaciones académicas.

PERSPECTIVAS REGIONALES

Según la región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Dental 3D Printer Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con unos ingresos de 69,08 millones de dólares en 2025 y se espera que continúe su dominio durante el período previsto. La región tiene una gran cantidad de instalaciones de atención de salud dental, incluidos laboratorios y clínicas dentales, lo que crea un mercado sustancial para dichos sistemas. Además, las políticas de reembolso favorables, las sólidas actividades de investigación y desarrollo y la creciente conciencia sobre los beneficios de la odontología digital contribuyen aún más al dominio de la región en el mercado. Se prevé que el mercado estadounidense alcance los 71.140 millones de dólares en 2026.

- Según una encuesta de 2022 realizada por el Journal of the American Dental Association (JADA), el 17% de los encuestados utiliza actualmente una impresora 3D y el 67% la ha utilizado durante dos años o menos.

Europa

Europa ocupó la segunda mayor cuota de mercado en 2025 y se prevé que se expandirá a una tasa de crecimiento moderada durante el período previsto. El crecimiento regional se debe a la creciente odontología digital y la creciente demanda de soluciones dentales personalizadas. Además, una sólida red de clínicas y laboratorios dentales en toda Europa facilita la integración de la impresión 3D en las consultas dentales. Se prevé que el mercado del Reino Unido alcance los 7.890 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 16.100 millones de dólares en 2026.

Asia Pacífico

Por otro lado, se proyecta que Asia Pacífico se expandirá a la CAGR más alta durante el período previsto. El crecimiento del mercado en toda la región se atribuye a la gran población con una creciente demanda de atención dental, incluidos los procedimientos de implantes. Se prevé que el mercado de Japón alcance los 9,94 mil millones de dólares para 2026, el mercado de China alcance los 11,59 mil millones de dólares para 2026 y el mercado de la India alcance los 5,23 mil millones de dólares para 2026. Además, la presencia de fabricantes líderes en países destacados, como Japón y Corea del Sur, garantiza el acceso a tecnología de impresión 3D de vanguardia.

- Por ejemplo, en marzo de 2024, UnionTech, una destacada empresa de estereolitografía, hizo una aparición significativa con su nueva impresora 3D totalmente automatizada, EvoDent D300, en Dental South China.

América Latina y Medio Oriente y África

Se espera que el mercado en las regiones de América Latina y Medio Oriente y África se expanda a una CAGR comparativamente más baja durante el período de pronóstico. El crecimiento se atribuye al creciente gasto en atención médica de la región y a la creciente conciencia sobre la salud y la estética bucal, lo que impulsa la demanda de instrumentos dentales avanzados, como las impresoras 3D. Además, las iniciativas gubernamentales destinadas a mejorar la infraestructura sanitaria y la innovación tecnológica contribuyen aún más a la adopción de impresoras dentales 3D en América Latina, Medio Oriente y África, solidificando sus posiciones en el mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Stratasys, 3D Systems, Inc. y Formlabs con impresoras avanzadas para mantener la posición en el mercado

El mercado se consolida gracias a la presencia de destacados actores clave, como Stratasys y 3D Systems, Inc., con una importante cuota de mercado. Estas empresas ofrecen una amplia gama de impresoras 3D para la industria dental con una amplia aplicación de estos dispositivos. Además, estos fabricantes de impresoras se centran continuamente en una amplia investigación y desarrollo para introducir marcas avanzadas de impresoras 3D dentales, y los sólidos canales de distribución contribuyen a su dominio en el mercado. Además, Formlabs es uno de los líderes del mercado, ya que ofrece máquinas robustas y fáciles de usar que ofrecen alta precisión y confiabilidad. Su amplia gama de materiales biocompatibles y su integración intuitiva de software respaldan flujos de trabajo fluidos para los profesionales dentales, lo que garantiza una calidad y eficiencia superiores en la producción de prótesis y modelos dentales personalizados.

Otras empresas como Dentsply Sirona, Amann Girrbach AG, Asiga, DWS - VAT y otras tenían cuotas de mercado sustanciales debido a la alta demanda en sus países de origen. Además, se espera que el enfoque de estas empresas en aumentar su presencia en los países desarrollados mediante la introducción de sus productos en esos países aumente su participación en el mercado.

Lista de las principales empresas de impresoras 3D dentales:

- Asiga (Australia)

- Stratasys(Israel)

- Productos(Francia)

- Formlabs (EE. UU.)

- Sistemas 3D, Inc.( A NOSOTROS.)

- Dentsply Sirona (EE.UU.)

- Amann Girrbach AG (Alemania)

- DWS S.r.l. (Italia)

- Corporación Roland DG (Japón)

- Desktop Metal, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo 2024 –SprintRay lanzó su línea Pro 2 de sistemas de impresión 3D de escritorio junto con dos nuevas resinas de la compañía.BiomaterialLaboratorio de Innovación.

- noviembre 2023 -B9Creations anunció el lanzamiento de sus nuevas impresoras 3D para odontología y materiales, denominada impresora 3D B9 Dent XL.

- marzo 2023 -3D Systems anunció una nueva plataforma de impresora 3D y materiales completamente nuevos para mejorar su cartera de odontología.

- Septiembre 2022 -Nexa3D anunció la disponibilidad de su nueva actualización de la serie profesional para su impresora 3D dental NXD 200.

- diciembre 2021 - Stratasys introdujo una impresora 3D dental Stratasys, conocida como Origin One Dental, a su cartera de soluciones de impresión 3D para la industria dental.

COBERTURA DEL INFORME

El análisis del mercado global de impresoras dentales 3D proporciona una descripción detallada del mercado y se centra en la dinámica del mercado, como los impulsores, las restricciones, las oportunidades y las tendencias. Los diversos conocimientos clave proporcionados en el informe de mercado son los lanzamientos de nuevos productos y desarrollos clave de la industria, como asociaciones, fusiones y adquisiciones. Además, el informe también incluye la fuerza laboral dental en países clave y la prevalencia de enfermedades bucales clave en países clave. Además de los factores antes mencionados, el informe abarca el impacto de COVID-19 en el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 10,47% entre 2026 y 2034 |

|

Segmentación |

Por tipo

|

|

Por tecnología

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 174,09 millones de dólares en 2025 y se prevé que alcance los 424,4 millones de dólares en 2034.

En 2025, el mercado norteamericano ascendió a 69,08 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,47% durante el período previsto.

Se proyecta que el segmento de laboratorio lidera el mercado por aplicación.

América del Norte dominó el mercado de impresoras 3D dentales con una cuota de mercado del 39,68% en 2025.

Se espera que la creciente prevalencia de trastornos dentales, la creciente odontología digital entre los dentistas de los países desarrollados y el creciente número de impresoras 3D para modelos dentales impulsen el crecimiento del mercado.

Stratasys, 3D Systems, Inc. y Formlabs son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120