Tamaño del mercado de acero plano, participación y análisis de la industria, por tipo (bobina laminada en caliente (HRC), bobina laminada en frío (CRC), láminas y otros), por aplicación (construcción, automoción y transporte, equipos mecánicos, energía, embalaje y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

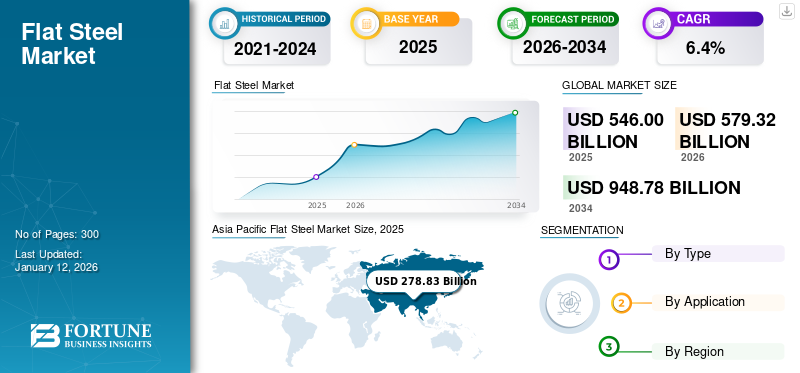

El tamaño del mercado mundial de acero plano se valoró en 546 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 579,32 mil millones de dólares en 2026 a 948,78 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,4% durante el período previsto. Asia Pacífico dominó el mercado de acero plano con una cuota de mercado del 51% en 2025.

El acero plano es un tipo de acero que se produce principalmente a partir de chatarra de acero, mineral de hierro y carbón. Mejora la confiabilidad, consistencia, dureza y calidad de los productos finales al tiempo que reduce el desperdicio. Además, mejora el rendimiento de los productos para los usuarios finales y facilita el procesamiento sin complicaciones, mejorando el rendimiento y extendiendo la vida útil del producto. Estos factores impulsan la demanda en las industrias automotriz y de la construcción.

Además, el uso cada vez mayor del acero en diversas aplicaciones para obtener productos de mejor calidad y reducción de costos impulsará aún más la adopción del acero plano. Se espera que los avances tecnológicos destinados a hacer que el producto sea más confiable y liviano, junto con el rápido desarrollo de la infraestructura en países emergentes como India y China, impulsen el crecimiento del mercado durante el período de pronóstico.

ArcelorMittal, POSCO, ThyssenKrupp Steel Europe, Tata Steel y Nippon Steel Corporation son los actores clave que operan en el mercado.

La pandemia de COVID-19 interrumpió las cadenas de suministro, dio lugar a medidas de contención y provocó la paralización de las actividades de consumo. Esto resultó en escasez de materias primas, cierres de maquinaria y una falta significativa de mano de obra calificada. Cuando las fábricas cerraron, la producción de acero disminuyó. Los fabricantes de automóviles como Tata Industries, Tesla y Maruti Suzuki experimentaron una reducción de su actividad de producción debido a la suspensión de operaciones durante la pandemia. Este cierre afectó la adopción del acero. Sin embargo, la demanda de productos se recuperó más rápidamente en los países emergentes que en los desarrollados, principalmente debido al mayor uso de acero en la industria mecánica.

Resumen y aspectos destacados del mercado mundial de acero plano

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 546 mil millones de dólares

- Tamaño del mercado en 2026: 579,32 mil millones de dólares

- Tamaño del mercado previsto para 2034: 948 780 millones de dólares

- CAGR: 6,4% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de acero plano con una participación del 51% en 2025, impulsada por la rápida industrialización, el desarrollo de infraestructura y el aumento de la producción automotriz en China, India y el Sudeste Asiático.

- Por tipo, se espera que la bobina laminada en caliente (HRC) conserve la mayor participación de mercado en 2025, respaldada por su alta resistencia, durabilidad y la creciente demanda de aplicaciones de construcción, maquinaria y fabricación de tuberías.

Aspectos destacados clave del país:

- China: Lidera el mercado debido a su alta capacidad de producción de acero, su rápido crecimiento de la infraestructura urbana y sus sólidas actividades de I+D que respaldan el desarrollo de productos de acero avanzados.

- India: Se espera que experimente el crecimiento más rápido, impulsado por la expansión de la infraestructura, la demanda de la industria automotriz y políticas gubernamentales de apoyo como el Plan PLI para impulsar la fabricación nacional.

- Estados Unidos: Crecimiento del mercado respaldado por la reurbanización de la infraestructura y medidas de protección de la manufactura interna, incluidos aranceles que favorecen a los productores de acero estadounidenses.

- Europa: La demanda se ve reforzada por la innovación en el sector automotriz, la adopción de hornos de arco eléctrico y el cumplimiento de estrictas regulaciones ambientales bajo el Pacto Verde Europeo.

TENDENCIAS DEL MERCADO DE ACERO PLANO

Rápida inclusión del acero en la industria automotriz atribuible a sus características para impulsar el progreso del mercado

La industria automotriz está experimentando importantes rediseños impulsados por diversos factores destinados a mejorar los márgenes de beneficio. Como parte de esta transformación, el acero está siendo reemplazado cada vez más porcompuestoMateriales y aluminio. Sin embargo, una parte sustancial de las carrocerías de los vehículos, incluidos componentes como defensas y bastidores, todavía se fabrican de acero. Esta dependencia convierte al sector automotriz en uno de los mayores consumidores de productos planos de acero, representando más del 10% de todo el acero fabricado a nivel mundial. Además, la demanda de acero laminado en frío está aumentando, particularmente para componentes interiores y aplicaciones de carrocería exterior, debido a su resistencia a las abolladuras y su alta conformabilidad. Además, las autopartes que requieren resistencia al impacto y un acabado superficial superior están experimentando fuertes ventas. Estas tendencias conducen a una mayor demanda de acero plano, creando oportunidades lucrativas para el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La sólida demanda de acero plano por parte de la industria de la construcción impulsará el crecimiento del mercado

La tendencia acelerada de la nuclearización entre la población, junto con la creciente urbanización, es un factor clave que impulsa el crecimiento de la industria de la construcción. Este sector utiliza acero plano para marcos de construcción y soporte estructural en escaleras, techos, estructuras soldadas y aplicaciones de cobertizos. La creciente riqueza de la clase media, la creciente tendencia a poseer varias viviendas y la renovación o reurbanización de casas existentes impulsan aún más la industria de la construcción, mejorando así la demanda del mercado. Además, los proyectos de construcción como desarrollos de infraestructura, rascacielos y puentes de acero requieren cantidades significativas de placas de acero. Al mismo tiempo, se espera que la demanda del sector de infraestructura de proyectos de autopistas, caminos y ferrocarriles crezca durante el período objeto de examen.

El acero plano se usa ampliamente en componentes estructurales como vigas, columnas y tirantes para brindar soporte y estabilidad. Su alta resistencia a la tracción lo hace ideal para transportar cargas pesadas y resistir fuerzas externas como viento y terremotos. Además, las láminas de acero se utilizan comúnmente para techos y revestimientos de edificios residenciales y comerciales, ofreciendo resistencia a la intemperie, durabilidad y atractivo estético. Estas láminas para techos vienen en varios perfiles y revestimientos para adaptarse a diferentes estilos arquitectónicos y condiciones climáticas.

Además, los paneles de acero se utilizan en fachadas y muros cortina para crear exteriores visualmente atractivos para los edificios y al mismo tiempo cumplir con requisitos de diseño arquitectónico específicos. La naturaleza liviana del acero permite diseños innovadores al tiempo que garantiza la integridad estructural. En general, la dependencia de la industria de la construcción del acero plano resalta su importancia como material fundamental para crear estructuras e infraestructuras seguras, duraderas y estéticamente agradables. En consecuencia, se espera que las innovaciones en curso en la industria del acero y la rápida expansión de los proyectos de construcción impulsen el crecimiento del mercado de acero plano.

Restricciones del mercado

Es probable que la fluctuación de los precios del acero obstaculice la proliferación del mercado

Con frecuencia se observan fluctuaciones en los precios del acero y de materias primas como el carbón, el hierro y la chatarra de acero. Estos precios de materias primas son muy inestables debido a las leyes de la oferta y la demanda. Además, los costos de fabricación influyen en la capacidad de almacenamiento y los precios. En consecuencia, las fluctuaciones en los precios del acero afectan directamente el costo de producción de acero. Además, los precios de otros productos están estrechamente vinculados a los precios del acero, lo que significa que cualquier cambio en los precios del acero afectará a los precios finales de estos productos. Además, los precios del acero han experimentado aumentos significativos debido a cambios notables en la demanda y eventos geopolíticos, que pueden obstaculizar la expansión del mercado en el período previsto.

Oportunidades de mercado

Avances tecnológicos en la industria del acero para crear oportunidades significativas

El desarrollo de acero avanzado de alta resistencia (AHSS) para la industria automotriz es una tendencia clave. Estos materiales brindan un mejor rendimiento y al mismo tiempo son más livianos, mejoran la eficiencia del combustible y reducen las emisiones de carbono de los vehículos. Estas innovaciones mejoran el rendimiento del producto y contribuyen a los objetivos de sostenibilidad mediante la reducción de peso y la eficiencia de los materiales, lo que impulsa una mayor demanda de productos planos a nivel mundial. El crecimiento de los vehículos eléctricos (EV) también está contribuyendo a la demanda de dicho acero.

Desafíos del mercado

Las estrictas regulaciones ambientales plantean desafíos importantes para la industria del acero

El mercado enfrenta importantes desafíos debido a regulaciones ambientales cada vez más estrictas. El cumplimiento de políticas destinadas a reducir las emisiones de carbono, minimizar los residuos y frenar el consumo de energía requiere inversiones sustanciales en tecnologías de producción más limpias y prácticas sostenibles. Las regulaciones ambientales más estrictas, especialmente en la Unión Europea, están obligando a los fabricantes de acero a adoptar tecnologías más limpias. Los costos asociados con la implementación de prácticas sustentables y la reducción de emisiones pueden ser significativos, particularmente para las plantas de producción más antiguas.

Análisis de segmentación

Por tipo

El segmento de bobinas laminadas en caliente (HRC) dominará el mercado debido a la alta demanda de aplicaciones de equipos y maquinaria

Según el tipo, el mercado se clasifica en bobinas laminadas en caliente (HRC), bobinas laminadas en frío (CRC), láminas y otros.

Se espera que el segmento de bobinas laminadas en caliente (HRC) mantenga su dominio durante todo el período de pronóstico debido a la creciente demanda deequipo agrícola, construcción, maquinaria y aplicaciones de fabricación de tuberías. Este producto ofrece alta resistencia, durabilidad, resistencia a la temperatura y excelente formabilidad. Además, su creciente preferencia por aplicaciones que no requieren fuerza significativa o alteraciones de forma, junto con los avances en la tecnología HRC, respaldarán aún más el crecimiento del segmento. El segmento dominó el mercado con el 5,24% de la cuota de mercado en 2026.

Se espera que el segmento de bobinas laminadas en frío (CRC) crezca significativamente durante el período de pronóstico. Los CRC están ganando cada vez más popularidad en aplicaciones donde se requiere un acabado superficial y una formabilidad mejorados, como el sector automotriz, donde se fabrican componentes con formas complejas.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de la construcción dominará debido a las crecientes aplicaciones de acero plano

Según la aplicación, el mercado se segmenta en construcción, automoción y transporte, equipos mecánicos, energía, embalaje y otros.

El segmento de la construcción tuvo la mayor participación de mercado de acero plano en 2024. El producto se utiliza principalmente para techos, cobertizos, estructuras soldadas y escaleras en la industria de la construcción debido a su rentabilidad, seguridad y propiedades livianas. Además, se espera que la creciente preferencia por técnicas modernas, como la construcción monolítica, que permite una ejecución más rápida del proyecto, aumente aún más la demanda de este producto en el sector de la construcción. Se prevé que el segmento alcance el 54,20% de la cuota de mercado en 2026.

La creciente adopción devehículos eléctricosen China, Alemania y EE. UU. impulsará el crecimiento de la industria automotriz, lo que generará un mayor consumo de productos como bobinas laminadas en frío (CRC) y bobinas laminadas en caliente (HRC). La conformabilidad y alta resistencia de estos materiales mejorarán su uso en equipos mecánicos, como tractores industriales y agrícolas. Además, la creciente demanda de materiales resistentes a la corrosión por parte de varios fabricantes de equipos aumentará aún más la necesidad de estos productos en el sector de equipos mecánicos.

El segmento de otros abarca productos metálicos, electrodomésticos, bienes de consumo, artículos de defensa, embalajes y electrónica. El consumo de producto es significativo en estas aplicaciones debido a su excepcional resistencia al corte y a la tracción. Además, el uso cada vez mayor de accesorios electrónicos, junto con el aumento de los ingresos disponibles de los consumidores, está contribuyendo a una mayor demanda de metales en las industrias manufactureras. En consecuencia, se espera que estos factores promuevan el crecimiento del mercado durante el período de pronóstico.

Se espera que el segmento de automoción y transporte crezca con una tasa compuesta anual considerable del 6,31% durante el período previsto (2025-2032).

Perspectivas regionales del mercado de acero plano

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Flat Steel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado de Asia Pacífico se situó en 262.550 millones de dólares en 2024 y 278.830 millones de dólares en 2025. La región tenía una cuota de mercado dominante. Se espera que la industrialización y los avances en la tecnología del acero impulsen la expansión del mercado en la región. China tiene una cuota importante del mercado y se prevé que gane 127.950 millones de dólares en 2026, debido a su creciente producción de acero y al rápido crecimiento de la industria de la construcción. Además, es probable que el aumento de las actividades de investigación y desarrollo impulse la demanda de productos de acero en China. Se espera que el mercado indio sea testigo del crecimiento más rápido, impulsado por la creciente demanda de acero en los sectores de infraestructura y automoción. La producción de acero del país se ve reforzada por políticas como el Plan PLI, diseñado para mejorar las capacidades de fabricación nacionales y aumentar las exportaciones. India está preparada para alcanzar los 46.320 millones de dólares en 2026, mientras que Japón alcanzará un valor de 31.140 millones de dólares en el mismo año.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte es el tercer mercado más grande y se prevé que alcance un valor de mercado de 109 300 millones de dólares en 2026. El mercado de América del Norte se está recuperando con un resurgimiento del desarrollo de infraestructura y el crecimiento del sector automotriz. Estados Unidos también ha implementado aranceles para proteger su industria siderúrgica nacional, impulsando el crecimiento de empresas como Steel Dynamics. Se prevé que el mercado estadounidense gane 87.980 millones de dólares en 2026.

Europa

Europa es el segundo mercado más grande, valorado en 130.160 millones de dólares en 2026, con una tasa compuesta anual del 5,81% durante el período previsto (2026-2034). En Europa, se espera que la rápida innovación tecnológica en el sector automotriz impulse una fuerte demanda de acero plano, en particular láminas de acero y bobinas laminadas en caliente (HRC). Se espera que el mercado del Reino Unido crezca con una valoración de 30.330 millones de dólares en 2026. Europa enfrenta desafíos relacionados con las barreras comerciales y la competencia de países como China. Sin embargo, la región se está centrando en la innovación, la sostenibilidad y en aumentar el uso de hornos de arco eléctrico para seguir siendo competitiva. El enfoque de la Unión Europea en reducir las emisiones de carbono y adherirse a regulaciones ambientales más estrictas también está dando forma a la dinámica del mercado. Se estima que Alemania alcanzará los 50.590 millones de dólares en 2026, mientras que es probable que Francia gane 22.180 millones de dólares en 2025.

América Latina

México y Brasil son los países líderes en América Latina. La creciente adopción de productos en las industrias de bienes de consumo, productos metálicos y equipos mecánicos impulsará el crecimiento del mercado.

Medio Oriente y África

Se prevé que Oriente Medio y África posean 27.310 millones de dólares en 2026. Se espera que el crecimiento del sector de la construcción en Oriente Medio y África impulse la expansión del mercado en los próximos años. Esto se debe en gran medida a un número cada vez mayor de empresas que desarrollan instalaciones industriales y mejoran las capacidades de fabricación, lo que respaldará el crecimiento general de las actividades de construcción en la región. Es probable que Arabia Saudita alcance los 18.870 millones de dólares en 2025.

Panorama competitivo

Actores clave de la industria

La expansión empresarial en la industria de la construcción para retener más clientes es la iniciativa estratégica clave implementada por las empresas

Actores clave como ArcelorMittal, POSCO, ThyssenKrupp Steel Europe, Tata Steel y Nippon Steel Corporation se centran en la innovación de productos, la expansión de la capacidad, las colaboraciones y las adquisiciones. Nippon Steel Corporation es un productor de acero que utiliza procesos de laminado en frío y en caliente para fabricar productos a base de acero para sus clientes. Además, la empresa participa activamente en investigación y desarrollo, adquisiciones e innovación para satisfacer las demandas de los consumidores. Las fusiones y adquisiciones entre los principales productores de acero están impulsando la eficiencia, ampliando las capacidades de producción y permitiendo a estas empresas adaptarse mejor a las condiciones del mercado que cambian rápidamente.

Lista de las principales empresas de acero plano

- ArcelorMittal(Luxemburgo)

- CORPORACION DE ACERO NIPPON(Japón)

- Acero Ezz(Egipto)

- Tata Steel (India)

- Grupo HBIS (China)

- Grupo Voestalpine(Austria)

- ThyssenKrupp Acero Europa(Alemania)

- Metales EE.UU. (EE.UU.)

- POSCO (Corea del Sur)

- Yieh Corp. (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2022: Nippon Steel Corporation anunció la oferta de un programa de garantía de vida útil de 30 años para ZEXEED, el acero recubierto de alta resistencia a la corrosión de la compañía en relación con la perforación causada por la corrosión en productos que satisfacen ciertos requisitos. Este desarrollo ayudará a la empresa a atender a sus clientes de manera eficiente.

- Abril de 2021:Nippon Steel Corporation (Nippon Steel) anunció el lanzamiento de su nuevo producto, ZAM-EX, láminas de acero recubiertas altamente resistentes a la corrosión para el mercado global. Este desarrollo de producto permitirá a la empresa ganar competencia en el mercado.

- Marzo de 2021:ArcelorMittal lanzó XCarb, una iniciativa para reducir las emisiones de CO2 durante la fabricación de acero y al mismo tiempo centrarse en lograr avances demostrables hacia un acero neutro en carbono. La empresa invirtió en varias iniciativas para reducir las emisiones de carbono del alto horno.

- Octubre de 2020:ArcelorMittal Europa anunció una estrategia de tecnología de CO2 para producir las primeras soluciones de acero ecológico para los clientes. Con esta iniciativa, la compañía pretende entregar su 30%CO2objetivo de emisiones para 2030 y lograr cero emisiones netas para 2050. Además, la compañía está implementando proyectos en casi todos los sitios de productos planos para utilizar gases de diferentes fuentes para la inyección de altos hornos para reducir las emisiones de CO2.

COBERTURA DEL INFORME

El informe de investigación de mercado de Acero plano proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas, los tipos, las aplicaciones y los productos líderes. Además, proporciona datos cuantitativos en términos de volumen y valor, análisis de mercado, metodología de investigación de datos de mercado e información sobre las tendencias del mercado. Destaca los desarrollos vitales de la industria y el panorama competitivo. Además de los factores mencionados anteriormente, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,4% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (millones de toneladas) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 579,32 mil millones de dólares en 2026 y se proyecta que registre una valoración de 948,78 mil millones de dólares para 2034.

Con una tasa compuesta anual del 6,4%, el mercado exhibirá un crecimiento considerable durante el período previsto.

El segmento de bobinas laminadas en caliente (HRC) fue el tipo líder en el mercado en 2026.

La sólida demanda del producto por parte de la industria de la construcción es el factor clave que impulsa el mercado.

China tenía la mayor participación del mercado en 2026.

ThyssenKrupp Steel Europe, Nippon Steel Corporation, ArcelorMittal y Tata Steel son los principales actores del mercado.

Se prevé que el rápido crecimiento de las industrias de la construcción y la automoción impulsen el consumo del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 300

Informes relacionados