Tamaño del mercado de cámaras de fondo de ojo, participación y análisis de la industria, por tipo de producto (cámaras no midriáticas, cámaras midriáticas y otras), por portabilidad (de mesa y portátil), por indicación (retinopatía diabética, glaucoma, degeneración macular relacionada con la edad (AMD) y otras), por usuario final (hospitales, clínicas oftálmicas y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

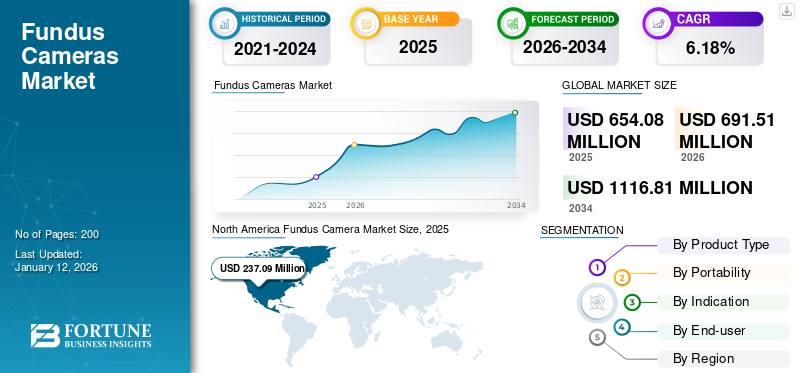

El tamaño del mercado mundial de cámaras de fondo de ojo se valoró en 654,08 millones de dólares en 2025. Se prevé que el mercado crezca de 691,51 millones de dólares en 2026 a 1.116,81 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,18% durante el período previsto. América del Norte dominó el mercado de cámaras de fondo de ojo con una participación de mercado del 36,40% en 2025.

Una cámara de fondo de ojo es un dispositivo especializado que se utiliza en oftalmología para capturar imágenes detalladas de la superficie interior del ojo, específicamente el fondo de ojo, que incluye la retina, el disco óptico y la mácula. Esta herramienta de imágenes es crucial para diagnosticar y monitorear diversas afecciones oculares, como la retinopatía diabética, la degeneración macular relacionada con la edad (DMAE) y el glaucoma.

Se prevé que el mercado mundial de cámaras de fondo de ojo crezca impulsado por la creciente incidencia de diversas enfermedades oculares, como la retinopatía diabética, la degeneración macular relacionada con la edad (DMAE), el glaucoma, el desprendimiento de retina y otras enfermedades de la retina. La fotografía del fondo de ojo es crucial para el diagnóstico y seguimiento de la retinopatía diabética, lo que permite la identificación de cambios como microaneurismas y edema macular. Se espera que la importancia clínica de este dispositivo impulse su uso en entornos de atención oftalmológica.

Los actores clave en el mercado incluyen Carl Zeiss Meditech AG, Topcon Corporation y NIDEK Co., Ltd. Las empresas están implementando varias estrategias de crecimiento, como nuevos lanzamientos y asociaciones, que pueden contribuir al crecimiento de su mercado.

Resumen y aspectos destacados del mercado de cámaras de fondo de ojo

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 654,08 millones de dólares

- Tamaño del mercado en 2026: 691,51 millones de dólares

- Tamaño del mercado previsto para 2034: 1.116,81 millones de dólares

- CAGR: 6,18 % entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de cámaras de fondo de ojo con una participación del 36,40 % en 2025, impulsada por la alta prevalencia de retinopatía diabética, la infraestructura sanitaria avanzada y la adopción temprana de tecnologías de imágenes en oftalmología.

- Por tipo de producto, se espera que las cámaras no midriáticas conserven la mayor participación de mercado durante el período de pronóstico debido a sus características amigables para el paciente, incluidas imágenes sin necesidad de dilatación de la pupila y un uso cada vez mayor en programas de detección de retinopatía diabética.

Aspectos destacados clave del país:

- Japón: el crecimiento del mercado está impulsado por una gran población que envejece y la fuerte presencia de actores nacionales como Topcon Corporation, NIDEK Co., Ltd. y Canon Medical. Estas empresas participan activamente en el lanzamiento de dispositivos integrados en IA para ayudar a la detección temprana de enfermedades de la retina.

- Estados Unidos: Estados Unidos está experimentando una gran demanda de cámaras de fondo de ojo debido a la creciente incidencia de retinopatía diabética, glaucoma y DMAE. Por ejemplo, más de 9,6 millones de estadounidenses padecían retinopatía diabética en 2021. Además, la fuerte adopción de la telemedicina está impulsando el uso de soluciones de imágenes del fondo de ojo portátiles y basadas en inteligencia artificial.

- China: El crecimiento en China se atribuye a la mayor conciencia sobre la salud ocular, el aumento de la prevalencia de la diabetes y los programas de detección de la vista respaldados por el gobierno. Empresas como Mediworks están promoviendo cámaras de fondo de ojo portátiles y rentables para mejorar el acceso en zonas rurales y semiurbanas.

- Europa: el crecimiento de Europa está respaldado por la presencia de profesionales oftálmicos capacitados y una sólida demanda de clínicas y hospitales. Solo el Reino Unido tenía 3377 oftalmólogos registrados en 2023, lo que permitió un amplio despliegue de tecnologías de imágenes del fondo de ojo. Además, las iniciativas de diagnóstico asistido por IA están ganando terreno en países como Alemania y Francia.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente prevalencia de trastornos oftálmicos junto con el envejecimiento de la población impulsarán la expansión del mercado

Las enfermedades oculares son cada vez más reconocidas como un problema de salud mundial crítico, influenciado en gran medida por factores como el envejecimiento de la población, los hábitos de vida poco saludables y la creciente prevalencia de la diabetes. Estos factores contribuyen a un riesgo elevado de enfermedades como la degeneración macular relacionada con la edad (DMAE), la retinopatía diabética (RD), el glaucoma y otras.

- Por ejemplo, según el artículo publicado por el Centro Nacional de Información Biotecnológica (NCBI) en noviembre de 2021, a nivel mundial, se estima que el 22,2 % de las personas con diabetes tienen retinopatía diabética (RD), y el 6,2 % experimenta retinopatía diabética que amenaza la visión (VTDR).

Además, el crecimiento significativo de la población geriátrica está contribuyendo a la alta prevalencia de estas enfermedades, lo que lleva a más pacientes a buscar un diagnóstico oftálmico en todo el mundo. Este escenario está impulsando la demanda de dispositivos de diagnóstico eficaces, impulsando así el crecimiento del mercado mundial de cámaras de fondo de ojo.

- Según un artículo de Nature Scientific Reports publicado en marzo de 2024, se estima que el 65,0% de las personas de 60 años o más en todo el mundo experimentan algún grado de discapacidad visual, y el 4,0% se clasifica como ciego.

Restricciones del mercado

El alto costo de las cámaras de fondo de ojo puede obstaculizar el crecimiento del mercado

A pesar de la gran demanda de cámaras de fondo de ojo en el sector del diagnóstico oftálmico, el alto costo de estos dispositivos presenta una importante restricción del mercado, particularmente para clínicas y centros de salud más pequeños. Los modelos avanzados, especialmente aquellos equipados con funciones de inteligencia artificial y capacidades de imágenes de alta resolución, pueden ser costosos, lo que los hace económicamente inaccesibles para muchos profesionales en regiones de bajos ingresos.

- Por ejemplo, a partir de 2025, el coste de las cámaras digitales de fondo de ojo puede oscilar entre 10.000 y 35.000 dólares, mientras que las cámaras de campo amplio suelen tener un precio de entre 15.000 y 50.000 dólares.

Esta barrera de precios limita la adopción de herramientas de diagnóstico esenciales necesarias para abordar la creciente incidencia de enfermedades oculares como la retinopatía diabética y la degeneración macular relacionada con la edad. Se espera que la presión financiera sobre los proveedores de atención médica obstaculice el crecimiento general del mercado, ya que muchas instalaciones pueden optar por equipos menos avanzados u obsoletos debido a limitaciones presupuestarias.

Oportunidades de mercado

Un mayor uso de cámaras de fondo de ojo en telemedicina presentará importantes oportunidades de crecimiento

En los últimos años, la mayor adopción de cámaras de fondo de ojo entelemedicinaha revolucionado el panorama del sector del diagnóstico oftálmico. Los sistemas sanitarios de todo el mundo están adoptando cada vez más la telemedicina, lo que está impulsando la demanda de herramientas de diagnóstico remoto, especialmente en oftalmología.

Los dispositivos tecnológicamente avanzados de imágenes del fondo de ojo facilitan la captura y transmisión de imágenes de la retina de alta calidad, lo que permite a los especialistas diagnosticar afecciones como la retinopatía diabética y la degeneración macular relacionada con la edad desde ubicaciones remotas.

- Por ejemplo, según los datos publicados por NCBI en marzo de 2021, el Journal ofImagenología Médicamencionó que el uso de una Raspberry Pi 3 (RPi 3) para desarrollar una cámara de fondo de ojo, que captura imágenes de la retina, es muy prometedor para mejorar el diagnóstico de telemedicina, ofreciendo una solución compacta, portátil y rentable para imágenes y diagnóstico remotos de la retina.

Las iniciativas de telemedicina son particularmente beneficiosas en las zonas rurales donde el acceso a la atención oftalmológica es limitado, ampliando así la base de clientes potenciales para las cámaras de fondo de ojo. En este contexto, el creciente interés de los profesionales del cuidado oftalmológico en la implementación de iniciativas de telemedicina presenta oportunidades lucrativas para el mercado.

Desafíos del mercado

La experiencia técnica limitada puede obstaculizar el crecimiento del mercado

A pesar de varios avances tecnológicos y una gran conciencia sobre el diagnóstico oftálmico, el mercado global enfrenta desafíos importantes debido a la experiencia técnica necesaria para su funcionamiento adecuado. El uso eficaz de estos sofisticados dispositivos de imágenes requiere personal capacitado con conocimientos especializados en imágenes oftálmicas. Este requisito presenta una barrera sustancial en regiones con acceso limitado a profesionales calificados.

En muchas regiones, la escasez de especialistas capacitados en atención oftalmológica puede dificultar el despliegue de cámaras de fondo de ojo, limitando su impacto potencial en el diagnóstico temprano y el tratamiento de enfermedades de la retina. Además, una formación inadecuada puede provocar un manejo inadecuado del equipo, lo que da lugar a una calidad de imagen deficiente y resultados de diagnóstico poco fiables.

- Por ejemplo, según los datos publicados por la Academia Estadounidense de Oftalmología en febrero de 2024, se proyecta una escasez del 30,0 % de oftalmólogos FTE en los EE. UU. para 2035.

Además, la necesidad de educación y certificación continuas también aumenta los costos operativos de los centros de atención médica, lo que puede disuadir la inversión en tecnología de imágenes del fondo de ojo. Un escenario así puede plantear un desafío importante para el crecimiento del mercado.

TENDENCIAS DEL MERCADO DE CÁMARAS DE FONDO DE FONDO

Los avances tecnológicos en la cámara de fondo de ojo son una tendencia clave del mercado

la integracion deinteligencia artificial (IA)en cámaras de fondo de ojo está surgiendo como una tendencia transformadora en el diagnóstico oftálmico. Las tecnologías de inteligencia artificial mejoran las capacidades de análisis de imágenes, lo que permite una detección más rápida y precisa de enfermedades oculares como la retinopatía diabética y el glaucoma. Al automatizar la interpretación de las imágenes de la retina, la IA reduce la carga de los profesionales de la salud y mejora la eficiencia del diagnóstico, algo especialmente crítico en entornos con acceso limitado a especialistas.

Los avances recientes han llevado al desarrollo de cámaras de fondo de ojo impulsadas por IA capaces de detectar de forma autónoma afecciones oculares con alta sensibilidad y especificidad.

- En noviembre de 2020, Optomed lanzó Aurora IQ, una cámara de fondo de ojo con inteligencia artificial integrada para inspecciones oculares más rápidas.

Teniendo en cuenta los beneficios de una tecnología tan avanzada, los proveedores de atención oftalmológica están avanzando hacia soluciones basadas en datos, lo que está aumentando la demanda de cámaras de fondo de ojo integradas con IA. Se espera que estos avances solidifiquen aún más el papel de dicho dispositivo en la oftalmología moderna.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

La pandemia de COVID-19 tuvo un impacto negativo en el crecimiento del mercado, provocando una caída significativa en la demanda de herramientas de examen y diagnóstico, incluidas las cámaras de fondo de ojo. Varios factores contribuyeron a esta desaceleración, incluida una reducción en las visitas de pacientes a clínicas oftálmicas y interrupciones en las cadenas de suministro de cámaras de fondo de ojo.

Además, muchos pacientes evitaron los centros de atención médica para realizarse exámenes oculares durante la pandemia, lo que resultó en una disminución del uso de estos dispositivos. Por ejemplo, según una encuesta publicada por el Centro Nacional de Información Biotecnológica (NCBI) en mayo de 2021, la Academia Estadounidense de Oftalmología (AAO) instó a los oftalmólogos estadounidenses a suspender la atención no urgente a partir de marzo de 2020 debido a la pandemia.

Sin embargo, con la flexibilización de las restricciones en 2021 y el aumento de las visitas de pacientes a los centros de atención oftalmológica, el mercado comenzó a recuperar impulso a lo largo de 2021 y 2022. Además, se prevé que el mercado experimente un crecimiento sustancial durante el período previsto debido a la creciente prevalencia de trastornos oftálmicos.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Ventajas clave de las cámaras no midriáticas para aumentar su tasa de adopción

Según el tipo de producto, el mercado se clasifica en cámaras no midriáticas, cámaras midriáticas y otras.

Se espera que el segmento de cámaras no midriáticas tenga una importante cuota de mercado mundial de cámaras de fondo de ojo durante el período de pronóstico. El crecimiento es atribuible a varias ventajas clave que ofrecen las cámaras no midriáticas, como la capacidad de capturar imágenes de la retina sin necesidad de dilatar la pupila. Estos dispositivos ofrecen una alternativa más rápida y sencilla para el paciente a las cámaras midriáticas, que requieren el uso de gotas de dilatación. Se espera que estos beneficios impulsen la adopción de cámaras no midriáticas en los próximos años.

- Por ejemplo, a partir de 2025, Suzhou Microclear Medical Instruments Co., Ltd informó que la capacidad de las cámaras de fondo de ojo no midriáticas para capturar imágenes más grandes y claras sin dilatación de la pupila las hace más preferibles entre los oftalmólogos en comparación con las cámaras midriáticas.

Se espera que el segmento de cámaras midriáticas experimente un crecimiento notable durante el período de pronóstico. El crecimiento del segmento se puede atribuir al uso cada vez mayor de cámaras midriáticas para exámenes detallados de la retina, particularmente en el diagnóstico de afecciones como la retinopatía diabética.

Se prevé que el segmento de otros se expandirá a un ritmo estancado debido al uso cada vez mayor de cámaras ROP y cámaras híbridas de fondo de ojo en diversas aplicaciones en entornos oftálmicos.

Por portabilidad

El segmento de cámaras portátiles liderará gracias a su facilidad de uso

Según la portabilidad, el mercado se clasifica en de mesa y de mano.

Se espera que el segmento de cámaras portátiles crezca significativamente y lidere durante el período de pronóstico. El crecimiento se puede atribuir a la creciente adopción de productos debido a su portabilidad y facilidad de uso, lo que los convierte en la opción preferida para el diagnóstico remoto. Además, varias cámaras portátiles están proporcionando mejores resultados de diagnóstico, especialmente para afecciones como la retinopatía diabética, aumentando así su uso.

- Por ejemplo, según el NCBI en marzo de 2023, un estudio publicado por el Scientific Journal of the Royal College of Ophthalmologists afirmó que comparar una cámara de fondo de ojo de mano de 50° con una cámara de fondo de ojo de campo ultra amplio destacó resultados prometedores para las cámaras de mano en la retinopatía diabética.

Se espera que el segmento de cámaras de mesa ocupe una parte sustancial del mercado mundial en los próximos años. Las cámaras de fondo de ojo de mesa se utilizan ampliamente para obtener imágenes de la retina debido a su capacidad para ofrecer imágenes detalladas y de alta calidad, que son esenciales para el diagnóstico preciso y el seguimiento de diversas afecciones oculares. Estos dispositivos son particularmente preferidos para la detección temprana y el tratamiento de afecciones como la retinopatía diabética y el glaucoma en entornos sanitarios, lo que contribuye al crecimiento del segmento.

Por indicación

Segmento de retinopatía diabética a liderar debido a la creciente incidencia de retinopatía diabética

Según las indicaciones, el mercado se divide en retinopatía diabética, glaucoma, degeneración macular asociada a la edad (DMAE) y otros.

Se prevé que el segmento de la retinopatía diabética represente una cuota de mercado sustancial en los próximos años. El crecimiento se puede atribuir al creciente uso de cámaras de fondo de ojo para el diagnóstico de la retinopatía diabética debido a su mayor incidencia en todo el mundo, lo que requiere soluciones de diagnóstico efectivas.

- Por ejemplo, según un artículo publicado por Nature en marzo de 2023, se prevé que el número de pacientes con retinopatía diabética alcance los 190,0 millones en 2030.

Se prevé que el segmento de glaucoma crezca notablemente durante el período de pronóstico. Esto se atribuye a la creciente demanda de detección temprana del glaucoma, debido a su potencial para causar una pérdida irreversible de la visión. Se espera que esta necesidad de un diagnóstico oportuno aumente la demanda de cámaras de fondo de ojo de mesa en entornos oftálmicos.

Se prevé que el segmento de la degeneración macular relacionada con la edad (DMAE) experimente un crecimiento sustancial en los próximos años. El crecimiento puede atribuirse al creciente envejecimiento de la población y a factores del estilo de vida, como la dieta y el tabaquismo, que aumentan la susceptibilidad a la degeneración macular relacionada con la edad (DMAE).

Se prevé que el segmento de otros experimente un crecimiento constante debido a la creciente prevalencia de cataratas, retinopatía hipertensiva y otras afecciones que requieren fotografía del fondo de ojo.

Por usuario final

El aumento de las visitas de pacientes impulsó el crecimiento del segmento hospitalario

Según el usuario final, el mercado se segmenta en hospitales, clínicas oftálmicas y otros.

El segmento de hospitales dominó el mercado en 2024 debido al creciente número de pacientes que visitan los hospitales, lo que generó un gran volumen de exámenes oculares. Como resultado, la demanda de imágenes del fondo de ojo en entornos hospitalarios ha aumentado significativamente para el diagnóstico y seguimiento de diversas afecciones oculares.

Se proyecta que el segmento de clínicas oftálmicas crecerá al CAGR más alto durante el período de proyección. El aumento mundial del número de clínicas oftálmicas está contribuyendo a un mayor número de exámenes oculares especializados. Estas clínicas adoptan cada vez más equipos de diagnóstico avanzados, como dispositivos de imágenes del fondo de ojo, para mejorar la precisión del diagnóstico y la atención al paciente.

- Por ejemplo, en junio de 2024, el Hospital Fernández, en asociación con LV Prasad Eye Institute, inauguró una clínica oftalmológica para niños en la India.

Se espera que el resto del segmento, incluidas las clínicas académicas, crezca significativamente durante el período de pronóstico debido a un alto enfoque en las asociaciones con compañías de cámaras de fondo de ojo.

PERSPECTIVA REGIONAL DEL MERCADO DE CÁMARAS DE FONDO DE FONDO

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Fundus Camera Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado mundial en 2024. El mercado de cámaras de fondo de ojo en América del Norte ascendió a 225,4 millones de dólares en 2024. Se prevé que el creciente volumen de diagnósticos oftálmicos en la región, impulsado por la alta carga de afecciones relacionadas con los ojos y una infraestructura sanitaria bien establecida, impulsará el crecimiento del mercado regional.

En los EE. UU., la creciente carga de afecciones oftálmicas como la retinopatía diabética debido a la alta prevalencia de la diabetes está alimentando la demanda de soluciones de diagnóstico efectivas, incluidas cámaras de fondo de ojo en el país.

- Por ejemplo, según el estudio publicado por NCBI en junio de 2023, se estimaba que 9,60 millones de personas (26,43% de las personas con diabetes) vivían con retinopatía diabética en 2021.

Europa

El mercado en Europa tuvo una participación sustancial en 2024 debido a la fuerte presencia de las empresas de fabricación de cámaras de fondo de ojo en la región. Además, el creciente número de profesionales oftálmicos está contribuyendo a una mayor demanda de este dispositivo en las clínicas oftálmicas, impulsando así el crecimiento del mercado.

- Por ejemplo, en diciembre de 2023, el Real Colegio de Oftalmólogos (RCOphth) informó que el registro de especialistas del Reino Unido incluía un total de 3377 oftalmólogos.

Asia Pacífico

Se espera que Asia Pacífico sea testigo de la CAGR más alta durante el período de pronóstico. El crecimiento se atribuye al creciente enfoque de los actores del mercado en implementar programas de detección ocular que integren tecnologías avanzadas comoteléfono inteligente-cámara de fondo de ojo integrada.

- Por ejemplo, en octubre de 2022, el programa Galaxy Upcycling de Samsung tenía como objetivo examinar a 150.000 personas en la India para detectar enfermedades oculares mediante la reutilización de dispositivos Galaxy antiguos en cámaras de fondo de ojo EYELIKE asequibles, abordando la necesidad de un examen de retina rentable en áreas desatendidas.

América Latina

Se espera que el mercado latinoamericano crezca a una tasa compuesta anual significativa durante el período previsto. El crecimiento en la región se atribuye en gran medida a la creciente prevalencia del glaucoma, particularmente en países como Brasil. Se espera que la creciente incidencia de esta afección entre las poblaciones de mediana edad y edad aumente la utilización de cámaras de fondo de ojo en la región.

- Por ejemplo, según datos publicados por SciELO en enero de 2021, un estudio realizado en Brasil encontró que la prevalencia del glaucoma rondaba el 3,4% en personas mayores de 40 años.

Medio Oriente y África

Se prevé que Oriente Medio y África sean testigos de un crecimiento estancado durante el período previsto. El crecimiento de la región se puede atribuir principalmente a la creciente conciencia sobre las afecciones oftálmicas y a la expansión de la infraestructura sanitaria en los países del CCG, que se espera que mejore la adopción de cámaras de fondo de ojo.

- Por ejemplo, en enero de 2024, la Administración de Comercio Internacional (ITA) anunció que el gobierno de Arabia Saudita tenía la intención de asignar más de 65.000 millones de dólares para mejorar la infraestructura sanitaria del país como parte de su iniciativa Visión 2030.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en iniciativas estratégicas y el lanzamiento de nuevos productos para aumentar su participación de mercado

El mercado global está consolidado, con actores importantes como Carl Zeiss Meditec AG, Topcon Corporation y NIDEK CO., LTD. manteniendo una participación significativa del mercado en 2024.

Este dominio se debe a su fuerte presencia global y una amplia gama de ofertas de productos innovadores. Las empresas de este sector se están centrando en introducir nuevos productos para penetrar en mercados inexplorados, priorizando al mismo tiempo el desarrollo de soluciones tecnológicas avanzadas.

Además, otros actores clave, como Haag-Streit Group, CANON MEDICAL SYSTEMS CORPORATION, Kowa Company, Ltd. y otras empresas, participan en iniciativas estratégicas como asociaciones y colaboraciones para fortalecer su presencia en el mercado y mantenerse competitivos en un panorama en evolución.

LISTA DE LLAVESCÁMARA DEL FONDO DE FONDOEMPRESAS PERFILADAS

- Carl Zeiss Meditec AG(Alemania)

- Kowa Company, Ltd. (Japón)

- Optomed (Finlandia)

- Corporación Topcon(Japón)

- NIDEK CO., LTD.(Japón)

- Grupo Haag-Streit(Suiza)

- CORPORACIÓN DE SISTEMAS MÉDICOS CANON (Japón)

- Mediworks (China)

- Visiónix (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2024:Tecnología AVANT y Ainnova Tech anunciaron planes para desarrollar una cámara de fondo de ojo con software de inteligencia artificial para la detección temprana de enfermedades, gestionada por Ai-nova Acquisition Corp.

- Septiembre de 2024:Topcon Corporation recibió la autorización 510(k) de la FDA para OCTA en el robótico Maestro2. Esta aprobación convirtió al producto en el primer y único sistema robótico de cámara de fondo de ojo OCT en color con OCTA disponible en los EE. UU.

- Marzo de 2023:Remidio Innovative Solutions Pvt Ltd. obtuvo la aprobación de la marca CE de la Autoridad de Ciencias de la Salud (HAS) de Singapur para su Medios AI para detectar la retinopatía diabética referible. El algoritmo se puede utilizar con cámaras de fondo de ojo de escritorio y de teléfonos inteligentes que se pueden conectar a lámparas de hendidura.

- Octubre de 2021:NIDEK CO., LTD. anunció el lanzamiento de la cámara OCT/fondo de ojo Retina Scan Duo2 para aplicaciones de diagnóstico en afecciones de la retina y glaucoma.

- Abril de 2019:EssilorLuxottica presentó la cámara de fondo de ojo no midriática RETINA800, que permite una fácil detección y detección de patologías de la retina.

COBERTURA DEL INFORME

El análisis del mercado global de cámaras de fondo de ojo proporciona el tamaño del mercado y el pronóstico por tipo de producto, portabilidad, indicación y segmento de usuario final incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se proyecta impulsarán el mercado durante el período de pronóstico. Ofrece información sobre la prevalencia de diversas enfermedades oculares en regiones/países clave, desarrollos clave de la industria, una descripción general de los escenarios regulatorios y el impacto de COVID-19 en el mercado. El informe cubre un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de empresa de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,18% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por portabilidad

|

|

|

Por indicación

|

|

|

Por usuario final

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 654,08 millones de dólares en 2025 y se prevé que alcance los 1.116,81 dólares. millones para 2034.

En 2025, el valor de mercado se situó en 654,08 dólares. millones.

Se espera que el mercado muestre una tasa compuesta anual del 6,18% durante el período previsto.

El segmento hospitalario lideró el mercado por usuario final.

Los factores clave que impulsan el mercado son la creciente incidencia de trastornos oftálmicos y los avances tecnológicos en las imágenes del fondo de ojo.

Carl Zeiss Meditec AG, Topcon Corporation y NIDEK CO., LTD. son los principales actores del mercado.

América del Norte representó la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Informes relacionados