Tamaño del mercado de membranas de separación de gas, participación y análisis de la industria, por membrana (polimérica e inorgánica), por aplicación (producción de nitrógeno, tratamiento de gas natural, recuperación de hidrógeno, recuperación de vapor y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

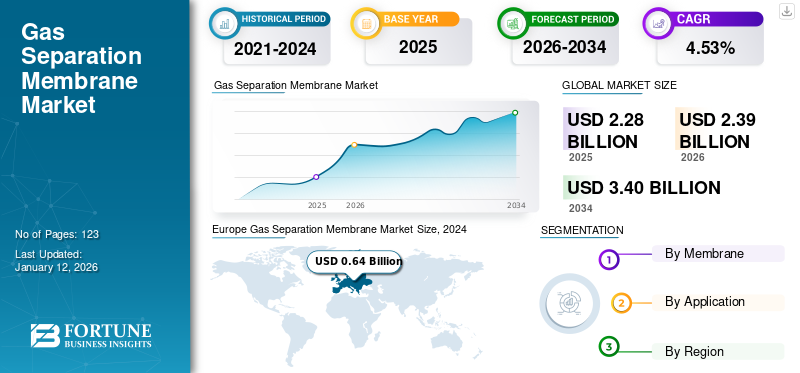

El tamaño del mercado mundial de membranas de separación de gases se valoró en 2,28 mil millones de dólares en 2025. Se proyecta que el mercado global crecerá de 2,39 mil millones de dólares en 2026 a 3,40 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,53% durante el período previsto. Europa dominó el mercado global con una participación del 28,31% en 2025.

Una membrana de separación de gases es un dispositivo que utiliza permeación selectiva para separar gases. Uno o más componentes de una mezcla de gases se pueden separar utilizando esta membrana en función de sus diferentes capacidades para difundirse a través de ella.

El mercado se está expandiendo debido a la creciente necesidad de tecnologías efectivas de separación de gases, estrictas restricciones ambientales y la creciente necesidad degases industrialesen diversas industrias, incluidas la atención médica, la manufactura y la energía.

Evonik es un actor líder y posee una participación importante del mercado. La empresa ha realizado numerosas inversiones en la creación de membranas de alto rendimiento para la mejora del biogás y la recuperación de hidrógeno.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El creciente énfasis en la sostenibilidad fomenta el crecimiento del mercado

A nivel mundial, los gobiernos están actuando progresivamente para combatir el cambio climático y un componente clave de estas iniciativas es la reducción de las emisiones de gases de efecto invernadero. Las membranas para la separación de gases son esenciales para estos proyectos de sostenibilidad. La técnica tradicional para extraer CO2 de los combustibles fósiles ha sido la absorción de aminas. Sin embargo, la separación por membrana es económica y eficiente ya que elimina la necesidad de una transición de fase de gas a líquido. Esta técnica utiliza menos energía y recursos para lograr los mismos objetivos.

Además, estas membranas son adecuadas para empresas preocupadas por las emisiones debido a su eficacia y facilidad de uso. Al desarrollar combustibles más limpios, las empresas pueden reducir las emisiones y la energía necesaria para finalizar el proceso de eliminación de GEI. Este es un factor clave en la expansión del mercado a medida que más actores se unen a iniciativas en la batalla contra el cambio climático.

En octubre de 2023, Evonik anunció una mayor producción de membranas de separación de gases con una inversión de decenas de millones de dólares en Schörfling y Lenzing, Austria. Esta expansión se debe a la creciente demanda de membranas sostenibles alimentadas por energías renovables. El cambio hacia la energía renovable está aumentando la demanda de separación de gases en la industria de membranas.

La creciente demanda de gases industriales en diversas aplicaciones impulsa el crecimiento del mercado

La separación de gases es esencial para muchas industrias, incluidos usos médicos como la eliminación de nitrógeno y oxígeno del aire. También se produce aire rico en oxígeno mediante tecnología de separación por membranas. Para separar físicamente el oxígeno y el nitrógeno y obtener oxígeno, la tecnología utiliza un proceso de separación de varias etapas para forzar el aire a través de una membrana que enriquece el oxígeno a una presión específica. Además, esta membrana ayuda en procedimientos ambientales como la captura de carbono, la separacióndióxido de carbonode otros gases y purificación del gas natural mediante la eliminación de contaminantes. La demanda de tecnología de separación de gases está impulsada principalmente por la creciente dependencia de las industrias de alimentos y bebidas, electrónica y atención médica de los gases industriales y el sector manufacturero en expansión en los países en desarrollo, especialmente en Asia Pacífico. Los principales beneficiarios son la separación por membranas para la producción de hidrógeno en refinerías de petróleo y la separación criogénica para plantas de separación de aire, como las que generan oxígeno, nitrógeno y argón.

En enero de 2025, Arkema y OOYOO firmaron un Memorando de Entendimiento (MOU) para colaborar en el desarrollo de tecnología de membranas. Con un enfoque principal en los elastómeros Pebax, que están fabricados con tecnología de canalización molecular especializada para proporcionar alta selectividad, estabilidad química y resistencia mecánica excepcional, ARKEMA presentará su experiencia de vanguardia en síntesis de polímeros y diseño de tipos de materiales.

RESTRICCIONES DEL MERCADO

Se espera que los altos gastos de capital y los costos operativos obstaculicen el mercado

Las tecnologías avanzadas de separación de gases, como la separación por membrana y la adsorción por oscilación de presión (PSA), tienen altos costos iniciales y gastos operativos. Para las empresas emergentes o los sectores con márgenes de ganancia estrechos, se necesitan grandes gastos iniciales en infraestructura, equipos e instalaciones (CAPEX), lo que eventualmente restringe e inhibe la competitividad y la innovación. Además, a las empresas les resulta más difícil reinvertir en I+D y expansión debido a los persistentes costos operativos, incluidos mano de obra, energía, mantenimiento y cumplimiento normativo (OPEX), que pueden reducir los márgenes de ganancias. Como resultado, los actores grandes y establecidos frecuentemente se ven favorecidos en contextos de CAPEX y OPEX altos, lo que puede resultar en una consolidación del mercado y un menor dinamismo. Se espera que esto obstaculice el crecimiento del mercado de membranas de separación de gases en los próximos años.

OPORTUNIDADES DE MERCADO

Las aplicaciones de hidrógeno establecidas y emergentes presentan nuevas perspectivas de crecimiento

La mayor parte del hidrógeno se obtiene mediante reformado de metano con vapor y otras técnicas tradicionales, que consumen mucho carbono y requieren la purificación del hidrógeno antes de su uso. Como resultado, los investigadores y los principales actores están trabajando para crear procesos eficaces y sostenibles para producir y purificar hidrógeno. Se ha demostrado que las tecnologías de separación de gases basadas en membranas son más efectivas que las tradicionales. En el mecanismo de difusión de la solución, la membrana puede ser selectiva o rechazadora del hidrógeno, dependiendo de la afinidad de la sustancia polimérica. HidrógenosensoresTambién emplean membranas poliméricas como capa selectiva y protectora. Además, estos sensores son esenciales para que la economía del hidrógeno garantice la seguridad de los trabajadores durante toda la producción, purificación, almacenamiento y uso del H2.

En marzo de 2025, H2SITE, uno de los principales proveedores de soluciones de transporte y tecnología de separación de hidrógeno, anunció una colaboración con SNAM para crear un proyecto de vanguardia centrado en la separación de mezclas de hidrógeno y gas natural. H2SITE ha creado un separador de membrana de aleación de Pd como parte de este proyecto que puede extraer hidrógeno en cantidades que oscilan entre el 2% y el 10%. Con la capacidad de separar hidrógeno en bajas concentraciones y lograr altas tasas de recuperación, esta unidad será su instalación más grande cuando se construya.

DESAFÍOS DEL MERCADO

El desarrollo de membranas de alta permeabilidad con alta selectividad plantea un desafío para el mercado

El caudal de gas está determinado por la permeabilidad, mientras que la capacidad de la membrana para distinguir entre diferentes gases está determinada por la selectividad. Se necesitan materiales y diseños innovadores que involucren una compleja química de polímeros o una integración compleja de nanomateriales para desarrollar membranas que superen esta relación de compensación, donde el aumento de una propiedad disminuye la otra. Esta restricción debe eliminarse para que los procedimientos de separación de gases sean eficaces y económicos, especialmente en la purificación de hidrógeno y la captura de carbono.

El control de defectos en monocapas de grafeno en bruto, el ajuste preciso de los nanocanales entre láminas de grafeno 2D apiladas o la regulación del tamaño de los poros y el logro de una alta porosidad con membranas de grafeno de gran superficie suponen importantes obstáculos tecnológicos. Por lo tanto, dichos materiales no se pueden emplear para membranas industriales de gran superficie sin avances significativos en la fabricación consistente a gran escala.

Tendencias del mercado de membranas de separación de gases

Desarrollo de Membranas de matriz mixtaLa separación intrínseca es una tendencia clave del mercado

Las membranas de matriz mixta (MMM) son la morfología de membrana más reciente que ha surgido con potencial para usos futuros con sus fases de polímero orgánico y partículas inorgánicas. Partículas inorgánicas, que pueden serzeolita, los tamices moleculares de carbono o nanopartículas también se utilizan ampliamente. Con la adición de partículas inorgánicas y sus propiedades de separación intrínsecamente mejores, las MMM son capaces de lograr una mayor selectividad, permeabilidad o ambas en comparación con las membranas poliméricas actuales. Al mismo tiempo, se puede utilizar un polímero flexible como matriz continua para eliminar la fragilidad intrínseca de las membranas inorgánicas.

Por ejemplo, en junio de 2024, en un estudio publicado en el Journal Science, Zhang y sus colegas describieron un nuevo tipo de material poroso que está compuesto de elementos cotidianos de fácil acceso y que puede contener y separar una amplia variedad de gases. Además, la combinación de rigidez y flexibilidad permite la separación de gases basada en el tamaño con un coste energético significativamente menor.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LOS ARANCELES

La industria de las membranas de separación de gases puede verse afectada por los últimos aranceles emitidos por Estados Unidos, lo que se reflejará en el aumento de precios de los componentes y materias primas importados de las naciones sujetas a aranceles, especialmente China. Los fabricantes de membranas pueden presenciar un aumento en los costos de producción, lo que puede hacerlos menos competitivos tanto en el mercado interno como en el externo. Además, las empresas de membranas con sede en Estados Unidos pueden tener menos opciones de exportación si otras naciones imponen aranceles de represalia. Además, la imprevisibilidad de la política comercial puede disuadir la innovación y la inversión empresarial.

ANÁLISIS DE SEGMENTACIÓN

Por membrana

La membrana polimérica domina el mercado debido al bajo costo y la facilidad de fabricación a granel

Según la membrana, el mercado se segmenta en poliméricos e inorgánicos.

La membrana polimérica es el segmento líder en el mercado con una participación de87,01%en 2026. Este tipo de membrana es ampliamente preferido debido a su menor costo, facilidad de fabricación a escala y versatilidad para adaptarse a diversas aplicaciones de separación de gases.

El tipo de membrana inorgánica es el segmento emergente en el mercado con un crecimiento moderado. La membrana inorgánica tiene una alta estabilidad térmica y química, lo que la hace adecuada para su aplicación en un entorno hostil, lo que se espera que genere demanda para esta membrana en el período de pronóstico.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La producción de nitrógeno lideró el mercado debido a su rentabilidad y confiabilidad

Según la aplicación, el mercado se segmenta en producción de nitrógeno,gas naturaltratamiento, recuperación de hidrógeno, recuperación de vapor y otros.

La producción de nitrógeno tuvo la mayor cuota de mercado de membranas de separación de gases39,74%en 2026, ya que el nitrógeno se utiliza ampliamente en diversas industrias, como la de envasado de alimentos, electrónica, farmacéutica y otras. Esta gran demanda se satisface con generadores de nitrógeno rentables y fiables que utilizan tecnología de membrana.

El tratamiento de gas natural es el segundo segmento líder del mercado. La creciente demanda de gas natural con calidad de tubería y las regulaciones ambientales más estrictas con respecto a los niveles de CO2 y H2S alimentan la necesidad de procesos de separación y endulzamiento de gas basados en membranas. Estos factores impulsan la demanda de estas membranas para el tratamiento de gas natural.

La recuperación de hidrógeno es un segmento emergente que se prevé que muestre el crecimiento más rápido. El aumento de la demanda se debe a una creciente atención al hidrógeno como vector de energía limpia y a la necesidad de recuperarlo de procesos industriales como refinerías yamoníacoplantas.

La recuperación de vapor es una aplicación de nicho y se utiliza en algunos países desarrollados, principalmente debido a su alto costo. Las estrictas regulaciones sobre las emisiones de COV de las operaciones industriales y los beneficios económicos de recuperar solventes valiosos impulsan el crecimiento en este segmento, aunque su participación sigue siendo menor que la de otros.

El segmento de otros incluye la mejora de biogás, la separación de aire y otras aplicaciones similares de separación de gases.

PERSPECTIVAS REGIONALES DEL MERCADO DE MEMBRANA DE SEPARACIÓN DE GAS

Según la región, el mercado se ha segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Europa

Europe Gas Separation Membrane Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Las estrictas leyes medioambientales impulsan la demanda de membranas en Europa

Europa domina el mercado debido a sus estrictas regulaciones ambientales, lo que impulsa la demanda de tecnologías limpias de procesamiento de gases, como membranas para la separación de gases. Las estrictas leyes ambientales del Pacto Verde Europeo, que incluyen la reducción de carbono y el control de emisiones, están aumentando la demanda de esta membrana en Europa. La necesidad de membranas que puedan separar eficazmente el CO2 de los gases de combustión está siendo impulsada por el creciente interés en los sistemas de captura y almacenamiento de carbono (CAC).

Estas membranas son utilizadas por las industrias química y farmacéutica para generar gases de alta pureza necesarios para diversas aplicaciones. Además, se prevé que Europa sea testigo de un aumento de las innovaciones en materia de hidrógeno durante el período previsto. En junio de 2024, de conformidad con las normas de asistencia estatal de la UE, la Comisión Europea autorizó un plan alemán por un valor estimado de 3.200 millones de dólares para ayudar a construir la Red Central de Hidrógeno. Esta infraestructura de transmisión de hidrógeno es necesaria para promover el uso de hidrógeno renovable en la industria y el transporte para 2030. La legislación ayudará a la UE a cumplir los objetivos de su Estrategia de Hidrógeno y los paquetes Fit for 55. Se prevé que el mercado del Reino Unido alcance los 140 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 190 millones de dólares en 2026.

América del norte

La creciente aplicación de membranas de gas en las industrias del gas y los alimentos está impulsando la demanda

Las membranas de separación de gases para el procesamiento de gas natural, incluida la eliminación de CO2 y H2S, están ganando popularidad, especialmente en Canadá. Se requieren tecnologías de purificación efectivas debido a las extensas reservas de gas natural y las operaciones de exportación del país. El sector de alimentos y bebidas también observa una mayor demanda de sistemas generadores de nitrógeno basados en membranas. En febrero de 2020, los sistemas de gasoductos de propiedad absoluta de TC Energy Corporation aprobaron dos importantes proyectos de expansión por un total de 1.300 millones de dólares. El gas natural de la Cuenca Sedimentaria del Oeste de Canadá (WCSB) se transportará a los mercados de Alberta a través de NOVA Gas Transmission Ltd. en el marco del proyecto de expansión del sistema intracuenca NGTL de 900 millones de dólares. Se prevé que el mercado estadounidense alcance los 530 millones de dólares en 2026.

A NOSOTROS.

El enfoque de las membranas en proyectos de energía e hidrógeno influye en la expansión del mercado

La industria estadounidense está madura debido a sus industrias petroquímicas y de procesamiento de gas natural bien establecidas, pero todavía tiene oportunidades. Los principales objetivos son reducir el uso de energía y aumentar la eficiencia de los procesos actuales. El mayor enfoque enenergía renovableLas fuentes también han aumentado el interés en la separación y purificación de hidrógeno mediante membranas. Además, Estados Unidos está trabajando en numerosos proyectos de oleoductos para hidrógeno. Por ejemplo, en diciembre de 2022, Gulf Run Transmission LLC, una subsidiaria de Energy Transfer LP, con sede en Dallas, anunció que había sido aprobada por la FERC para poner en servicio el oleoducto Gulf Run. Este gasoducto tiene como objetivo transportar gas natural producido en el país desde las principales regiones productoras de EE. UU. para satisfacer la demanda en rápido aumento de la Costa del Golfo y los mercados internacionales.

Asia Pacífico

Las crecientes aplicaciones de membranas en las industrias electrónica y de refinación están impulsando la demanda en Asia Pacífico

La necesidad de membranas para la separación de gases está aumentando en Asia Pacífico, particularmente en India, Japón y el Sudeste Asiático. Debido a su dependencia del suministro de gases de alta pureza, estos países requieren tecnología de separación de gases para sus industrias electrónica y de semiconductores. Para abordar las demandas internas de energía, India se está concentrando en hacer crecer sus sectores petroquímico y de refinación, lo que ha resultado en mayores inversiones en tecnologías de separación de gas. Además, las aplicaciones de tratamiento de aguas residuales y filtración de aire se están expandiendo en estas regiones, impulsando el mercado de membranas de Asia Pacífico. Se prevé que el mercado de Japón alcance los 0,07 mil millones de dólares para 2026, el mercado de China alcance los 280 millones de dólares para 2026 y el mercado de la India alcance los 0,1 mil millones de dólares para 2026.

Porcelana

China lidera el crecimiento de la tecnología de membranas a medida que el control de la contaminación y la rentabilidad impulsan la expansión del mercado

China está presenciando el crecimiento de mercado más rápido, impulsado por su extensa base industrial y estrictas restricciones ambientales. La necesidad de soluciones basadas en membranas está impulsada por la necesidad de controlar la contaminación del aire provocada por operaciones químicas y reducir las emisiones de CO2 de las centrales eléctricas. Además, China está invirtiendo en la fabricación nacional de membranas, lo que reduce los costos e impulsa la adopción nacional de membranas de separación de gases, lo que también cubre los avances en la captura de carbono. En mayo de 2024, China Petroleum and Chemical Corporation, también conocida como SINOPEC, y TotalEnergies firmaron un acuerdo de cooperación estratégica para ampliar su asociación, particularmente en el campo de la energía baja en carbono. Al utilizar sus áreas de especialización, ambas empresas pretenden ampliar los negocios de su alianza y específicamente pretenden aunar sus recursos de I+D en biocombustibles, hidrógeno verde, CCUS y descarbonización.

América Latina

El creciente uso de membranas en el sector de petróleo y gas impulsa la demanda en América Latina

El mercado en América Latina es moderado pero en expansión, especialmente en Brasil y México, donde la demanda es impulsada por industrias comoaceiteygas, que utilizan membranas para deshidratar y endulzar gases. El sector manufacturero también está cada vez más interesado en la separación de gases industriales y la purificación del aire en esta región, aumentando su demanda.

Medio Oriente y África

El enorme potencial del gas en Medio Oriente impulsa la demanda de membranas avanzadas de separación de gas

Debido a su enorme producción de gas y petróleo, Oriente Medio tiene una gran demanda de estas membranas. Se utilizan en la fabricación de productos petroquímicos, recuperación mejorada de petróleo (EOR) y procesamiento de gas natural. La tecnología de membranas de separación de gas se utiliza ampliamente debido a la necesidad de reducir la quema de gas y la expansión de la producción y el procesamiento de gas natural en el norte de África, particularmente en Argelia y Egipto.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Panorama competitivo definido por la innovación y el dominio de las empresas regionales

El mercado para este mercado está fragmentado debido a la presencia de empresas regionales especializadas y actores internacionales bien establecidos. Algunos de los principales actores incluyen Evonik, Air Liquide, Air Products & Chemicals, Inc. y Linde PLC. Con sus amplias carteras y redes de distribución bien establecidas, estas importantes corporaciones internacionales compiten principalmente en aplicaciones industriales a gran escala y proporcionan diversos materiales de membrana, inorgánicos y poliméricos. Algunas otras empresas, como UBE Industries, Toray Industries, Membrane Technology and Research (MTR) y otras, son productores que se concentran en aplicaciones específicas y tecnologías de membranas de vanguardia, como las membranas de transporte asistido.

Lista de empresas clave de membranas de separación de gases perfiladas

- Evonik (Alemania)

- Aire liquido(Francia)

- Air Products & Chemicals, Inc. (EE. UU.)

- LindePLC(Reino Unido)

- Corporación UBE (Japón)

- Parker Hannifin Corporación(A NOSOTROS.)

- Pentair (Reino Unido)

- Industrias Toray (Japón)

- FUJIFILM (Japón)

- Sistemas compactos de membrana (EE. UU.)

- Delta Engineering BV (Países Bajos)

- Borsig(Alemania)

- Membrane Technology & Research Inc. (EE. UU.)

- Generon IGS, Inc. (EE. UU.)

- AAP Steiner (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2024: Evonik presentó la membrana de biogás SEPURAN Green G5X 11, su oferta más reciente. La membrana está construida específicamente para maximizar la sostenibilidad y las ganancias de eficiencia en proyectos de mejora de biogás, junto con la mejora de biogás a gas natural renovable (RNG) en grandes vertederos, proyectos agrícolas, de residuos orgánicos y de tratamiento de aguas residuales.

- Mayo de 2024:Air Products anunció la introducción del nuevo PRISM GreenSepgas natural licuado (GNL)Separador de membrana para fabricar bio-GNL. Al producir bio-GNL, los separadores de membrana PRISMGreenSep LNG eliminan la necesidad de métodos de purificación intermedia, como la depuración de aminas o la adsorción por oscilación térmica, lo que aumenta el rendimiento de bio-GNL y reduce los costos de energía y operación.

- Abril de 2024:Air Liquide está aumentando aún más su capacidad en biometano, que también se conoce como gas natural renovable (RNG) en los EE. UU. La economía circular en la gestión de residuos será promovida por estas unidades de producción, que generarán biogás a partir de estiércol en un digestor anaeróbico con una capacidad de producción total de 74 GWh y devolverán los residuos digeridos para las necesidades de los agricultores. Después de ser convertido en RNG utilizando la exclusiva tecnología de membrana de separación de gases de Air Liquide, elbiogásse inyectará a la red de gas natural.

- Noviembre 2020:Evonik Industries, una empresa de productos químicos especializados, y Linde Engineering se asociaron para crear membranas que permitan el procesamiento energéticamente eficiente incluso del gas natural rico en CO₂.

- Enero de 2020:Linde puso en funcionamiento una nueva unidad en su ubicación de Dormagen para separar el hidrógeno de la red de gas natural. La tecnología de membranas creada por Evonik es el componente central de la planta.

Análisis y oportunidades de inversión

- Las inversiones en la industria de la separación de gases ofrecen numerosas perspectivas de inversión debido a la creciente necesidad de tecnologías de separación sostenibles y eficaces en sectores como la producción de hidrógeno,petroquímicosy procesamiento de gas natural.

- Los inversores y los principales actores se están centrando en el desarrollo de materiales de membrana y diseños de módulos avanzados. Además, las inversiones en la fabricación de soluciones de alto rendimiento y bajo costo para ciertos problemas de separación de gases crean numerosas oportunidades de crecimiento.

- Por ejemplo, en mayo de 2025, Borna Membrane Solutions (SCD), una conocida empresa de tecnologías limpias de Canadá, anunció planes de invertir 40 millones de dólares para construir una planta que producirá tecnologías de separación de gas, tecnologías de separación de carbono, sistemas de recuperación de gas de combustión y soluciones de reinyección para la red de gas natural de Egipto. Dado que el gobierno canadiense considera que el mercado egipcio tiene un enorme potencial de crecimiento, alienta a las empresas que buscan realizar nuevas inversiones.

COBERTURA DEL INFORME

El informe del mercado global de membranas de separación de gases ofrece una visión detallada del mercado y se centra en aspectos clave como las empresas líderes. Además, el informe ofrece información sobre las tendencias y la tecnología del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de4,53%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por membrana

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 2.280 millones de dólares en 2024.

Es probable que el mercado crezca a una tasa compuesta anual del 4,53% durante el período previsto.

El segmento de producción de nitrógeno es la aplicación líder del mercado.

El tamaño del mercado de Europa se situó en 640 millones de dólares en 2025.

El creciente énfasis en la sostenibilidad y la creciente demanda de gases industriales en diversas aplicaciones impulsan la demanda de membranas de separación de gases, lo que impulsa el crecimiento del mercado.

Algunos de los principales actores del mercado son Evonik, Linde plc y Air Products & Chemicals, entre otros.

Se espera que el tamaño del mercado mundial alcance los 3.400 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 123

Informes relacionados